炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:云观经济)

文:董忠云 刘庆东 王警仪 庞晨 杨子萌

如您需要报告全文,可联系研究所销售团队:

陈艺丹 18611188969,chenyd@avicsec.com

李裕淇 18674857775,liyuq@avicsec.com

李友琳 18665808487,liyoul@avicsec.com

李若熙 17611619787,lirx@avicsec.com

摘要

本周中东冲突持续,近期市场主线依旧是高油价还会持续多久,以及是否会引发全球性“滞涨”。目前看,美国与伊朗的谈判诉求存较大分歧,当前距离和谈停战还有较大距离。叠加近日美方持续向中东增兵,不排除未来冲突有进一步升级的可能。而以色列的行动目标指向其或难以接受当前的局面,更倾向于战争延续,这将进一步降低短期内和谈停战的可能性。即使恢复部分船只有条件通行(如收费),油价或也难完全回落至战前水平,全球通胀水平或在未来一两个月逐步提升。

结合预测网站Polymarket数据,高油价的持续时间或仍将是未来一两个月市场阶段性交易主线。在此过程中,迫于中期选举以及资本市场的压力,特朗普或将反复对战局、油价等进行预期管理,导致市场短期节奏的不确定性增加,二季度市场风险偏好整体或偏保守。

但目前美伊双方仍保留了沟通渠道,有利于防止战事蔓延扩大。中期看,本轮A股经济转型牛两大驱动,AI科技革命和再通胀仍在稳步推进,本轮牛市尚未结束。在此前已经历一波全球恐慌性下跌的压力测试后,二季度即使再有调整也不应过于悲观,反而应该适度积极。

结构上可关注红利板块和新能源板块。本轮原油供给冲击或将加速推进全球能源转向进程。70年代石油危机时期,彼时油价快速上行并在高位震荡,低油耗需求推动下,日本丰田车受到消费者青睐,出口数量在70年代快速上涨。当前中国可再生能源体系在全球占据优势,处于显著领先地位,或是本轮新能源产业浪潮的最大受益者。

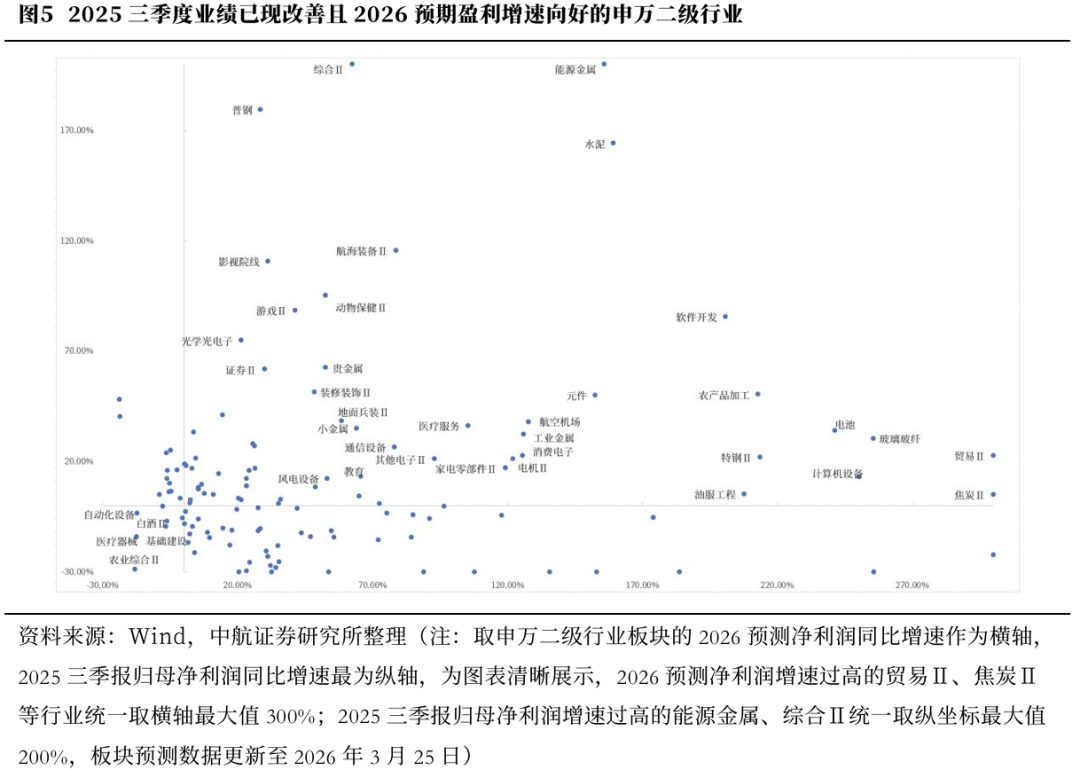

4月股价与业绩相关性为全年中最高水平,当前市场已逐步进入财报密集发布期,关注具有基本面业绩支撑的方向。我们寻找2025年三季度业绩已现改善,并且2026预期盈利有望延续向好的行业。结果显示可关注玻璃纤维、电池、计算机设备、软件开发、农业加工、水泥、能源金属等行业。

中航证券军工组认为,外围地缘事件催化效应持续钝化,板块陷入估值消化周期,静待业绩兑现与政策落地双重支撑。细分行业上,SpaceX计划近期或将递交IPO申请,拟冲刺全球史上最大规模IPO,商业航天有望重塑赛道估值体系。后续军工板块需重点关注两大主线:一是行业“十五五”规划推进情况,二是年报、一季度军工企业业绩预告表现,静待基本面验证。

投资建议:

往后看,短期距离和谈停战还有较大差距,高油价的持续时间或仍将是未来一两个月市场阶段性交易主线。但本轮牛市尚未结束,二季度若再有调整反而应该适度积极。结构上,二季度可关注红利以及新能源板块。本轮原油供给冲击或将加速推进全球能源转向进程,中国新能源产业有望迎来重要机遇。

本周市场回顾

根据同花顺数据,本周市场表现分化,上证指数(-1.09%)、深证成指(-0.76%)、沪深300(-1.41%)、科创50(-1.33%)、创业板指(-1.68%)、中证500(-0.29%)、中证1000(-0.48%),均表现较弱。行业风格上,稳定风格表现较强,上涨0.56%;金融风格表现较弱,下跌2.29%。分行业来看,申万一级行业中有色金属、公用事业、基础化工表现较强,分别上涨2.78%、2.50%、2.31%;非银金融、计算机、农林牧渔表现较弱,分别下跌3.98%、3.44%、2.94%。市场情绪方面,本周市场活跃度有所下降,日均成交金额为21115.58亿元,较上周减少995.59亿元。估值方面,A股整体市盈率为22.55倍,较上周下降0.13%。

正文

中东冲突持续,近期市场主线依旧是高油价还会持续多久,以及是否会引发全球性“滞涨”。目前看,美国与伊朗的谈判诉求存较大分歧,当前距离和谈停战或还有较大距离。叠加近日美方持续向中东增兵,不排除未来冲突有进一步升级的可能。

而以色列的行动目标指向其或难以接受当前的局面,更倾向于战争延续,这将进一步降低短期内和谈停战的可能性。3月19日以色列表示,对伊朗军事行动有三个目标,一是消除伊朗核威胁,二是消除伊朗弹道导弹威胁,三是政权更迭。即使恢复部分船只有条件通行(如收费),油价或也难完全回落至战前水平,全球通胀水平或在未来一两个月逐步提升。根据预测网站Polymarket数据来看,截至3月27日,市场预期美伊在4月30日之前停火概率仅为39%;在5月31日之前停火的概率为52%,略微过半;在6月30日之前停火的概率为61%。

因此,高油价的持续时间或仍将是未来一两个月市场阶段性交易主线。在此过程中,迫于中期选举以及资本市场的压力,特朗普或将反复对战局、油价等进行预期管理,导致市场短期节奏的不确定性增加,二季度市场风险偏好整体或偏保守。

中期选举将至,通胀担忧升温导致的支持率下滑将迫使特朗普控制油价。路透社3月24日公布的民调显示,特朗普的支持率从上周的40%降至36%,创重返白宫后的最低水平。美国人对特朗普控制生活成本方面的看法显著恶化,截至3月23日,只有25%的美国人认可特朗普对生活成本问题的处理。在共和党选民中,不认可特朗普应对生活成本问题的比例也从上周的27%上升至34%。近期特朗普通过释放战争局势缓和信号的发言对市场预期管理证实了他对于稳通胀的需求。特朗普21日在社交媒体发文,威胁伊朗必须在48小时内开放霍尔木兹海峡,否则将摧毁其各类发电站。23日,他又在社媒发文,称美伊过去两天进行了“非常良好且富有成效”的对话,美国将“推迟5天”空袭伊朗发电站。26日下午在社交媒体发文称,“应伊朗政府请求”,他将对伊朗能源设施的“摧毁”行动推迟10天,期限延至美国东部时间4月6日20时(北京时间4月7日8时)。

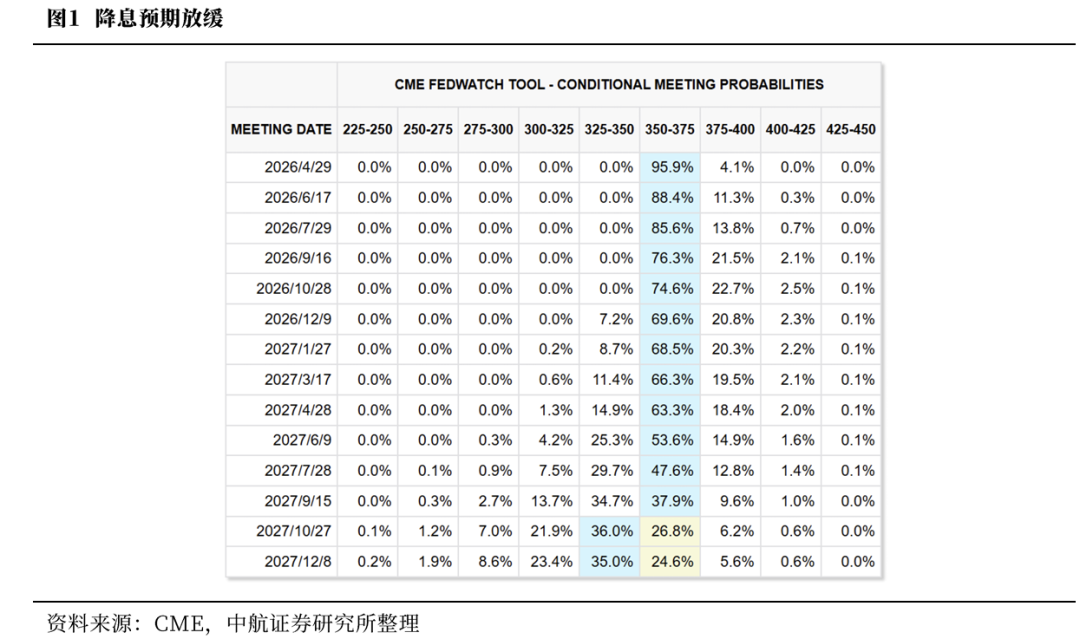

通胀预期升温降低了市场对于美联储降息节奏的预期。截至3月25日,据美联储观察工具,市场对于二季度美联储降息概率已由一个月前的45.7%降至0,按兵不动的概率自一个月前的54.3%上升至88.2%,直至1周前市场仍认为二季度为止美联储不会加息,但当前概率已经上升至11.8%。若美联储降息节奏放缓,或将导致国内政策空间受到压制,中美利差倒挂或将再度加深。

但目前美伊双方仍保留了沟通渠道,有利于防止战事蔓延扩大。中期看,本轮A股经济转型牛两大驱动,AI科技革命和再通胀仍在稳步推进,本轮牛市尚未结束。在此前已经历一波全球恐慌性下跌的压力测试后,未来即使再有调整也不应过于悲观,反而应该适度积极。3月23日亚太交易时段,股票市场、贵金属市场恐慌式共振下跌,沪指最低点跌破3800点。则该低点或为未来一段时间较低位置。

结构上可关注红利板块和新能源板块。其中,新能源板块,一方面,全球能源转型和可再生能源发展本是大势所趋;另一方面,高企的油价会引发各国能源安全考虑,倒逼能源转型加速需求,利好全球新能源产业发展。以70年代石油危机时期为例,彼时油价快速上行并在高位震荡,低油耗需求推动下,日本丰田车受到消费者青睐,出口数量在70年代快速上涨。

中国可再生能源体系在全球占据优势,处于显著领先地位,或是本轮新能源产业浪潮的最大受益者。截至2025年,我国可再生能源发电量约4.0万亿千瓦时,超过欧盟27国用电量之和。新型储能装机突破1亿千瓦,占全球总装机超过40%,稳居世界首位。新能源车产销出海强劲,中国汽车工业协会数据显示,2025年我国新能源汽车产量达1663万辆,新能源汽车销量达1649万辆,连续11年位居全球第一。

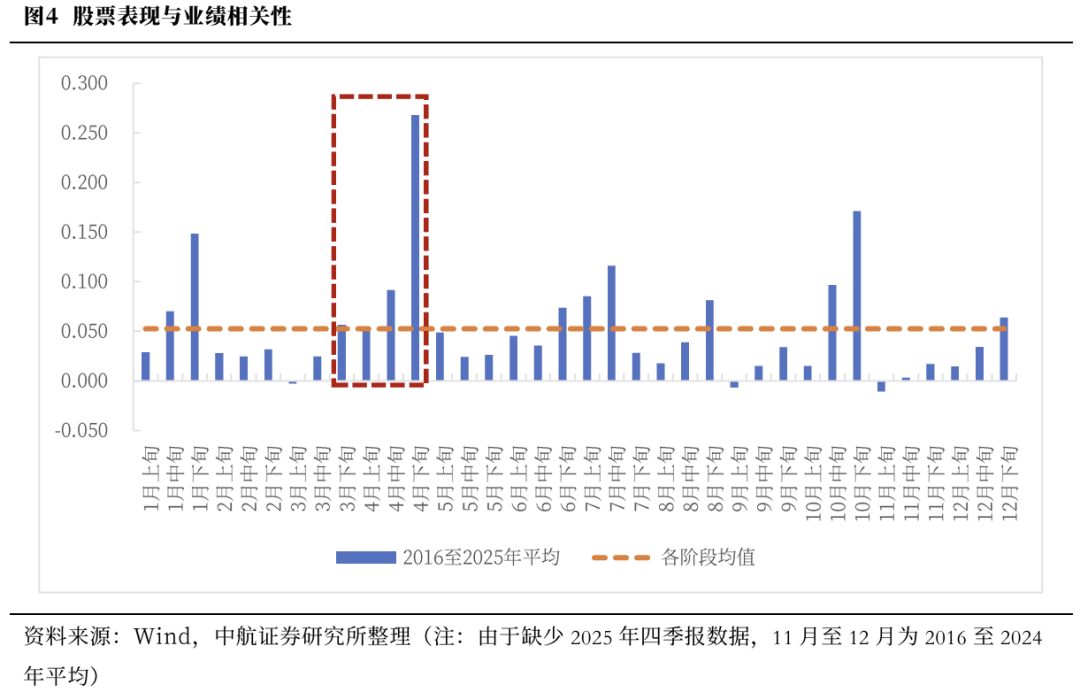

历史数据显示,4月股价与业绩相关性为全年中最高,当前市场已逐步进入财报密集发布期,关注具有基本面业绩支撑的方向。我们通过计算全市场个股各月上、中、下旬涨跌幅与单季度净利润同比的相关系数来观察不同时期市场对基本面的关注度情况。结果显示,4月是年报和一季报发布的重要时间窗口,自3月下旬相关性回升并至4月上升至全年最高峰,市场视线回归业绩。由于业绩公布期滞后于实际业绩数据,因此计算股价表现与业绩相关性时需相应的进行错位处理,将2月至4月股价表现对应一季报,5月至7月对应二季报,8月至10月对应三季报,11月至1月对应四季报。结果显示,2016年至2025年的十年间平均来看,个股表现与业绩相关性最高的时期为4月下旬,股价表现与一季度净利润同比增速的平均相关系数达0.268。

我们通过2026预测净利润同比增速和2025三季报归母净利润同比增速两个指标来寻找业绩已现改善,并且2026预期盈利有望延续向好的行业。结果显示,当前景气与未来盈利预期双高行业主要集中于新能源产业链(能源金属、电池、风电设备等)、TMT板块(元件、软件开发、计算机设备、通信设备等)以及周期资源品(工业金属、水泥、贵金属、普钢、特钢 Ⅱ等),其中可关注玻璃纤维、电池、计算机设备、软件开发、农业加工、水泥、能源金属等;而农业综合Ⅱ、基建、医疗器械、白酒等二级行业未来盈利预期和当前业绩均处于负区间,需要警惕。

本周军工行业延续此前下跌趋势,国防军工(申万)自美伊战争以来周线四连阴、板块成交额逐周萎缩,外围地缘事件催化效应持续钝化,板块陷入估值消化周期,静待业绩兑现与政策落地双重支撑。核心原因在于前期地缘冲突预期已充分计价,叠加年报窗口期临近,市场对行业业绩分化存在担忧,资金配置节奏趋于保守。

细分行业上,商业航天板块迎来重磅外部催化,SpaceX潜在IPO消息持续发酵,多家媒体报道SpaceX计划近期或将递交IPO申请,拟冲刺全球史上最大规模IPO。该事件不仅是全球商业航天行业的里程碑节点,更有望重塑赛道估值体系,树立行业盈利与估值标杆,吸引全球资本加速流入太空经济领域。短期来看,该消息对国内商业航天或将形成情绪提振,卫星制造、火箭发射等细分领域有望迎来关注度提升;中长期来看,国内外商业航天产业化有望提速,低轨卫星组网、可重复运载火箭等赛道景气度持续上行,有望成为军工板块后续突围的核心方向之一。

后续需重点关注两大主线:一是行业“十五五”规划推进情况,二是年报、一季度军工企业业绩预告表现,静待基本面验证。

投资建议:

往后看,短期距离和谈停战还有较大差距,高油价的持续时间或仍将是未来一两个月市场阶段性交易主线。但本轮牛市尚未结束,二季度若再有调整反而应该适度积极。结构上,二季度可关注红利以及新能源板块。本轮原油供给冲击或将加速推进全球能源转向进程,中国新能源产业有望迎来重要机遇。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。

证券研究报告名称:《二季度A股或为震荡,关注红利与新能源板块》

对外发布时间:2026年3月30日

作者简介

董忠云博士

中航证券首席经济学家

航证科创有限公司董事长

中国首席经济学家论坛理事

国家金融与发展实验室特聘高级研究员

dongzy@avicsec.com

S0640515120001

刘庆东

中航证券宏观分析师

liuqd@avicsec.com

S0640520030001

王警仪

中航证券策略分析师

wangjybj@avicsec.com

S0640525100001

庞晨

中航证券宏观策略研究助理

pangc@avicsec.com

S0640124040009

杨子萌

中航证券宏观策略研究助理

yangzm@avicsec.com

S0640124060008