(来源:灵通铝材门窗网)

《灵通铝材门窗网》综合讯 灵通铝材门窗网市场调查员老石

2026年的春天,铝行业正在经历一场深刻而无声的裂变。

过去一个月,老石在走访调研中,目睹了一连串看似矛盾却又相互关联的现象:LME铝价因地缘冲突飙升至四年新高,国内铝锭社会库存却高企于134.9万吨;上游冶炼厂享受着高价红利,下游加工企业却在为每一吨的加工费苦苦挣扎;资本市场热捧新能源汽车轻量化、机器人结构件等概念,真实的订单和利润兑现却远不及预期。

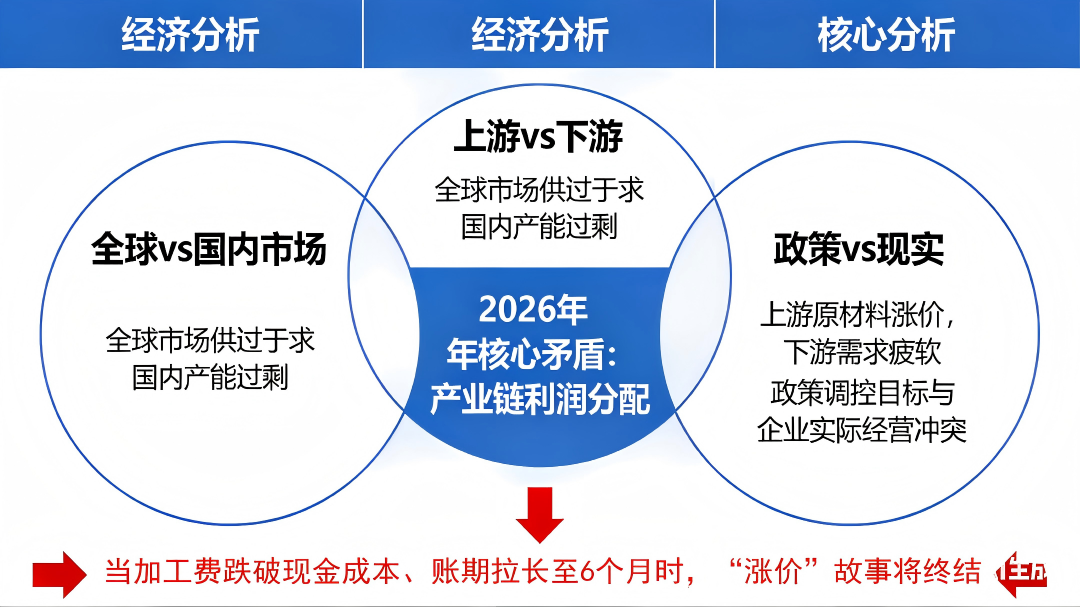

这些矛盾并非孤立存在,它们共同勾勒出铝行业正在经历的“三重撕裂”——全球市场与国内市场的背离、上游狂欢与下游哀嚎的割裂、政策红利与生存现实的错位。

而2026年铝行业的核心矛盾,也在这三重撕裂中逐渐清晰:不是供需缺口有多大,而是产业链内部的利润分配能否维系。

一、第一重撕裂:全球市场与国内市场的背离

2026年一季度,全球铝市场与国内铝市场走出了一条“分叉”的曲线。

海外市场在交易“供应缺口”。3月下旬,受美以伊战争持续影响,霍尔木兹海峡航运受阻,卡塔尔铝业、巴林铝业等中东主要铝生产商宣布“不可抗力”,停止生产或暂停交付。占全球约9%的电解铝产能瞬间断供,LME三个月期铝价格飙升至每吨3372美元,创下四年新高。美国中西部铝现货溢价更是飙升至历史纪录。

而国内市场却在消化“高库存压力”。截至3月下旬,国内铝锭社会库存达134.9万吨,处于近五年同期高位。春节后下游复工节奏缓慢,铝型材企业开工率仅恢复至60%左右,远低于往年同期。铝价在海外拉涨下被动跟涨,但现货市场跟涨乏力,贴水不断扩大。

这种内外背离的直接后果,是内外价差急剧扩大。中国铝市场正在从“全球价格接受者”转变为“区域性供需缓冲带”——当海外供应短缺时,中国成为边际供应的“最后来源”;当国内需求疲软时,中国又成为全球过剩产能的“蓄水池”。

“过去我们是看LME定价,现在LME要看我们的出口窗口什么时候打开。”一位资深贸易商向老石表示,“这种角色转换,意味着中国铝市场的定价权在增强,但同时也承担了更大的调节压力。”

二、第二重撕裂:上游狂欢与下游哀嚎

如果说内外背离是市场的空间撕裂,那么上下游之间的利润分配则是产业链的纵向撕裂。

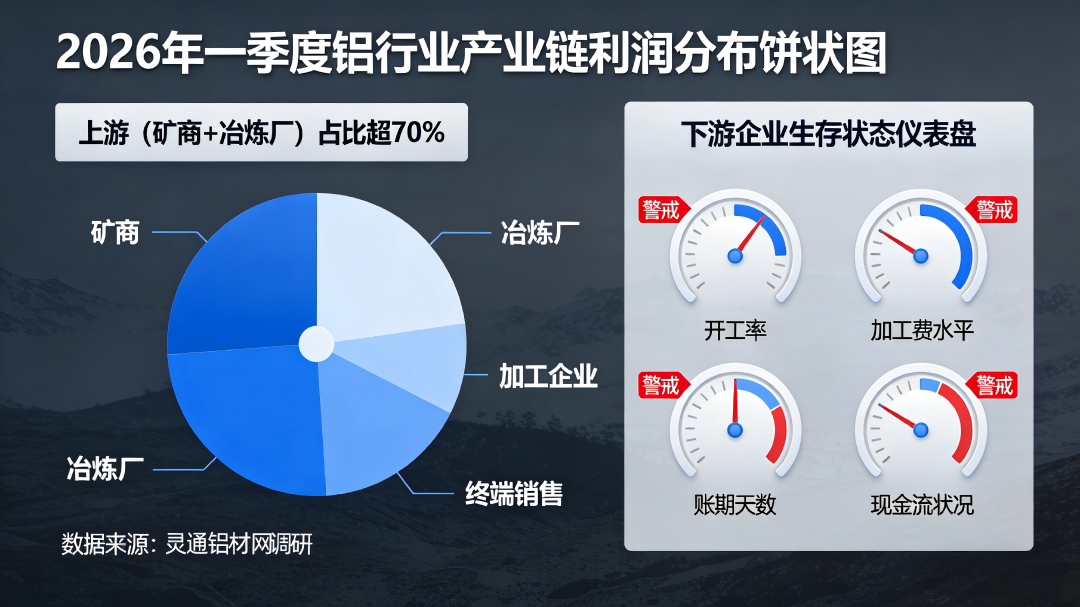

上游(矿商、冶炼厂)正在享受近年来最好的时光。铝价高位运行,氧化铝价格虽有所回落但仍处于历史中高位。以南山铝业为例,其2025年氧化铝业务毛利率高达38.80%,虽然同比下降但仍处于暴利区间。电解铝环节的利润同样丰厚,行业平均吨铝利润超过2000元。

下游(加工企业)却在承受成本挤压和长账期的双重煎熬。老石走访了多家铝型材、铝门窗企业,听到的普遍反馈是:铝价上涨直接推高原材料成本,但终端产品价格却难以同步传导。建筑型材、光伏边框等竞争激烈的领域,加工费被压至成本线附近,部分订单甚至亏损经营。

更令人担忧的是账期问题。据多位受访企业反映,下游客户的账期已从正常的30-60天拉长至90-180天,部分房地产相关客户的账期甚至超过6个月。“现在的生意是:不做没活干,做了怕钱回不来。”一位门窗厂老板无奈地告诉老石。

这种上下游利润分配的严重失衡,正在催生一个危险的信号:越来越多的下游企业开始“躺平”。

“不是不想接单,是接一单亏一单。”一位铝型材企业销售总监向老石坦言,“以前还能靠薄利多销维持,现在加工费连电费和人工费都覆盖不了,再做下去就是亏现金流。”当越来越多下游企业选择减产或停产时,需求的“自杀式”崩塌将最终反噬上游——没有加工企业的需求,冶炼厂的铝锭卖给谁?

三、第三重撕裂:政策红利与生存现实的错位

资本市场对铝行业的故事充满热情,但现实却是另一番景象。

政策红利层面,新能源汽车轻量化、机器人结构件、再生铝等赛道被反复热捧。汽车板、航空铝、电池箔等高端产品被描绘为铝行业的“第二增长曲线”。中铝高端在重庆车展上宣称“汽车板国内市场占有率连续两年第一”,西南铝、南山铝业等企业也在积极布局高端制造。

但生存现实层面,真实订单和利润兑现远不及预期。如前所述,高端产品销量仅占部分企业总销量的16%左右,超过七成的毛利依然来自传统产品和上游周期性业务。汽车板认证周期长、放量缓慢,航空板更是“叫好不叫座”。

与此同时,传统赛道的出清正在加速。建筑铝材的“L型”底部基本确认——新开工面积持续下降,市场从增量依赖转向存量博弈。安全环保标准不断提高,排放不达标、能耗高的小企业被加速淘汰。政策红利的“远水”解不了生存压力的“近渴”。

“资本市场讲的是故事,我们讲的是生存。”一位中小铝加工企业负责人对老石直言,“新能源汽车再好,那是五年后的事;我现在要面对的是下个月的工资和电费。”

这种错位,正在导致一个危险的分化:有融资能力的大企业可以熬过转型期,等待高端市场的放量;而大量中小企业则在生存线上挣扎,随时可能被淘汰出局。

四、2026年核心矛盾:利润分配能否维系?

透过这三重撕裂,2026年铝行业的真正核心矛盾逐渐清晰:不是供需缺口有多大,而是产业链内部的利润分配能否维系。

当前的高铝价,建立在两个脆弱的前提之上:一是海外供应缺口持续存在,二是下游加工企业愿意接受当前的利润分配格局。

但这两个前提都在松动。海外方面,如果中东局势缓和或找到替代运输通道,供应溢价将快速回落。国内方面,如果加工企业大面积“躺平”,需求萎缩将倒逼铝价下行。

更关键的是,当加工费跌破现金成本、账期拉长至6个月、下游客户开始违约时,“涨价”的故事就将终结。这不是供需关系的自然调节,而是产业链利润分配失衡后的“硬着陆”。

老石在调研中注意到,一些敏锐的投资者已经开始将目光从“LME铝价”转向两个更微观的指标:加工企业开工率和应收账款周转率。

“开工率反映的是下游的真实需求强度,应收账款周转率反映的是产业链的资金健康状况。”一位期货分析师向老石指出,“这两个指标比铝价更能准确判断行业的真实体温。当开工率持续低于60%、应收账款周转天数超过180天时,无论LME铝价多高,行业的‘内伤’都已经很深了。”

五、撕裂之后:行业将走向何方?

三重撕裂的最终结果,大概率是一场深度的行业洗牌。

上游的暴利不可持续。当下游需求崩塌,铝价终将回归合理水平。那些成本控制能力差、资源依赖度高的冶炼厂将首先受到冲击。

下游的困境需要破解。要么通过技术创新提升产品附加值,跳出同质化价格战的泥潭;要么通过产业链整合向上游延伸,分享利润蛋糕。单纯依赖“杀价”生存的企业,将在这轮洗牌中被淘汰。

政策红利的兑现需要时间。新能源汽车、机器人等新兴赛道前景广阔,但从“概念”到“业绩”需要漫长的培育期。企业需要有足够的现金流支撑到那一天。

对于整个铝行业而言,2026年可能是一个“阵痛之年”。三重撕裂的愈合不会自动发生,它需要市场机制的调节、企业战略的调整,甚至是一轮残酷的优胜劣汰。

但撕裂之后,往往是更健康的格局。那些能够穿越周期的企业,将在这轮洗牌中获得更大的市场份额和更强的议价能力。而行业整体,也将从“量的扩张”转向“质的提升”。

老石在调研中遇到的一位老门窗人,说了一句值得玩味的话:“铝行业以前是‘大河有水小河满’,大家都在涨潮中赚钱。现在潮水退了,才知道谁在裸泳。但退潮之后,留下的才是真正有价值的。”

这或许是对2026年铝行业最贴切的注脚。

《灵通铝材门窗网》始于2006。20年行业数据沉淀,专注铝材行情解读、门窗厂经营实战、成本管控策略。帮你看懂行情,算对成本,做对决策。27年产业深耕,铝材行业的生意参谋。

本文基于灵通铝材门窗网市场调查员老石的一线调研及公开信息(LME、上期所数据、行业年会报告、上市公司财报、企业访谈等)披露撰写,旨在为行业同仁提供深度参考,不构成任何投资建议。转载请联系本网并注明出处。更多铝业市场分析,敬请访问灵通铝材门窗网:http://www.lvcai.com.cn。

我们诚挚欢迎业界专家、企业同仁踊跃投稿、提供一线信息,共同促进行业的健康交流与参考。