计划延迟上市。

3月27日,即将结束招股并计划在3月30日上市的港股新股同仁堂医养突然发布公告称,经考虑包括现行市况在内的多项因素,决定延迟进行全球发售及其于香港联合交易所有限公司主板上市的计划。

同仁堂医养表示,有关国际发售的国际承销协议将不予签订,有关香港公开发售的香港承销协议亦因此不会成为无条件。但其表示,公司仍致力于适时完成全球发售及上市。

申购数据不理想

据了解,港股市场上新股在发行中突然宣布延迟上市的案例并不少见,包括海西新药、百德医疗、百心安、首钢朗泽、乐华娱乐、商汤科技等,其中一些在延迟后继续上市,另一些则就此再无消息。

以海西新药为例,该公司原定于2025年10月17日上市。但在当年的10月16日晚间,该公司突然发布公告称,因需要额外时间完成股份分配等公告的定稿及获取监管机构批准,公司的上市时间表将会顺延。这一消息在当时也引发了市场和投资者颇多猜测,但在当年10月17日,海西新药再次公告,宣布于当年10月20日上市。

值得注意的是,本次同仁堂医养的延迟理由与海西新药并不相同,其主要是指“现行市况在内的多项因素”。

在一些港股打新聊天中,同仁堂医养这一延迟上市的决定在投资者们看来并不奇怪,公司选择上市的这一天(3月30日)除同仁堂医养外,还有华沿机器人等4家公司上市,显得过于拥挤,势必会稀释相关申购资金,让更多申购资金集中于一些热门股。

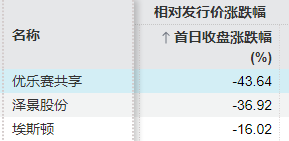

而从申购数据来看也确实如此,本次新股申购中,同仁堂医养的申购数据并不太理想。富途牛牛的申购数据显示,其融资申购倍数仅有4.85倍,这一倍数表明其在散户认购中并不积极。(注:富途牛牛相关融资倍数与最终数据有一定差异)

相比之下,同期申购的其他新股中,华沿机器人申购倍数已超过4000倍,极视角超过3300倍,德适-B超过700倍,瀚天天成则仅超过31倍。

此外,今年1月、2月的港股新股上市表现均极为亮眼,但自3月以来,已出现多只个股大幅破发,因此,这也让后续一些缺乏吸引力的个股上市面临更大的破发压力。

或成同仁堂旗下第4家上市公司

招股书显示,同仁堂医养是同仁堂旗下一家战略性聚焦于中国中医医疗服务的附属公司,为个人客户提供全面中医医疗服务,为机构客户提供标准化管理服务,并提供各种健康产品及其他产品。

目前,同仁堂集团的上市成员公司包括同仁堂股份(证券代码:600085.SH)、同仁堂科技(股份代号:1666.HK,同仁堂股份的附属公司)、同仁堂国药(股份代号:3613.HK,同仁堂科技的附属公司)。

因此,一旦同仁堂医养在后续成功上市,将成为同仁堂旗下第4家上市公司。

据了解,同仁堂医养已建立分级中医医疗服务网络,包括12家自有线下医疗机构及一家互联网医院,以及12家线下管理医疗机构。公司依托知名品牌“同仁堂”及优质的药品,已积累及整合大量在线线下医疗资源。按2024年总门诊人次及住院人次计,公司是中国非公立中医院医疗服务行业中最大的中医院集团,市场份额为1.7%;按2024年中医医疗服务总收入计,公司以0.2%的市场份额在非公立中医院医疗服务行业中排名第二,其市场规模占同年中国中医医疗服务行业市场总规模的46.5%。

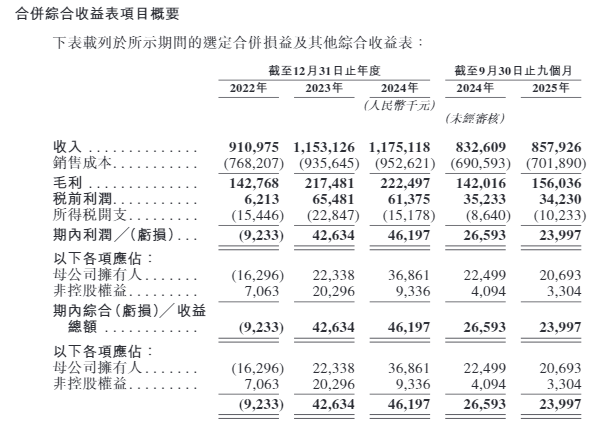

招股书显示,在2022年、2023年、2024年以及2025年前9个月,同仁堂医养收入分别为9.11亿元、11.53亿元、11.75亿元和8.58亿元,利润分别约为-923万元、4263万元、4620万元和2400万元。

此外,同仁堂医养计划将募集资金用于扩充中医医疗服务网络、提升中医医疗服务能力以及偿还若干未偿还银行贷款等用途。