(来源:海豚财经)

招股书显示,尽管伯瑞替尼已经获批上市并实现商业化供药,鞍石生物目前仍面临着销售费用的大幅攀升以及研发费用的刚性支出等压力,公司短期内要想实现扭亏为盈并不容易。与持续亏损相比,鞍石生物对于公司历史沿革以及实际控制人的变动披露更引人关注。

鞍石生物的前身控股股东曾为甘肃首富阙文彬及其控制的四川恒康发展。鞍石生物目前的实控人石和鹏最初是阙文彬聘请的职业经理人,但招股书全文未提到阙文彬及恒康集团。公开信息显示,以石和鹏为首的鞍石生物核心管理团队与恒康发展及阙文彬存在诸多未披露的疑似关联信息,例如,核心团队成员曾集体参股阙文彬旗下新三板公司,阙文彬的疑似关联方直到报告期前仍在出借资金支持鞍石生物,第三大股东实控人为阙文彬的疑似关联方。

仅有一款主要产品

2025年9月26日,上交所官网显示,北京鞍石生物科技股份有限公司(以下简称“鞍石生物”)科创板IPO获受理,保荐机构为华泰联合证券。本次IPO,鞍石生物拟募资24.5亿元,其中19.73亿元用于新药研发项目,5亿元用于补充企业运行资金。2025年12月31日,鞍石生物因未披露最新财务数据,上市状态为“中止”。

招股书显示,鞍石生物专注于肿瘤等存在重要未满足临床需求的疾病领域,致力于通过高效率的自主研发提供高品质的创新抗肿瘤药物。截至招股说明书签署日,公司仅有一款主要产品万比锐®(伯瑞替尼)在国内获批上市且尚处于商业化早期阶段,一款产品处于新药上市审评阶段、两款产品处于临床研究阶段。

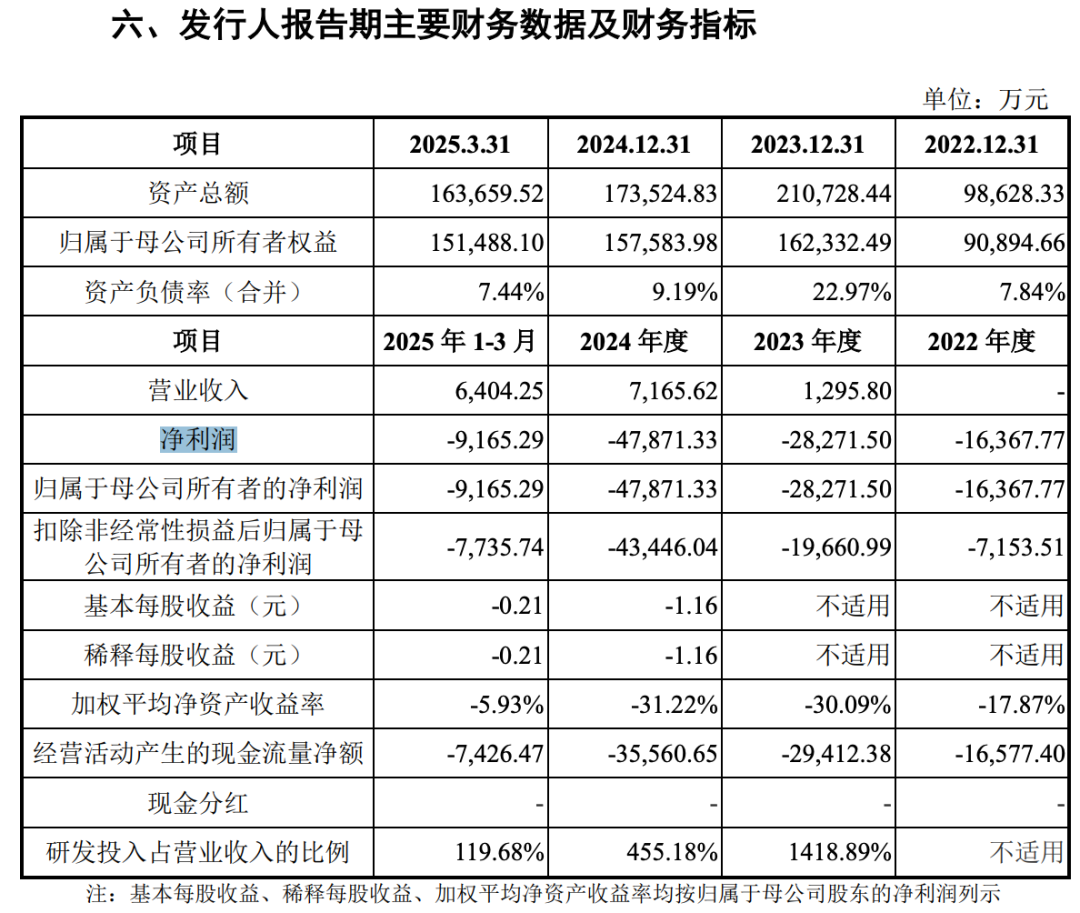

作为鞍石生物唯一一款实现商业化落地的产品,伯瑞替尼于2023年11月在国内首次获批上市,并由公司自建商业化团队进行产品销售。在此之前,鞍石生物未产生主营业务收入,长期处于亏损状态。2024年11月,伯瑞替尼获批用于治疗METex14跳跃突变非小细胞肺癌与ZM融合基因阳性脑胶质瘤两项适应症,并成功纳入国家医保目录,销售收入迎来较快增长。2022年—2024年以及2025年1—3月,鞍石生物分别实现营业收入0万元、1295.8万元、7165.62万元、6404.25万元,均为伯瑞替尼的药品销售收入。

值得注意的是,伯瑞替尼用于治疗MET扩增NSCLC、METex14跳跃突变NSCLC两项适应症系经优先审评审批程序获得附条件上市批准,未来还需在确证性临床试验中进一步证实临床获益方能获得完全批准。截至招股书签署日,鞍石生物仍在开展伯瑞替尼的相关确证性临床试验。考虑到药物研发会受到患者入组、政策变动等诸多因素影响,瑞替尼相关适应症的确证性临床试验是否能如期完成并取得预期结果存在不确定性。

此外,伯瑞替尼所面临的市场竞争压力也不容小觑。根据灼识咨询分析报告,2024年中国MET-TKI药物市场规模仅为6亿元。在伯瑞替尼之前,赛沃替尼和谷美替尼已经分别被纳入2022年版及2023年版国家医保目录。因此,作为国内第三款获批上市的MET-TKI药物,鞍石生物旗下伯瑞替尼不仅要面临前述已上市同类竞品的竞争,也可能面临其他已上市产品或在研产品的竞争或潜在竞争。

财务数据显示,2022年—2024年以及2025年1—3月,鞍石生物实现营业收入分别为0万元、1295.8万元、7165.62万元、6404.25万元,均为伯瑞替尼的药品销售收入;对应实现的归属净利润分别约为-16367.77万元、-28271.5万元、-47871.33万元、-9165.29万元。截至报告期末,公司尚未实现盈利且合并报表层面的累计未弥补亏损为7.82亿元。

不难看出,过去三年来鞍石生物持续处于亏损状态,且其亏损金额呈现出明显的逐年扩大态势。其中,销售费用的大幅攀升以及研发费用的刚性支出成为公司经营性亏损日趋恶化的重要原因。据招股书披露,2022年—2024年,鞍石生物录得销售费用分别为361.45万元、4541.37万元、1.02亿元,销售费用支出均远远高于同期营业收入。

由于经营活动现金流持续为负,公司主要依赖外部融资来满足企业营运资金需求。自2021年以来,鞍石生物先后完成四轮融资,投资方包括国投招商、IDG资本、凯辉基金、贝恩资本等机构。

原大股东曾为甘肃首富

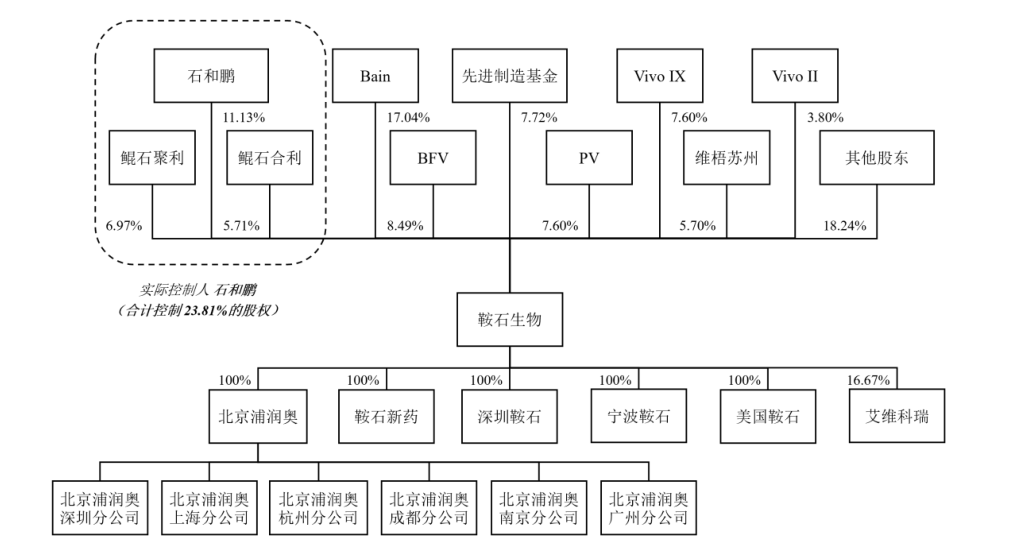

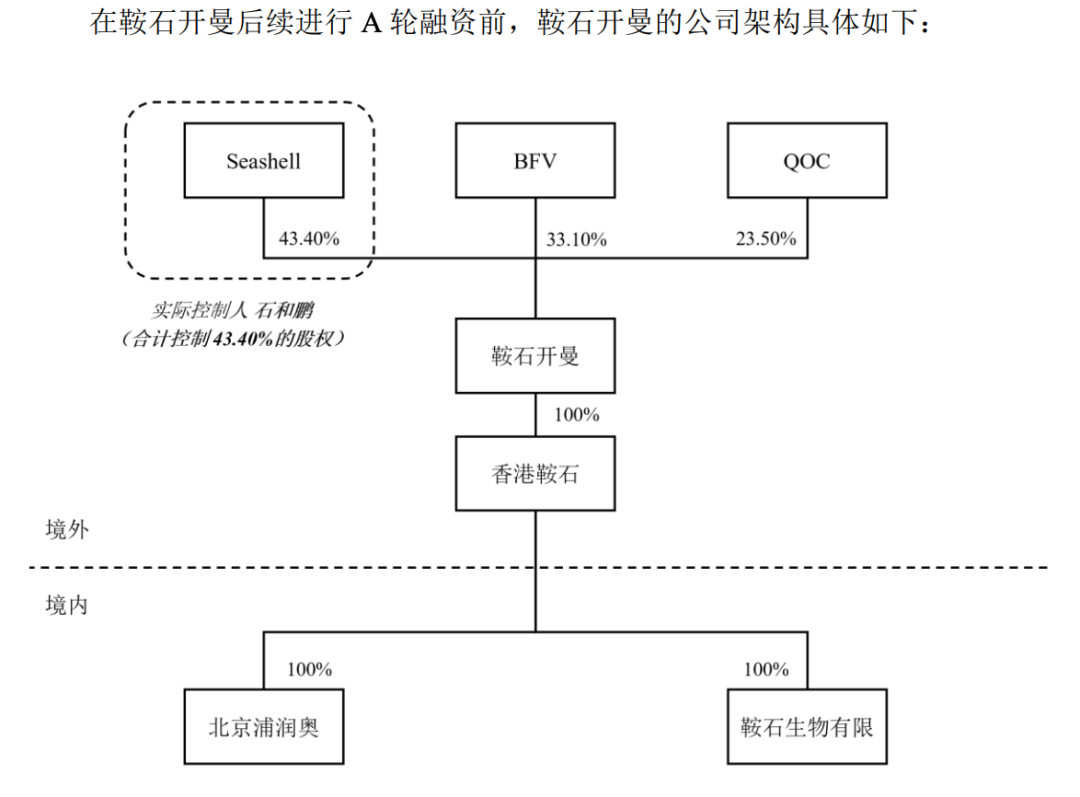

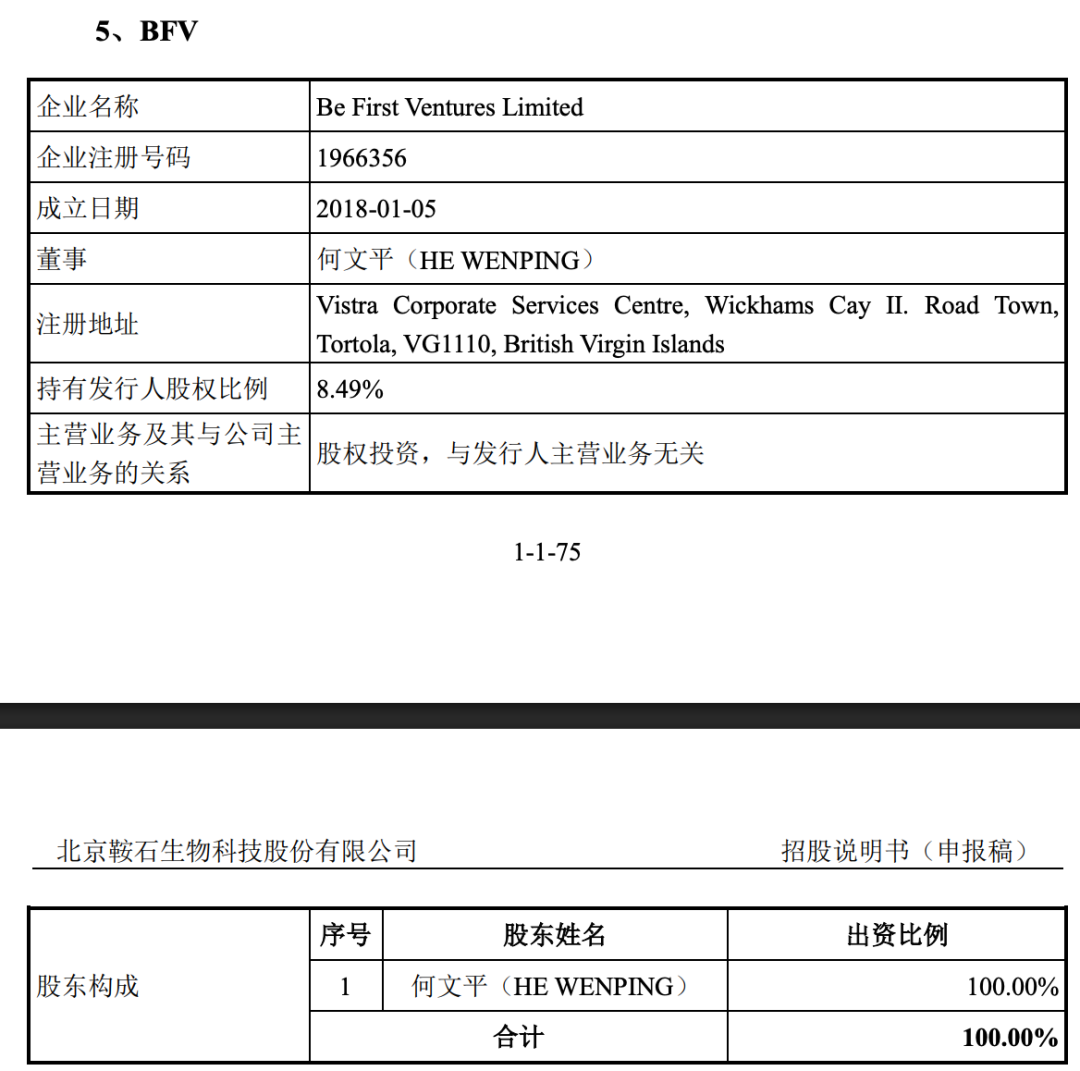

从股权结构上看,截至招股书签署日,鞍石生物无控股股东,公司实际控制人石和鹏直接及通过一致行动人鲲石聚利、鲲石合利合计控制公司23.81%股份的表决权。此外,公司其他单独或合并持有公司5%以上股份的股东共有五家,其中Bain持股比例为17.04%,Vivo IX、维梧苏州及Vivo II签署一致行动协议,三方构成一致行动关系,合计持有公司17.09%的股份,BFV持有8.49%股份,先进制造基金持有公司7.72%的股份,PV持有公司7.60%的股份。

公开信息显示,鞍石生物早期的创始股东和实际控制人并不是石和鹏,而是甘肃首富阙文彬及其掌控的四川恒康发展。

石和鹏和阙文彬的合作始于北京浦润奥。企查查显示,北京浦润奥生物科技有限责任公司2012年成立,创始股东为四川恒康发展有限责任公司(持股97%)、成都优他制药有限责任公司(持股3%)。穿透后,两家公司的实际控制人均为四川恒康集团创始人阙文彬。彼时,石和鹏的角色是公司总经理,为一名职业经理人,并未持有公司股份。

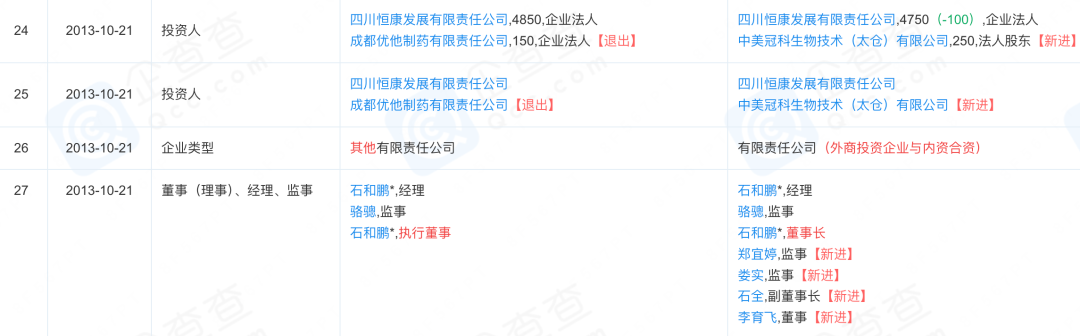

2013年10月,北京浦润奥发生工商变更,四川恒康发展股份减少至95%,成都优他制药退出,中美冠科生物技术(太仓)有限公司持股5%。

管理团队方面,变更前,公司原执行董事兼总经理为石和鹏,监事为骆骢。公开信息显示,骆骢曾担任四川恒康发展有限责任公司总裁助理、恒康医疗集团股份有限公司审计总监、监事会主席、四川西部资源控股监事会主席。

变更后,石和鹏担任董事长,新增石全担任公司副董事长;新增董事李育飞,新增郑宜婷和娄实担任监事。

公开资料显示,石全1954年8月生,美国籍,美国俄亥俄州立大学博士,2010年1月任中美冠科生物技术(太仓)有限公司执行副总裁。

李育飞曾任甘肃独一味生物制药有限公司知识产权主管、总裁助理、监事会主席等职务,四川恒康发展有限责任公司董事长助理、董事长职务。甘肃独一味也是阙文彬旗下主要产业之一。

中美冠科2013年加入则与鞍石生物的主要产品伯瑞替尼有关。伯瑞替尼最初是由原中美冠科的仲伯禹、石全、袁宏斌、周峰四位科学家针对c-Met靶点研究后设计出的化合物,其中伯瑞替尼便是中美冠科针对c-Met靶点进行研究后设计出的化合物CBT-101。随后,中美冠科将该产品的中国业务权益授权给浦润奥,将中国业务以外的权益留在公司自己手中。在四川恒康发展的推动下,2015年伯瑞替尼进入临床。

值得注意的是,石和鹏在加入北京浦润奥之前,曾在扬子江药业集团参与过与中美冠科的研发合作。

扬子江药业集团官网新闻显示,2010年10月19日,扬子江药业集团与中美冠科生物技术(太仓)有限公司的研发合作签约仪式在海燕大酒店举行。集团北京海燕药业副总经理石和鹏博士、中美冠科生物技术(太仓)有限公司石全博士作为双方代表签约。

中美冠科和四川恒康发展的合作,是否得到了石和鹏的帮助,外界不得而知。但阙文彬聘请石和鹏的目的,无疑是希望他推动与中美冠科加强合作,尽快将伯瑞替尼商业化。

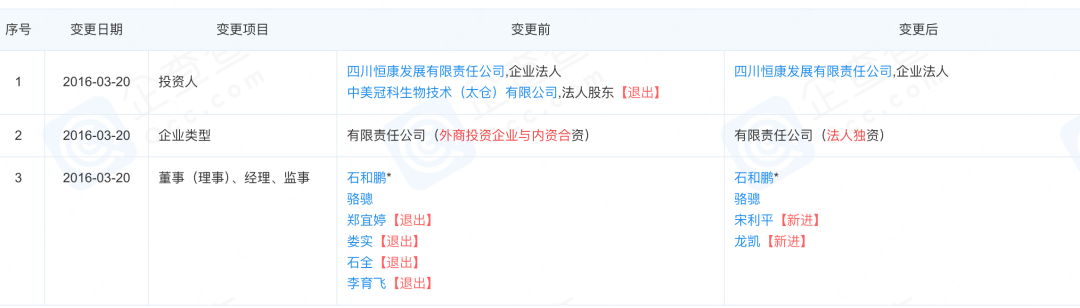

不过,双方的股权合作没有持续多久。工商登记信息显示,2016年3月,中美冠科退出北京浦润奥股东名单,四川恒康发展持股变为100%。工商登记显示,石全退出管理层;监事郑宜婷和娄实退出管理层,龙凯和宋利平加入管理层。

公开资料显示,龙凯曾担任四川恒康发展有限责任公司药品发展管理中心执行总裁;宋利平2013年进入恒康集团担任药品发展管理中心生物药板块负责人,2016年成为恒康集团旗下抗肿瘤新药研发公司上海津曼特的负责人。

这意味着,恒康发展成为伯瑞替尼商业化主体的唯一控制人。

2017年—2018年,恒康发展实际控制人阙文彬遭遇债务危机,无力继续推进伯瑞替尼的临床研究,开始寻求到海外上市融资。

阙文彬出生于1963年,是“恒康系”的掌门人,曾任中外合资成都恩威世亨制药有限公司销售经理。1996年10月起任四川恒康发展有限责任公司董事长、总裁。阙文彬的资本运作始于2008年独一味上市,随后,他又通过借壳掌控了第二家上市公司西部资源。此外,恒康集团旗下还有新三板上市企业赛卓药业,以及四家专门致力于抗肿瘤新药研发的公司,包括四川赛诺唯新、上海津曼特、上海美雅珂以及北京浦润奥。2015年,根据胡润百富榜,2015年,阙文彬身家一度达到200亿,成为甘肃首富。

2017年,证监会通报显示,恒康医疗控股股东及实控人阙文彬与蝶彩资产及其实控人谢风华合谋,利用信息优势控制恒康医疗密集发布利好信息,人为操纵信息披露的内容和时点,影响了“恒康医疗”股价,实现了阙文彬高价减持“恒康医疗”的目的。

2018年10月,“财联社”一篇报道称,由于深陷债务危机,曾经的“甘肃首富”阙文彬在转手两家上市公司股权后,计划以1.2亿元的价格出售旗下生物医药公司上海津曼特生物科技有限公司100%股权。报道称,上海津曼特生物为四川恒康集团全资子公司,是一家致力于肿瘤靶向治疗抗体类药物的研发及产业化的生物医药高新技术企业。

2018年起,阙文彬所持上市公司股份就出现被多个法院轮候冻结的情形。也正是在这一年,阙文彬及四川恒康开始陆续将一些子公司的持股转让给部分恒康系高管或新设立的主体。2021年,恒康医疗进入破产重整,2022年变更名称为“新里程”。西部资源在2020年初被阙文彬转让了控制权,最终以退市告终。

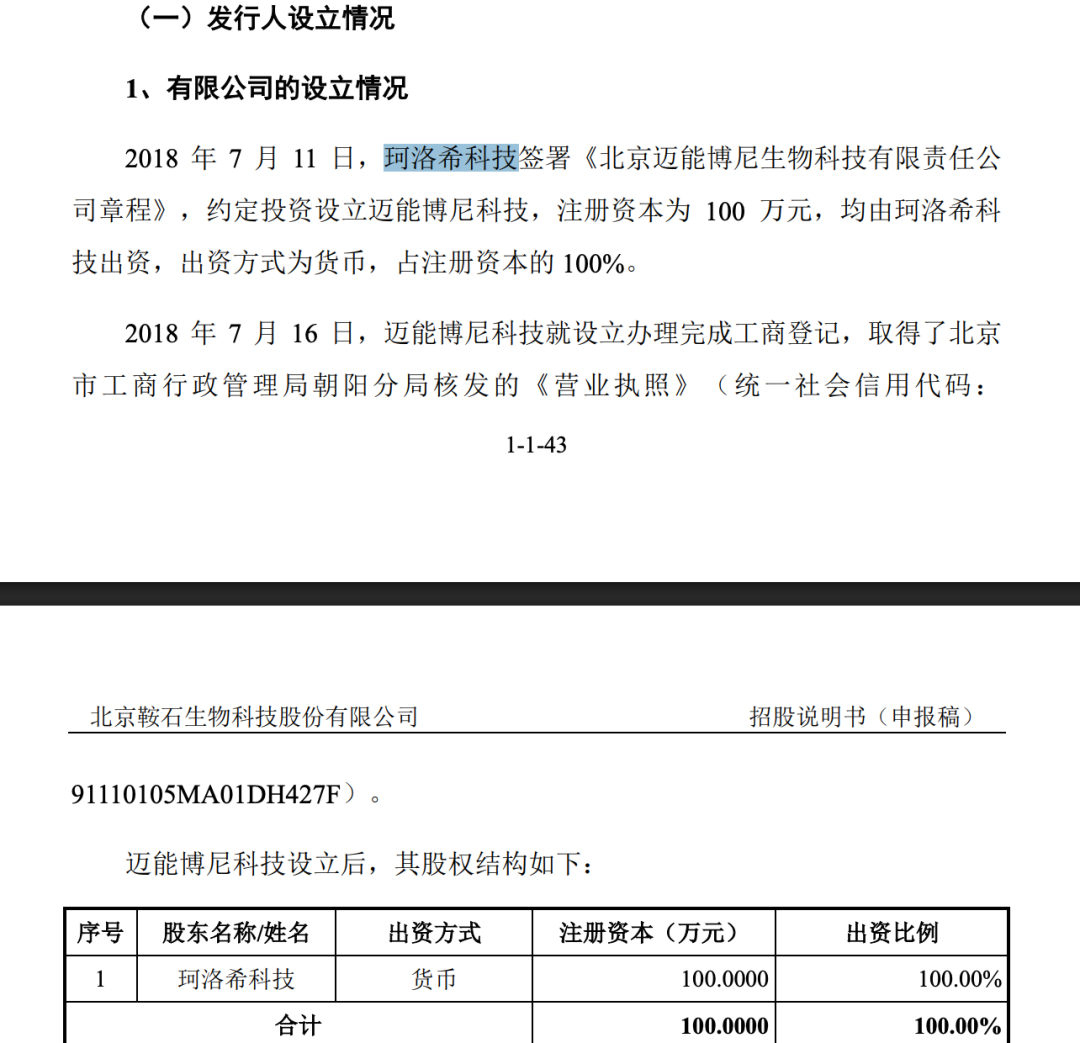

在债务危机紧逼下,阙文彬2018年主导设立了鞍石生物的前身北京迈能博尼生物科技有限责任公司。该公司股东为深圳珂洛希科技有限责任公司,后者的两名股东深圳珂洛希科技的两名股东张竞文、许锐均为四川恒康阙文彬旗下公司高管。

2019年,北京迈能博尼股东由深圳珂洛希科技有限责任公司变更为鞍石生物科技有限公司,后者为香港注册公司,唯一股东为开曼离岸公司Pearl Biotechnology Limited。与此同时,北京迈能博尼名称也变更为北京鞍石生物科技有限责任公司。同时,公司高管张竞文、许锐退出,张培龙、郑宜婷进入。

鞍石生物在招股书中对上述公司设立情况做了简单披露,但并未披露穿透后的控股股东及实控人是谁。

鞍石生物科技有限公司是阙文彬为解决鞍石生物海外融资问题而设立的红筹架构主体之一。招股书显示,鞍石生物设立了香港鞍石、鞍石开曼,随后香港鞍石收购北京鞍石生物科技有限责任公司(鞍石生物前身)及北京浦润奥等。截至2021年11月末,相关红筹架构已基本搭建完成。其中,鞍石开曼为红筹架构中的控股公司。

境外上市没有进展后,鞍石生物又将上市目的地转向境内。2023年7月,鞍石生物拆除了红筹架构。香港鞍石、鞍石生物有限、北京浦润奥、石和鹏与鞍石开曼的各股东签署了《关于北京鞍石生物科技有限责任公司的重组框架协议》。

根据上述协议,鞍石生物有限公司通过同一控制下重组的方式,收购香港鞍石持有的北京浦润奥100%股权,并将原计入共同控制方香港鞍石的商誉计入公司合并报表层面,由此形成商誉9.27亿元。上述股权收购完成后,北京浦润奥成为公司全资子公司,由石和鹏负责经营管理。

据招股书披露,2022年全年,北京浦润奥净亏损高达0.94亿元。截至2022年年末,北京浦润奥的资产总额仅为3174.54万元。

然而,鞍石生物有限针对北京浦润奥的收购所涉转让对价却并非出于后者的评估价格,而是参考香港鞍石对北京浦润奥的历史投入成本,转让对价合计为74,726.0969万元及5,299.9955万美元,总金额超过11亿元,这也是其如此巨额商誉形成的原因所在。

与恒康系关联关系“理不清”?

招股书显示,报告期内,鞍石生物与阙文彬及其恒康系子公司间存在诸多隐秘联系,但招股书并未对此进行披露。

招股书显示,鞍石生物在报告期内曾与第三方或关联方进行资金拆借,其中与第三方进行资金拆借的有两家。报告期前,北京浦润奥曾向韶关市金山石矿业有限公司借款合计金额2000万元,用于日常经营使用。北京浦润奥自2021年起向韶关市金山石矿业有限公司的实际控制人林世喜分期还款,并于2024年5月归还完毕前述借款,本息合计2296万元。此外,鞍石生物及其子公司北京浦润奥曾向深圳市庭熙能源科技有限责任公司借款合计金额1950万元,并于2024年5月归还完毕前述借款,本息合计2110万元。

林世喜为阙文彬的关联方之一,他曾在多家恒康系子公司任法定代表人或高管。例如,阙文彬控制的甘肃独一味上市时,第二大股东为甘肃省陇南中医药研究有限责任公司,林世喜担任该公司的执行董事兼总经理,直到2015年该公司注销。

除此之外,林世喜还曾担任四川恒康源医药贸易有限公司的股东及法定代表人。2018年后,林世喜成为甘肃山水新能源科技有限责任公司持股95%的新股东。在此之前,该公司由四川恒康发展有限责任公司、韶关市金山石矿业有限公司先后控制。

2018年,《恒康医疗集团股份有限公司重大资产购买预案》披露信息显示,林世喜为该公司股东之一。

公开信息显示,深圳市庭熙能源科技有限责任公司2018年/2019年股东及高级管理人员先后包括何文平、郭晨光、李锐,2019年8月,公司主要股东及负责人变更为石云。

海豚财经注意到,上述人员疑似为阙文彬及其恒康集团的密切关联方。

招股书显示,Be First Ventures Limited为鞍石生物第三大股东,持有8.49%股份。该公司唯一股东为何文平。公开信息显示,2008年,阙文彬控制的甘肃独一味生物制药上市招股书曾披露,该公司主要供应商四川鑫辉贸易有限责任公司、成都越尔贸易有限公司、成都呈盛贸易有限公司中,有一名自然人股东何文平。彼时,《上海证券报》曾发文质疑,何文平为独一味的关联交易方。

石云同样与恒康集团存在密切联系。根据阙文彬控制的新三板赛卓药业(831312.NQ)2023年曾发布公告,拟任命石云为公司董事。石云履历显示,其出生于1989年06月,高中学历。2019年8月起担任深圳市庭熙能源科技有限责任公司执行董事、总经理。2021年起任深圳市乐纯医疗管理合伙企业(有限合伙)执行事务委派代表。2022年6月起就职于绵阳赛达医药科技有限公司,任执行董事、总经理。绵阳赛达医药是赛卓药业参股企业之一。

此外,石云2025年还成为深圳珂洛希科技有限责任公司的法定代表人,后者实际控制人为恒康集团,也曾是北京浦润奥的控股股东。

可见,鞍石生物将上述两家公司归入无关联的独立第三方,与公开信息不符。

除了上述疑点外,鞍石生物在披露关联方资金拆借情况时,依然有选择性披露的嫌疑。

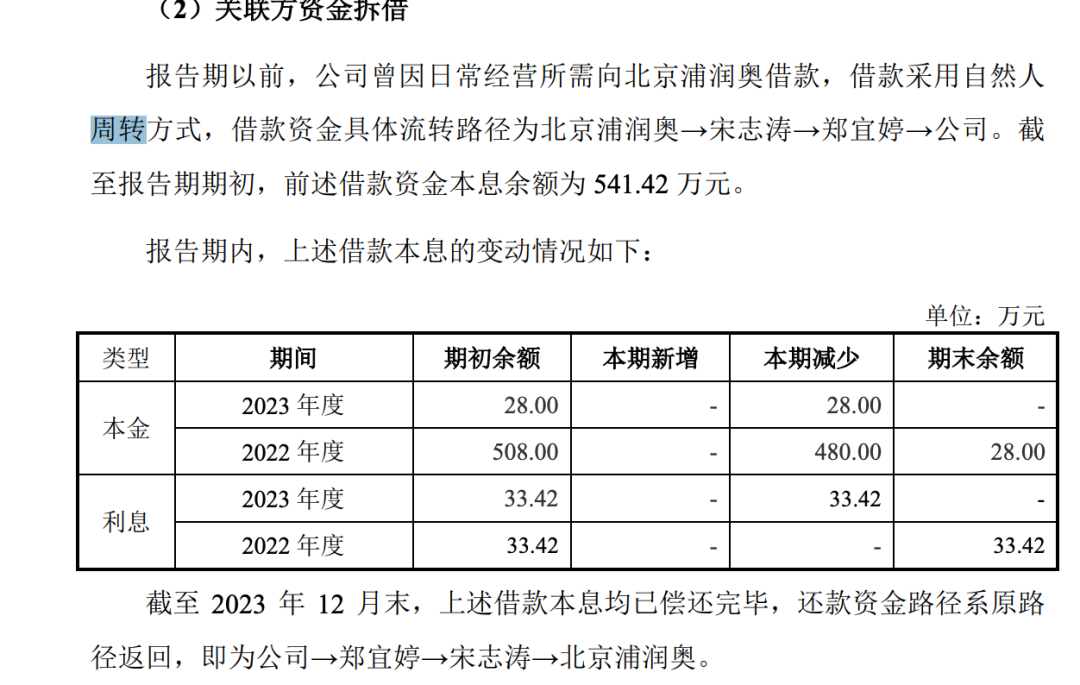

根据招股书披露,截至2022年末,鞍石生物有限公司采用自然人周转方式(借款资金具体流转路径为北京浦润奥→宋志涛→郑宜婷→公司)向北京浦润奥借款用于日常经营。截至报告期期初,前述借款资金本息余额为541.42万元。截至2023年12月末,上述借款本息已经偿还完毕。

值得注意的是,为何北京浦润奥要曲线通过自然人宋志涛和郑宜婷借款给公司呢?

招股书显示,宋志涛毕业于北京中医药大学制药工程专业,获工学学士学位。2005年8月至2012年4月,担任扬子江药业集团北京海燕药业有限公司研发部课题组长;2012年5月至2012年9月,担任北京美迪康信医药科技有限公司制剂经理;2012年10月至今,历任北京浦润奥研发部项目总监、总经理助理;2023年9月至今,担任鞍石生物董事、董事会秘书。

招股书没有披露郑宜婷的履历,但后者曾担任鞍石生物监事,并于2023年3月离任。企查查显示,郑宜婷自2013年开始即担任北京浦润奥的监事,直到2019年。2023年1月—2023年3月,郑宜婷担任鞍石生物监事。

2023年3月,和郑宜婷一同离任的还有许锐,后者曾任鞍石生物财务负责人。许锐2019年10月之前曾担任鞍石生物的法定代表人,后来被张培龙接任。许锐曾担任成都盛科天宏制药有限责任公司的法定代表人、董事及总经理,该公司是恒康集团的关联方。

实际上,鞍石生物过往以及目前的董监高成员中,主要核心成员均与恒康集团存在密切联系。

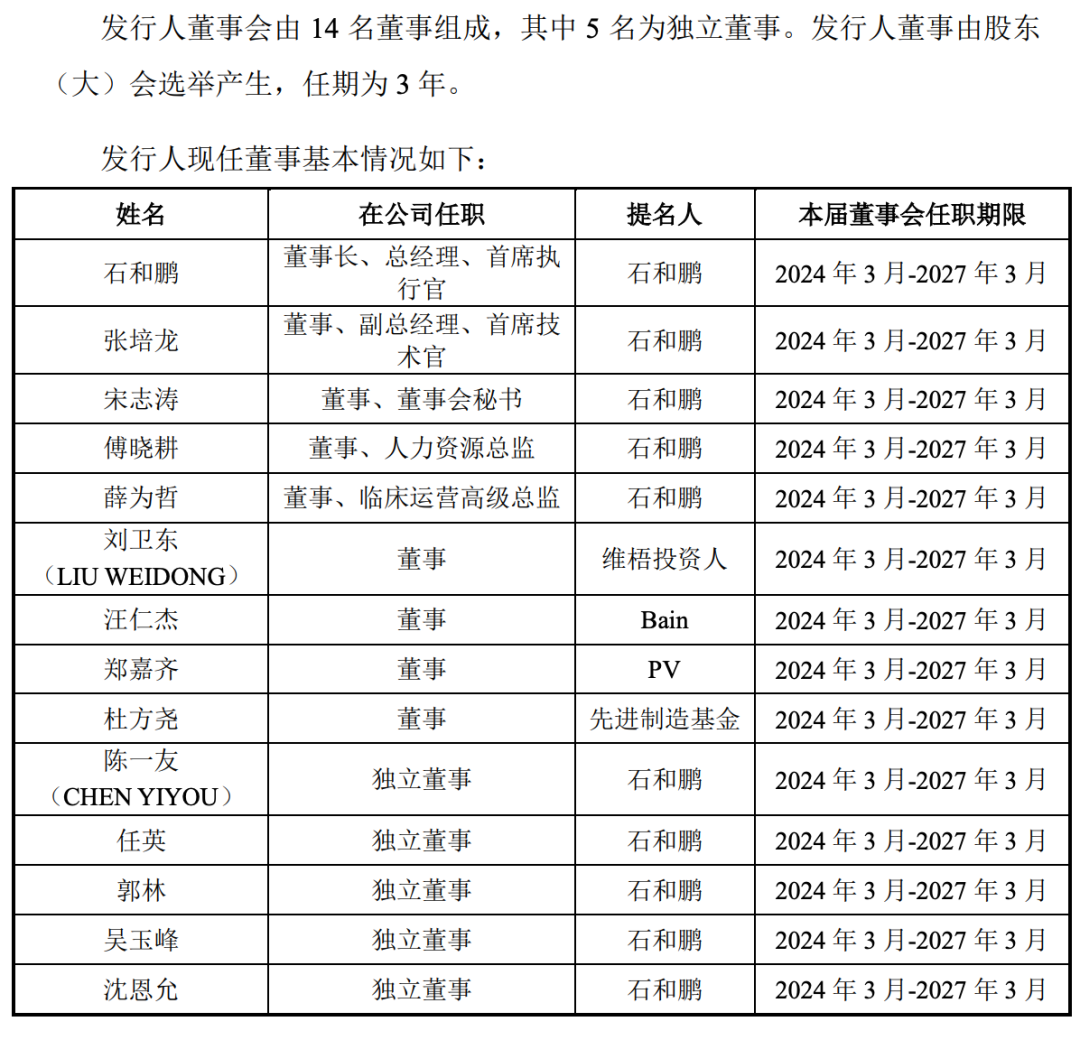

鞍石生物目前董事会有14名董事,其中9名董事,5名独立董事。9名董事中,公司管理团队5人出任董事,外部投资人派出代表4人担任董事。管理团队的5名董事中,总经理、首席执行官石和鹏,副总经理、CTO张培龙,董秘宋志涛,临床运营高级总监薛为哲不仅过往履历高度重叠,且均入股了恒康集团旗下的新三板公司四川赛卓药业。

招股书显示,石和鹏2005年5月至2011年10月,担任扬子江药业集团北京海燕药业有限公司常务副总经理兼研究所所长;2011年11月至2012年8月担任哈尔滨誉衡药业股份有限公司研发总监兼商务拓展总监;2012年12月至今,担任北京浦润奥执行董事兼总经理。

张培龙2006年8月至2012年6月历任扬子江药业集团北京海燕药业有限公司研发部课题组长、原料药负责人、副所长;2012年6月至2012年9月,担任北京美迪康信医药科技有限公司项目总监;2012年10月至2019年10月,担任北京浦润奥研发总监;2019年10月至2024年3月,担任鞍石生物董事、经理;2022年5月至今,担任鞍石生物首席技术官;2024年3月至今,担任鞍石生物董事、副总经理兼首席技术官。

薛为哲2010年1月至2011年12月,担任扬子江药业集团北京海燕药业有限公司药物研发主管;2012年1月至2012年8月,担任哈尔滨誉衡药业股份有限公司药物研发主管;2012年10月至2021年12月,担任北京浦润奥经理、项目总监。

工商信息显示,北京美迪康信医药科技有限公司是誉衡药业的全资子公司。这意味着,石和鹏先从海燕药业离职,加盟誉衡药业。随后半年内,薛为哲、张培龙、宋志涛几乎同时加入誉衡药业或该公司旗下的北京美迪康信。2012年10月,张培龙、宋志涛、薛为哲辞职加入新成立的北京浦润奥。

值得注意的是,招股书披露,石和鹏2012年12月至今担任北京浦润奥执行董事兼总经理。不过,公开信息显示,石和鹏在2012年11月即以北京浦润奥总经理的身份与控股股东四川恒康发展的董事长阙文彬公开参加活动。

北京浦润奥生物设立于2012年10月29日,石和鹏自公司创立起便担任该公司的法定代表人。2012年11月22日,有媒体报道提及,中美冠科生物技术有限公司和北京浦润奥生物科技有限责任公司宣布缔结战略合作伙伴协议,共同推进系列创新靶向小分子抗肿瘤药物的研发及在中国和全球市场的产业化。在签约仪式上,持有北京浦润奥100%股份的四川恒康发展的董事长阙文彬以及北京浦润奥总经理石和鹏均做了发言。

海豚财经注意到,石和鹏、张培龙、宋志涛、薛为哲和前监事郑宜婷除了被恒康发展聘请入职北京浦润奥的时间点几乎一致外,还共同参与了阙文彬旗下新三板公司四川赛卓药业。

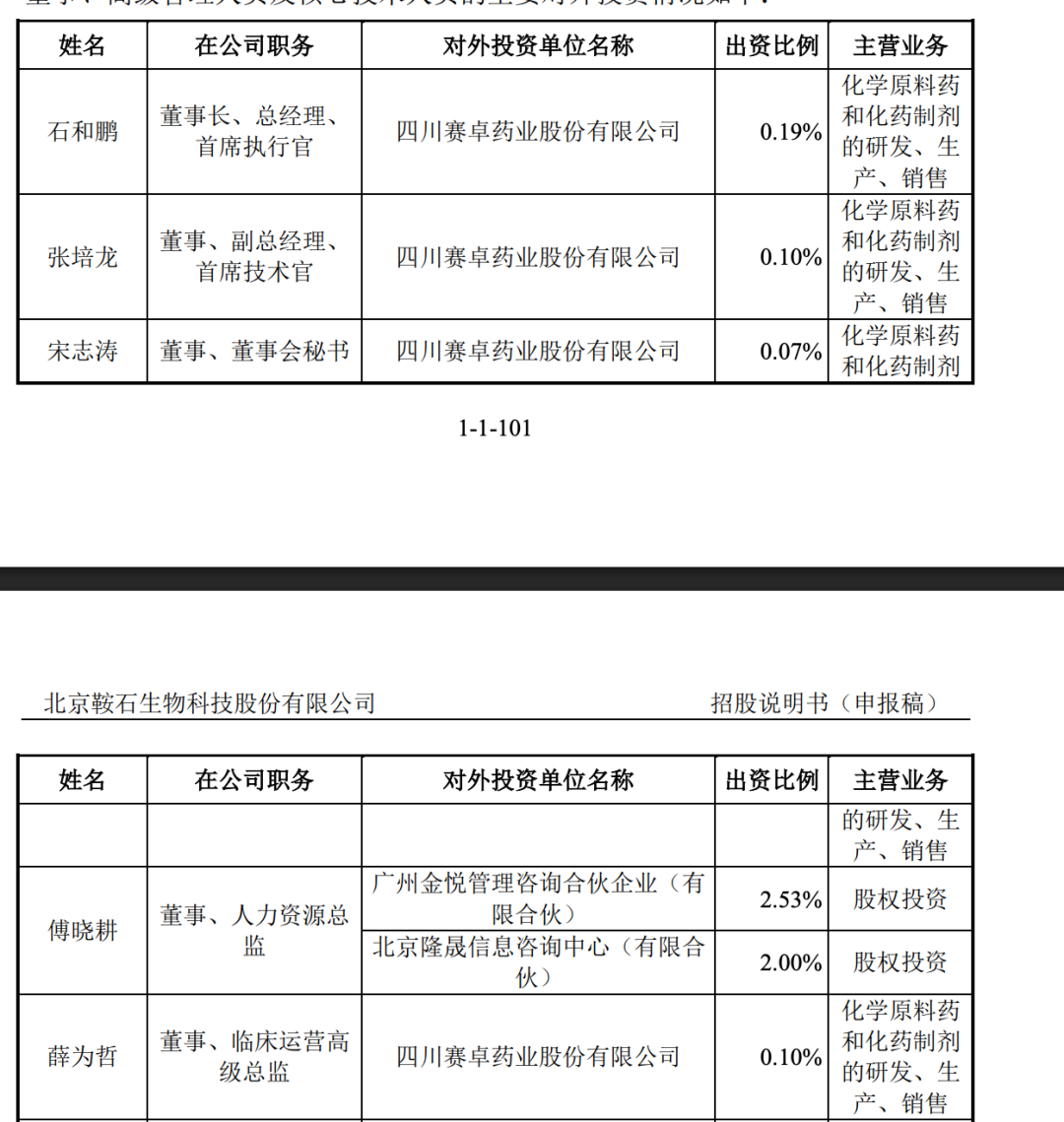

鞍石生物招股书披露,石和鹏、张培龙、宋志涛、薛为哲分别持有四川赛卓药业0.19%、0.1%、0.07%、0.1%股份。

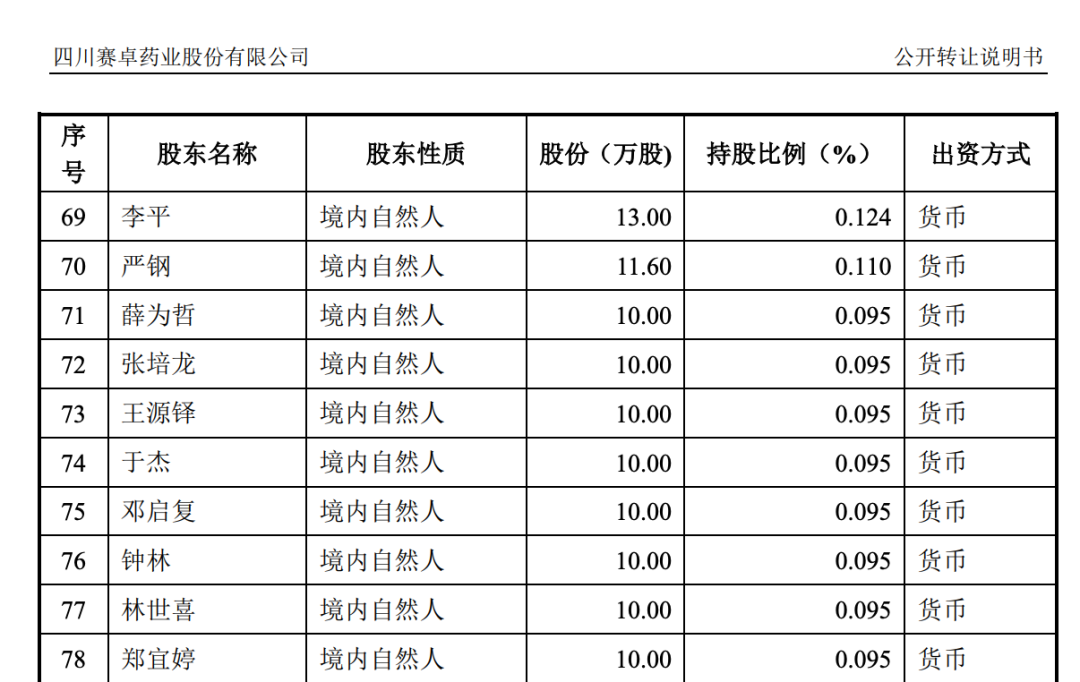

根据四川赛卓药业2014年10月公布的招股书,截至2013年11月,石和鹏、张培龙、宋志涛、薛为哲分别持有四川赛卓药业20万股、10万股、7万股、10万股。

除了鞍石生物上述董事外,前监事郑宜婷也在赛卓药业的股东名单中,持有10万股。巧合的是,作为独立第三方借款给鞍石生物的韶关市金山石矿业有限公司的实控人林世喜也是赛卓药业的股东。

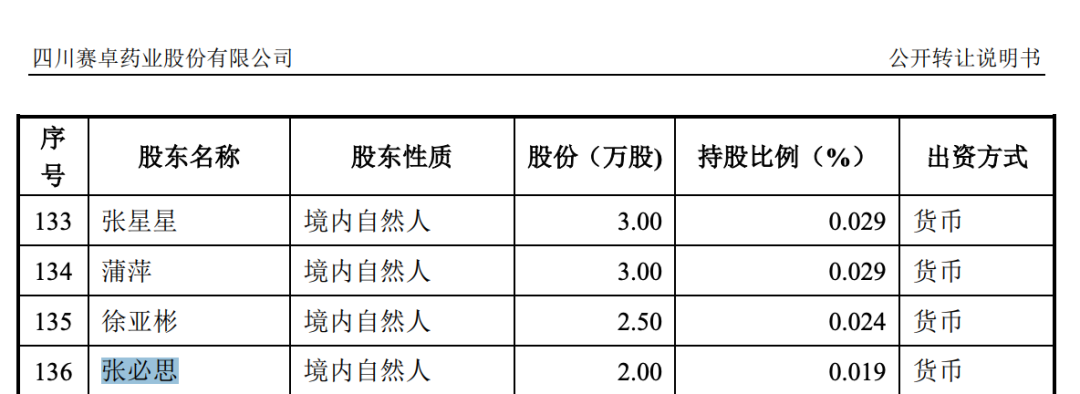

还有更多巧合,张必思2024年3月至2025年9月担任鞍石生物监事,并担任北京浦润奥上海分公司和成都分公司的负责人。而在赛卓药业股东名单中,一名叫张必思的股东持有2万股。

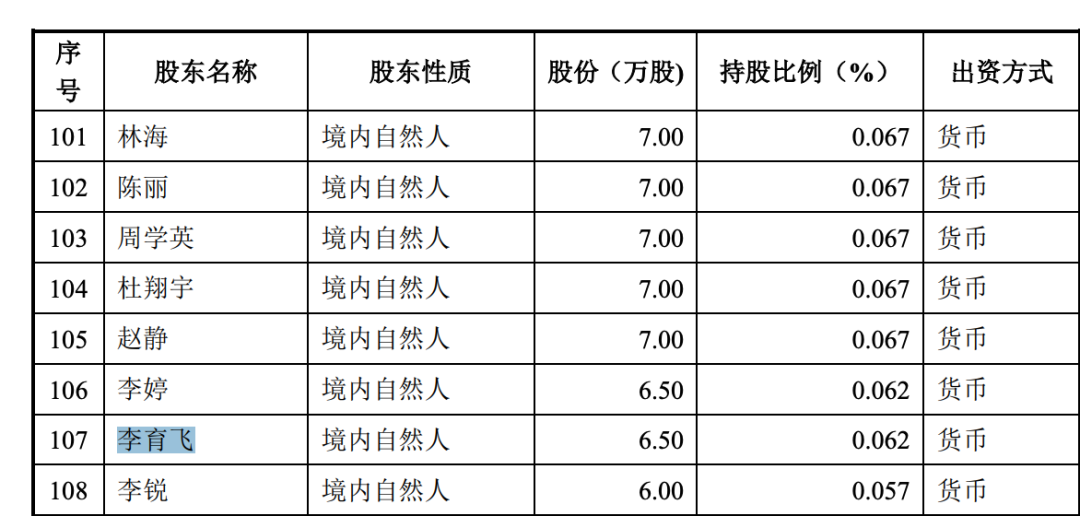

李育飞2013年—2016年曾在北京浦润奥担任董事,同样的名字2013年底出现在赛卓药业的股东名单中,持有6.5万股。

根据赛卓药业招股书,阙文彬通过恒康资产持有赛卓药业总股本的50.55%,通过四川贝力克持有总股本的19.05%,合计间接持有公司69.6%的股份,为公司实际控制人。

如此多的董事、高管、前核心骨干、第三方共同出现在鞍石生物、恒康系子公司中,是巧合吗?要打消投资人的疑虑,鞍石生物可能还需要在接下来的交易所问询中提供更详细、更准确的披露。