炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

3月19日,安信基金发布公告称,公司股东国投证券与中广核财务签署股权转让协议,国投证券受让中广核财务持有的安信基金5.93%股权。

图片来源:安信基金官网

图片来源:安信基金官网值得一提的是,这笔5.93%股权的转让之路并不顺畅。该部分股权最早于2023年6月在深圳联合产权交易所挂牌转让,挂牌价格为8500万元,彼时未能征集到意向受让方。同年11月,该标的以九折价7650万元重新挂牌并启动二次拍卖,虽后续将挂牌期限延期至2024年6月,最终仍以流拍告终。

图片来源:深圳联合产权交易所

图片来源:深圳联合产权交易所时隔两年,安信基金第四股东中广核财务所持的5.93%股权,最终由国投证券出手“接盘”。至此,国投证券所持安信基金股权比例从33.95%增加至39.88%,成为安信基金第一大股东,五矿资本、佛山市顺德区新碧贸易公司分别以39.84%、20.28%的持股比例位列第二、第三大股东。

为何时隔两年受让股权?

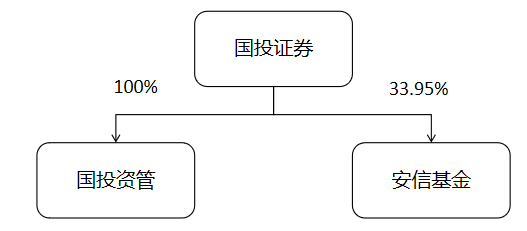

国投证券此次受让股权,为何会时隔两年才落地?这一切还要从国投资管说起。

公开资料显示,国投证券前身为安信证券,2023年12月正式更名,公司成立于2006年8月,分别持股国投资管100%股权、安信基金33.95%(并更前)股权。

图片来源:天眼查、机构之家整理

图片来源:天眼查、机构之家整理早在2022年5月,证监会发布《公开募集证券投资基金管理人监督管理办法》,“一参一控一牌”政策正式落地,适度放宽公募持牌数量限制,允许同一集团下证券资管子公司、保险资管公司、银行理财子公司等专业资管机构申请公募牌照,这也为券商布局公募业务打开了新空间。

政策落地后,多家券商旗下资管子公司纷纷抢抓机遇,递交公募牌照申请,国投资管也顺势跟进,2023年7月18日,国证资管正式递交公募基金管理人资格申请,同年7月25日接到补正通知,2024年2月8日递交补正材料之后即获正式受理,2024年3月21日接到第一次正式反馈意见,但此后该公募牌照申请便陷入停滞,再无实质性进展。

与此同时,行业监管有着明确的时间节点要求,2025底是券商资管大集合产品公募化改造的截止期限。在公募牌照申请迟迟未获推进的背景下,国投资管不得不调整布局,2025年5月以来,其陆续递交申请,将旗下瑞安30天持有期中短债、瑞鸿中短债、天利宝货币三只集合资产管理计划转移给同一股东旗下的安信基金接管,以此确保相关产品合规整改落地。

2025年11月,国投资管正式撤回公募基金牌照申请,这也意味着国投证券谋求第二张公募牌照的尝试失利。正是在这一背景下,国投证券此次选择出手受让中广核财务所持有的安信基金5.93%股权,受让后其持股比例超越五矿资本,跃升为安信基金第一大股东。

从这一逻辑来看,此次股权受让并非偶然,而是国投证券在公募牌照申请失利后,强化深化金融布局、强化产融协同、巩固在公募领域布局的的战略考量。

大股东思考如何“做强”,中小股东权衡是否“离场”

2026年开年以来,公募基金行业的股权变更动作愈发频繁。

3月18日,上银基金变更持股5%以上股东的申请获监管核准,桑坦德投资依法受让上银基金6000万元人民币出资(占注册资本比例20%)的事宜获得监管无异议批复。随着此次股权转让完成,上银基金上银基金正式迈入中外合资公募的行列。

而在两个月前,2026年1月12日晚,华安证券发布公告称,向华富基金增资,总出资额为2646.16万元,其中1020.41万元计入华富基金注册资本。增资完成后,华安证券持有华富基金股权比例由49%增加至51%,成为华富基金控股股东。

开年以来这三起公募股权变更案例,共同诉说着公募基金行业股权变局的深层逻辑。对于具备资金与资源实力的股东而言,往往选择“主动出击”,通过引入战投或增资控股,将公募基金纳入自身核心战略版图,期望在行业洗牌中抢占有利位置。

与上述案例形成鲜明对照的,是部分中小股东的悄然退场。

2026年初,兵器装备集团财务公司将长安基金6.67%股权在北京产权交易所挂牌;再到如今中广核财务公司转让持有的安信基金5.93%股权,这些股权的出让方,无一例外都是财务投资者或实业集团下属财务公司。在“聚焦主业、剥离辅业”的监管导向下,清盘非核心金融股权,成为这些公司的集体选择。

一边是券商和外资的积极入局,一边是财务投资者的悄然离场,2026年初的公募基金股权市场,呈现出一幅耐人寻味的图景。这背后的核心逻辑的是,公募牌照红利已一去不返,股东层面的进退抉择,本质上是对“能力竞争”的提前布局。进的,是在行业洗牌中抢占有利位置的战略野心;退的,是聚焦核心主业、优化资源配置的现实选择。进退之间,公募基金行业的股权结构正朝着更加清晰、更具协同效应的方向演进,而这,或许正是行业走向高质量发展的必经之路。