特

别

声

明

《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向中原证券客户中的金融机构专业投资者。若您非中原证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!

核心观点

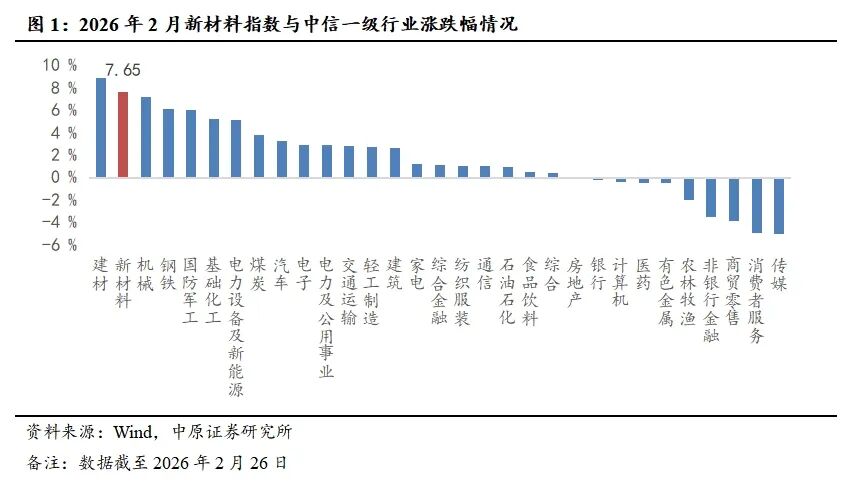

2月新材料板块走势强于沪深300。截至2月26日,新材料指数(万得)上涨7.65%,跑赢沪深300指数(0.44%)7.21个百分点。同期上证综指上涨0.70%,深证成指上涨2.10%,创业板指下跌0.04%。新材料指数涨跌幅与30个中信一级行业相比位列第2位。新材料板块成交额15122.90亿元,环比缩量52.42%。

基本金属:2月基本金属价格普遍上涨。截至2月26日,2月上海期货交易所基本金属价格涨跌幅度:铜(3.94%)、铝(3.47%)、铅(0.33%)、锌(0.53%)、锡(5.99%)、镍(8.95%)。

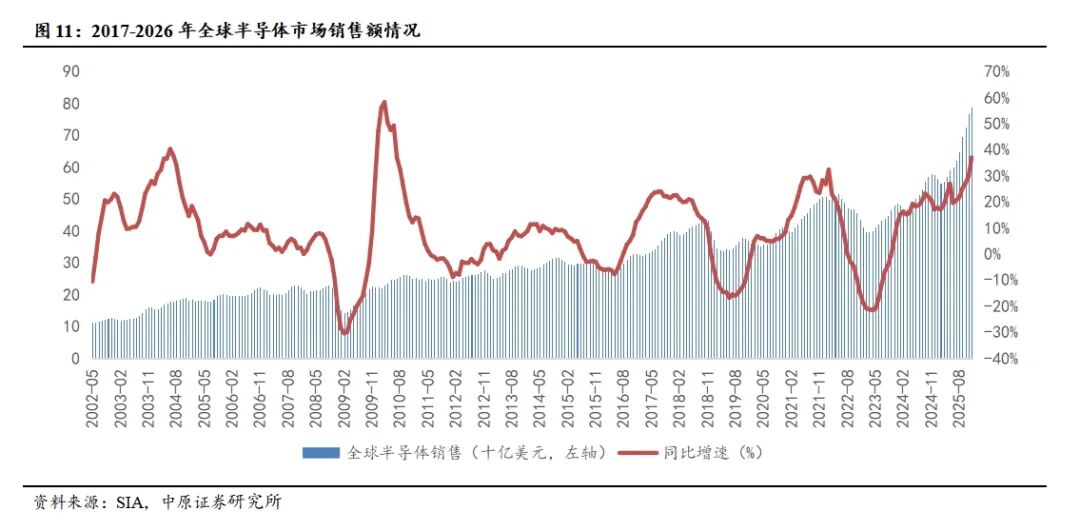

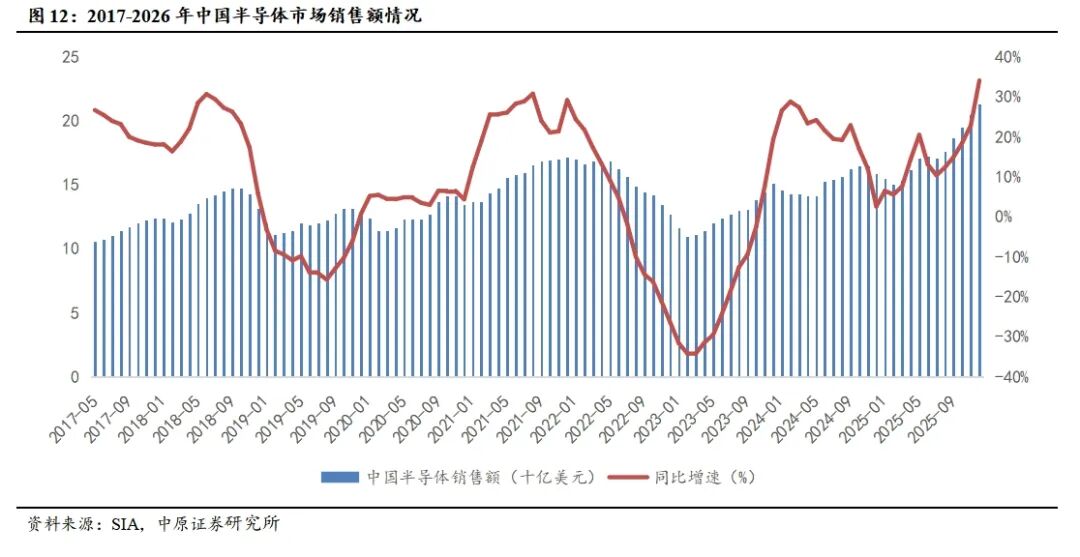

半导体材料:全球半导体销售额继续同比增长。2025年12月,根据美国半导体行业协会(SIA)的数据,全球半导体销售额为788.8亿美元,同比增长37.1%,环比增长2.7%,继2023年11月份以来,连续第26个月同比增长。中国半导体销售额为212.9亿美元,同比增长34.1%,环比增长3.8%,连续26个月实现同比增长。

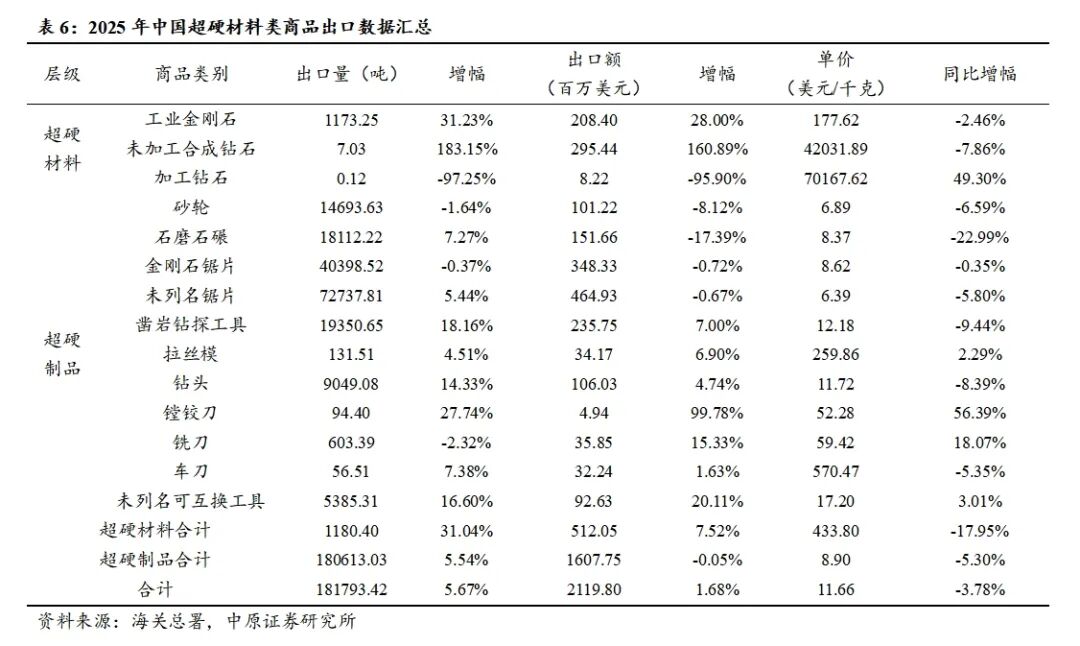

超硬材料:2025年超硬材料及其制品出口量额双增。2025年,我国超硬材料及其制品出口18.18万吨,同比上涨5.67%;出口额21.20亿美元,同比上涨1.68%。分层级来看,超硬材料出口1180.40吨,同比上涨31.04%;出口额5.12亿美元,同比上涨7.52%;超硬制品出口18.06万吨,同比上涨5.54%;出口额16.08亿美元,同比下跌0.05%。

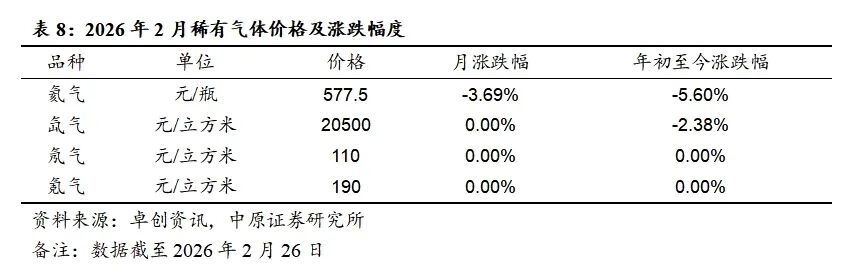

特种气体:2月部分稀有气体价格下跌。截至2026年2月26日,稀有气体价格和月涨跌幅度分别为氦气(578元/瓶,-3.69%),氙气(20500元/立方米,0.00%),氖气(110元/立方米,0.00%),氪气(190元/立方米,0.00%)。

维持行业“强于大市”的投资评级。从市场估值来看,截止至2026年2月26日,全部A股的PE(TTM,剔除负值)为18.46倍;新材料指数的PE(TTM,剔除负值)为32.93倍,新材料指数估值相比上月有所增加。从长远来看,新材料作为成长性行业,伴随着我国制造业对新材料需求不断扩大,叠加人工智能等技术融合创新,新材料未来将持续发展。随着下游不断复苏,在国产替代推动下,国内新材料板块或将逐步放量迎来景气周期,维持新材料行业“强于大市”投资评级。

风险提示:技术进展不及预期;上游原材料价格大幅波动;下游需求不及预期;地缘政治因素影响。

报告正文

1. 行业表现回顾

1.1. 新材料指数2月走势强于沪深300

2月新材料板块走势强于沪深300。截至2月26日,新材料指数(万得)上涨7.65%,跑赢沪深300指数(0.44%)7.21个百分点。同期上证综指上涨0.70%,深证成指上涨2.10%,创业板指下跌0.04%。新材料指数涨跌幅与30个中信一级行业相比位列第2位。新材料板块成交额15122.90亿元,环比缩量52.42%。

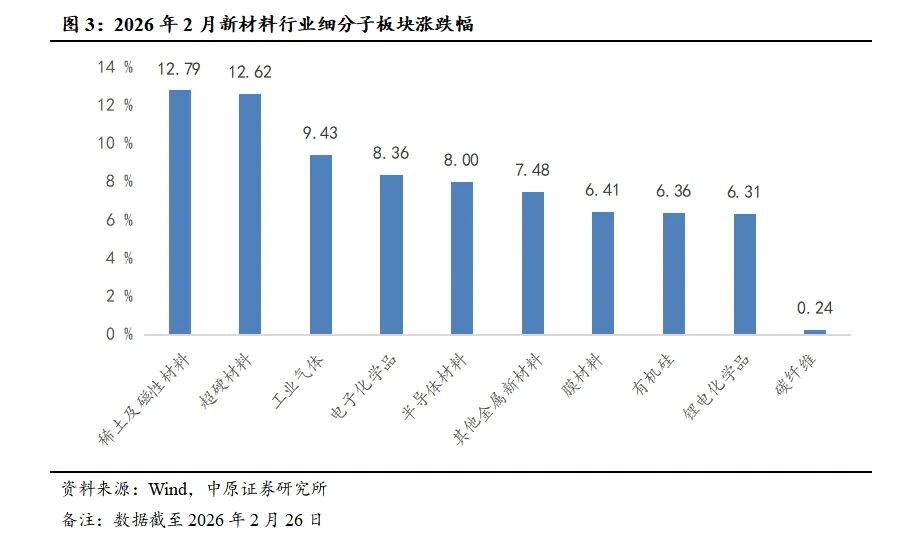

2月新材料子板块多数上涨,稀土及磁性材料、超硬材料、工业气体涨幅居前。截至2月26日,2月稀土及磁性材料、超硬材料、工业气体的月涨幅分别为12.79%、12.62%、9.43%。

1.2. 新材料板块2月个股多数上涨

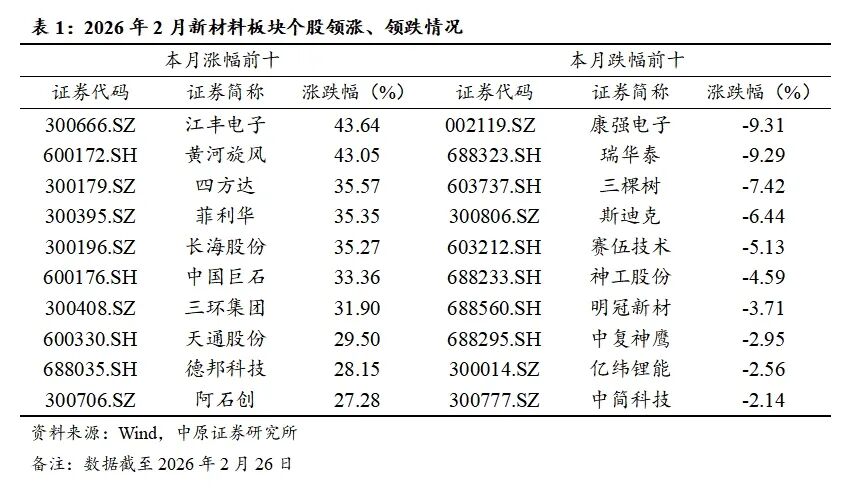

2月新材料股票多数上涨。截至2月26日,2月份170只个股中,142只上涨,24只下跌,4只收平。涨幅排名前五的公司分别为江丰电子(43.64%)、黄河旋风(43.05%)、四方达(35.57%)、菲利华(35.35%)、长海股份(35.27%);跌幅排名前五的股票为康强电子(-9.31%)、瑞华泰(-9.29%)、三棵树(-7.42%)、斯迪克(-6.44%)、赛伍技术(-5.13%)。

1.3. 新材料板块估值2月环比上涨

新材料板块估值环比上月上涨。从市盈率来看,截止至2026年2月26日,全部A股的PE(TTM,剔除负值)为18.46倍;新材料指数的PE(TTM,剔除负值)为32.93倍,环比上月上涨4.60%,处于自2023年以来历史估值的98.30%分位。行业横向对比来看,新材料指数的PE(TTM,剔除负值)与30个中信一级行业相比排名第9位。

子行业估值水平整体较高。各子板块估值均在近三年市盈率分位数90%以上。从子行业来看,其中半导体材料板块整体估值PE为99.16倍(100.00%);稀土及磁性材料板块整体估值PE为99.00倍(95.50%);碳纤维板块整体估值PE为57.24倍(90.00%)。

2. 重要行业数据跟踪

2.1. 宏观数据:1月份CPI同比上涨 PPI同比降幅收窄

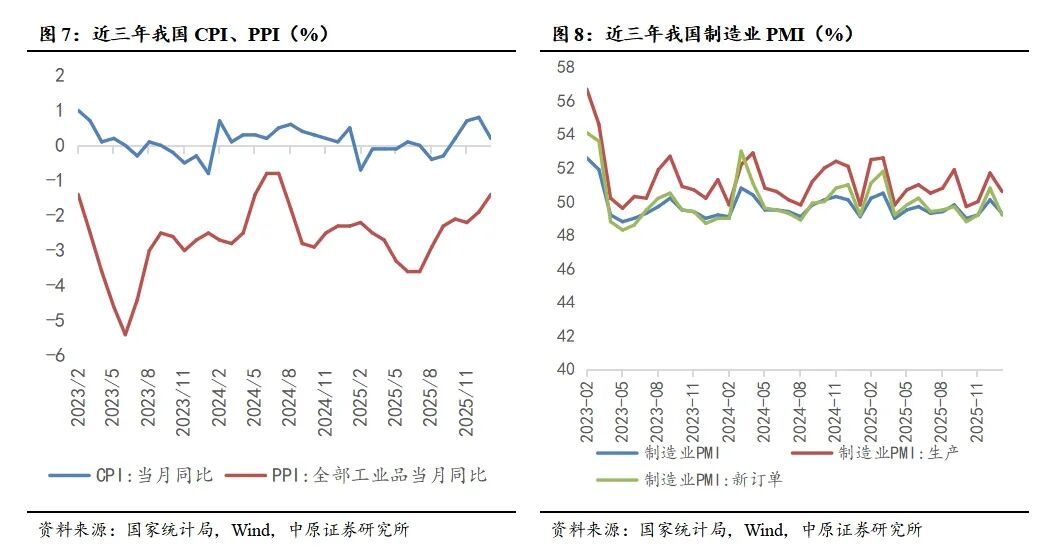

2026年1月份,居民消费需求持续恢复,居民消费价格指数(CPI)环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨0.8%。受全国统一大市场建设持续推进、部分行业需求增加及国际大宗商品价格传导等因素影响,工业生产者出厂价格指数(PPI)环比上涨0.4%,同比下降1.4%。

CPI同比涨幅有所回落,主要受春节错月和国际油价变动导致能源价格降幅扩大影响。同时居民消费需求持续恢复,核心CPI保持温和上涨。一是扣除食品和能源价格的核心CPI环比上涨0.3%,为近6个月最高。二是扣除能源的工业消费品价格同比涨幅持续扩大。扣除能源的工业消费品价格同比上涨2.6%,涨幅比上月扩大0.1个百分点。

PPI环比上涨0.4%,连续4个月上涨,涨幅比上月扩大0.2个百分点。本月PPI环比运行的主要特点:一是全国统一大市场建设持续推进带动部分行业价格上涨。二是需求增加带动相关行业价格上涨。三是输入性因素影响国内有色金属和石油相关行业价格走势分化。PPI同比下降1.4%,降幅比上月收窄0.5个百分点。

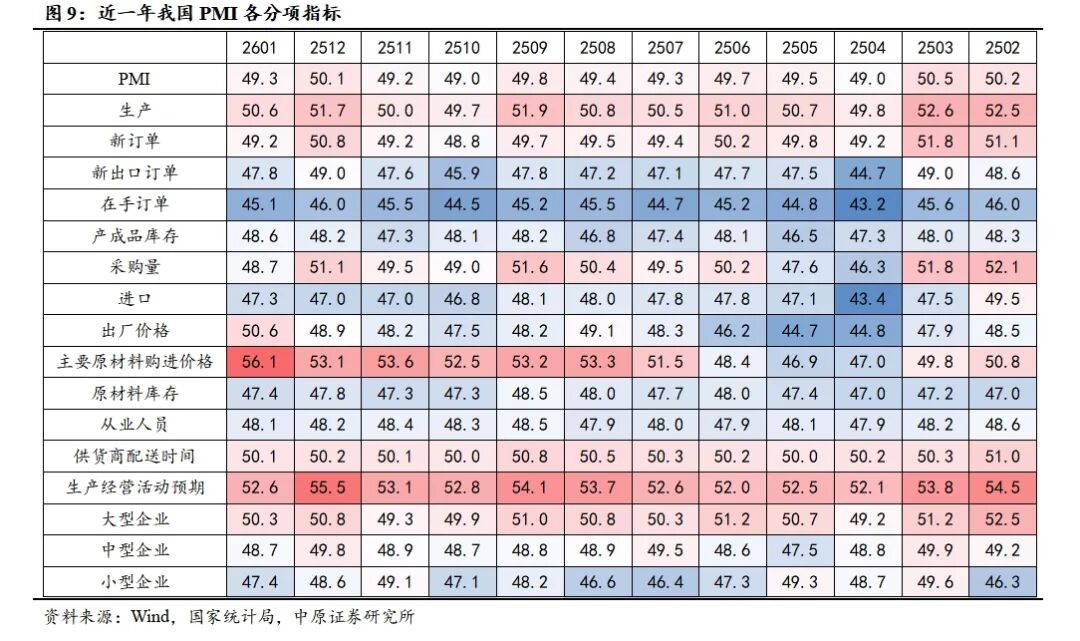

1月份,制造业采购经理指数(PMI)为49.3%,比上月下降0.8个百分点,制造业景气水平有所回落。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数均高于临界点,新订单指数、原材料库存指数和从业人员指数均低于临界点。1月份,非制造业商务活动指数为49.4%,比上月下降0.8个百分点。综合PMI产出指数为49.8%,比上月下降0.9个百分点,表明我国企业生产经营活动总体较上月有所放缓。

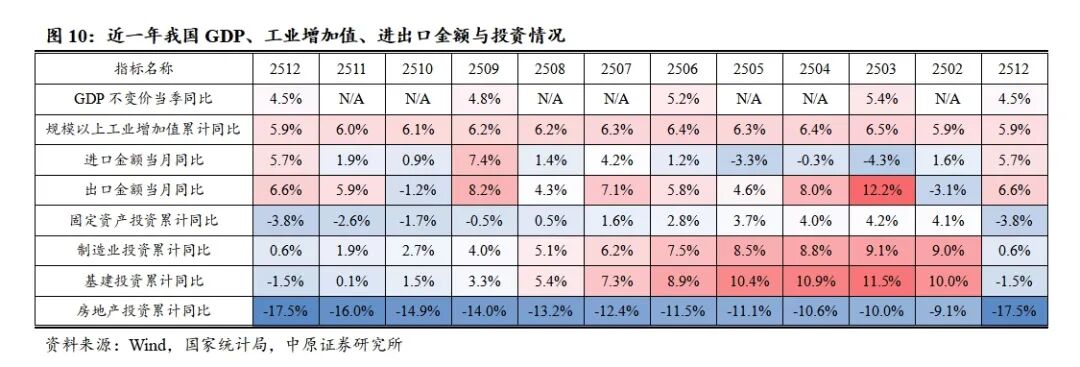

2025年,全国固定资产投资(不含农户)485186亿元,比上年下降3.8%。其中,民间固定资产投资比上年下降6.4%。从环比看,12月份固定资产投资(不含农户)下降1.13%。分产业看,第一产业投资9570亿元,比上年增长2.3%;第二产业投资177368亿元,增长2.5%;第三产业投资298248亿元,下降7.4%。其中12月制造业、基建、房地产固定资产投资分别为0.6%、-1.5%、-17.5%。制造业投资仍保持增加,但增速有所放缓。基建投资增速由正转负,房地产投资继续下行趋势,同比降幅继续扩大。

进出口方面,2025年12月,出口金额同比增长6.6%,进口金额同比增长5.7%,货物进出口基本平稳,进出口金额同比增幅有所增加。

2.2. 金属价格及库存变动:2月基本金属价格普遍上涨

基本金属方面,截至2026年2月26日,2月伦敦金属交易所(LME)基本金属价格涨跌幅度:铜(3.48%)、铝(3.86%)、铅(1.27%)、锌(2.06%)、锡(18.22%)、镍(5.87%);上海期货交易所基本金属价格涨跌幅度:铜(3.94%)、铝(3.47%)、铅(0.33%)、锌(0.53%)、锡(5.99%)、镍(8.95%)。

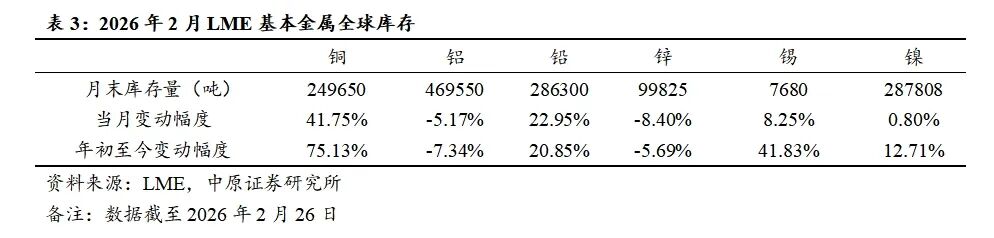

截至2026年2月26日,2月伦敦金属交易所(LME)基本金属全球库存增减幅度:铜(41.75%)、铝(-5.17%)、铅(22.95%)、锌(-8.40%)、锡(8.25%)、镍(0.80%)。

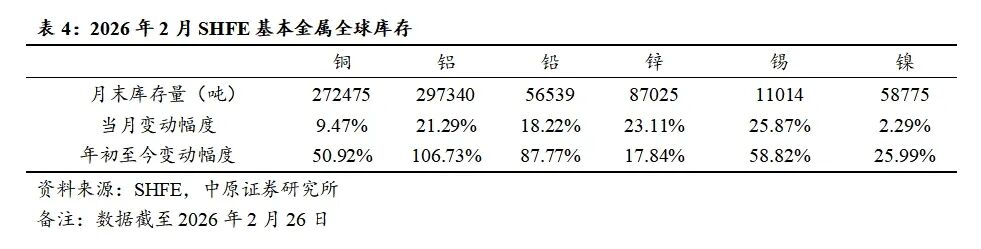

截至2026年2月26日,2月上海期货交易所(LME)基本金属全球库存增减幅度:铜(9.47%)、铝(21.29%)、铅(18.22%)、锌(23.11%)、锡(25.87%)、镍(2.29%)。

稀土方面,截至2026年2月26日,2月主要稀土品种价格涨跌幅:氧化镧(6.67%)、氧化铈(3.33%)、氧化镨(20.76%)、氧化钕(20.38%)、氧化铽(5.71%)、氧化镝(16.43%)、氧化钇(0.72%)、氧化镨钕(20.55%)。

2.3. 半导体材料:全球半导体销售额继续同比增长

2025年12月,根据美国半导体行业协会(SIA)的数据,全球半导体销售额为788.8亿美元,同比增长37.1%,环比增长2.7%,继2023年11月份以来,连续第26个月同比增长。从地区来看,美洲(3.9%),中国(3.8%),亚太(3.1%)环比增长,但欧洲(-2.2%),日本(-2.5%)环比下降。与去年同期相比,亚太(53.3%),中国(34.1%),美洲(27.1%),欧洲(17.0%),的销售额有所增长,但日本(-8.4%)的销售额有所下降。

2025年12月,根据美国半导体行业协会(SIA)的数据,中国半导体销售额为212.9亿美元,同比增长34.1%,环比增长3.8%,连续26个月实现同比增长。

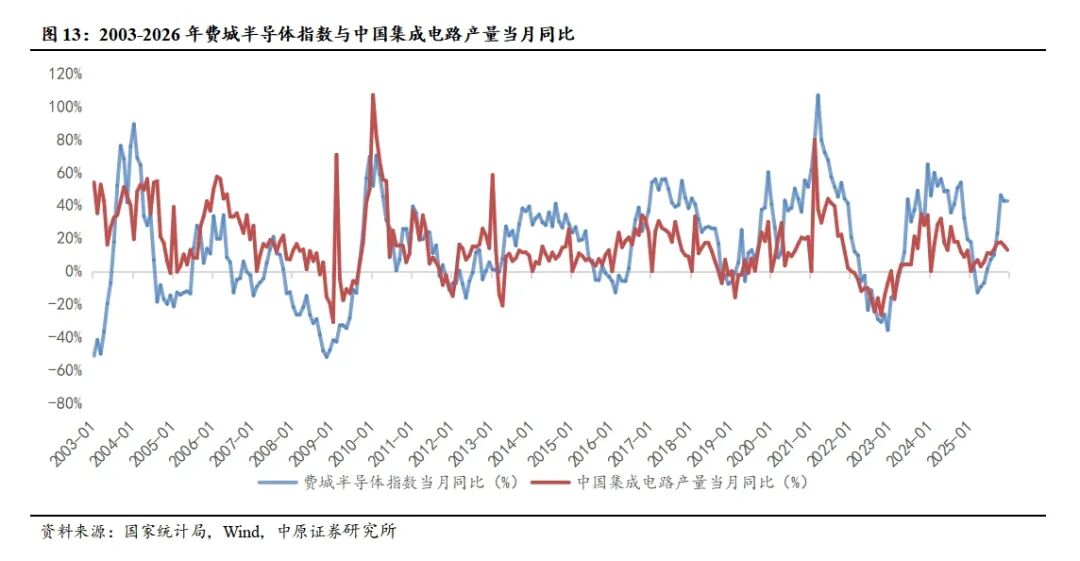

2025年12月,中国集成电路产量为480.7亿块,同比增长12.9%。同期费城半导体指数为7083.13点,同比增长42.23%。中国集成电路产量已连续33个月实现同比增长。国内半导体行业的持续改善会对半导体材料有所带动。

WSTS预计2026年全球半导体市场销售额将稳定增长。根据WSTS预测,2026年全球半导体市场销售额将达到9755亿美元,同比增长26.3%,这一增长主要受AI 与数据中心持续需求带动逻辑芯片与存储器市场需求驱动。具体来看,WSTS预测存储和逻辑IC 2026年销售额分别增长39.4%及32.1%。

2.4. 超硬材料:2025年超硬材料及其制品出口量额双增

2025年,我国超硬材料及其制品出口18.18万吨,同比上涨5.67%;出口额21.20亿美元,同比上涨1.68%;出口单价11.66美元/千克,同比下跌3.78%。从商品分类来看,10种产品出口量上升、4种产品出口量下降;9种产品出口额上升、5种产品出口额下降。

单看12月,我国超硬材料及其制品出口1.64万吨,同比上涨3.39%;出口额1.91亿美元,同比下跌0.14%;出口单价11.64美元/千克,同比下跌3.41%。从商品分类来看,5种产品出口量上升、9种产品出口量下降;5种产品出口额上升、10种产品出口额下降。

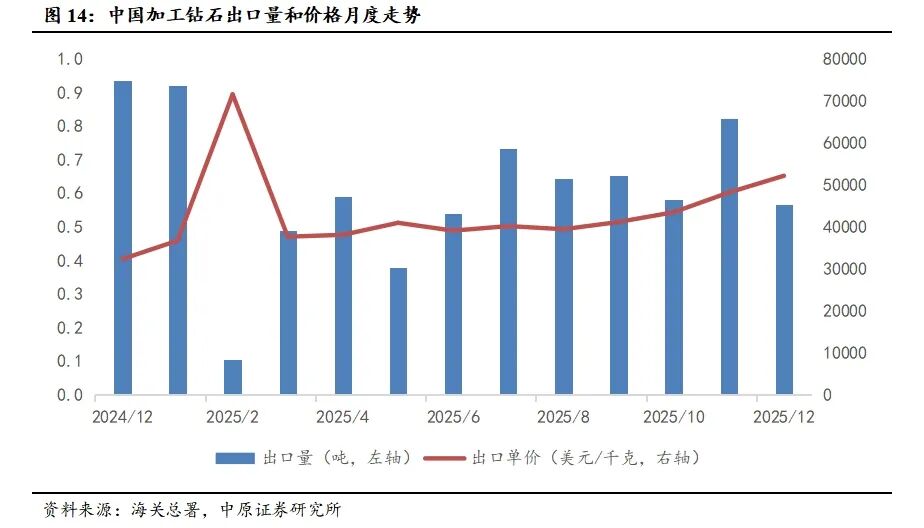

2025年,我国超硬材料出口1180.40吨,同比上涨31.04%;出口额5.12亿美元,同比上涨7.52%;出口单价433.80美元/千克,同比下跌17.95%。单看12月,我国超硬材料出口22.15吨,同比下跌72.38%;出口额0.35亿美元,同比下跌21.84%;出口单价1579.81美元/千克,同比上涨182.94%。12月未加工合成钻石出口量0.57吨,出口单价为52191.21美元/千克,钻石价格环比小幅上涨。

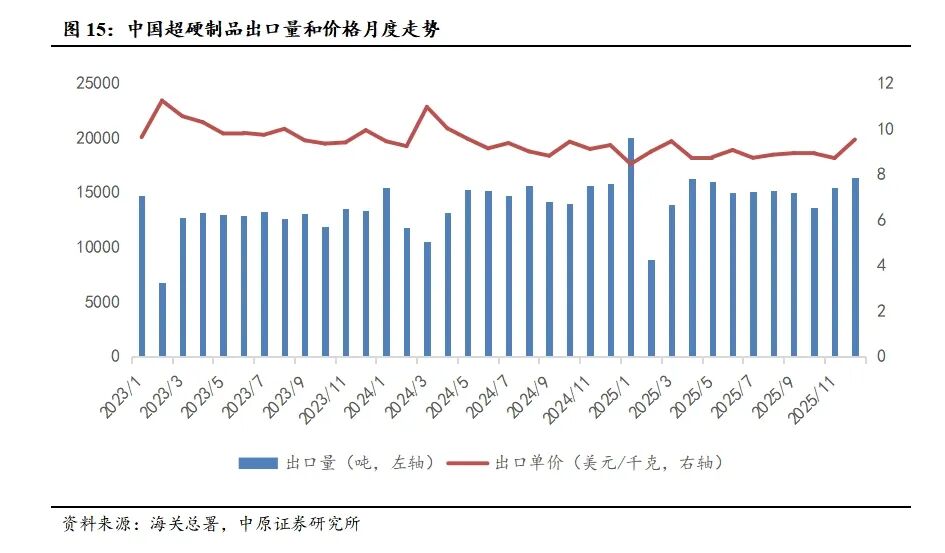

2025年1月至12月,我国超硬制品出口18.06万吨,同比上涨5.54%;出口额16.08亿美元,同比下跌0.05%;出口单价8.90美元/千克,同比下跌5.30%。单看12月,我国超硬制品出口1.64万吨,同比上涨3.77%;出口额1.56亿美元,同比上涨6.51%;出口单价9.52美元/千克,同比上涨2.64%。12月超硬制品出口均价为9.52美元/千克,价格环比明显上升。

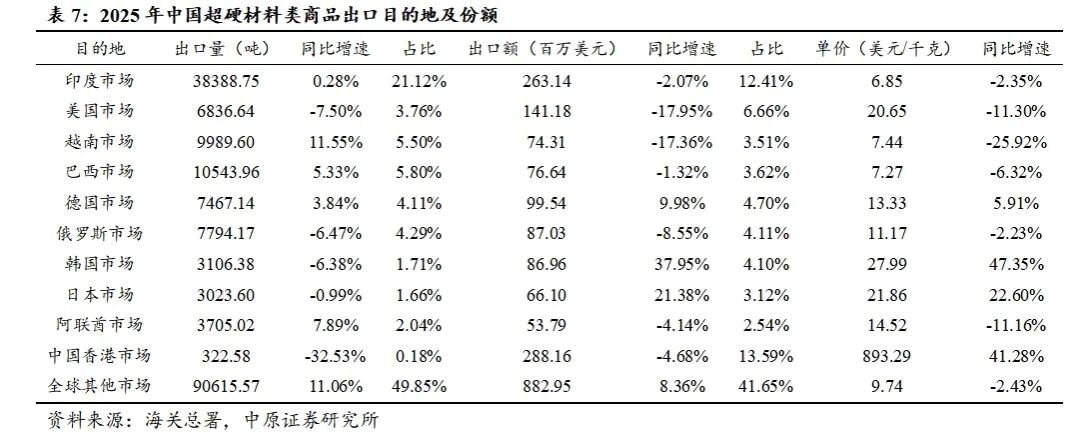

从出口地区来看,出口目的地高度集中,2025年排名前十的目的地占据了出口总量的50.15%、出口总额的58.35%。其中,印度依然是我国最大的出口地,出口量和出口额占比分别为21.12%、12.41%。从出口量来看,越南、阿联酋等目的地出口量同比增长较大;从出口额方面来看,韩国、德国、日本同比增幅较大。

2.5. 特种气体:2月部分稀有气体价格下跌

2月部分稀有气体价格下跌。截至2026年2月26日,稀有气体价格和月涨跌幅度分别为氦气(578元/瓶,-3.69%),氙气(20500元/立方米,0.00%),氖气(110元/立方米,0.00%),氪气(190元/立方米,0.00%)。

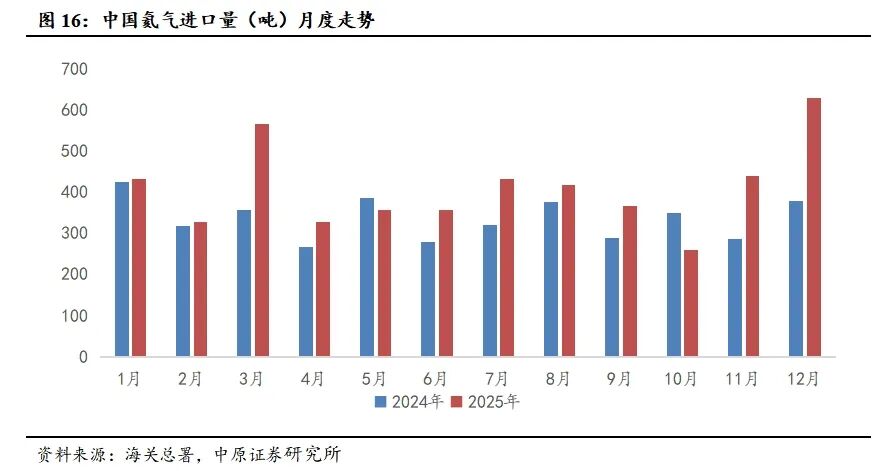

据海关数据显示,12月氦气进口量629.51吨,环比增加42.64%,较去年同期增加66.38%。

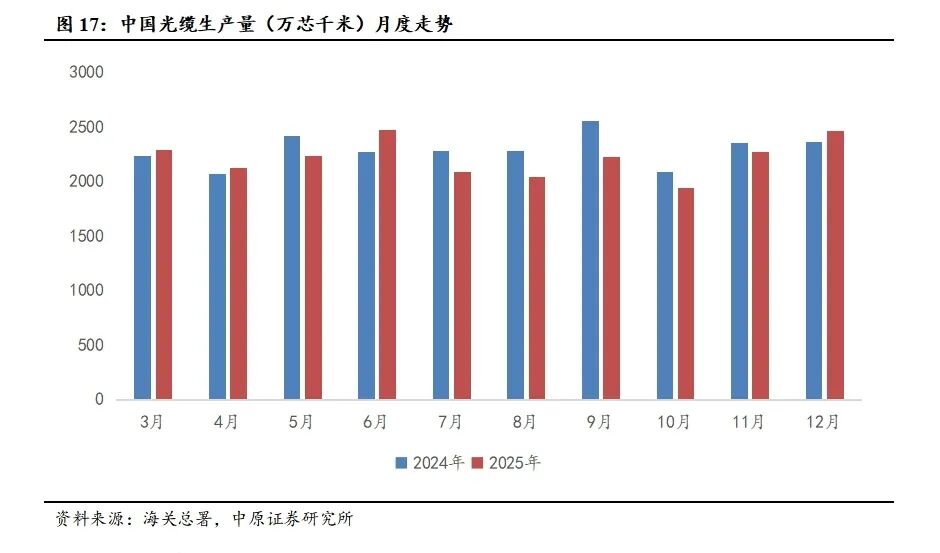

从需求方面来看,特种气体,广泛应用于半导体、LED、光纤光缆、医药等新兴行业。2025年12月,中国集成电路产量为480.7亿块,同比增长12.9%。2025年12月全国光纤光缆产量为2469.7万芯千米,同比增加4.26%。集成电路和光纤产量的同比增长对特种气体需求有一定拉动作用。

3. 行业动态

【有色金属:2025年我国规上有色金属工业企业利润总额突破5000亿元】2025年,中国规模以上有色金属工业企业实现利润总额突破5000亿元,达到5284.5亿元,较上年增长25.6%。从金属品种来看,铝、黄金、铜表现较好,实现利润增加额分别为380亿元、212亿元、177亿元,对规上有色金属企业实现利润增长的贡献率分别为35%、20%、16%。(中国有色金属工业协会)

【有色金属:2025年有色金属工业运行情况】根据国家统计局数据核算,2025年,有色金属企业工业增加值增长6.9%;十种有色金属产量达到8175万吨,比2024年增长3.9%,“十四五”年均增速5.0%。有色金属工业完成固定资产投资比上年增长4.9%,增幅高于全国工业投资增幅2.3个百分点。有色金属进出口贸易总额迈上新台阶,达到4122.4亿美元,比上年增长12.4%,“十四五”年均增速24.2%。(中国有色金属工业协会)

【有色金属:津巴布韦声明暂停所有原矿和锂精矿的出口】2月25日,津巴布韦矿业部宣布立即暂停所有原矿及锂精矿出口(含在途货物),旨在加强矿产监管与问责。未来仅持有效采矿权及获批选矿厂的企业具备出口资格,禁止代理及第三方贸易商出口。申请时需提交省级矿业办关于选矿能力及合规的建议信,并申报矿物成分。违规者将吊销出口许可乃至采矿权。(上海有色网)

【有色金属:2025年我国黄金产量381.339吨,同比增长1.09%】2025年,国内原料产金381.339吨,同比增加4.097吨,同比增长1.09%。进口原料产金170.681吨,同比增加13.817吨,同比增长8.81%。国内原料和进口原料共计生产黄金552.020吨,同比增加17.914吨,同比增长3.35%。2025年,我国黄金消费量950.096吨,同比下降3.57%。其中,黄金首饰363.836吨,同比下降31.61%;金条及金币504.238吨,同比增长35.14%;工业及其他用金82.022吨,同比增长2.32%。2025年,国内黄金ETF全年增仓量133.118吨,较2024年全年增仓量53.266吨增长149.91%。至2025年12月底,国内黄金ETF持仓量247.852吨。(中国有色金属工业协会)

【半导体:2026年第一季度存储器价格全面上涨】根据TrendForce集邦咨询,2026年第一季AI与数据中心需求持续加剧全球存储器供需失衡,原厂议价能力增强,预估整体Conventional DRAM合约价将从一月初公布的季增55-60%,改为上涨90-95%,NAND Flash合约价则从季增33-38%上调至55-60%,并且不排除仍有进一步上修空间。(全球半导体观察)

【半导体:SIA预计全球半导体销售额或达约1万亿美元】根据SIA,2025年全球半导体销售额将达到7917亿美元,较2024年的6305亿美元增长25.6%。其中,全球半导体2025年第四季度销售额为2366亿美元,较2024年第四季度增长37.1%,较2025年第三季度增长13.6%。2025年12月全球销售额为789亿美元,较2025年11月增长2.7%。SIA表示在人工智能(AI) 相关投资持续扩大的带动下,全球半导体销售额2026年可望首度突破1万亿美元大关,延续近年强劲成长动能。(证券时报)

【新能源:2026年1月新能源汽车产销量同比均实现增长】2026年1月汽车行业总体运行平稳,汽车产销分别完成245万辆和234.6万辆,环比分别下降25.7%和28.3%,产量同比增长0.01%、销量同比下降3.2%。其中,新能源汽车产销分别完成104.1万辆和94.5万辆,环比分别下降39.4%和44.8%,同比分别增长2.5%和0.1%,新能源汽车销量达到汽车总销量的40.3%。(中国汽车工业协会)

【新能源:河南发布2026年汽车以旧换新补贴细则】2月25日印发《河南省2026年汽车以旧换新补贴实施细则》。明确包含汽车报废更新和汽车置换更新两种方式的补贴政策。对报废符合条件旧车,并购买符合条件新能源乘用车新车的,按新车销售价格的12%给予补贴,补贴金额最高2万元。对报废符合条件燃油乘用车,并购买符合条件燃油乘用车新车的,按新车销售价格的10%给予补贴,补贴金额最高1.5万元。换购新能源乘用车,按新车销售价格的8%给予补贴,补贴金额最高1.5万元;换购燃油乘用车,按新车销售价格的6%给予补贴,补贴金额最高1.3万元。(河南省商务厅)

【超硬材料:培育钻石在美国订婚戒指市场占比达61%】根据The Knot发布的《2026年真实婚礼研究报告》,培育钻石在订婚戒指市场中的占比已达到61%,较2020年增长239%。培育钻石渗透率的增长主要来自价格优势。2025年美国消费者在订婚戒指上的平均花费为4600美元,较2024年的5200美元下降了11.5%。同时,钻石的平均克拉重量却从1.7克拉提升至1.9克拉。(钻石观察)

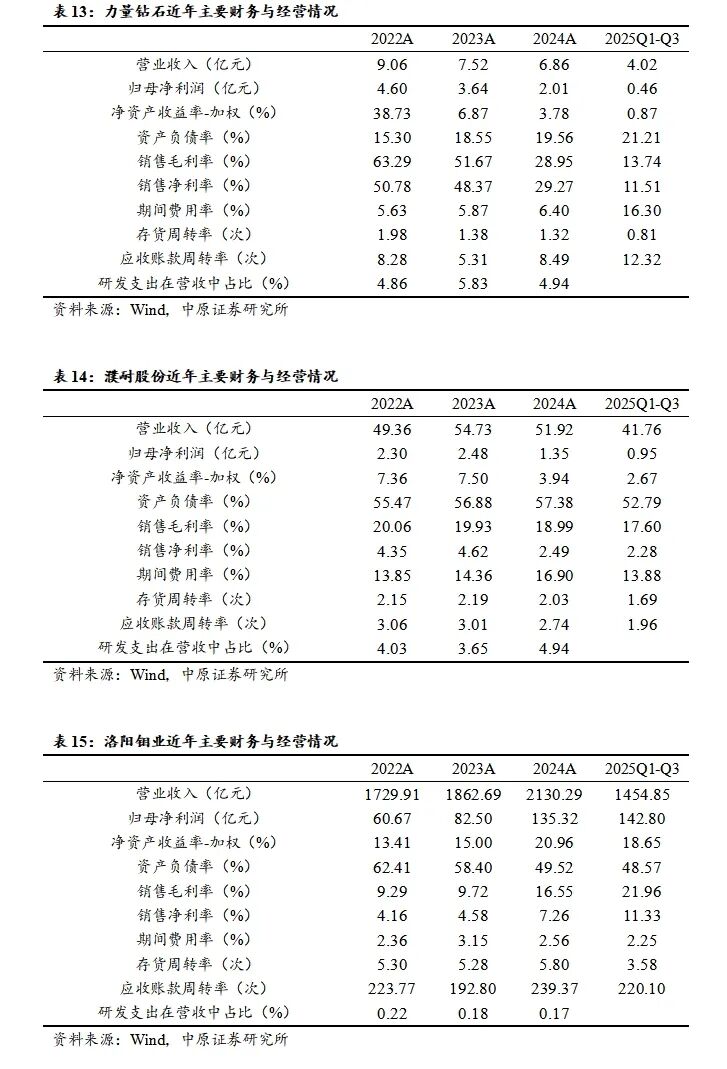

4. 河南上市公司财务数据与要闻跟踪

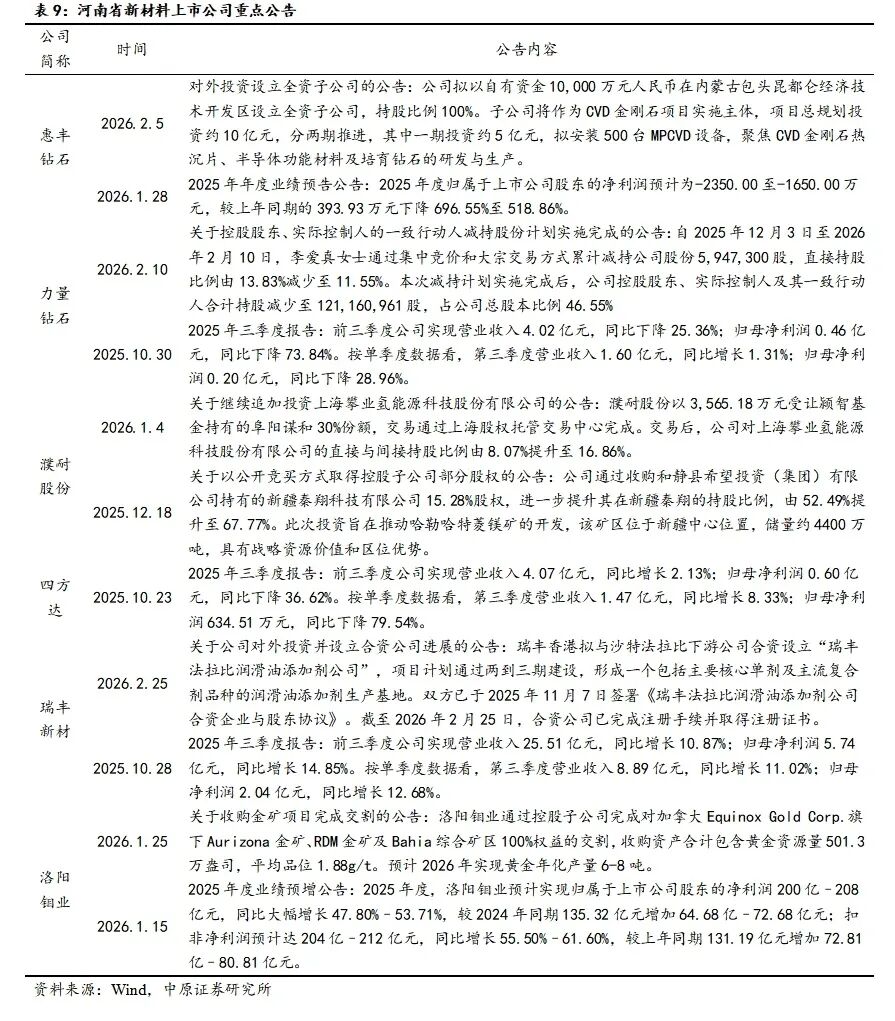

4.1. 新材料河南上市公司要闻

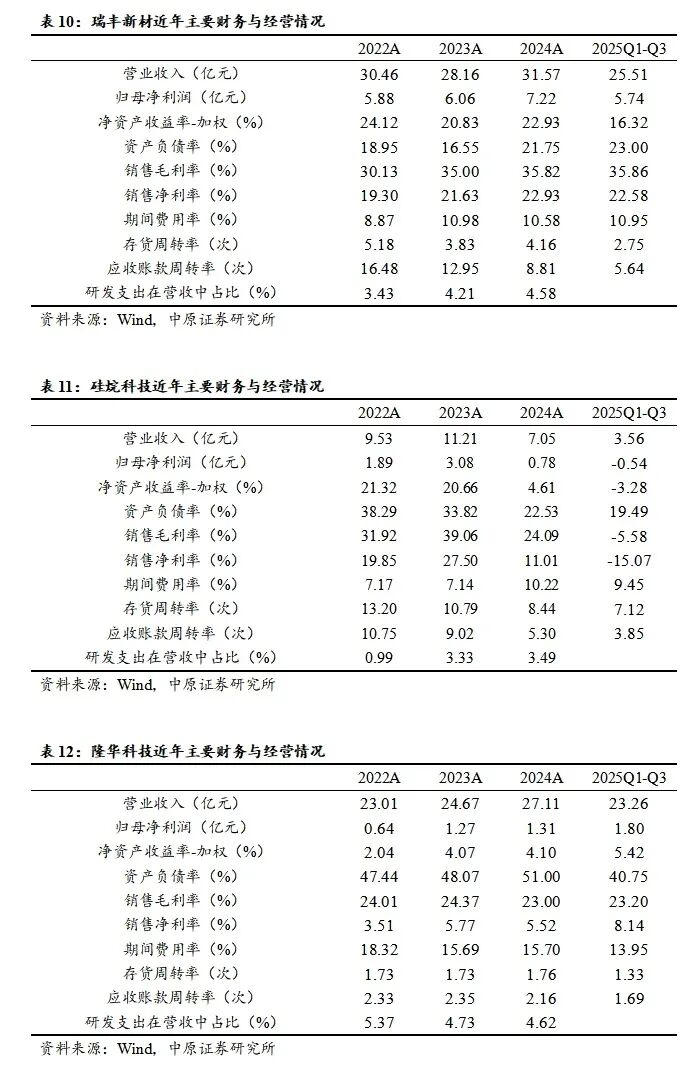

4.2. 主要财务指标概况

5. 投资建议

铜:供需矛盾显现,价格中枢上移。铜作为新时代的“黄金”,在中美贸易摩擦的背景下,其战略价值日益凸显。供应端方面,全球铜矿品位下降、资本开支长期不足带来的新增矿山项目有限以及矿端扰动加剧共同制约供应增长,导致铜精矿市场持续偏紧。需求端来看,受益于全球宽松货币周期与绿色转型趋势,电力投资、新能源汽车及数据中心建设等领域对铜的需求形成有力支撑。在铜精矿供应紧张与绿色需求爆发的背景下,铜价中枢有望保持上行态势。基于资源稀缺性与产业链地位,建议重点关注资源储量丰富、产能规划明确的头部企业。

超硬材料:在世界复苏乏力、外需减弱的背景下,传统超硬材料和制品需求承压,出口呈现量增价减,超硬材料行业进入下行周期。而随着技术不断演进突破,功能性金刚石在半导体、军工、光学应用也初步显露出实用化趋势,产业化序幕徐徐拉开。未来,随着功能性金刚石技术的成熟,将为超硬材料企业开拓一片崭新的蓝海。建议关注在功能性金刚石如热管理用金刚石、光学用金刚石领域进行布局、研发和生产的企业。

从市场估值来看,截止至2026年2月26日,全部A股的PE(TTM,剔除负值)为18.46倍;新材料指数的PE(TTM,剔除负值)为32.93倍,新材料指数估值相比上月有所增加。从长远来看,新材料作为成长性行业,伴随着我国制造业对新材料需求不断扩大,叠加人工智能等技术融合创新,新材料未来将持续发展。随着下游不断复苏,在国产替代推动下,国内新材料板块或将逐步放量迎来景气周期,维持新材料行业“强于大市”投资评级。

6. 风险提示

(1)技术进展不及预期;

(2)上游原材料价格大幅波动;

(3)下游需求不及预期;

(4)地缘政治因素影响。

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

中原证券股份有限公司具备证券投资咨询业务资格。本报告由中原证券股份有限公司(以下简称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,也不保证所含的信息不会发生任何变更。本报告中的推测、预测、评估、建议均为报告发布日的判断,本报告中的证券或投资标的价格、价值及投资带来的收益可能会波动,过往的业绩表现也不应当作为未来证券或投资标的表现的依据和担保。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告所含观点和建议并未考虑投资者的具体投资目标、财务状况以及特殊需求,任何时候不应视为对特定投资者关于特定证券或投资标的的推荐。

本报告具有专业性,仅供专业投资者和合格投资者参考。根据《证券期货投资者适当性管理办法》相关规定,本报告作为资讯类服务属于低风险(R1)等级,普通投资者应在投资顾问指导下谨慎使用。

本报告版权归本公司所有,未经本公司书面授权,任何机构、个人不得刊载、转发本报告或本报告任何部分,不得以任何侵犯本公司版权的其他方式使用。未经授权的刊载、转发,本公司不承担任何刊载、转发责任。获得本公司书面授权的刊载、转发、引用,须在本公司允许的范围内使用,并注明报告出处、发布人、发布日期,提示使用本报告的风险。

若本公司客户(以下简称“该客户”)向第三方发送本报告,则由该客户独自为其发送行为负责,提醒通过该种途径获得本报告的投资者注意,本公司不对通过该种途径获得本报告所引起的任何损失承担任何责任。

特别声明:

在合法合规的前提下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问等各种服务。本公司资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告意见或者建议不一致的投资决策。投资者应当考虑到潜在的利益冲突,勿将本报告作为投资或者其他决定的唯一信赖依据。