炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:定焦One)

定焦One(dingjiaoone)原创

作者 | 李梦冉

编辑 | 魏佳

网红口腔护理品牌参半,要上市了。

3月27日,参半的母公司“小阔科技”向港交所递交招股说明书,拟主板挂牌上市。

这家诞生于深圳的新锐企业,曾凭借一款益生菌漱口水在80天内狂揽亿元销售额,依靠抖音、小红书等内容平台的流量打法迅速出圈,至今仍被不少人贴上“网红品牌”的标签。

翻开招股书,2025年营收近25亿、毛利率常年稳定在70%左右,表面看数据亮眼,但背后也有隐忧浮现:高度依赖广告营销与第三方电商平台,2025年销售及分销开支占比超61%,线上渠道收入占比高达80.3%。

在中国口腔护理这个近800亿元规模的市场里,一边是以云南白药、冷酸灵为代表的传统品牌,依靠线下渠道与长期品牌心智稳守基本盘;另一边,则是参半等新锐品牌,借助内容电商快速崛起,用流量撬动市场份额。当流量红利趋于见顶,这种增长模式还能持续多久?

小阔科技的故事,始于深圳宝安区一间60平方米的出租屋。

2015年,37岁的尹阔结束了在智能硬件领域的创业,注册成立小阔科技。与常见的“精英创业”不同,尹阔只有高中学历,更偏草根出身,也更强调实战与效率。

他最初押注的是电动牙刷赛道,却很快发现这个品类单价高、复购率低、备货成本高。2018年初,公司备完货后账上仅剩27万元,发工资都成了难题。绝境之下,尹阔带着最后一批电动牙刷扎进小红书,集中进行种草推广,三个月回笼300万元资金,暂时渡过现金流危机。这或许是其后来流量打法的雏形。

也是这一年,口腔护理品牌“参半”正式诞生,其名寓意为“一半手工,一半科技”。最开始的两年,参半同时涉足牙膏、化妆品、洗护用品等多个领域,始终未能跑出核心单品。

直到2020年下半年,公司账上资金再次缩水至1400万元,尹阔决定收缩战线、孤注一掷,把所有资源都押在漱口水这个细分品类上。当时,市面上的传统漱口水多以药味为主、包装陈旧,参半团队针对性打磨产品,推出年轻人喜爱的果味配方,并优化包装设计,贴合当下审美趋势。

2020年10月,参半益生菌漱口水正式上线,借助在抖音、小红书等渠道的集中投放,这款产品迅速走红,仅80天销售额便突破1亿元。凭借这一爆款,参半成功闯入大众视野,并直接推高了公司的整体规模。

2023年至2025年,小阔科技营收分别为10.96亿元、13.69亿元和24.99亿元,同期净利润分别为4162.4万元、3422.8万元、-1825.1万元。不过,2025年出现净亏损的原因在于当年有一笔股份支付开支。剔除该因素后,经调整净利润分别为5355.8万元、6630.6万元、15485.5万元。

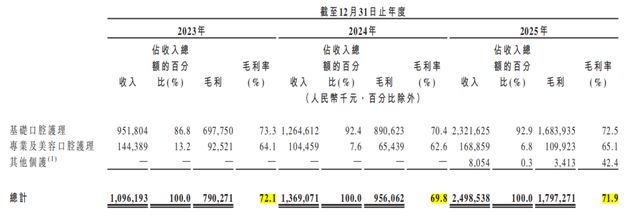

从产品类型来看,牙膏业务是撑起小阔科技规模增长的关键。2023年-2025年,小阔科技基础口腔护理(以牙膏、牙刷为核心)营收分别为9.5亿元、12.6亿元、23.2亿元,占总营收比例逐年升至86.8%、92.4%、92.9%;而专业及美容口腔护理(含漱口水)营收占比则逐年下降至13.2%、7.6%和6.8%。

尹阔在早期接受媒体采访时也称,漱口水只是公司发展路程中的一个杠杆,“我的目标一直都是牙膏市场。”

目前,小阔科技旗下有两大品牌:口腔护理品牌“参半”和个护品牌“小箭头”。

按业务细分有三个板块,其中“参半”包括基础口腔护理(牙膏、牙刷)、专业及美容口腔护理(漱口水、口腔喷雾、牙线);“小箭头”对应其他个护板块(洗发水、沐浴露等)。

从经营模式看,小阔科技是一门典型的“轻资产,高毛利”生意。

小阔科技并不依赖工业厂房和设备,而是通过外部供应链(OEM)完成生产,将资源集中投入在品牌运营和渠道投放上。

截至2025年底,其物业、厂房及设备账面价值约852万元,相比之下,其流动资产总额高达7.7亿元。可以看到在小阔科技的资产结构中,现金、存货、应收款占绝大部分,而代表重资产的厂房设备占比微乎其微。

这样一来,将重资产的生产环节交给供应商,大幅降低了公司的资本开支和折旧负担,也支撑起了较高的毛利率水平。

2023年至2025年,小阔科技的毛利率分别为72.1%、69.8%和71.9%。招股书称,其主要牙膏产品建议零售价在9.9元至49.9元之间,而牙膏所在的基础口腔护理板块毛利率也明显领先,同期为73.1%、70.4%、72.5%。

投入低、毛利高,怎么看都是门赚钱生意,但反映到利润端,小阔科技的表现并不算亮眼。2023年-2025年,其经调整后净利润率只有4.9%、4.8%、6.2%。

问题出在了哪里?

核心在于,小阔科技赚的是毛利,却亏在广告费。

过去三年,其销售及分销开支分别为6.9亿元、8.3亿元、15.3亿元,主要是营销投入加大,同期营销开支分别为5.7亿元、7.2亿元、13.7亿元。

这相当于,2025年小阔科技每卖出100元产品,能留下约72元的毛利,但要拿约55元去投广告、请主播、做促销。剩下的约17元还要扣除行政、研发等开支,最终能转化为净利润的也就所剩无几了。也因此,这种生意盈利性较为脆弱,一旦停止烧钱营销,或许将面临增长停滞。

对比云南白药2025年上半年销售费用总额为25.16亿元,占营业收入的11.84%;冷酸灵母公司登康口腔,2025年上半年销售费用为3.07亿元,占总营收36%,彼时市场上已质疑其营销开支占比过高,但参半显得更为激进。

对于小阔科技而言,还存在“渠道失衡”问题。

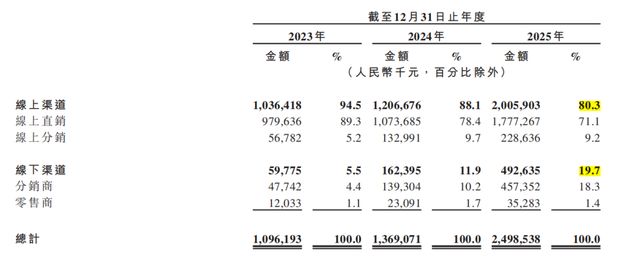

招股书显示,据弗若斯特沙利文资料,小阔科技已于2025年实现线上与线下零售额约50%:50%比例,行业整体比例约为40%:60%。

但从全渠道销售额数据来看,2025年小阔科技的线上渠道收入占比依然高达80.3%,线下仅占19.7%。

这两组数据的差异在于小阔科技的经销模式。举个例子,消费者线上花30元买一支牙膏,公司按直销30元计入;线下消费者同样花30元买同款牙膏,终端零售额计入30元,但分销商和零售商会抽取一定费用,最终计入公司的收入自然低于线上。

也就是说,线下看起来卖得不少,但真正“赚到手”的,还是主要靠线上。

尽管小阔科技已经在加快线下布局,线上渠道占比从2023年的94.5%降至2025年80.3%,但整体来看,其增长依然高度依赖抖音等第三方平台。招股书里也将“依赖第三方平台”列为风险因素之一,短期内难以摆脱。

值得一提的是,小阔科技的股东中有字节系量子跃动的身影,这被外界解读为,它在抖音生态里更容易拿到流量资源,也意味着它的增长会很深地绑定在这一套流量体系之中。

与此同时,其研发投入规模不大,2023年-2025年,小阔科技的研发开支为1782.4万元、1687.5万元和1939.0万元,分别占营收比例为1.6%、1.2%、0.8%。

这说明它在产品力上的投入,明显弱于流量获取。这种方式在漱口水等新兴细分品类中曾被验证有效,但正如前文所提到,牙膏、牙刷等基础口腔护理产品已经成为小阔科技的绝对收入支柱,挑战也就来了。

一方面因为牙膏非常依赖线下市场,尼尔森数据显示,线下渠道占据牙膏市场六成多的份额。另一方面,高露洁、佳洁士等国际巨头和云南白药等本土品牌牢牢占据着市场份额和消费者心智。对于参半这样的依靠线上起家的网红品牌,想要从中分一杯羹难度不小。

线下是一个慢生意,但又是一个不得不做的决定。

易观分析新消费行业资深分析师李应涛向「定焦One」解释,如今线下的核心价值已经从绝对的出货主体转向信任背书和专业场景覆盖,“线下渠道依然是基本盘,更是现金流和利润的稳定器”。

招股书显示,目前小阔科技的线下零售几乎覆盖中国内地所有地级市的100%,同时向乡、镇、村下沉,产品进驻了超11万个线下零售网点。

未来能否依靠上市所带来的资金支持,在线下站稳脚跟,将是小阔科技打开长期增长空间的关键。

在流量红利见顶、消费者需求升级的背景下,口腔护理行业也正在经历一场洗牌。

我们先来看看口腔护理赛道格局:

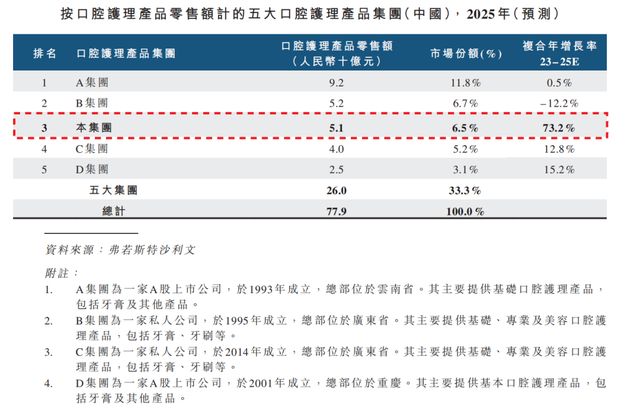

中国口腔护理产品市场零售额于2025年已达779亿元,预计2025年-2030年复合增长率可达4.5%。按照招股书信息,按口腔护理产品零售额计的前五大口腔产品护理集分别为:云南白药集团、好来化工(原黑人牙膏)、小阔科技(参半)、薇美姿(舒克)、登康口腔(冷酸灵品牌),共占33.3%的市场份额。

相比之下,美国和韩国前五大公司合计份额占比分别为65%和50%。可以说,国内口腔护理赛道对于新手玩家有较为充裕的发展空间。

放眼整个市场,结合受访者观点,按品牌划分可以分五个梯队:

第一梯队为头部外企和传统巨头,以高露洁、佳洁士、黑人牙膏、云南白药为代表。

这些品牌进入市场比较早,从线下起家,有比较深厚的线下渠道渗透率。与此同时,它们具备供应链优势、品牌口碑和成熟的分销的体系,即便受到线上分流冲击,基本盘依然稳固。

第二梯队是细分领域的强势品牌,如冷酸灵、参半。

这一类玩家往往依靠某一功能或品类切入市场,例如抗敏、美白或漱口水等,在局部形成优势后,再逐步向全品类和全渠道扩展,增长也算可观。

李应涛补充道,参半早期靠漱口水和牙膏起家,某种程度也属于细分领域的强势品牌。

第三梯队为依赖内容电商崛起的新锐/网红品牌,如冰泉。

这一类品牌通常以高颜值包装、新口味或便携属性切入,品牌心智相对薄弱,未来可能会面临较大的流量成本压力。参半早期也属于这个阵营,只是随着规模扩大,逐渐向第二梯队过渡。

第四个梯队是区域性品牌,如两面针、纳爱斯等,在特定区域表现尚可,但未来容易受到全国性品牌或线上品牌冲击,增长空间相对有限。

第五个梯队是大量中小白牌、OEM代工品牌。它们依附于电商平台,未来随着监管趋严和渠道集中,这类品牌可能面临严重萎缩甚至被淘汰的命运。

尽管玩家众多,市场规模庞大,但行业目前也面临着几个痛点。

一是原材料价格的波动。口腔护理产品看似简单,但其核心原料(如摩擦剂、保湿剂、表面活性剂、香精等)大多属于精细化工产品。其中摩擦剂成分碳酸钙、沸石以及牙膏主要原料二氧化硅都迎来不同程度普涨,尤其是,现在消费者对品质要求变高,天然或定制香精香料价格更高。

其次,传统品牌重线下,新锐品牌重线上。线上线下渠道在价格体系、库存管理上长期存在冲突。如何打通线上引流与线下转化,成为所有品牌都绕不开的一道题。

第三是产品同质化问题。李应涛认为,当前市场上多数产品在配方和功能上相似,缺乏核心壁垒。与此同时,市场监管趋严,合规成本上升,未来中小品牌生存压力可能较大。

不过如果能把握未来趋势,找准细分赛道,玩家们还是有发展空间。

李应涛给出两个较为明确的发展趋势。

一是有医学背书的功效化、专业化,会是品牌们发力方向。李应涛认为,未来1-3年内,口腔护理市场会更强调抗敏抑菌、修复牙釉质等医护功效。

另外,细分场景也会引来爆发。他提到,如孕期护理、老年儿童口腔护理、便携差旅等,将会成为品牌们争夺的方向。

总体来说,外资在品牌、研发和线下会比较强势,本土新品牌在产品迭代和性价比上处于领先。

对于像参半这样的国货品牌而言,“高营销、低净利”的现象并不是个例,这一模式曾是新消费品牌的入场券,只是未必是长期解法。不过路也不止有一条,李应涛认为上市后的企业,不一定非要走“强研发、强产品、强复购、适度营销”的路线,也可以选择“强渠道、强供应链”的模式。

从“网红”变“长红”,参半还需要证明自己。

*题图来源于参半口腔微博截图。