炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:策略研究)

本文来自方正证券研究所于2026年3月22日发布的报告《2022年高油价的启示》,欲了解具体内容,请阅读报告原文。

袁稻雨 登记编号:S1220525120005

刘力维 登记编号:S1220526030002

核心观点

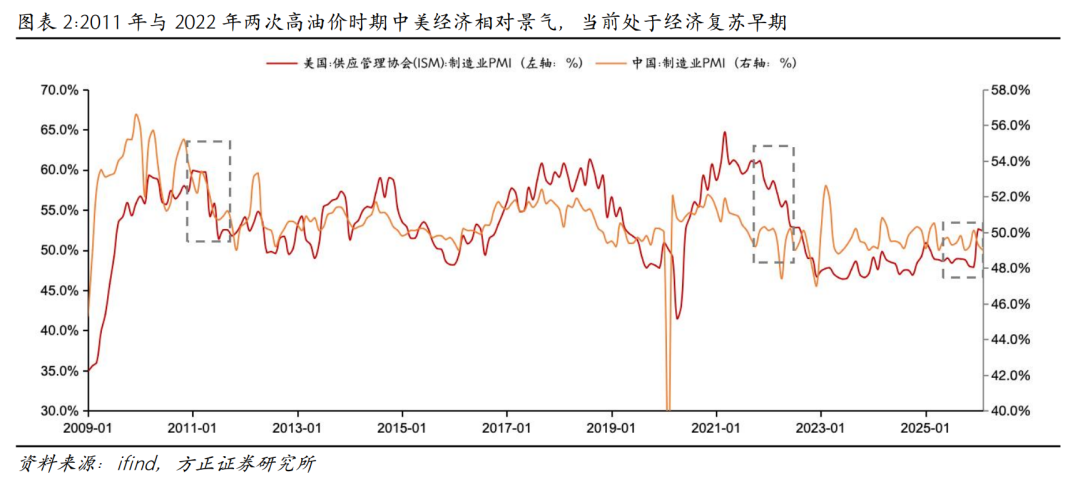

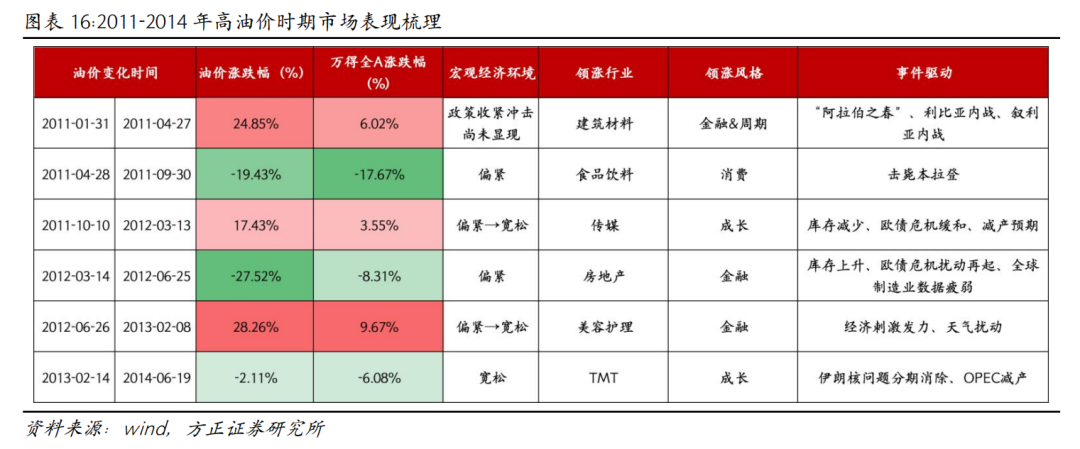

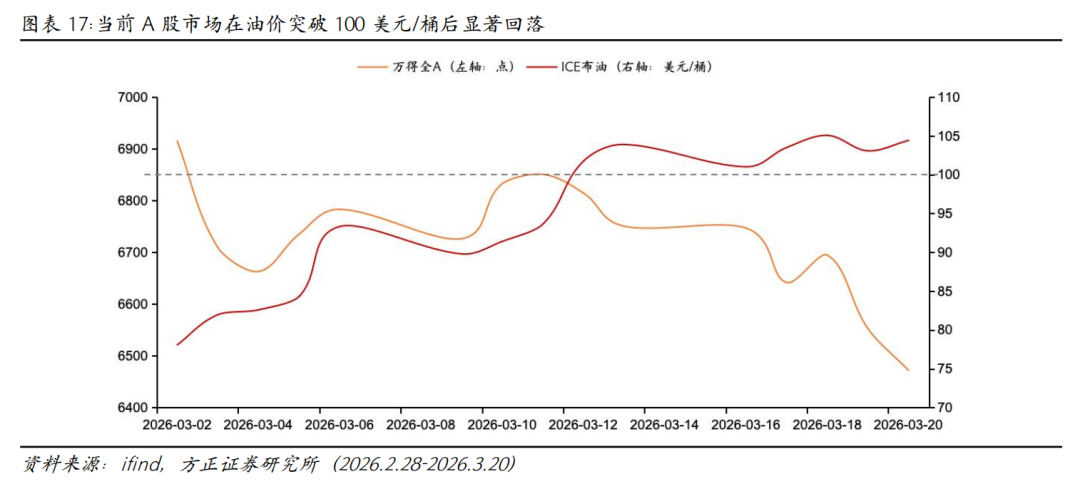

1.过去两次高油价时期,2011-2014年以及2022年,基本对应经济过热→滞胀时期,虽然也有地缘政治、供给端扰动,但需求的支撑更强,这一次美伊冲突导致的高油价发生在经济复苏初期,供给侧影响明显更大。

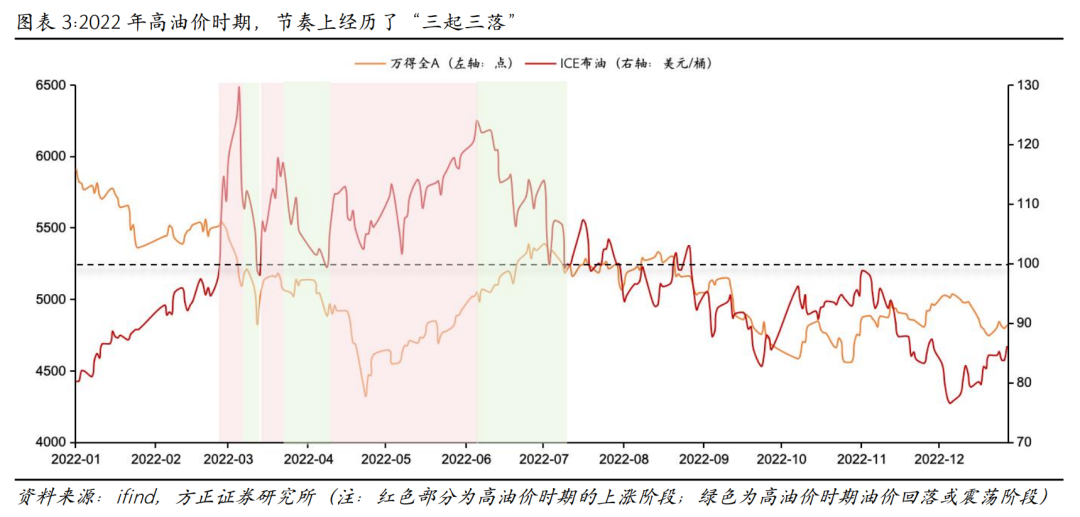

2.2022年俄乌冲突背景下的高油价对当下有一定启示,当时油价在100美元上方维持了近两个季度,节奏上经历了“三起三落”,最终在2022年8月跌破100美元。

3.启示1:股票市场对油价的反应集中在油价首次上涨和回落时,越往后市场对油价的反应逐渐钝化,取而代之的是基本面情况、政策等因素。

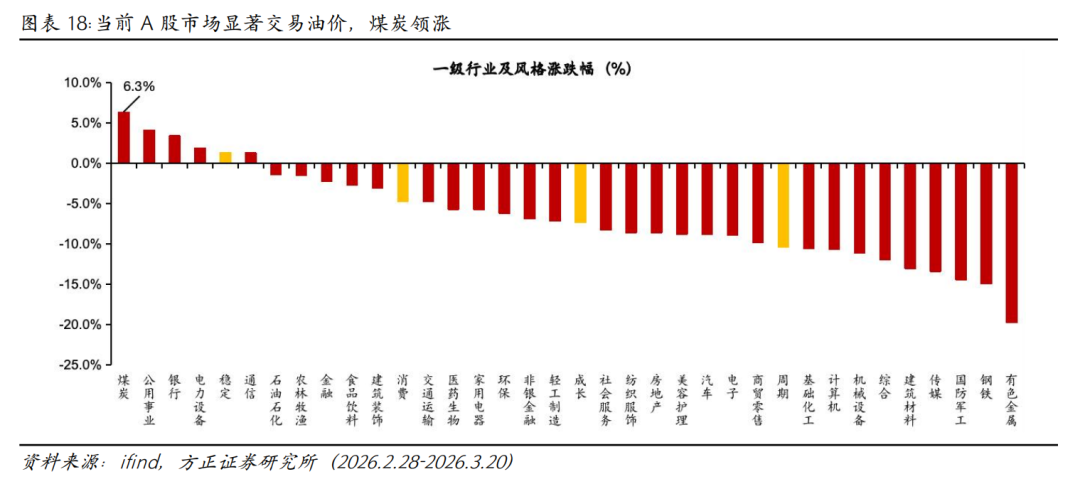

4.启示2:高油价敏感时期,股票市场整体偏调整,受益行业较为稀缺,主要集中在新旧能源相关的煤炭、电力设备等方向,低估值、价值风格相对抗跌,有绝对收益的行业极少,且随着油价的起落波动较大。

5.启示3:高油价钝化时期,股票市场企稳反弹,有绝对收益的行业明显增多,领涨行业主要有两类,一是景气度较高的行业,如2022年时的电力设备、当前的海外算力;二是具备持续政策或事件催化的行业,如2022年时的地产、医药。

风险提示:全球宏观环境波动超预期的风险;中美贸易摩擦加剧风险;地缘政治风险;历史比较法的局限性;部分数据发布更新频率较慢难以反馈最新现状;全球宏观不确定性加剧等。

正文如下

1 本次高油价和什么时候类似?

2009年以来,市场共经历了两次高油价时期,分别为2011年1月至2014年9月,2022年3月至2022年8月。

2026年美伊冲突类似2022年的俄乌冲突,当前供给端是影响油价的核心因素。2011-2014年和2022年两个时期,全球经济基本处于从过热向滞胀阶段过渡时期,制造业PMI呈现拐头向下趋势,但经济处于相对景气区间,需求的支撑更强。当前处于经济复苏早期,需求对油价的支撑相对偏弱,供给端对油价的影响更大。

2 2022年高油价下的市场复盘

2022年高油价时期,市场对油价的反应集中在油价首次上涨和回落时,越往后市场对油价的反应逐渐钝化,宏观环境变化、政策等其他变量或将成为影响市场的核心变量。

2.1 2022年高油价时期分阶段复盘

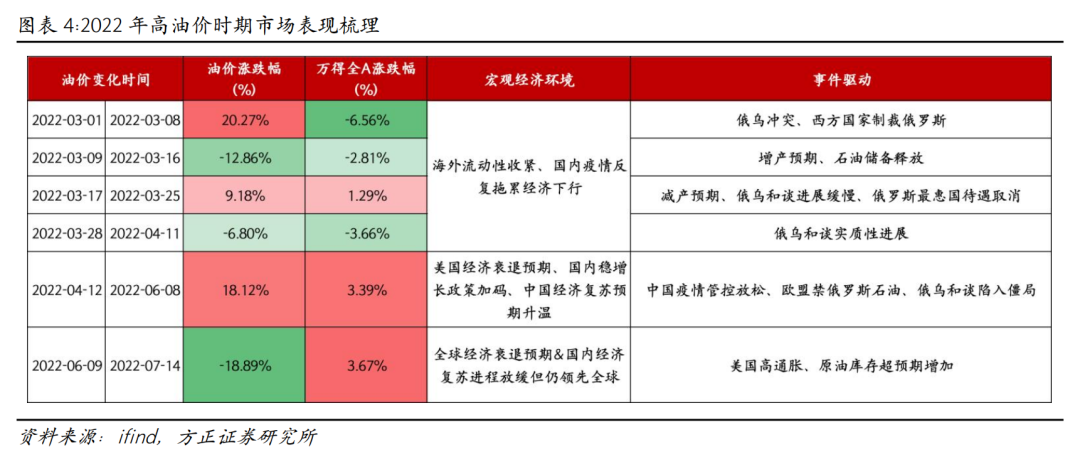

油价上涨期间,市场均交易油价。当油价首次站上100美元/桶并上涨至最高点时,市场显著交易油价表现;一级行业中仅煤炭录得正收益,成长板块显著承压;在油价二次上涨时,市场部分交易油价。政策带动市场风险偏好回升,内需板块表现较好,23个一级行业录得正收益,成长板块仍然表现不佳。油价三次上涨时,市场仍部分交易油价。30个一级行业中,16个录得正收益,成长风格显著反弹。

油价下跌期间,市场不交易油价,经济基本面变化或政策等其他变量成为影响市场的核心因素。油价首次下跌时,成长风格占优,但因疫情的扰动风险偏好再度承压,录得绝对收益的一级行业仅2个,分别为电力设备和医药生物。油价二次下跌时,市场因疫情的再度扰动继续承压,地产链表现较好。该时期有9个一级行业录得正收益,集中在高股息防御板块,如银行、石油石化、煤炭等。油价第三次下跌时,即原油价格步入跌破100美元/桶通道,高油价受益行业领跌,成长消费风格显著表现。

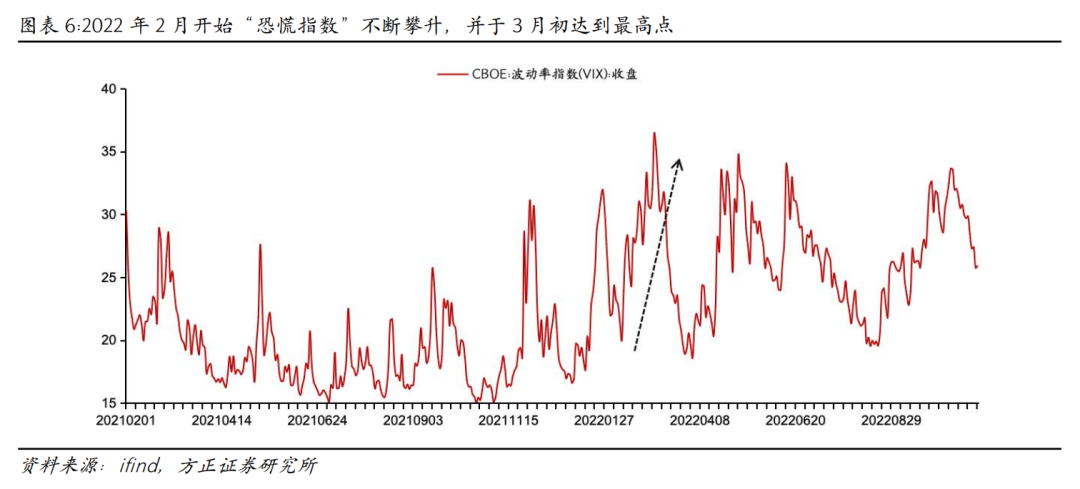

油价首次站上100美元/桶,并上涨至最高点时,地缘冲突与美英对俄罗斯制裁成为原油大幅上涨的推动力。2022年2月24日,俄罗斯在乌克兰境内开展特别军事行动。乌克兰同日宣布关闭全境领空、进入战时状态。2月27日,美欧将部分俄银行排除出SWIFT支付系统;3月8日,美国宣布对俄罗斯实施能源禁运。同日,英国表示将在2022年底前逐步停止进口俄罗斯石油与石油产品。布伦特原油价格于2022年3月1日首次站上100美元/桶,并于3月8日达到最高点129.47美元/桶,涨幅达20.27%,万得全A因避险情绪升温而下跌6.56%。该阶段中,市场集中交易油价,煤炭(1.95%)等顺周期板块表现占优,成长板块被显著压制,汽车(-10.7%)录得最大跌幅。

增产预期叠加战争停火预期升温引发油价首次下行。当地时间3月9日,阿联酋支持增产石油,还将动员欧佩克成员国采取同样的措施。此外,3月3日,俄乌第二轮谈判就临时停火和建立人道主义通道达成部分协议,为油价的下行提供动力。ICE布伦特原油价格在该时期内跌幅达12.86%。但由于3月以来新冠疫情扰动再起,市场表现仍然偏弱,同期万得全A下跌2.81%。但以电力设备(3.4%)为代表的成长板块仍然受益于油价的回落而有所表现,反而此前受益于油价上涨而大幅走高的煤炭、建筑装饰等板块跌幅相对较大。

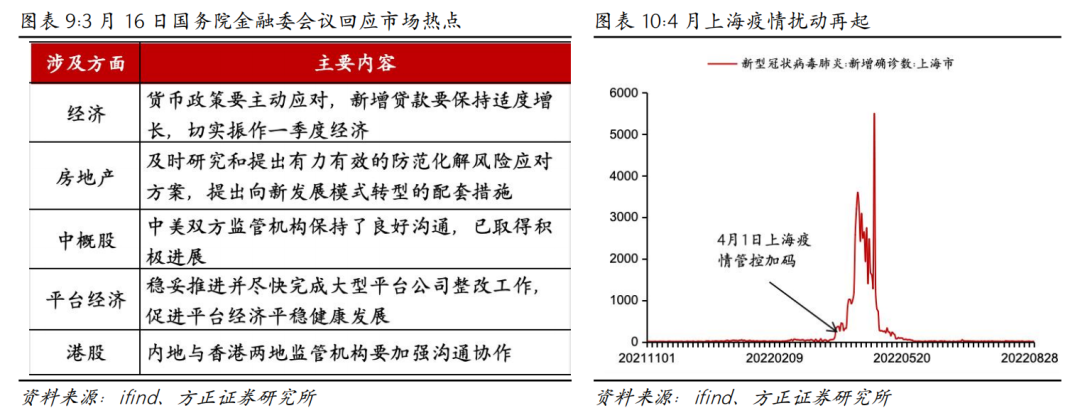

减产预期叠加和谈进展缓慢再度带动油价二次走高。3月16日,IEA发布的月度报告中明确警告:受西方对俄制裁影响,俄罗斯石油产量将从4月起每日减少300万桶,且减产量可能进一步扩大。同时,俄乌和谈进展缓慢,西方国家对俄罗斯的制裁进一步加码,美国和欧盟先后于11日和15日宣布取消俄罗斯最惠国待遇。ICE布伦特原油价格从3月17日的107.01美元/桶,上涨至3月25日最高点的116.83美元/桶,涨幅达9.18%。在油价二次上涨期间,市场部分交易油价,海内外利空出尽带动市场风险偏好逐步回归,万得全A上涨1.29%。3月16日,国务院金融稳定发展委员会召开专题会议,针对“经济”、“中概股”、“平台经济”、“房地产”和“港股”五大市场热点问题予以回应,释放出明确缓和信号。此外,美联储加息25BP,紧缩靴子落地,市场开始反弹。房地产(13.1%)、传媒(+3.4%)板块受益于政策利好推动而表现较好,煤炭(12.5%)、农林牧渔(+9.8%)等防御板块再度表现。

俄乌和谈实质性进展带动油价二次回落。3月29日,俄乌第五轮谈判在土耳其伊斯坦布尔取得阶段性进展:乌方书面提议保持中立地位并寻求国际安全保障,俄方承诺减少基辅方向的军事行动。ICE布伦特原油价格从3月28日的106.60美元/桶,回落至4月11日最低点的99.35美元/桶,跌幅达6.80%。在油价二次回落期间,由于上海疫情管控加码,A股市场再度调整,万得全A下跌3.66%,市场并未交易油价。4月1日,疫情席卷上海,市场风险偏好在疫情扰动下再度回落。该阶段中房地产(+8.39%)持续领涨、建筑材料(+7.70%)、建筑装饰(+7.11%)和银行(+4.76%)表现较好,建筑材料和建筑装饰在房地产的辐射下迎来补涨,银行板块受益于风险偏好回落下的资金避险需求。

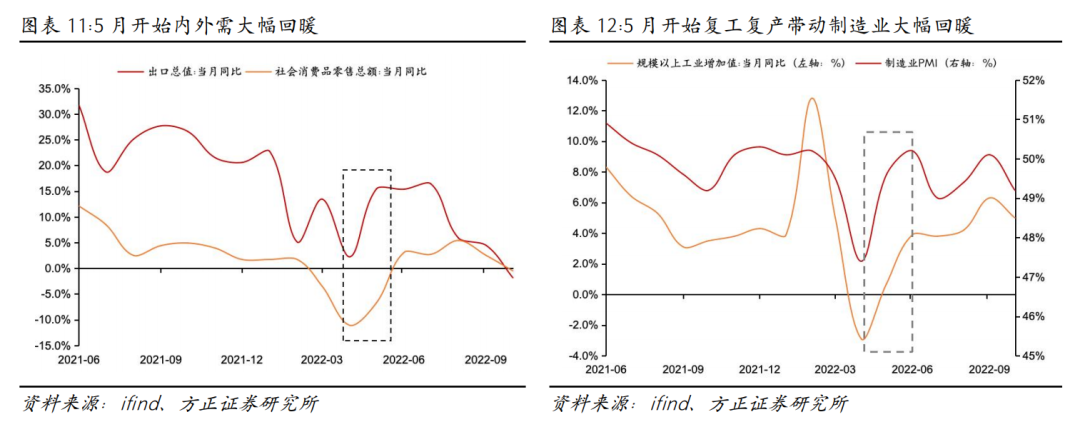

俄乌和谈陷入僵局与中国疫情缓和带动油价回暖。自3月底俄乌第五轮谈判取得阶段性进展后,由于领土争议及战场局势反复,和平谈判进展陷入僵局。5月31日,欧盟达成对俄石油禁令,将逐步削减75%的俄罗斯石油进口,2022年底前将扩大至90%。此外,4月11日起,上海疫情分级管理政策推出,复工复产有序推进,中国经济复苏预期逐渐升温。4月29日政治局会议重申稳增长,5月26日国常会部署6个方面33项稳增长举措,稳增长政策持续发力,市场风险偏好逐步转暖。ICE布伦特原油价格从4月12日的低点上涨至6月8日最高点的123.94美元/桶,涨幅达18.12%。

在油价第三次上涨期间,市场部分交易油价,A股市场在经济复苏预期升温下迎来反弹。该阶段中汽车(+23.0%)和电力设备(+13.5%)表现较好,市场延续复工复产逻辑展开,风险偏好改善带动成长股上涨,食品饮料(+11.63%)、美容护理(+9.9%)等受益于疫情开放的消费板块同样迎来反弹。煤炭(+13.6%)、石油石化(+8.4%)等板块仍受益于油价上涨的带动而涨幅靠前,该期间万得全A上涨3.39%。

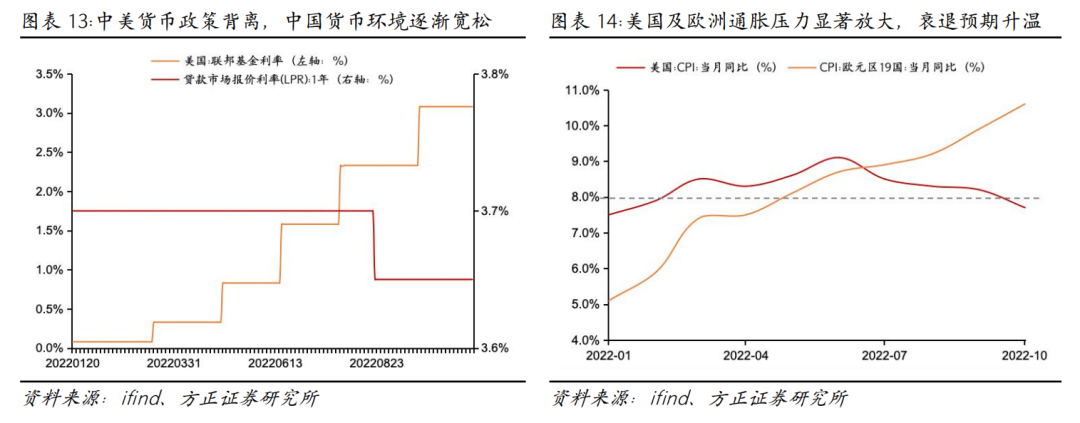

全球经济衰退预期与国内经济复苏预期暂缓带动油价回落。6月8日,EIA库存意外大增202.5万桶,库存的大增为油价的回落提供了动机。6月10日,美国劳工部发布的数据显示,5月CPI环比增长1%,同比增长8.6%,同比增幅创1981年12月以来最大值。6月15日,美联储加息75BP以遏制通胀。在经济衰退预期下,油价逐步回落。国内来看,地产断贷放缓国内经济修复进程。截至7月中旬,全国已有超过180个楼盘的业主联名集体停贷,波及北京、上海、河南、河北、湖北等多个省份。ICE布伦特原油价格在6月9日至7月14日期间持续回落,跌幅达18.89%。

在油价第三次回落期间,尽管宏观经济扰动加剧,A股市场在相对独立的宏观环境中持续上涨。该阶段中,万得全A上涨3.67%,电力设备(+16.5%)领涨,市场普遍反弹。前期受油价上涨而走高的煤炭与石油石化板块跌幅居前。

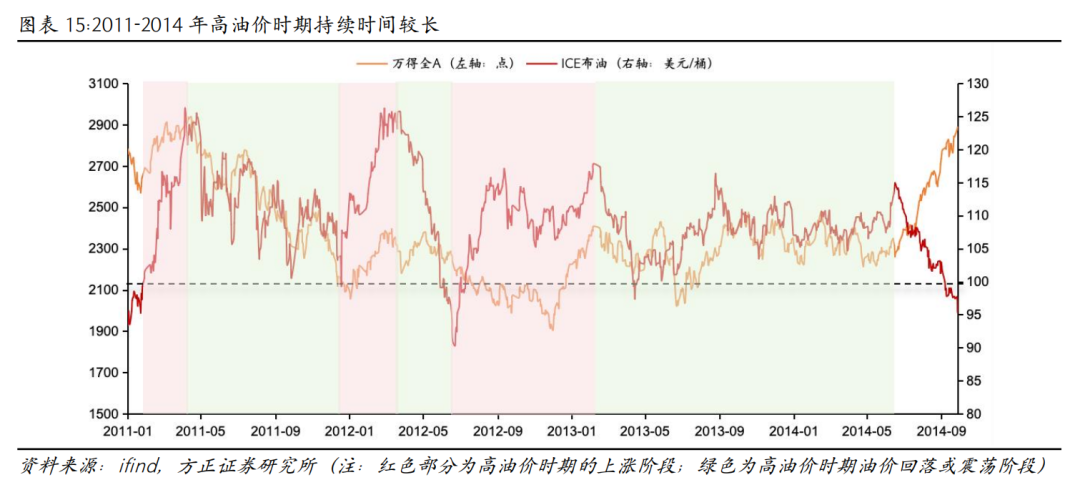

2.2 2011-2014年油价更多表现顺周期属性

2011年至2014年高油价期间,市场表现与油价走势趋同,核心在于原油价格更多表现顺周期属性,随着经济景气度的下滑,原油价格在需求侧收缩下跟随下滑,而随着宏观政策调控阶段松绑,在需求预期转暖的带动下,原油价格重新反弹,因此表现为与A股相同的走势。

3 当前应该买什么?

当前市场仍然处于高油价敏感时期。在高油价敏感时期,股票市场整体偏调整,受益行业较为稀缺,主要集中在新旧能源相关的煤炭、电力设备等方向,低估值、价值风格相对抗跌,有绝对收益的行业极少,且随着油价的起落波动较大。随着市场对油价的逐步钝化,股票市场企稳反弹,有绝对收益的行业明显增多,领涨行业主要有两类,一是景气度较高的行业,如2022年时的电力设备、当前的海外算力;二是具备持续政策或事件催化的行业,如2022年时的地产、医药。

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为 C3 及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。 在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

评级说明:

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼 深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com