炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

投资要点

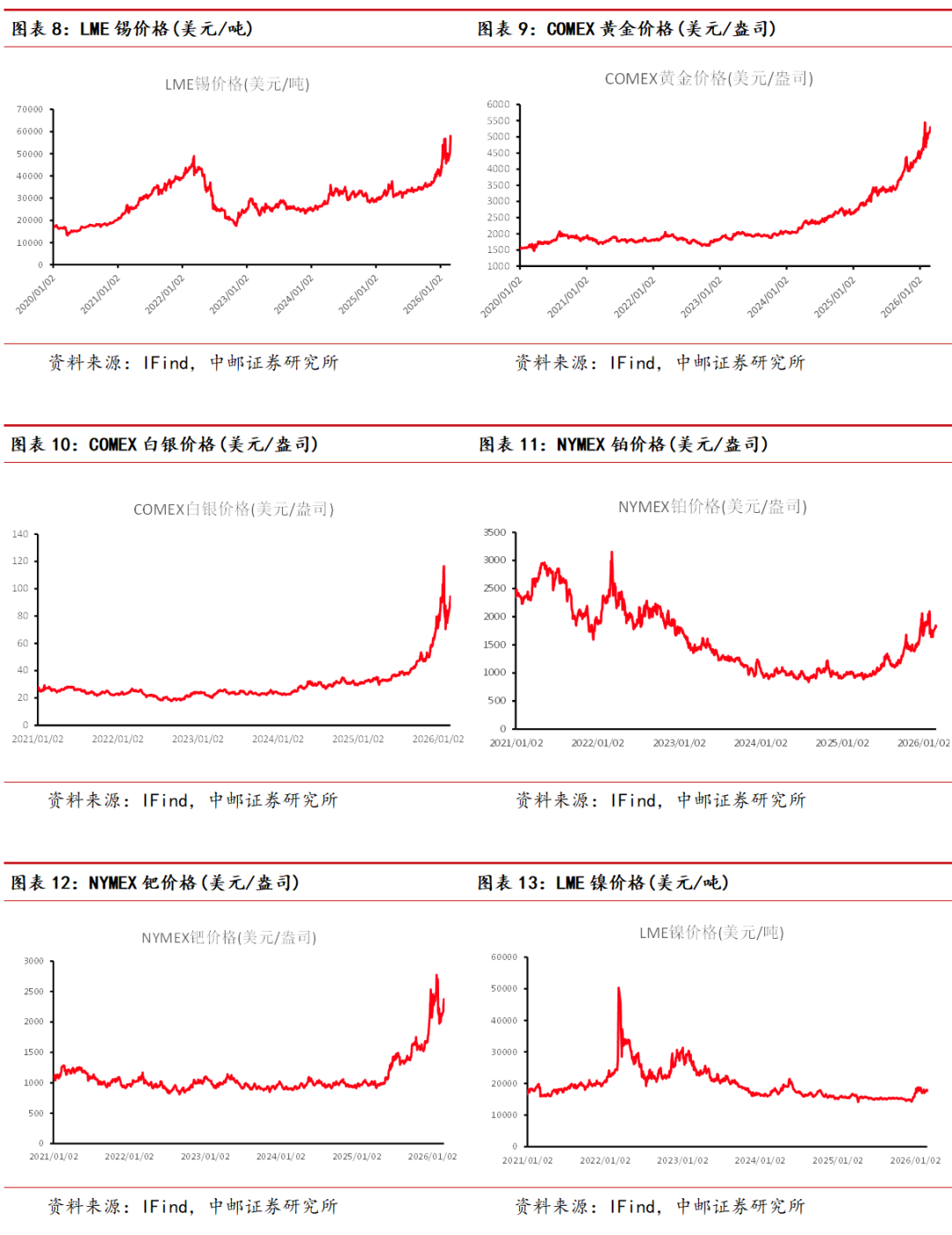

贵金属:地缘风险推高价格。本周贵金属市场聚焦于伊朗问题,目前伊核谈判进展有限,双方在核心议题,即伊朗铀浓缩问题上仍存分歧,美方不排除对伊朗进行军事行动的可能性,贵金属市场定价地缘风险而上涨,本周黄金上涨2.63%,白银上涨8.40%。长期来看,沃什的降息+缩表政策的实施,会对长端美债带来难以对冲的风险,美债走出牛陡的情况下,黄金值得增配。

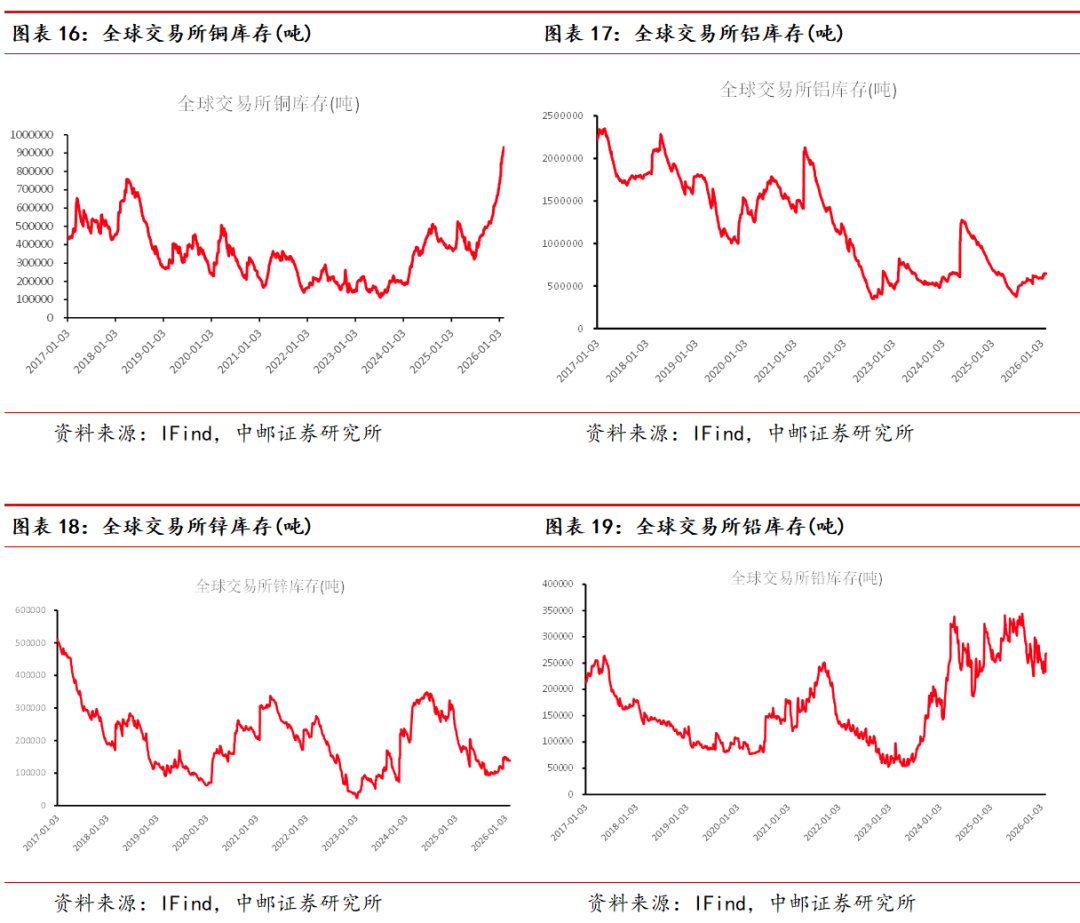

铜:节后下游采购情绪良好,看好金三银四电解铜去库上行。本周沪铜上涨2.37%,日内采销情绪小幅回升,部分下游企业已开始复工复产并陆续入市询价采购,但整体市场仍受制于供应端的持续放量。从市场结构看,隔月Contango月差走阔,持货商交仓意愿持续,继续分流现货流动性;同时,进口及国产铜持续到货,而下游尚未全面复工复产,供需错配推动社会库存延续累库趋势。总体来看,下游目前对于10万左右的价格开始逐步接受。随着金三银四渐进,且关税缓解提升全球风偏,铜有望开始去库,价格有望继续上行,建议逢低买入。

铝:无惧波动,继续逢低买入。本周沪铝上行0.85%,全球风偏提升,铝价跟随铜价修复。供需来看,春节假期结束,中原地区贸易商及下游企业陆续开工,铝锭大量累库且节后复工带动贸易商及加工企业出货与采购意愿有明显回升,但假期尚未完全结束,部分贸易商以观望为主,市场成交仍以清淡为主,随着金三银四渐进,且关税缓解提升全球风偏,铝有望开始去库。总体来看,在26年供给扰动,储能需求爆发的情况下,铝和铝权益逢低买入。

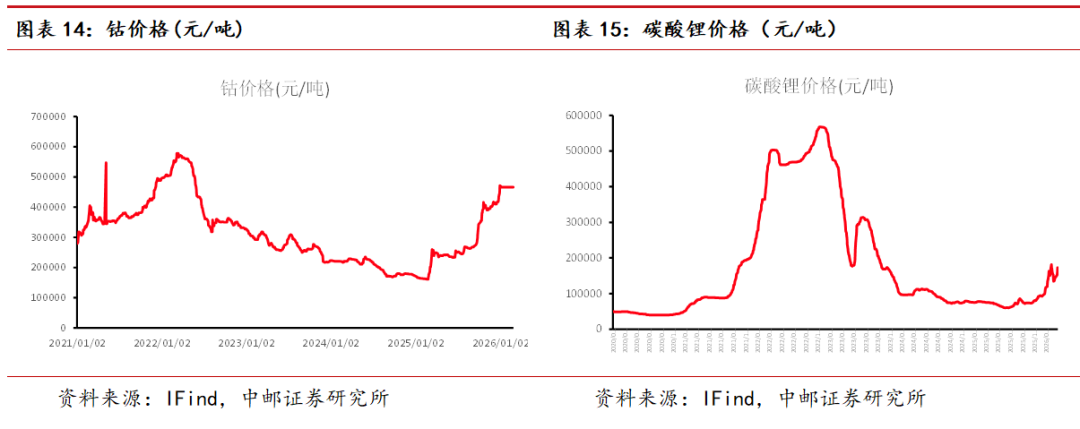

锂:津巴布韦禁止锂矿出口,锂价大幅波动。本周锂价大幅波动,主要由于津巴布韦宣布立即暂停所有原矿及锂精矿出口(含在途货物),旨在加强矿产监管与问责,目前市场预期津巴布韦当地是阶段性暂停出口,有采矿权和选矿厂的企业是可以再申请出口的,但考虑到政策时滞和审批流程,如果禁令持续时间超过2个月(综合考虑船运周期的影响),则可能对国内碳酸锂生产造成实质性干扰。在极端情形下,若禁令持续半年以上,预计将影响全年约10万吨LCE以上的供应量。我们认为目前下游储能等订单旺盛,库存处于相对低位,叠加国内枧下窝矿尚未复产,强现实支撑锂价易涨难跌。

钨:国内外钨价联动上涨,预计短期维持偏强走势。本周钨价大幅上涨,一方面海外钨价春节期间大幅上涨13.56%,内外盘联动上涨,另一方面章源钨业、翔鹭钨业等头部企业继续上调长单报价,进一步夯实市场看涨预期。目前钨精矿的矿山开工仍处低位,伴随着钨价的上涨,市场成交十分稀少。仲钨酸铵现货流通偏紧,预计钨价短期维持偏强走势,关注后续矿山开工恢复情况、钨矿指标及再生钨政策变化。

投资建议

建议关注盛达资源、兴业银锡、赤峰黄金、神火股份、紫金矿业等。

板块行情

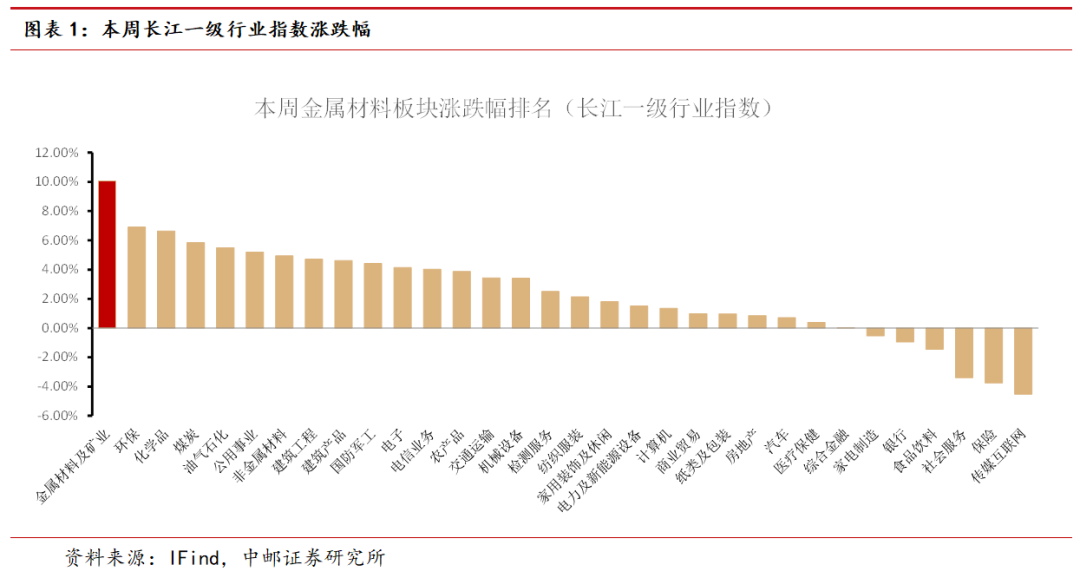

根据长江一级行业划分,有色金属行业本周涨幅为10.06%,排名第1。

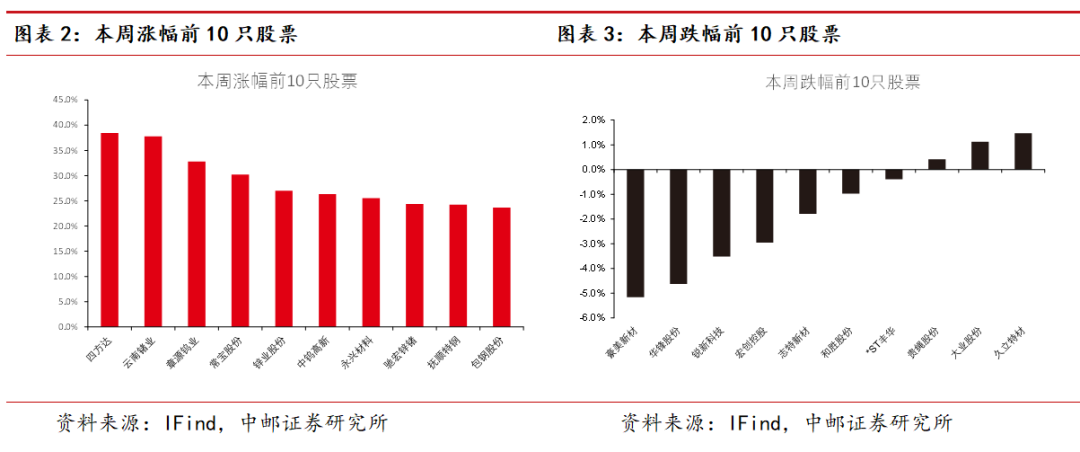

本周有色板块涨幅排名前5的是四方达、云南锗业、章源钨业、常宝股份、锌业股份;跌幅排名前5的是豪美新材(维权)、华锋股份、锐新科技、宏创控股、志特新材。

价格

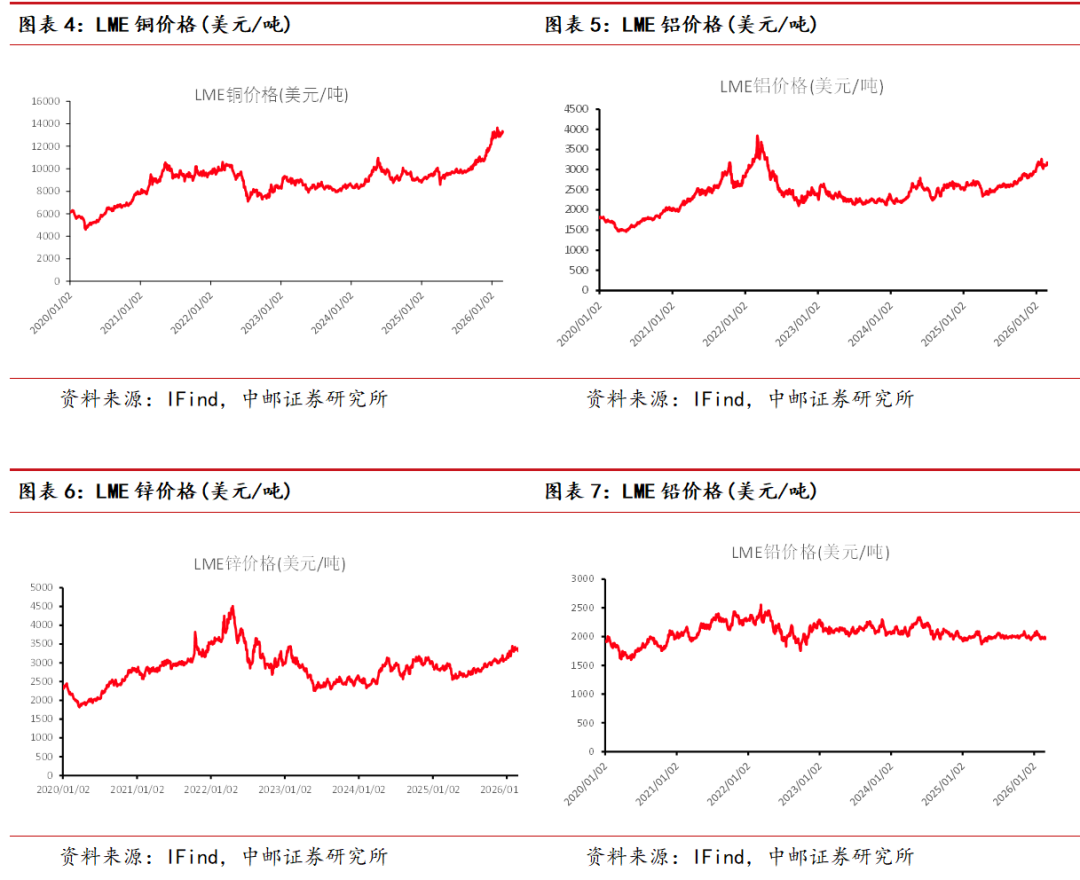

基本金属方面:本周LME铜上涨0.77%、铝上涨1.00%、锌下跌2.35%、铅上涨0.03%、锡上涨15.41%。

贵金属方面:本周COMEX黄金上涨2.63%、白银上涨8.40%、NYMEX钯金上涨1.02%、铂上涨9.07%。

新能源金属方面:本周LME镍下跌1.23%、钴持平、碳酸锂上涨13.16%。

库存

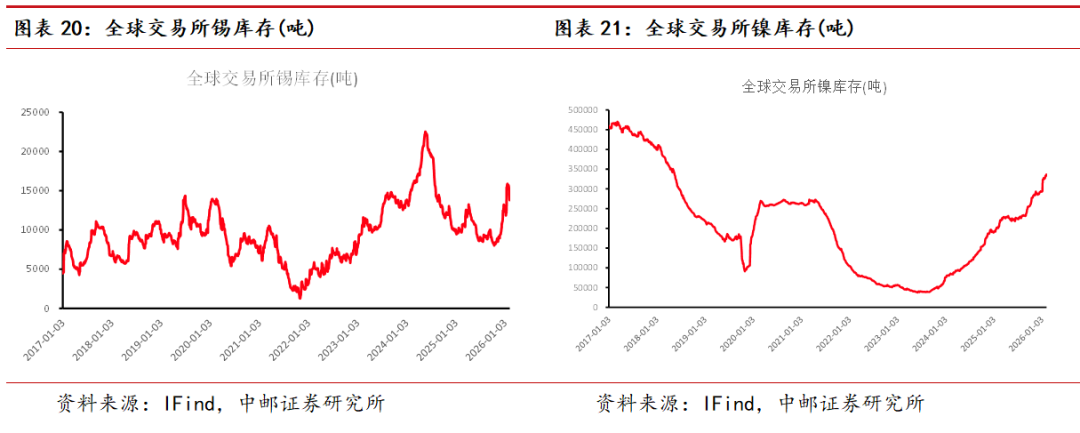

基本金属方面:本周全球显性库存铜累库24006吨、铝累库699吨、锌累库5541吨、铅去库1785吨、锡去库468吨、镍累库1855吨。

风险提示

宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

报告信息

证券研究报告《中邮证券-有色金属行业周报:金三银四有望带动工业金属上涨》

对外发布时间:2026年3月2日

报告发布机构:中邮证券有限责任公司

分析师:李帅华 SAC编号:S1340522060001

分析师:魏欣 SAC编号:S1340524070001

分析师:杨丰源 SAC编号:S1340525070002

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。