炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

投资要点

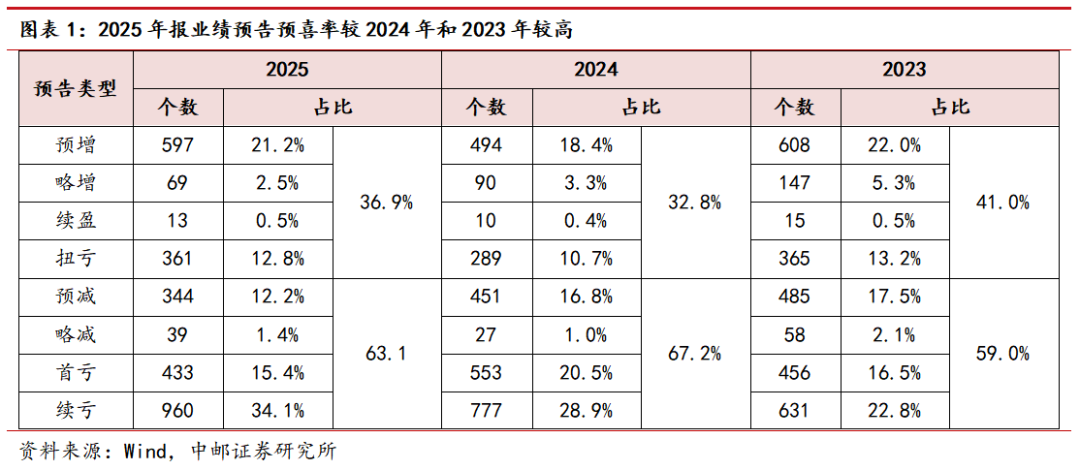

2025年报业绩预告显示A股业绩延续2025三季报以来的改善趋势。单纯从业绩预告的预喜率(预增、略增、续盈、扭亏)和预忧率(预减、略减、首亏、续亏)来看,A股上市公司在2025年报或将出现边际回升。根据2025年报的业绩预告,预增和扭亏上市公司数量和占比显著提升,同时预减和首亏数量同比也明显减少。但续亏的上市公司数量和占比较2024财年也有明显上升,说明业绩的好转是分化的,仍有相当数量的上市公司陷在连年亏损的桎梏之中。

回溯2019-2024年报业绩预告发布后的个股相对万得全A超额收益,预喜预忧并不是一个很好的选股依据。发现除了发布续亏业绩预告的个股外(30天胜率42.8%,60天胜率44.7%),其他喜忧分类之间的胜率差距并不大,也就预增分类在两个时间截面上的胜率均超过了50%(30天胜率50.8%,60天胜率53.6%)。显然市场并不会简单根据业绩预告的喜忧分类给予股价上的反馈。

由于股票价格是对投资者对公司未来回报的折现,而公司业绩是校准投资者预期的锚,因此应当将投资者对公司业绩的预期纳入考量之中。在对公司业绩预告中的净利增速范围和万得一致预期进行比较后,可以引入业绩预告是否及预期的新维度无论是在30天还是60天时间截面上,个股超额收益率的胜率大致符合“超预期>符合预期>不及预期”。也就是说业绩是否超预期能成为一个可行的增强方向。

使用“业绩预告增速—业绩预告超预期幅度”的二维空间进行搜索可以发现A股对业绩预告的反应机制与偏好。基于2019-2024财年业绩预告选出的30天和60天时间截面组合所包括的样本点在“增速—超预期”二维空间上的分布。可见在30天时间截面上,市场仍会选择一些业绩预告高增的个股,要求的净利增速需要达到400%以上。而在60天的时间截面上,统计数据显示高业绩预告的净利增速无法提供超额收益,选择的簇集中于略增的分类,体现了符合预期的可持续温和增速在更长时间维度上获得超额收益的确定性。同时也需要注意某些预忧分类的簇在30天和60天时间截面上都展现出了良好的胜率和赔率,也反应了市场对于业绩下滑确实存在“利空出尽是利好”的反应机制。

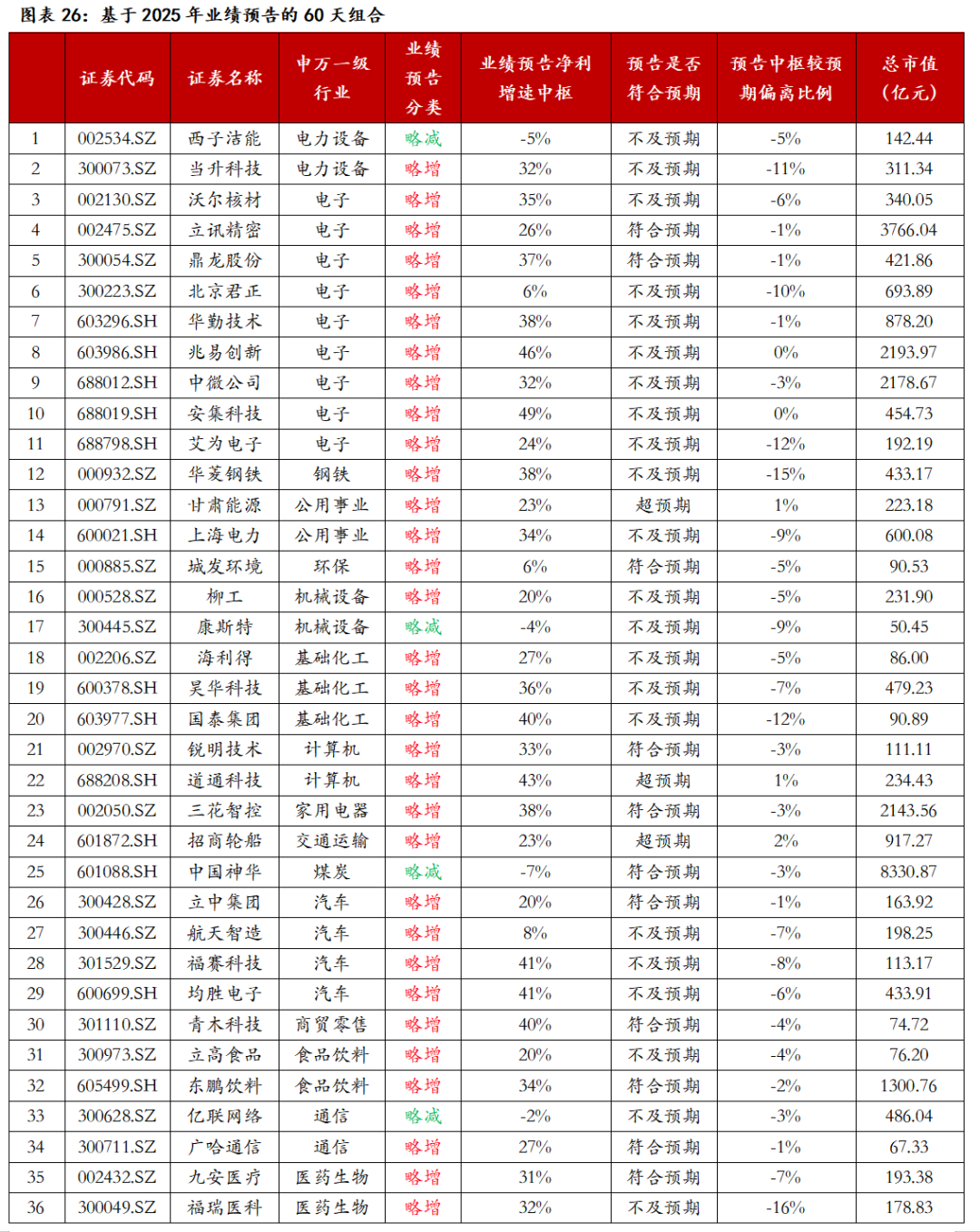

基于A股对业绩预告的反应机制与偏好,在此也构建了2025年报业绩预告的30天和60天可行股票池。

一

预喜率回升,延续2025三季报以来的改善趋势

至2026年1月31日,A股上市公司已完成2025年度业绩预告披露,为当前缺乏经济和财务数据指引的A股提供了校准股价预期的业绩之锚。在本篇报告中我们从A股上市公司的2025年度业绩预告喜忧出发,结合市场一致预期和历史市场定价行为,在揭示市场如何运用业绩预告校准股价的同时也尝试发掘在一季度能够从业绩预告定价中获得相对收益的个股组合。

2025年报业绩预告显示A股业绩延续2025三季报以来的改善趋势。单纯从业绩预告的预喜率(预增、略增、续盈、扭亏)和预忧率(预减、略减、首亏、续亏)来看,A股上市公司在2025年报或将出现边际回升。根据2025年报的业绩预告,预增和扭亏上市公司数量和占比显著提升,同时预减和首亏数量同比也明显减少。但续亏的上市公司数量和占比较2024财年也有明显上升,说明业绩的好转是分化的,仍有相当数量的上市公司陷在连年亏损的桎梏之中。

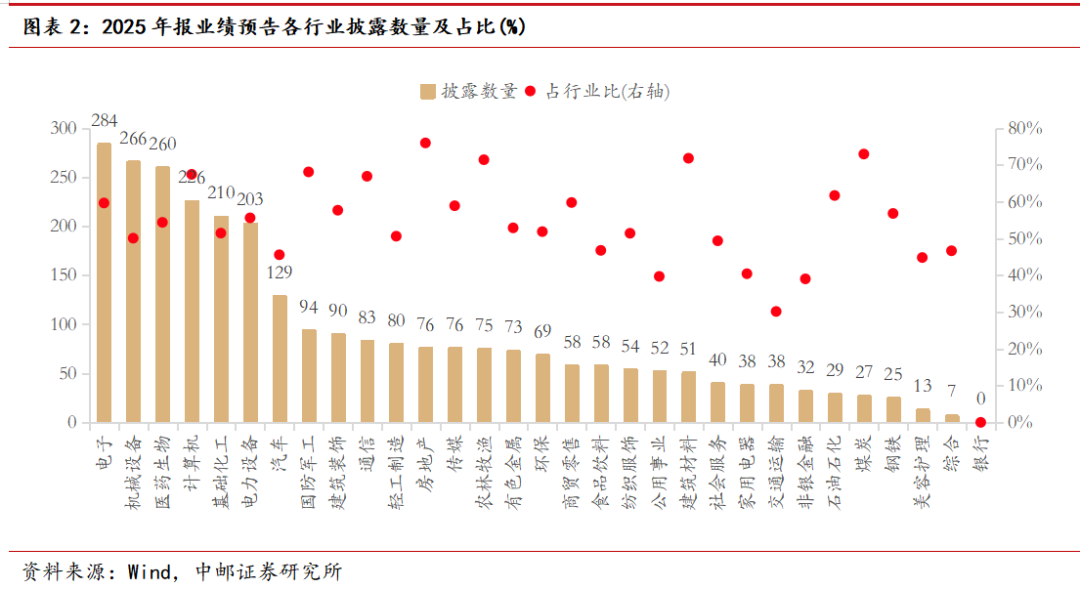

发布2025年报业绩预告的公司数量基本和过去两年持平,在公司的行业分布上以电子、机械设备、医药生物、计算机、基础化工和电力设备6大行业为主。除银行、非银金融、交通运输、公用事业和家用电器等行业外,大部分申万一级行业的业绩预告披露率都大致达到了50%,因此对于大部分行业而言,本次业绩预告对最终的年报有着较强的指引作用。

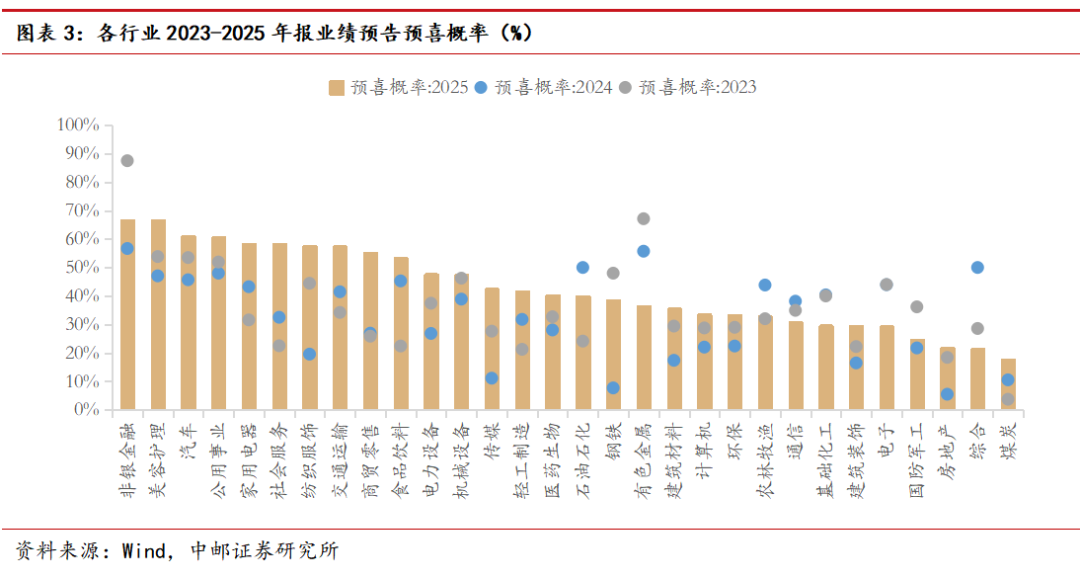

申万一级行业层面预喜概率普遍回升,非银金融、美容护理、汽车、公用事业、家用电器等10个行业的预喜概率达到50%,煤炭、综合、房地产、国防军工、电子预喜率倒数。如果对比2024年同期,纺织服饰、传媒、钢铁、商贸零售、社会服务的预喜概率大幅提升。

二

如何从业绩预告中获得超额收益?

2.1 A股市场对业绩预告中喜忧分类的反应机制

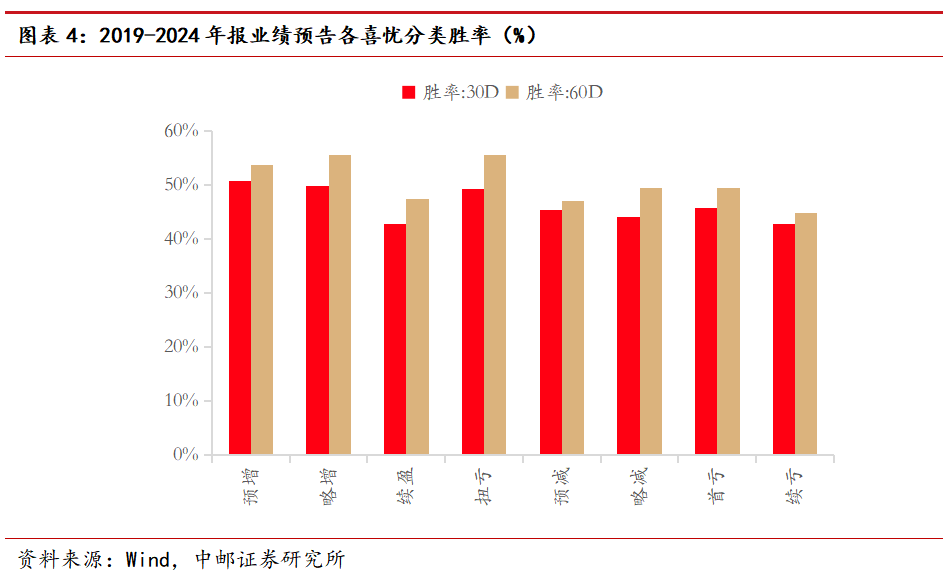

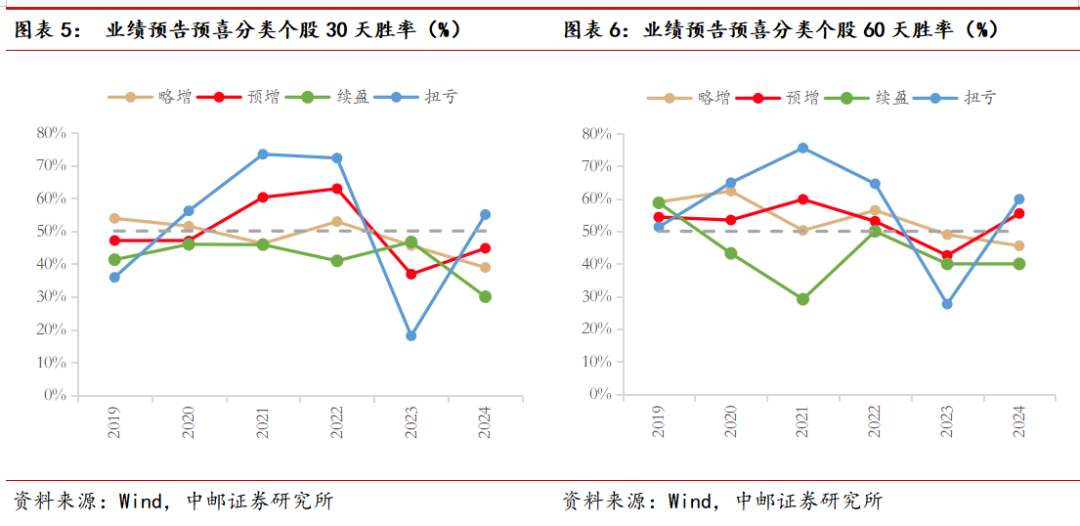

回溯2019-2024年报业绩预告发布后的个股相对万得全A超额收益,预喜预忧并不是一个很好的选股依据。如图4所示的是2019-2024财年公布年报业绩预告后以喜忧分类个股相较万得全A获得超额收益的概率(胜率),以业绩预告公布后30天和60天分类两档,可以发现除了发布续亏业绩预告的个股外(30天胜率42.8%,60天胜率44.7%),其他喜忧分类之间的胜率差距并不大,也就预增分类在两个时间截面上的胜率均超过了50%(30天胜率50.8%,60天胜率53.6%)。显然市场并不会简单根据业绩预告的喜忧分类给予股价上的反馈。

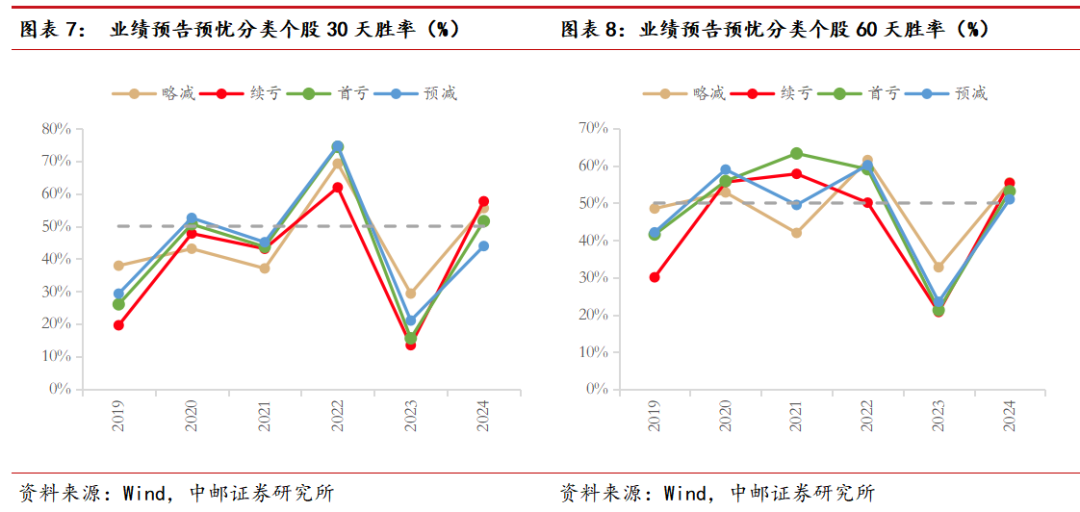

从时间序列数据(如图5-8)来看,扭亏是最容易得到超额收益的预喜分类,在2019-2024财年的样本中,30天截面上有4年获得超额收益的概率在50%以上,60天截面上仅2023年获得超额收益的概率在50%以下。其余三个预喜分类中,略增和预增在60天时间截面上获得超额收益的概率尚可,而续盈在两个时间截面上的胜率都差强人意。

在预忧分类中,各个细项的胜率走势之间并没有明显的差异,更多取决于当年的A股整体走势。于是在以喜忧分类衡量年报的业绩预告时也就得到了一个简单策略,买入业绩扭亏的个股在2023财年这样的极端熊市年份之外都有50%以上的概率在60天能获得超额收益。而业绩预忧的个股在这个粗略的分类策略中属于是完全无法触碰的类型。

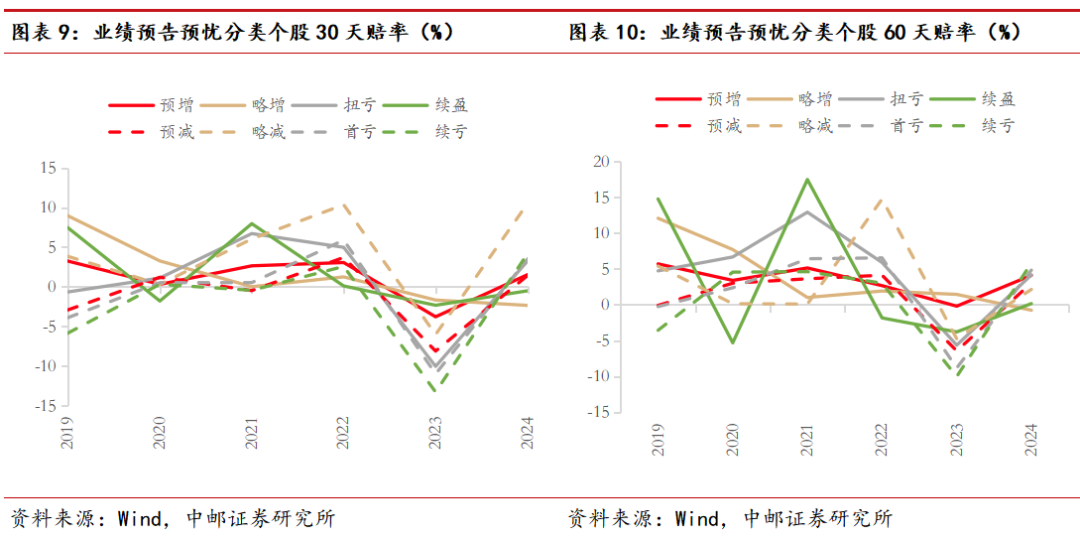

但如果细究不同喜忧分类的预期超额收益率,如图10-11所示,可以发现在30天的时间截面上略减分类反而是预期超额收益率最高的。若单纯按照胜率分类就会错失预忧分类中潜在的高赔率机会。这一点在业绩之锚系列的开篇之作《业绩预告的喜忧与预期》中就有发现,也因此提出了基于市场一致预期对于财报业绩进行校准的基础方法。

2.2 A股市场对业绩预告是否超预期的反应机制

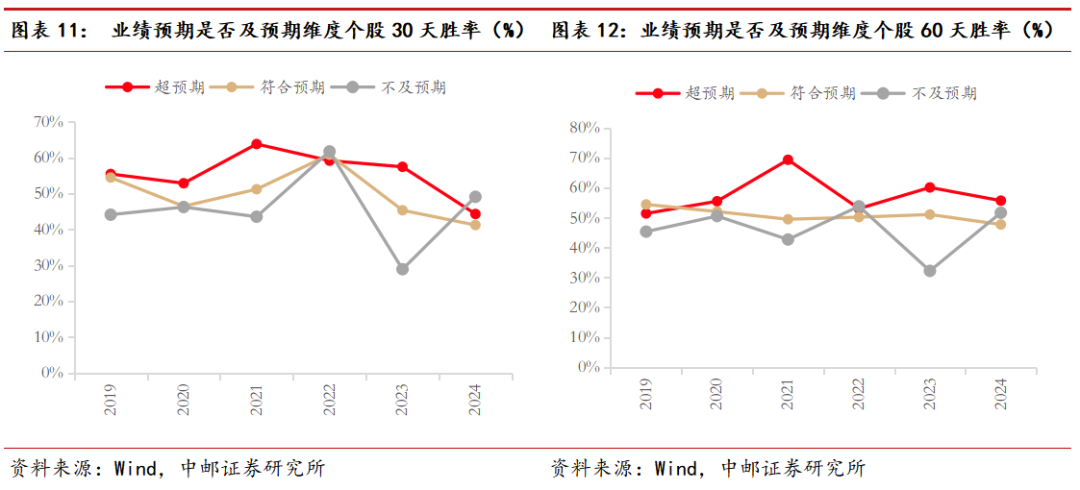

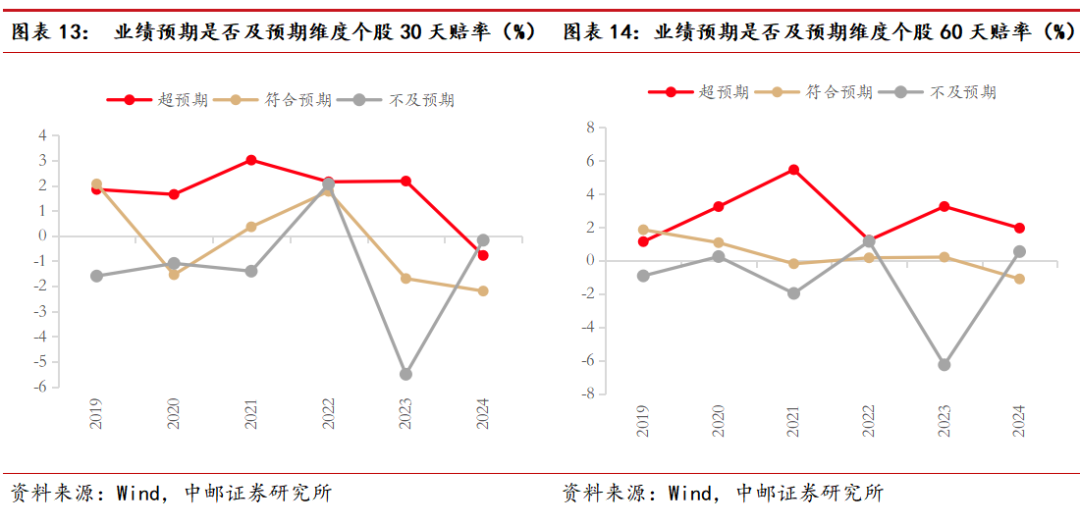

由于股票价格是对投资者对公司未来回报的折现,而公司业绩是校准投资者预期的锚,因此应当将投资者对公司业绩的预期纳入考量之中。在对公司业绩预告中的净利增速范围和万得一致预期进行比较后,可以引入业绩预告是否及预期的新维度。如图12-13所示,引入业绩预期维度后,无论是在30天还是60天时间截面上,个股获取超额收益率的胜率大致符合“超预期>符合预期>不及预期”。也就是说业绩是否超预期能成为一个可行的增强方向。

在引入业绩预期改善胜率之后,还需要思考的一个定量问题是A股市场会对业绩预告的超预期给予足够奖励吗?从2019-2024财年的历史数据来看,A股对于业绩预告超预期给予了明显的相对万得全A超额收益(赔率),赔率方面也基本符合“超预期>符合预期>不及预期”的直觉。因此,从统计角度来看,买业绩预告超预期在一季度不失为一个胜率和赔率双优的选择。

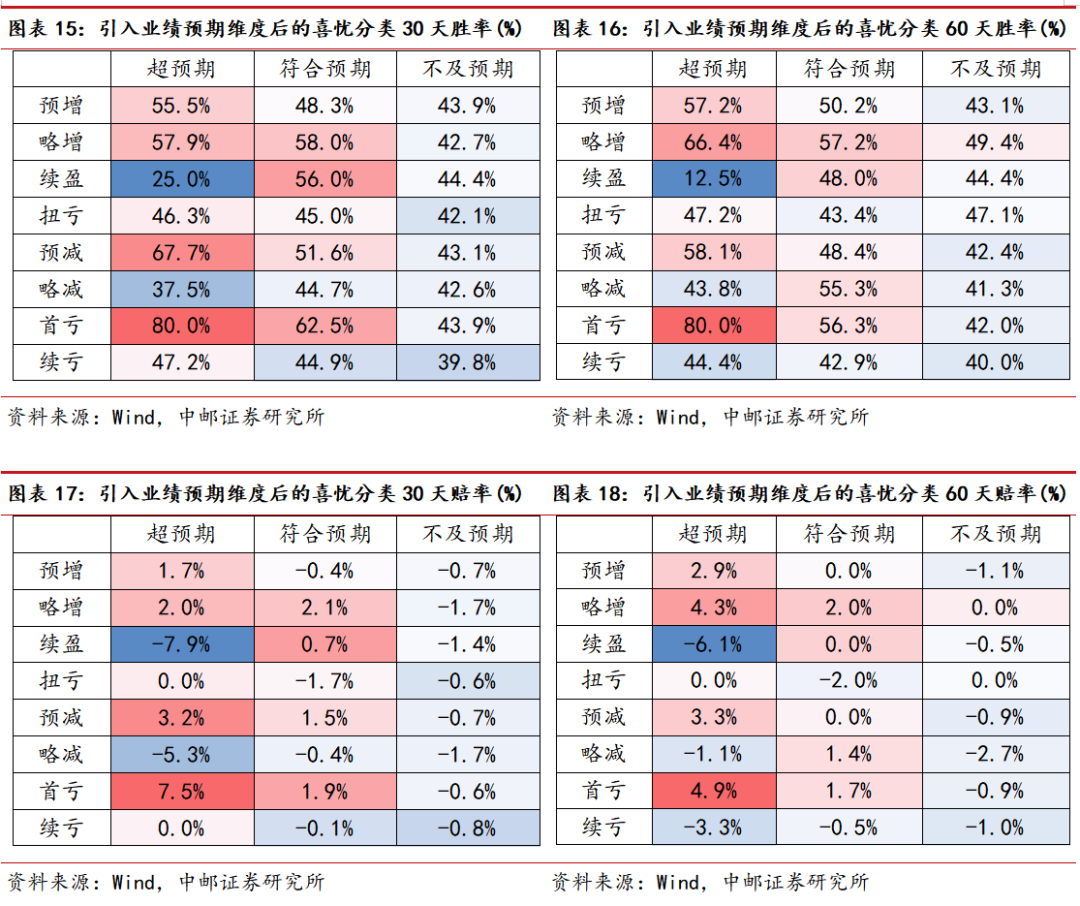

但一次性买入所有业绩预告超预期个股以量取胜显然是一个不现实的策略,在此选择以“预喜预忧+业绩预告是否及预期”的方式进行再分类。和“预喜+业绩超预期”将获得最高胜率和赔率的直觉不同,“首亏+业绩超预期”在胜率和赔率方面表现最佳,甚至“首亏+符合预期”也是高胜率且高赔率的组合。此外“预减+超预期”也是出人意料的高胜率且高赔率组合,“落难凤凰”类的个股在一季度或是更优选。而以预喜分类为基础的搭配中,仅“预增+超预期”、“略增+超预期”和“略增+符合预期”在胜率和赔率方面较为令人满意。如此看来,业绩预告中的高增速或并不能指向股价方面的超额收益,这或许和市场的提前交易有关,也和长期以来A股“利好落地即利空”的习惯相符。

2.3如何基于业绩预告构建投资组合

在《业绩之锚》系列的第一篇中,面对如何基于业绩预告获得超额收益这一命题,当时采用了再分类蒸馏的方法,在后续系列中改进了数理统计方法使用聚类的方法来寻找能获得稳定超额收益的区间。在本篇报告中,也采用聚类的方法来构建基于年报业绩预告的投资组合。

在进行聚类之前,先需要定义一个空间,在此使用“业绩预告增速—业绩预告超预期幅度”的二维空间进行搜索。基于2019-2024财年的所有样本,可见样本点和其相对万得全A指数的超额收益分布如图20-21所示。在这个二维空间中,可以发现其分布有着明显的违和感。在以类似的一季报“增速—超预期”构建空间中,样本的分布是呈单一中心化的,而业绩预告的样本分布由于交易所强制披露要求的规则有着多个肉眼可见的中心。如果想要基于所有样本进行空间聚类,就需要设置非常多的聚类中心,而这又容易陷入过拟合的陷阱,至少在最符合主观直觉的“增速—超预期”二维空间下,对所有业绩预告样本进行聚类来寻找高收益点并不是一个合理选项。在此选择以不同喜忧分类分别聚类的方法来寻找高收益空间。

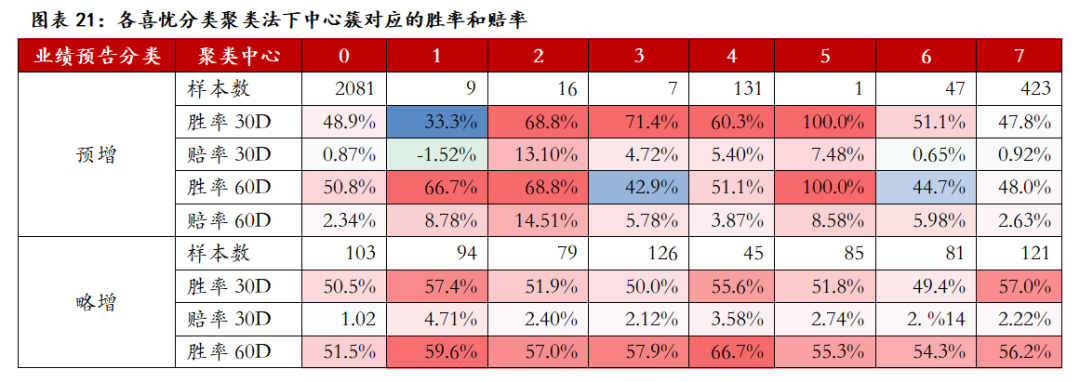

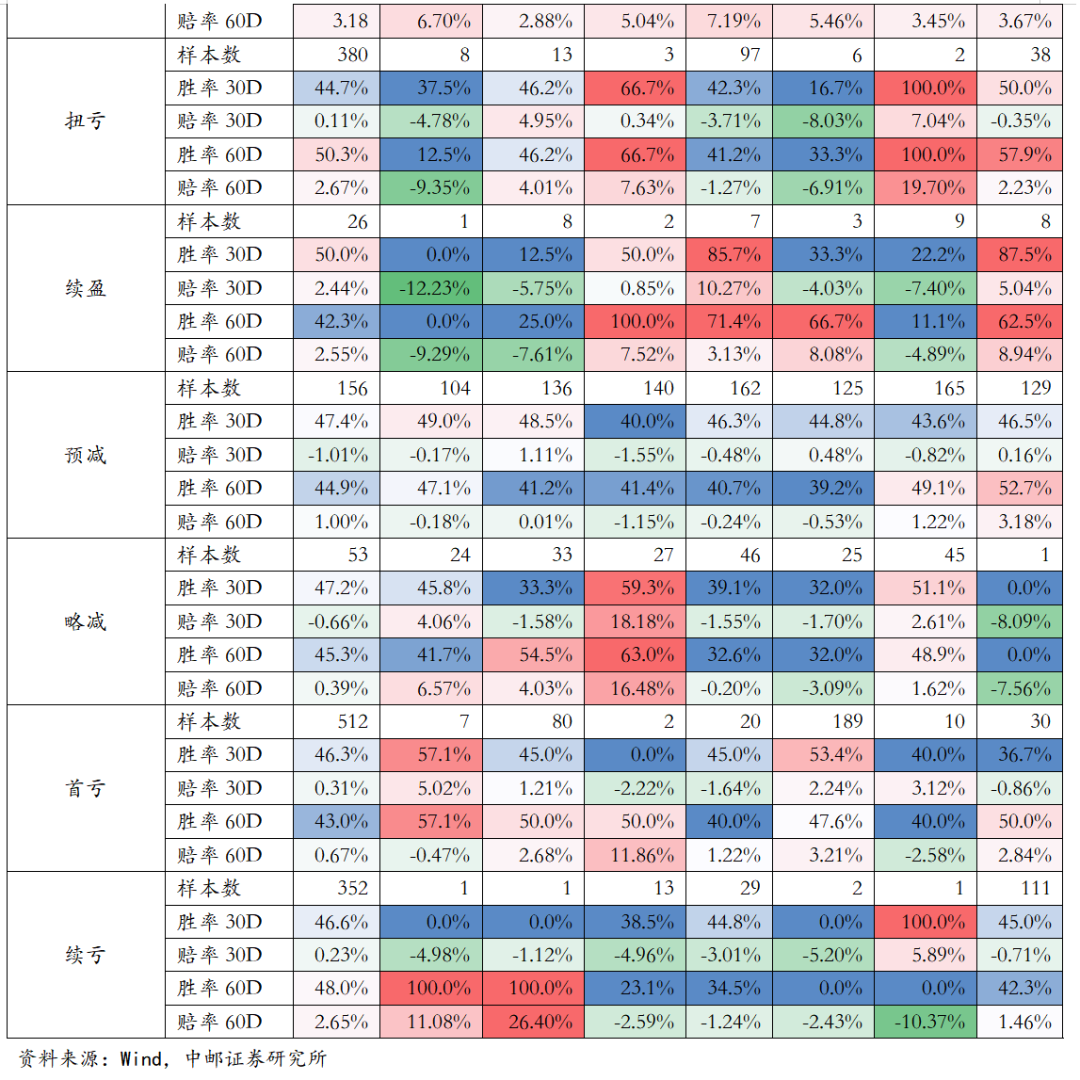

具体各分类的聚类结果如图表21所示,以样本数>25、胜率>55%、赔率>2.5%为标准来选取合格的簇,于是可以得到30天时间截面上“预增-4, 略增-1, 略增-4, 略减-3”和60天截面上“略增-1, 略增-2, 略增-3, 略增-4, 略增-5, '略增-7, 略减-3”的合意簇,这提供了后续建立基于业绩预告的短期和长期股票组合的依据。

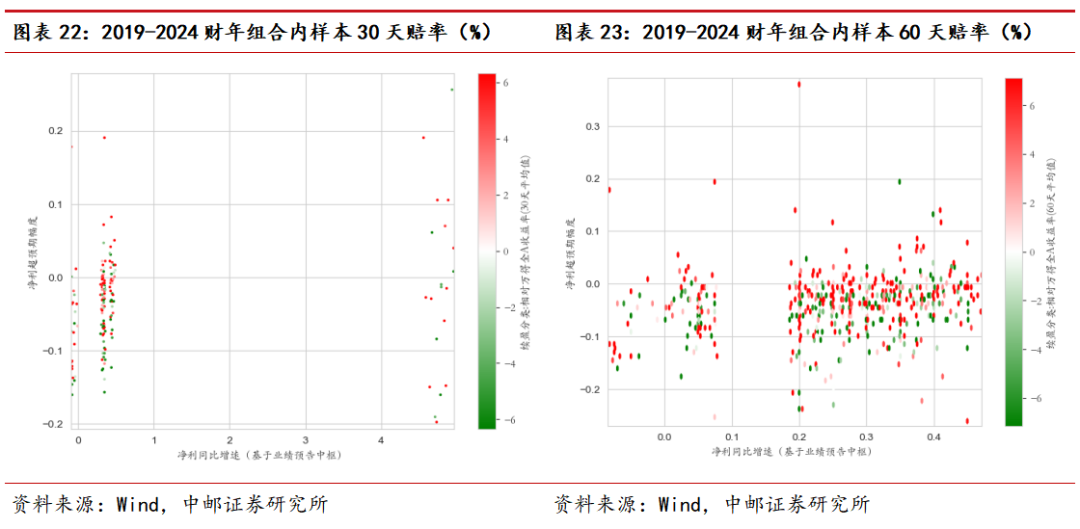

如图22-23所示为基于2019-2024财年业绩预告选出的30天和60天时间截面组合所包括的样本点在“增速—超预期”二维空间上的分布。可见在30天时间截面上,市场仍会选择一些业绩预告高增的个股,即“预增-4”的簇,要求的净利增速需要达到400%以上。而在60天的时间截面上,统计数据显示高业绩预告的净利增速无法提供超额收益,选择的簇集中于略增的分类,体现了符合预期的可持续温和增速在更长时间维度上获得超额收益的确定性。同时也需要注意“略减-3”这个预忧分类的簇在30天和60天时间截面上都展现出了良好的胜率和赔率,也反应了市场对于业绩下滑确实存在“利空出尽是利好”的反应机制。

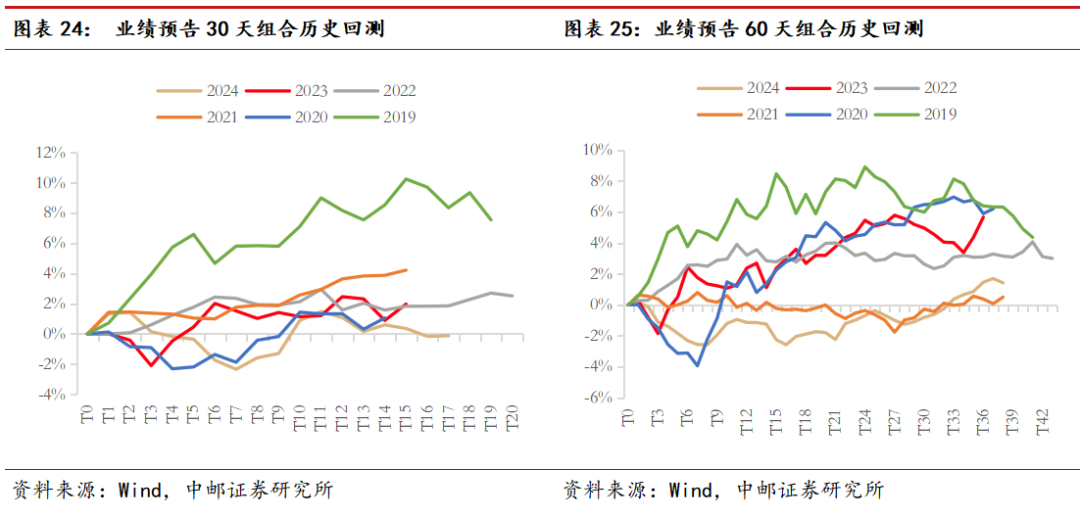

基于前文所述的组合构建方法,对2019-2024财年的历史数据进行组合构建和回测以检验上述方法在不同年份和市场环境下是否有着普适性。从回测结果来看,以此种方法构建的投资组合能够在2020-2025年多变的环境中稳定获得超额收益,具备普适性,并且在大波动年份也能够跑赢万得全A指数。

三

根据2025年报业绩预告构建超额收益策略组合

统计存在误差、市场学习效应等。

证券研究报告《中邮证券-业绩之锚6:A股对业绩预告的反应机制与偏好》

对外发布时间:2026年2月4日

报告发布机构:中邮证券有限责任公司

分析师:黄子崟 SAC编号:S1340523090002

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。