炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金研究

日本众议院选举将于2月8日(周日)举行,当晚可以公布计票结果。此次选举是选择执政党及首相的关键政治选举。高市首相选择在支持率相对较高的时机解散众议院并重新选举,主要目的在于争取更多议席以巩固执政基础。本次选举的核心焦点在于,执政联盟最终能获得多少议席,直接决定选举结果并影响未来政权稳定性。目前,日本主流媒体的舆论调查显示自民党获得席位或较选举前大幅增加,存在单独过半数的可能性。在此情景下,我们认为各类日本资产的价格波动方向或发生日股大幅上升、日债利率上行、日元贬值的走势。但是由于政治事件不确定性较大,我们提醒投资者依旧需留意不确定性。

事件:1月23日,日本首相高市早苗宣布解散众议院,日本将于2月8日(周日)实施众议院选举,当天夜间结果可以出炉。日本与英国为议院内阁制国家,同时国会由众议院(下院)与参议院(上院)构成,众议院具有“法律优先权”、“预算最终决定权”、“条约批准主导权”以及“首相提名优先权”等优于参议院的权力,因此历史来看基本都是“众议院最大党的党魁最终成为了首相”。因此,众议院选举是选择执政党、选择首相的选举。

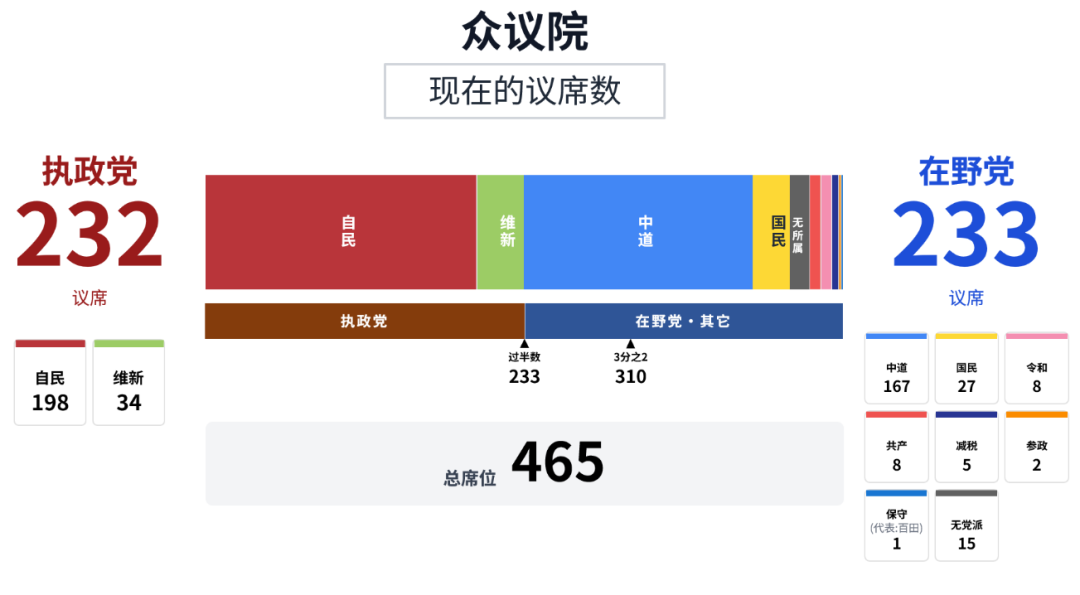

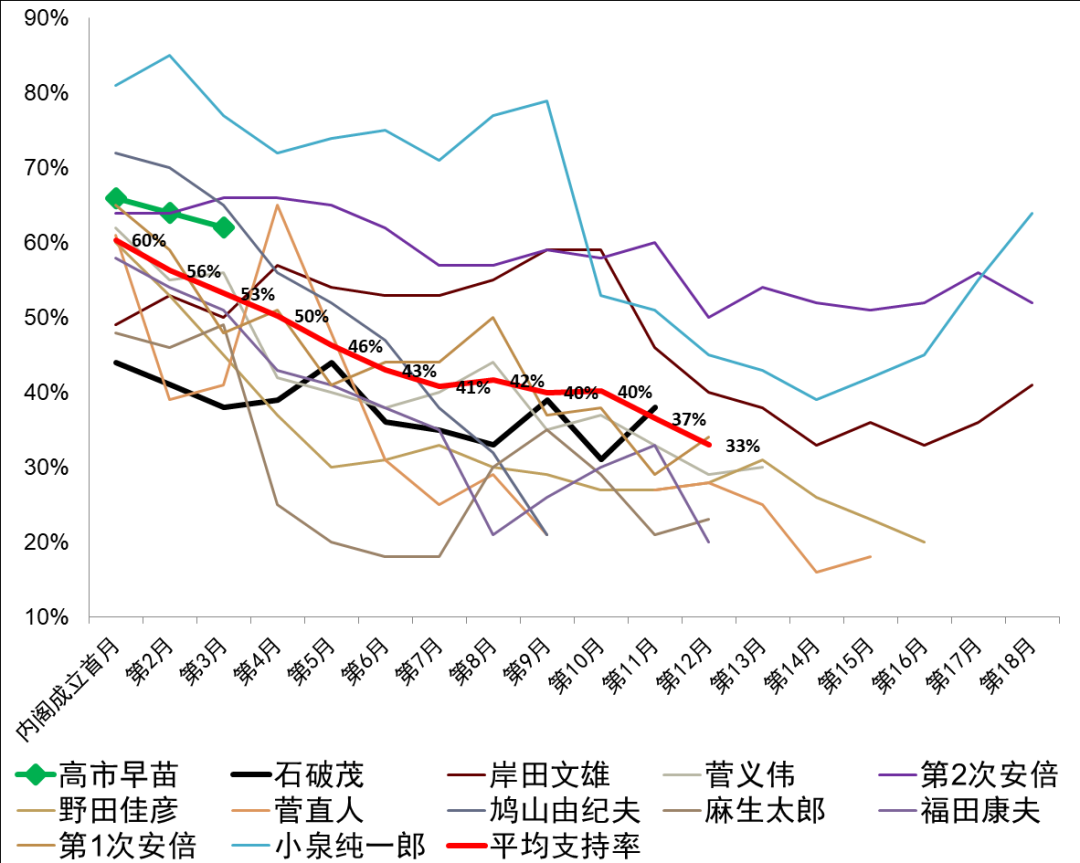

高市早苗为何解散众议院:目前日本的众议院任期始于2024年10月,任期为4年,但是途中可以随时被首相解散。本届众议院在其整个任期的1/3时间还不到的时期就被首相解散,在历史上属于罕见。高市早苗在早期就解散众议院的主要原因有两点:①目前众议院中自民党的席位与其党魁高市的内阁支持率并不匹配:目前的众议院的465个总席位中自民党仅有198席(图表1),为石破政权时期的产物(与此相对,岸田时期的2021年选举后自民党占261席、安倍时期的2017年选举后自民党占284席),而目前高市的内阁支持率高达62%,为本世纪以来第三高的水平(图表2),因此之前的众议院席位并不能代表日本选民最新的民意;②内阁支持率存在“开头即巅峰”的特征:图表2显示日本内阁支持率存在“开头即巅峰”的规律,因此高市决定“把握”住目前较高的支持率进行选举,从而获得更多席位。作为“反面”案例,日本前首相麻生太郎与菅义伟在政权初期也支持率相对较高,但是在犹豫中错过了解散众议院的最佳时期,此后支持率节节下行,从而无法在早期解散众议院,最终给在野党留有了充分的准备时间。

日本政党势力分布(自民党vs中道改革):选举前的席位分布来看,众议院的465席位中自民党占据198席位(虽为最大政党,但是自身未能单独过半数,远少于过去政权时期的席位数),与自民党结盟的日本维新会占34席位,自民党与维新会的执政联盟总计232席,未能实现过半数的233席,因此解散前的情况是一种脆弱的执政联盟的形式。与此相对,在野党的中道改革联盟(简称:中道)占据167席,为最大在野党,中道改革联盟于2026年1月由立宪民主党与公明党为基础成立。立宪民主党由过去的日本民主党演变而来,日本民主党曾于2009-2012年期间执政,背后的支持主体为日本总工会。公明党背后的支持主体为日本宗教组织创价学会,公明党曾在1999-2025年期间同自民党结盟,自民党执政时期也同自民党共同构成执政联盟,但是在2025年高市成为自民党党魁后,因政见不合而脱离联盟,此后独立,最近又选择同过去的“对手”立宪民主党合作,共同组建中道改革联盟。除此之外,在野党中还有国民民主党(占27席)、未来团队、参政党等党派近期也获得很多关注,但整体席位目前相当有限。总体来看,本次众议院选举的格局为自民党与中道改革联盟的“对决”。

日本各党的政策比较:我们在下文围绕“经济相关政策”与“非经济相关政策”介绍各党的不同。

► 经济相关政策:1月27日众院选公示后,物价压力下“如何提高居民实际购买力”成为选战主轴。各党政策在方向上趋同:减税与降负担成为主基调;差异主要落在三点:减税对象(食品还是全品类)、实施期限(阶段性还是恒久性)、以及财政来源安排(减少其他支出/政府资产运用/赤字容忍度)。对市场而言,关注点也随之从“是否减税”转向“是否能阐述清楚财政缺口如何填补、政策何时落地”。在消费税上(图表3),自民党与日本维新会均提出“食品税率两年0%”或以“加速检讨”的方式纳入公约,意在通过可感知的减负对冲生活成本;中道改革联合进一步提出“今秋起食品税率永久0%”,强调制度性减负;国民民主党主张消费税一律降至5%(附条件与期限),直至工资增速稳定跑赢通胀;参政党主张废止消费税并配套更强的积极财政取向;未来团队(Team Mirai)则明确不主张下调消费税,优先推动社会保险费下降。需要强调的是,消费税争论的关键不在“方向”,而在“规模”。大和总研测算显示:食品税率降至0的年度减收约4.8万亿日元;消费税一律降至5%约15.3万亿日元;废止消费税约31.4万亿日元[1]。由此,“食品0%”更容易成为多数政党可接受的方案:财政冲击相对可控、传播也更聚焦;但若走向恒久化,财源可持续性将成为市场定价的核心变量。经济增长战略方面自民党延续“战略性投资+重点产业培育”的框架,强调对AI、半导体等领域的定向投入;国民民主党主张以投资减税带动企业投资扩张;未来团队(Team Mirai)更强调通过制度简化、信息透明与技术手段降低行政成本、提高政策执行效率。

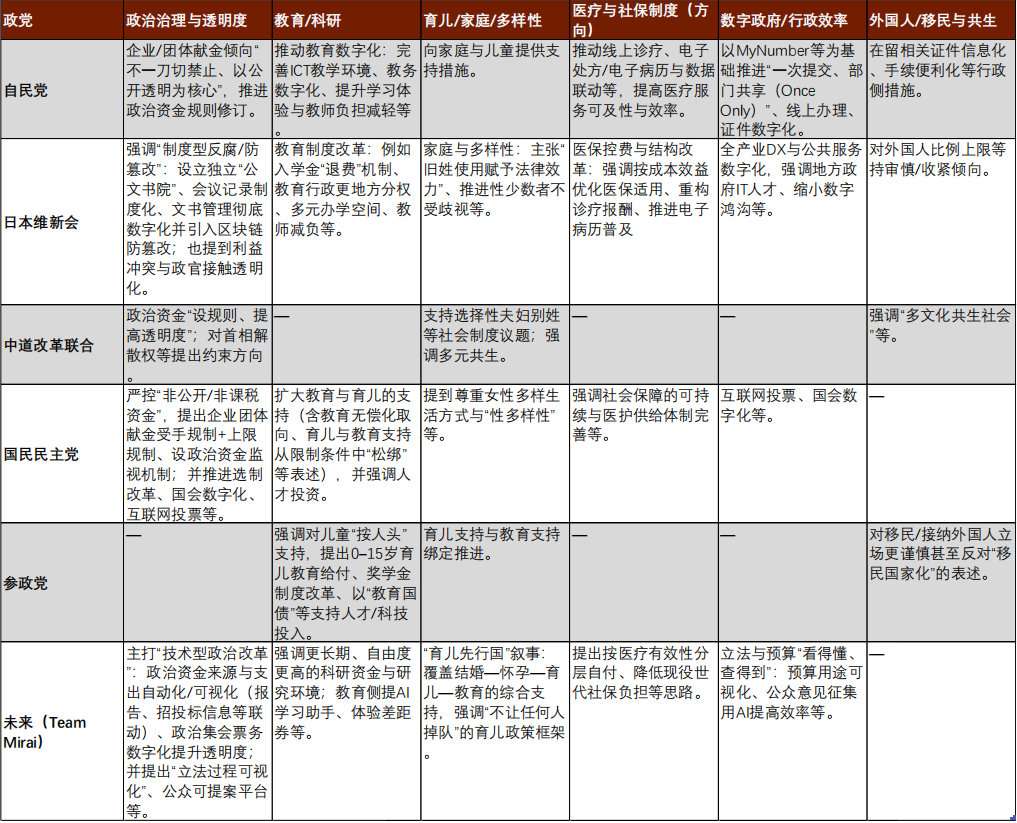

► 社会与治理政策:分歧更集中在“制度怎么设计、如何监督”(图表4)社会与治理领域的差异度普遍高于经济政策端,讨论重点集中在政治资金透明、教育与家庭制度、医疗社保的可持续设计、以及数字政府推进速度。政治资金透明度方面,自民党倾向于不采取“一刀切禁止”,而是通过提高信息披露与合规要求来加强监管;国民民主党强调更强的规则约束,提出对企业/团体对政党捐款设置受领规则与上限,引入第三方监督机制,并将国会数字化、互联网投票作为配套改革推进;日本维新会更侧重文书留痕与制度化管理,强调会议纪要义务、公文书长期保存,并通过数字化手段提升可追溯性;未来团队(Team Mirai)突出“数据可视化”,主张打通政治资金与政府采购/招投标等信息,实现自动汇集与公开,并提出立法过程可视化与公众参与平台。教育科研与家庭制度方面,中道改革联合强调“未来投资”,提高教育与科技预算,并将租金补贴、婚姻姓氏制度改革纳入生活者支持;国民民主党推动选择性夫妻别姓,强调在保留户籍制度前提下降低改姓成本;参政党强调儿童定额补助、奖学金与教育投入工具;未来团队(Team Mirai)强调用技术提高政策效率(如AI学习助手、缩小教育资源差距的补助),并以全周期支持提高政策可持续执行能力。医疗社保与数字政府方面,自民党强调公共服务全流程线上化与MyNumber应用扩展,数字厅提出“只提交一次(Once Only)”以降低办事成本;国民民主党更重制度层面的数字化改革(互联网投票、国会事务数字化);未来团队(Team Mirai)强调政府技术能力建设与公众参与平台,同时提出降低现役世代负担的社保目标管理框架(如按医疗有效性分层设置自付、对现役负担设定约束指标)。外国人/移民与共生方面,参政党立场更审慎,强调总量控制与更严格的在留管理;中道改革联合更强调多文化共生并与生活支持、公共服务可达性结合;自民党更偏行政治理视角,强调通过手续与证件、信息系统数字化提升管理效率。该维度对市场的含义更多体现在中长期劳动供给弹性与制度摩擦成本:收紧路线或降低短期不确定性,但可能压缩劳动力弹性;共生路线则更依赖公共服务供给与行政执行能力的同步提升。

关键议席数决定政权稳定 本次众议院选举的核心焦点在于,自民党与日本维新会组成的执政联盟能否确保获得过半数议席,从而结束当前政权不稳定的局面。日本众议院席位为465席,解散前执政联盟在众议院占据232席,其中自民党198席、维新会34席,距离过半数所需的233席尚差1席(图表1),在国会运营仍面临较大的不确定性。一旦出现议员缺席情况,重要法案的通过可能受阻。因此,高市首相将“执政党过半数”定为本次选举的基本目标,并明确表示若未能实现将辞去首相职务[2]。在确保过半数这一基本目标之上,执政联盟若能在选举中突破更高级别的议席门槛,将显著增强其对国会的控制力。具体可分为以下三个情景:

► 过半数(233席):过半数席位代表执政联盟在众议院拥有了最基本的法案通过能力。自民党内部目前也存在"目标是自民党单独过半数"的声音,意味着自民党需要单独增加37个议席;

► 稳定多数(243席):即执政党能够在众议院17个常任委员会中派出委员长,并确保与在野党拥有同等数量的委员席位。例如,目前预算委员会委员长职位由在野党掌握,若此次执政党议席达到稳定多数,则有望夺回该职位,对于法案审议和预算通过提供坚实基础;

► 绝对稳定多数(261席):即执政党能够在众议院获得全部常任委员会的委员长职位,并且在各委员会中确保拥有过半数的委员席位。达到"绝对稳定多数"后,即使没有持中立立场的委员长的裁决,执政党也能仅凭本党议员的力量使法案通过。最近一次达成绝对稳定多数局面是岸田内阁在2021年众院选举中,由自民党单独实现;

此外,若要对参议院否决的法案进行再次表决或者发起宪法修正动议,则要达到总议席数三分之二的310席。最近一次实现三分之二席位是在2017年众议院选举,由当时的自民、公明两党执政联盟获得。

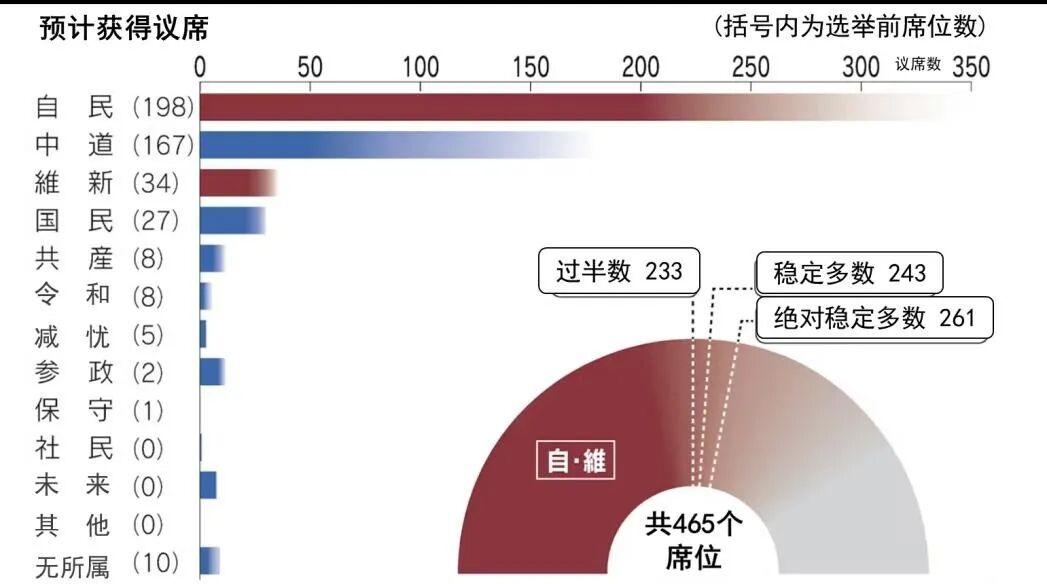

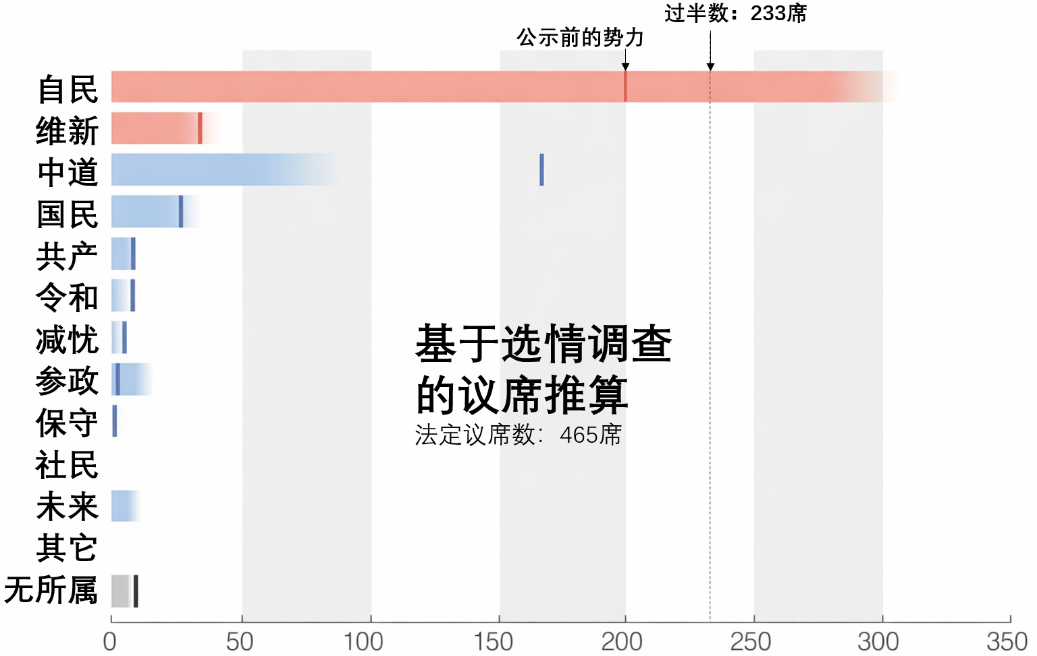

众议院选举舆论调查:从结论而言,日本主流媒体的舆论调查显示自民党获得席位或较选举前大幅增加,存在单独过半数的可能性,但是由于政治事件不确定性较大,我们提醒投资者依旧需留意不确定性。1月27-28日期间,《日本经济新闻》所作民调显示[3]“自民党席位或明显增加存在单独过半数的可能性,最大在野党的中道改革联盟存在席位或明显减少的可能性(图表5)”。此外,另一家主流媒体日本的《朝日新闻》于1月31日-2月1日期间所做民调显示[4]“自民党大概率会过半数,自民党与维新会的执政联盟有可能从选举前的232席扩大至300席位,而中道改革联盟可能从选举前的167个席位发生减半(图表6)”。但是我们在此处提醒投资者依然要留意选举的不确定性,2025年的自民党总裁选举之前主流媒体曾报道小泉进次郎获胜的可能性,但最终结果为高市早苗胜出[5]。

不同选举结果下对核心资产的潜在影响 投资者关注本次众议院选举结果可能带来的资本市场影响。为此,我们将聚焦于执政党大胜、执政党小胜以及执政党落败这三种情景,分析评估不同选举结果对日本股市、日元汇率及日本国债的传导路径与潜在影响。

► 执政党大胜,即自民党与维新会合计议席达到“绝对稳定多数(总计261席)”。这意味着政权将获得高度稳定性,能够仅凭执政联盟内部力量顺利推动法案和预算。总体而言,若执政党大胜,我们认为或发生日股大幅上升、日债利率上行、日元贬值的走势。具体来看,日股方面,政治的高度稳定将强化市场对以成长导向型经济政策的预期,可能催生新一轮的“高市交易”行情。大盘成长股或将受到追捧,建议重点关注经济安全保障相关领域,如AI、半导体、能源、防卫等。但后续需关注,若政治议程转向修宪等议题,可能引发市场波动;日债方面,走势主要围绕财政政策预期展开。当前各主要政党在竞选承诺普遍包含减税和扩大福利支出,因此无论选举结果如何,市场对财政扩张的担忧可能在短期内推高债券利率。不过,有观点认为[6],在执政党大胜的情形下,政权在国会优势扩大,届时高市首相或可能更加注重“有责任的积极财政”,从而暂缓推进消费税减税等议程。这有望在中长期缓解利率上行压力。另一方面,若短期内日债利率上升过快,日本央行也可能加大购债力度以稳定市场;日元方面,短期内财政扩张预期可能带来贬值压力。但若出现执政党“压倒性胜利”局面,其带来的政治稳定与政策确定性,可能吸引资本流入,一定程度上缓解贬值压力。此外,若日元贬值速度过快,日本当局也存在进行外汇干预的可能性。因此中长期来看,日元贬值压力可能较初始预期有所缓和;

► 执政党小胜,即自民党与维新会合计席位达到“稳定多数(总计243席位)”。在此情景下,政权保持了明确的稳定性和相对的政策自主性。若执政党小胜,我们认为或发生日股上升、日债利率明显上行、日元明显贬值的走势,但在变化的幅度大概率会弱于执政党大胜情景。具体来说,日股方面,政权安定化将为市场提供基本面支撑,对新成长战略的政策期待有望推动市场重心温和上移。成长型股票,特别是与经济安保相关的板块预计将继续表现领先,但整体市场情绪的提振强度弱于大胜情景;日债方面,在小胜的背景下,自民党或许需更多同执政联盟内的维新会或其他在野党在一定政策上更多合作,目前我们观察到自民党是“相对”支持财政健全的政党,若需同其他政党合作,则可有可能让政策更多向其他政党的财政宽松方向靠拢,进而或带来日债利率大幅上行的压力。;日元方面,在小胜背景下日本财政或扩张力度较大,进而可能会带来更多的日元贬值压力,彼时日本政府或实施外汇干预来稳住汇率;

► 执政党落败,即执政联盟未能获得众议院过半数议席,导致政权更迭。这将使日本政治进入高度不稳定时期,新政府的政策组合存在较大变数,且可能更侧重于迎合民意的短期支出。我们认为,这是对市场最为负面的情景,可能引发日股显著下跌、日债遭遇“抛售”以及日元持续贬值的“三重压力”。日股方面,政治基础的动摇将导致此前市场对于“高市交易”成长期待彻底瓦解,市场信心遭受打击,股市将面临下行风险;日债方面,利率预计将面临显著上升压力,一方面新政府或被迫扩大财政支出以满足各党派诉求,另一方面市场对财政纪律失控和政治前景不确定性的深度担忧,可能引发国债的“抛售”,从而大幅推高长期利率;日元方面,在整体资产面临抛售压力的情况下,日元预计也将持续走弱;

本次选举的实际市场影响将取决于最终结果与当前市场预期之间的差异。此外,当选后政府的实际政策路径未必完全遵守竞选公约,而可能根据国内外经济形势与市场动向进行动态调整。未来政权越稳定,其后续调整政策的空间与灵活性就越大。因此,我们提醒投资者,除选举结果本身外,这些因素均可能在不同阶段对市场预期产生影响。

图表1:选举前的日本众议院势力分布图

资料来源:选举.com,中金公司研究部

图表2:本世纪以来历届日本内阁支持率的走势

资料来源:NHK,中金公司研究部

图表3:2026众议院选举中日本主要政党经济政策对照表

资料来源:各党官网,中金公司研究部

图表4:2026众议院选举日本主要政党社会与治理政策对照表

资料来源:各党官网,中金公司研究部

图表5:《日本经济新闻》的日本众议院选举各党议席预测

注:调查期间为2026年1月27-28日,调查方式为电话与网络资料来源:《日本经济新闻》,中金公司研究部

图表6:《朝日新闻》的日本众议院选举各党议席预测

注:调查期间为2026年1月31日-2月1日,调查方式为电话与网络资料来源:朝日新闻,中金公司研究部

[1]https://www.dir.co.jp/report/research/economics/japan/20260121_025540.html

[2]https://jp.reuters.com/world/us/E2CMNXL3HJK2ZE32643QLS545Q-2026-01-26/

[3]https://www.nikkei.com/article/DGXZQOUA286QL0Y6A120C2000000/

[4]https://www.asahi.com/articles/ASV212VHMV21UZPS002M.html

[5]https://www.jiji.com/jc/article?k=2025091800706&g=pol

[6]https://www.youtube.com/watch?v=W_Yc65smu74

本文摘自:2026年2月4日已经发布的《全球研究:日本众议院选举在即,资本市场走向何方?》

丁瑞,CFA 分析员 SAC 执证编号:S0080523120007 SFC CE Ref:BRO301

仲村萌 联系人 SAC 执证编号:S0080125100008

李刘阳,CFA 分析员 SAC 执证编号:S0080523110005 SFC CE Ref:BSB843

陈健恒 分析员 SAC 执证编号:S0080511030011 SFC CE Ref:BBM220

杨鑫,CFA 分析员 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

施杰 分析员 SAC 执证编号:S0080525030001

魏儒镝,CFA 分析员 SAC 执证编号:S0080522080005 SFC CE Ref:BTM838