炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

12月件量增速放缓,价格降幅收窄

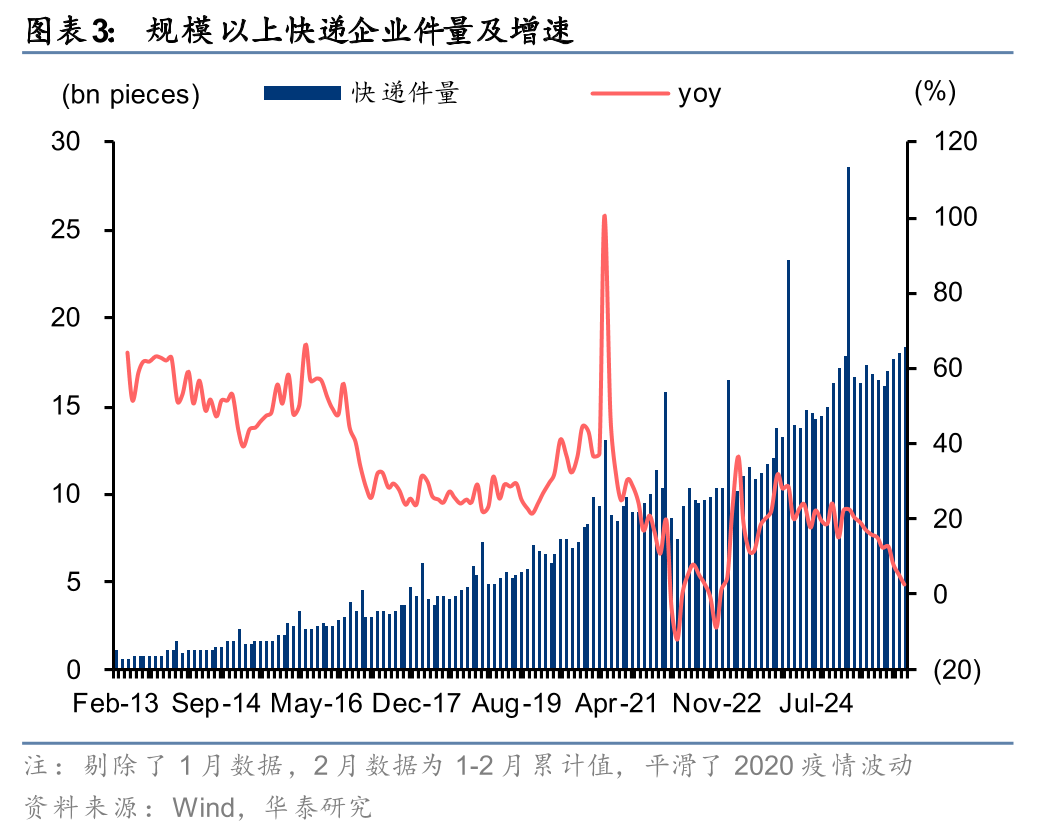

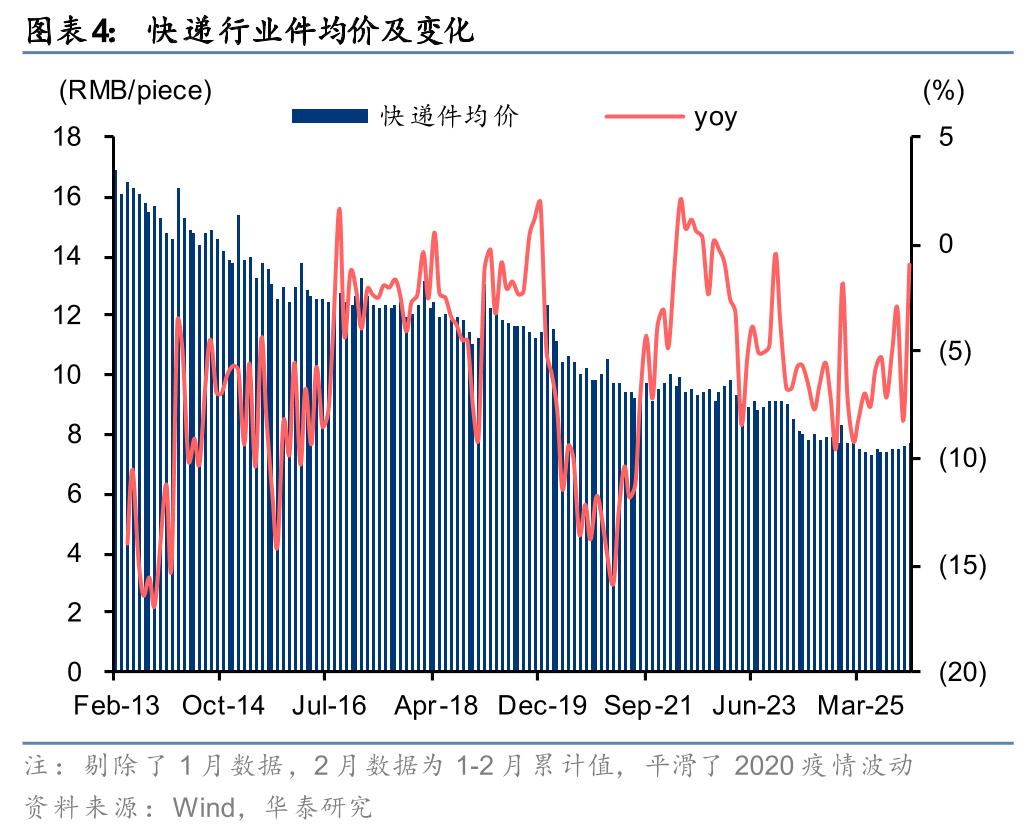

12月,“以旧换新”补贴效用退坡使得商品零售额(10-11月/12月:同比+1.9%/+0.7%)、实物商品网上零售额(10-11月/12月:同比+3.0%/+0.5%)增速均放缓。快递件量层面,电商经营成本增加、国补高基数与暖冬使得件量同比增速放缓(10-11月/12月:+6.4%/+2.6%);价格同比降幅缩窄(10-11月/12月:-5.8%/-1.0%)、反季节性环比上涨0.12元,主因反内卷提振效应仍在、去年同期激烈价格竞争导致低基数。往后展望,持续推荐海外业务增速快、空间广的快递企业;左侧布局件量结构调优的综合物流龙头;中长期看好现金流充沛、成本与份额有优势的快递企业。

“以旧换新”品类高基数,12月社零增速放缓

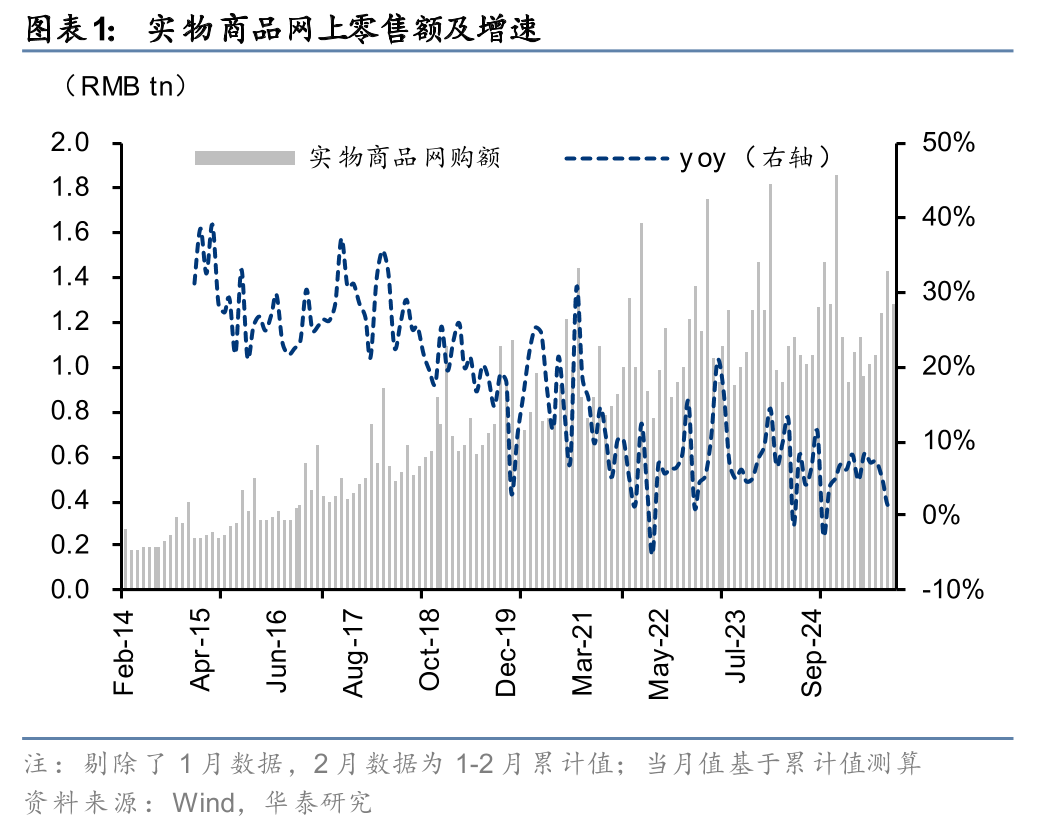

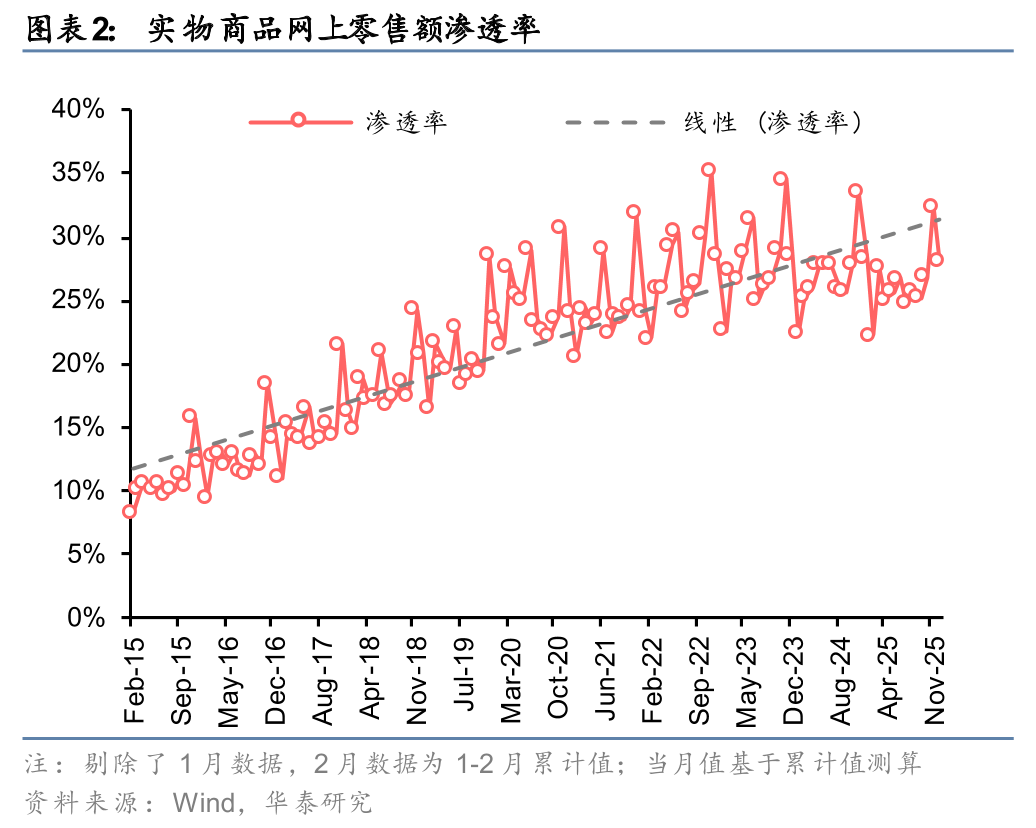

12月,社零总额同比+0.9%(11月:+1.3%),商品零售额同比+0.7%(11月:+1.0%),增速放缓主因“以旧换新”补贴效应与去年同期高基数。12月,实物商品网上零售额同比+0.5%(10-11月:同比+3.0%),实物商品网上零售额占社零总额的比例(线上消费渗透率)为28.2%,同比持平、环比季节性下滑4.2pct。4Q25社零总额同比+1.6%(3Q25:+3.5%),实物商品网上零售额同比+2.3%(3Q25:+7.5%),10月以来“以旧换新”补贴效用明显退坡,高基数下同比增速放缓,4Q25线上消费渗透率同比下滑0.7pct至29.1%,反应了大促日常化趋势。(数据来源:国家统计局)

暂停发货、国补高基数与暖冬使得12月件量增速放缓

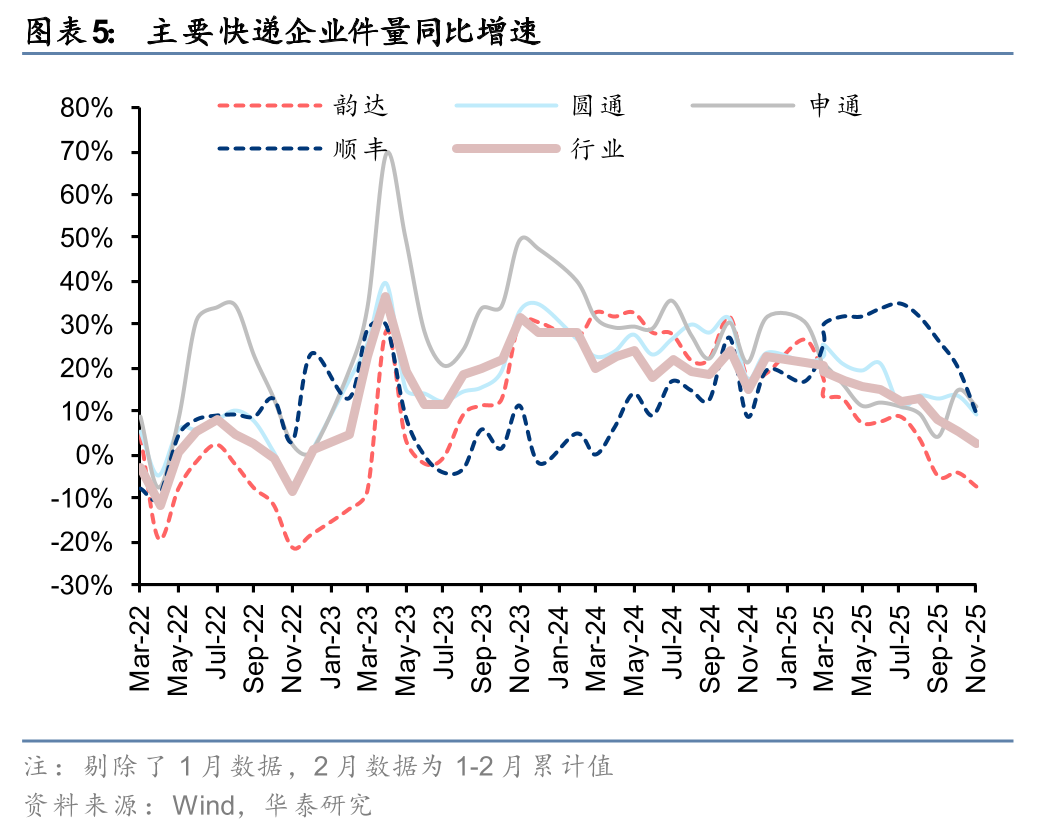

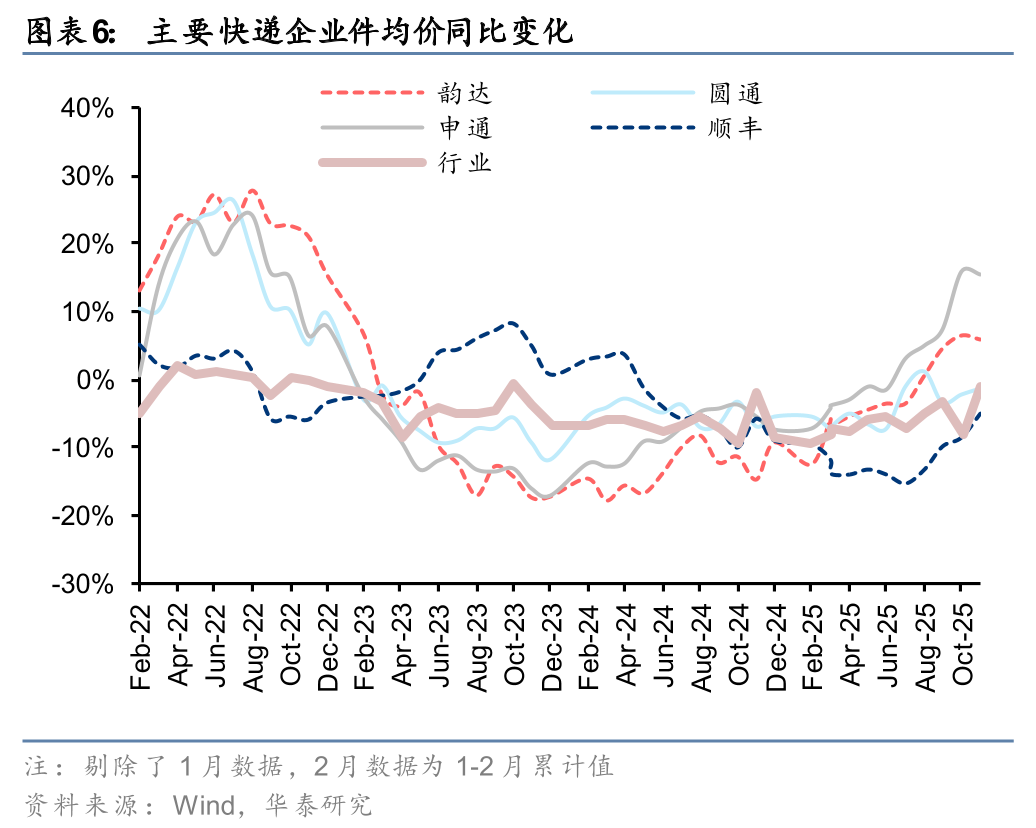

12月,快递行业件量同比+2.6%(10-11月:+6.4%),件量增速放缓主因经营成本增加后部分商家暂停发货、去年同期国补高基数、气温偏高影响冬季服装销售。12月件均价同比-1.0%(10-11月:-5.8%)、环比10-11月反季节性上涨0.12元,主因反内卷提振效应仍在、去年同期价格竞争激烈造成低基数。4Q25,快递行业件量同比+5.1%(3Q25:+13.4%),件均价同比-4.2%(3Q25:-5.8%)。1月截至18日,揽收/派送量累计估算同比-6.8%/-4.5%,同比下滑主因元旦放假与年货节错期。(数据来源:国家邮政局、交通运输部)

涨价压制低价商品包裹量,头部企业份额相对受益

分企业看,12月件量同比增速:申通(+11.1%)>顺丰(+9.3%)>圆通(+9.0%)>行业(+2.6%)>韵达(-7.4%),件均价同比增速:申通(+15.4%)>韵达(+5.9%)>行业(-1.0%)>圆通(-1.4%)>顺丰(-5.1%)。电商快递中,圆通件量增速快于行业,价格同比降幅收窄(10-11/12月:-2.8%/-1.4%)。韵达主动放弃低价件,延续件量同比下滑、单价改善趋势。申通11-12月合并丹鸟物流,量价表现均亮眼。快递涨价主要压制低价商品包裹量,头部企业件量份额相对受益,圆通/申通/极兔/韵达4Q件量份额环比3Q分别+0.3/+0.3/-0.4/-1.0pct。此外,顺丰件量结构持续调优、价格同比降幅持续缩小(3Q/4Q:-13.2%/-7.9%),“增益计划”效果逐步体现。

极兔与顺丰宣布互相持股,加速快递出海

1月15日,顺丰控股与极兔速递宣布互相持股,双方将以82.99亿港元现金相互认购对方新发行的股份(顺丰H股,极兔B类股份),不涉及外部融资。预计交易完成后顺丰持有极兔10.00%股权并获得1个董事席位,极兔持有顺丰4.29%股权,均设置5年锁定期。

风险提示:旺季景气不及预期;价格竞争恶化;行业增速低于预期。

研报:《多重因素扰动12月件量增速》2026年1月21日

沈晓峰 分析师 S0570516110001 | BCG366

林珊 分析师 S0570520080001 | BIR018

耿岱琳 联系人 S0570124070117 | BVZ964