炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

内容概要

► AI产业链的各个环节——芯片层、基础模型层和垂直应用层——呈现出不同的创新和竞争格局,当前芯片和基础层的头部企业集中度比应用层更显著。本文研究为什么不同产业环节会出现这样的情况,现有领先者能否维持先发优势,最终可能趋向什么样的产业格局。

► 本文引入“熊彼特创新模式”的理论视角。若一个产业的创新活动集中度低,有大量新企业进入,竞争格局不稳定,则其创新模式称为“熊彼特I型”;若创新活动的集中度较高,主要是先发企业在创新,竞争格局强者恒强的“马太效应”明显,则其创新模式称为“熊彼特II型”。基于美国专利局和Orbis数据库2000-2023年的美国企业专利,本文对包含AI模型和芯片在内的36个技术门类进行了定量分析,并应用Epoch AI的知名模型产品数据进行交叉验证,发现模型和芯片领域的创新模式属于熊彼特II型。

► 进一步分析影响创新活动马太效应的产业经济逻辑。本文发现,产业的4个特征——①主导设计的收敛程度、②产业创新知识的主要来源、③新产品的通用性、④客户变更产品的转移成本——都直接影响马太效应。在其他条件相同情况下,产品主导设计越收敛、创新知识来源主要依赖于实践积累(“干中学”、“用中学”)、产品通用程度越高、或客户转移成本越高,则产业的马太效应越强;反之,若主导设计发散、知识来源主要依赖于科学技术突破、产品定制化程度高、或转移成本低,则马太效应越弱。

► 当前阶段,AI芯片的主导设计收敛、产品通用程度高、客户转移成本高;基础模型的主导设计收敛、知识来源主要是实践积累、产品通用程度高。所以芯片和模型领域更多展现出强马太效应的特点。垂直应用领域不存在主导设计,B端产品定制化成分更多,C端产品客户转移成本较低,故整体上马太效应较弱。

► 相比于熊彼特I型创新模式的产业,后发国家II型产业的创新追赶更需要政府的支持,因为II型产业的马太效应强。要追赶国外领先企业,我国在芯片和基础模型领域不宜分散投资,建议重点支持国内第一梯队企业,“投大投强”可能比“投小投早”更合理。同时,由于II型产业的客户转移成本高、知识主要来源于实践积累,建议政府以公共采购、购买补贴、示范应用等政策工具创造有利于本土芯片和模型厂商的需求环境,鼓励优先使用本国产品。

► 风险提示:AI产业出现革命性创新技术,使主导设计发生重大改变。

关键词:人工智能 基础模型 芯片 马太效应 创新格局

研究员:徐磊

一、AI产业创新竞争的终局判断难题

随着生成式人工智能的诞生,国内外众多企业竞相发布产品,有企业一开始处于第一阵营,逐渐掉队;也有企业初时默默无闻,后来居上。令人困惑的是,AI产业领域的不同环节展现出迥异的创新和竞争格局。在垂直应用层,不论是to B还是to C都展现出“百花齐放”的态势。AIGC应用遍布文档、编码、图文、聊天、搜索以及智能助手等各个细分赛道,既有AI原生app等形态,也有插件和模块嵌入等形态。2025年8月国内就有30个AI产品的月活跃用户数量(MAU)超过100万;全球有40个AI产品的MAU超过1000万[1];美国的通用类和垂直类AI产品就至少有40个[2]。在模型层,尽管一度出现过“百模大战”的盛况,但经过三年的竞争,市场格局逐渐收敛到只有若干家代表性企业。国外主要是OpenAI、Google、Antropic、Meta、xAI,国内则有 “基模五强”的说法[3]。在基础设施层的AI芯片设计领域,英伟达的GPU产品在市场上占据绝对主导地位。

那么在漫长的AI产业淘汰赛中,什么样的企业能笑到最后?这个问题对投资人、从业者和政府来说都较为重要。投资人要判断下一步应“抱团”投资于高估值的明星企业,还是勇于选择刚刚冒出来的创业公司;从业者面临“良禽择木而栖”的生涯选择;政府则要了解如何助力本国AI企业追赶国外。美国已经提出了“AI曼哈顿工程”[4]、“星际之门”(Stargate)等雄心勃勃的大计划,像当年的曼哈顿工程一样整合美国算力资源来训练更为强大的模型。如果后发者依靠市场资源自行追赶OpenAI等海外领先企业难度较大,我国就有必要同样集中金融、算力、数据等资源来支持本国企业。

本文就将具体讨论:当前AI产业链的不同环节是否有强者恒强的“马太效应”(Matthew Effect)?在此基础上,我们能判断哪些企业可能最终在这个领域的竞争胜出,中国应该通过什么样的政策来支持AI产业创新和追赶海外领先企业。

二、AI产业创新马太效应的定量判别

学者将产业分为“熊彼特I型”(Schumpeter Mark I)和“熊彼特II型”(Schumpeter Mark II)两类。前者创新活动集中度低,有大量新企业进入,带来新产品和服务,马太效应弱,产业竞争格局不稳定,不断发生“创造性破坏”。后者创新活动集中度高,新入局者少,主要是产业内成熟企业在创新,竞争格局较为稳定,马太效应强。领先者会通过不断的研发构筑更牢固的技术壁垒,积累技术领先优势,发生“创造性积累”。

图表1:熊彼特产业创新模式的主要区分特征

资料来源:Malerba, F., & Orsenigo, L. (1995). Schumpeterian patterns of innovation. Cambridge Journal of Economics, 19(1), 47–65. 中金研究院

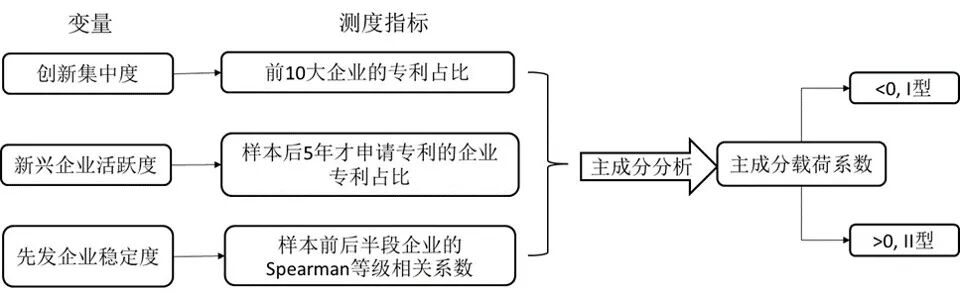

参考Breschi et al.(2000)[5],本文用3个指标来刻画产业的创新特征。指标一是创新活动的集中度,集中度越高,表明产业内的创新越趋向于头部企业,排名靠后的企业不活跃。我们用CR10(产业中专利数最高的10家企业的专利数占比)作为测度指标。指标二是新兴企业的创新活跃度,样本后5年才开始有专利的企业被认定为“新兴企业”,用它们的专利数占比作为测度指标。来自新企业的专利数占比越低,表明这个产业的创新多来自于传统企业。指标三是先发企业的稳定度,即早几年的创新者是否在后几年仍然表现出创新行为、排名是否稳定。如果早几年的头部创新者仍然也是后几年的头部创新者,说明这个产业内创新的“阶层固化”程度比较严重。我们将样本按时间分为等长的前后两段,以两个时间段内专利申请企业的Spearman等级相关系数作为测度指标。

图表2:判别产业熊彼特创新格局的算法

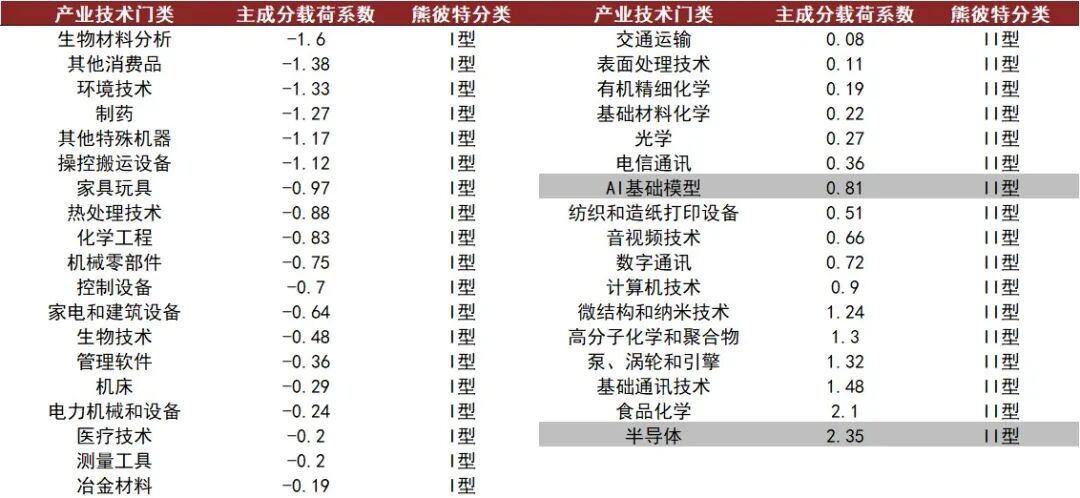

本文选择了美国专利和商标局(USPTO)在2000-2022年间由美国企业申请的发明专利为数据样本。样本分为35个产业技术门类。对每个产业计算3个创新特征指标值,再压缩到1个主成分上,计算每个产业在主成分上的载荷系数。若载荷系数大于0,则该产业的创新格局被归为熊彼特II型,小于0则是I型(图表2)。

AI芯片属于35个产业中的“半导体”产业,由其分类可推定芯片环节的模式归属。AI应用环节不适合用专利进行定量判别,有两个原因:其一,应用产品是软件,一般只申请软件著作权而非科技专利;其二,to C的应用通常与底层模型一体化——例如ChatGPT基于GPT系列模型、通义千问基于Qwen系列模型,to B应用通常作为模块嵌入到现有软件——例如Salesforce的Einstein、Adobe的Firefly,所以应用不会独立申请专利。下文将通过对产业的质性分析来讨论应用环节的模式。

由于USPTO专利样本中没有专门的基础模型这个细分产业,我们通过Orbis数据库获取代表基础模型的专利样本。经过一系列处理(详细过程请见报告原文),我们得到3.25万条最终用以分析的基础模型专利样本。将AI模型视为第36个产业,先按照前述做法单独计算这个样本的创新集中度、新兴企业活跃度和先发企业稳定度这3个指标,得到数值后,将它视作第36个产业,与前35个产业混合做主成分分析。AI基础模型的主成分载荷系数为0.81,半导体的系数为2.35(图表3),二者均大于0,故它们的创新格局都可归入熊彼特II型,创新活动会有较强的马太效应。

图表3:纳入AI基础模型专利后的主成分分析结果

资料来源:中金研究院

资料来源:中金研究院在稳健性分析中,我们以基础模型产品本身替代专利,从另一个维度来衡量基础模型产业的创新格局。我们从Epoch.AI网站上收集了2012-2024年发布的知名模型(notable model)产品[6],包括早年识别图像的语音的深度学习模型、大语言模型和多模态模型。数据清理后,保留了450个模型。将模型视作专利,同样计算了这个模型样本的3个指标——创新集中度、新兴企业活跃度和先发企业稳定度。考虑到ChatGPT在2022年问世后,具有里程碑的意义,刺激了AI基础模型热潮,故我们将新兴企业定义为2022年后才有新发模型问世的企业。得到这3个指标后,重新与USPTO样本整合为36行×3列的样本,进行主成分分析,发现AI基础模型的主成分载荷系数为2.36,甚至比半导体更大,进一步强化了其熊彼特II型的归属。我们也筛选了由美国企业发布的模型子样本,结果同样不变。

三、马太效应的经济逻辑

(一)产业主导设计收敛,则马太效应强

一个产业内可能有少数占有较大市场份额的设计方案或主流技术路线,统称为“主导设计”(dominant design)[7]。产业内的主导设计越收敛、存续时间越久,则竞争的马太效应越强(理论论证请见报告原文)。我们比较生物技术和有机精细化学的案例来说明,二者都是研发新有机物的技术,但在技术收敛程度上有较大差别。生物技术的历史经常发生重要技术革新,导致产业内的主导设计难以长期收敛。在当今生物技术领域,基因工程、微生物技术、大分子和蛋白质工程、合成生物学等多条技术路线并行发展,每个都有自己的应用场景。有机精细化学关注复杂有机分子的合成、性质、反应机理和应用,业内主流的生产路线是多步合成,从简单原料出发,通过多步反应逐步构建复杂分子骨架并进行官能团修饰,普适性强,工艺成熟[8]。其他路线如生物催化转化等是针对特定场景或未来趋势的补充和升级。图表3可见,生物技术是熊彼特I型,而有机精细化学是熊彼特II型。

(二)产业创新知识主要来源于实践积累,则马太效应强

产业技术知识从哪里来、企业如何积累知识和能力是产业创新的根本性问题。知识的一个来源是依靠科学技术研究突破,称为“科技研发”模式(scientific and technology-based innovation,STI);另一个来源是通过“传帮带”、“干中学”、“用中学”、与客户和商业伙伴“互动中学”来获得,称为“实践积累”模式(learn by doing, using and interaction,DUI)。其他条件相同情况下,一个产业的知识来源越偏向DUI模式,马太效应越强(理论论证请见报告原文)。

我们比较制药与有机精细化学的案例来说明,二者都是研发化合物的产业,但在产业知识的进步来源上有较大差别。制药技术的重要进步来自于基础科学研究和技术突破,人们通过分子生物学、结构生物学、基因组学等研究发现疾病机制、关键蛋白、信号通路等,从而找到更多靶点,针对性地研发靶向药;或基于对免疫原理的深入认知来开发对应的免疫检查抑制剂等药物。高分辨率冷冻电镜、单细胞测序等技术突破能加速靶点发现[9]。本世纪以来,有机精细化工的知识进步虽然包含分子层面的基础研究突破,但工程实践积累和创新是更直接、更关键的依赖。核心方向是过程强化(Process Intensification)理念的深入实践,即通过创新的设备和技术,在小空间和短时间内以更低的能耗和物耗实现更高的生产效率和产品质量。连续制造比传统釜式(batch)工艺效率显著提高[10],且在传质、传热、反应控制和绿色等方面实现更好的提升,能响应全球对化工生产安全、环保的要求,其可靠稳定性和成本效益达到了大规模工业推广的临界点[11]。从产业化应用的里程碑意义、对生产模式的重大影响以及对行业核心痛点(安全、环保、成本)的响应来看[12],以过程强化为代表的工程层面技术进步是精细化工近年的主要推动力。图表3可见,制药业是熊彼特I型,而有机精细化学是熊彼特II型。

(三)新产品的通用性高,则马太效应强

根据带给用户的价值或效用,新产品可分为通用品和定制品两大类。对于客户来说,有些产品是通用品,例如家庭日用品、手机、乘用车等等,但也有相当多的定制品,必须根据客户的特定情况和需求来定制开发,例如建筑、咨询、客车和商用飞机制造等都有定制化的成分。其他条件相同情况下,一个产业的新产品标准化程度越高,马太效应越强(理论论证请见报告原文)。

下文通过工业软件的案例来说明。同属于工业软件,产品研发设计类软件(如CAD、CAM等)和业务管理类软件(如供应链、财务、人力资源管理软件)有诸多相似点,但在功能通用程度上有较大不同。前者功能相对标准化,而后者需要为客户定制解决方案。研发设计类软件的功能具有较强通用性,它主要应用于设计产品,设计所需的软件模块相似,供设计人员在开发过程中选择。例如,不管设计什么机械零部件,用的CAD软件都是一样的,用户购买下载的是同一份软件,按需调用内置模块即可。与之不同,业务管理类软件应用于业务流程,涉及人的管理,不同国家地区、不同产业和企业的业务流程有较大差别。比如政府、大企业、中小企业的管理流程不同,连续工业、离散工业和服务业的供应链、人力资源管理复杂度迥异。所以管理软件通常需要供应商深入理解行业需求,为客户量身定做方案,在交付部署时调试流程和配置模块,嵌入到客户的现有其他业务系统里,而非客户买一个软件拷贝就能直接应用。

对应地,二者的创新格局就有明显的差别。我们在USPTO专利样本里检索了业务管理类软件厂商(例如SAP、Oracle、Salesforce、Slack)和研发设计类软件厂商(例如Dassault、Siemens Digital Industry Software、Autodesk)的专利,前者的专利多属于“管理信息系统”(IT methods for management)类,而后者的专利多属于“计算机技术”(computer technology)。管理信息系统产业的创新格局是熊彼特I型,而计算机技术产业属于II型。所以,研发设计类软件产业的马太效应更强,业务管理类工业软件产业的马太效应更弱。

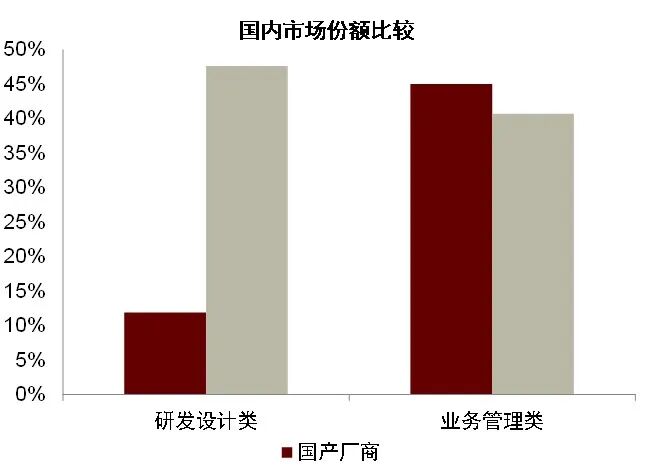

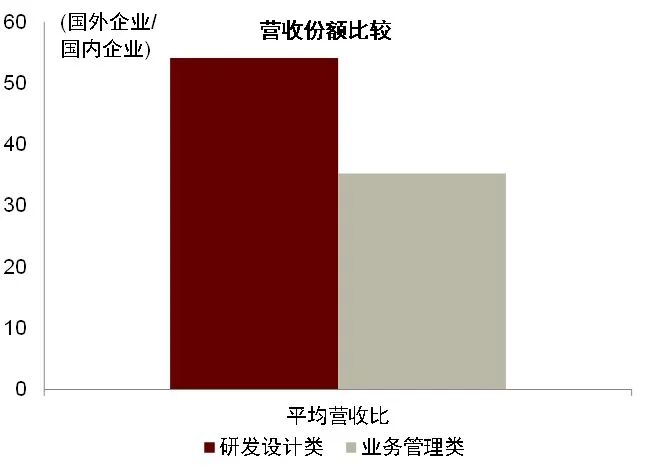

二者的差别符合我国市场上工业软件的现实。根据2023年数据,研发设计类软件市场的马太效应较强,CAD领域国内企业与国外巨头的市占率差距很大;而业务管理软件市场的马太效应较弱,以金蝶、用友为代表的国产ERP厂商在国内市场份额已经超越外资(图表4),CRM、人力资源管理等领域也涌现出多家知名的创业公司。再比较营收,业务管理类软件的国内外厂商差距也要小于研发设计类厂商,尽管二者都有几十倍的差距(图表4)。

图表4:工业软件的国内外代表性厂商比较(2023年)

注:1、上图展示了国内外厂商在中国的2023年市场份额,业务管理类软件以ERP为代表,研发设计类软件以CAD为代表。下图为它们的平均营收比,收入为2023年财年数据。2、研发设计类国外企业为Dassault Systemes、Autodesk、Siemens、PTC、Ansys、Cadence、Synopsys,国内为中望软件和浩辰软件;业务管理类国外企业为SAP、Oracle、Salesforce,国内企业为用友网络和金蝶国际。3、营收比较时,排除了西门子,因为它是一个多元化集团。

资料来源:各公司年报,中金研究院

(四)客户的转移成本越高,则马太效应强

转移成本(switching cost)是指客户从向一个供应商采购换到向另一个供应商采购所要付出的成本。转移成本高,意味着客户不愿意贸然试用新产品,后来者要替换掉先发者的难度越高,先发优势存续的概率就越大。转移成本较高,在高端装备制造业体现得很明显,是我国产品追赶发达国家的一个突出阻力[13]。

我们比较汽车发动机和其他零部件来说明。发动机是交通工具的核心部件,关系到生命安全,尤其是航空发动机,对可靠性要求很高,让客户替换用新产品的转移成本非常高。整车发动机供应商发动机变更涉及整车重新标定和认证,成本高昂。其他零部件虽然也有可靠性要求,但不如发动机重要,所以整车厂选择一般零部件供应商的要求明显低于发动机,可替代性较强。在供应商招标时,发动机选择的流程更复杂。供应商需额外通过发动机整机厂商和整车厂的联合考评,内容涵盖研发能力、试验验证、生产一致性、供应链管理等多个维度。整车厂通常在项目立项初期就确定核心供应商名录,涉及多轮技术匹配和原型测试。筛选周期通常需要3-5年,远长于其他零部件[14]。供应商需证明能稳定供应高性能发动机,并满足严格的排放、效率和耐久性标准。一旦合作成立,整车厂倾向于与少数核心发动机供应商建立长期战略合作,避免频繁切换以减少技术中断风险;其他零部件领域则更易引入竞争,通过年度议价降低成本[15]。在图表3中,其他零部件属于“机械零部件”类,归入熊彼特I型;而发动机属于“泵、涡轮和引擎”,归入熊彼特II型,马太效应强于前者。

(五)AI产业的对应特征

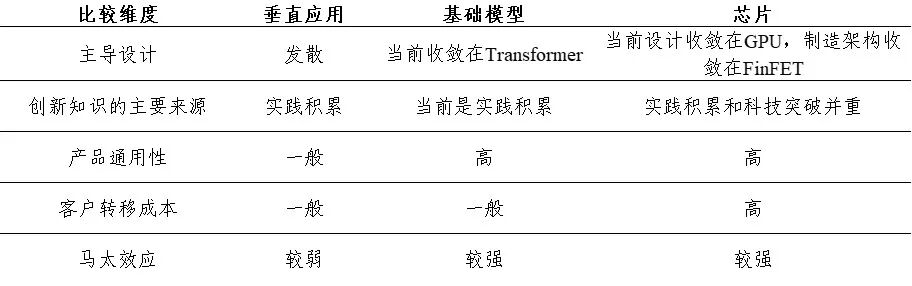

在主导设计收敛与否方面,垂直应用与其具体功能和所在行业直接相关,分散的行业和功能需求导致垂直应用不存在主导设计。在基础模型领域,Transformer架构和缩放定律(scaling law)是生成式大模型时代的主流技术路线。在AI芯片(尤其是云端芯片)设计领域,GPU是目前毫无疑问的主导设计;制造领域,芯片架构主流是FinFET。

在创新知识的主要来源模式方面,AI垂直应用产品的进步主要体现为DUI模式,有极强的“用户-开发者”反馈效应[16]。AI基础模型领域,ChatGPT诞生后基础模型的技术进步更体现为DUI模式。各个厂家模型都是基于Transformer架构确立的主导设计,通过不断的工程优化调整、扩充参数和模态增加来丰富功能、提升性能。AI芯片制造的产业知识进步则是DUI模式和STI模式的结合产物。前者更多体现在成熟制程上,产能提升、良率优化、工艺迭代等都依赖经验积累。3nm以下的先进制程则需要GAA等新架构[17],匹配新型材料。量子物理、材料科学等原理突破至关重要。设计领域,技术进步同样呈现两种模式的结合,既依靠系统性的工程优化,也有类脑芯片、光子芯片等全新架构和原理探索。

在产品通用性方面,云端大模型训练和推理AI芯片是标准的通用性产品,一般情况下毋须针对个体客户进行定制化设计开发。基础模型的通用性程度较高。目前国内外的基础模型产品功能基本相近,只是性能和效果有差别。面向消费者的AI应用与基础模型是一体化的,通用性较强,但嵌入企业软件的AI应用则有一些定制化成分,尤其在企业核心业务系统上。

在客户转移成本方面,面向消费者的to C应用及其背后模型的转移成本较低。但企业级AI应用及模型深度嵌入了客户的管理信息系统,转移成本较高。AI芯片目前的转移成本很高,基础模型厂商一般优选英伟达的GPU,迁移使用其他芯片的意愿不足。

图表5:AI产业的对应特征归纳

资料来源:中金研究院

资料来源:中金研究院综上所述,AI产业的芯片、基础模型和垂直应用在以上四个维度呈现出不同的经济逻辑(图表5)。芯片的主导设计收敛、产品通用程度高、客户转移成本高。基础模型的主导设计收敛、知识来源是实践积累、产品通用程度高,只是客户转移成本一般。芯片和模型都在3个维度上展现出有利于马太效应的特点,故产业内竞争的马太效应强。垂直应用只在知识来源维度上展现出有利于马太效应的特点,故效应整体较弱。

四、结论与启示

(一)AI模型和芯片领域的马太效应较强,垂直应用领域较弱

定量判别和经济逻辑分析都表明,AI基础模型和芯片领域的创新和竞争有较强的马太效应,属于熊彼特II型产业;而AI垂直应用的马太效应较弱,更有可能偏向熊彼特I型。

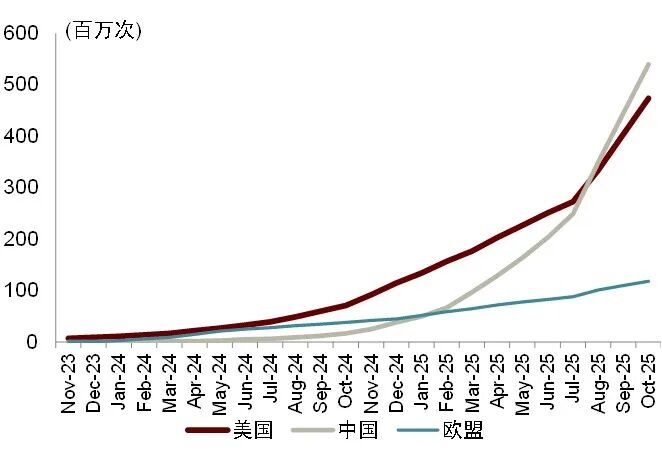

这个分析结果与本文开篇所述的产业现实状况较为符合。AI应用领域“百花齐放”,娱乐、健康医疗、金融、交通、互联网等不同产业领域都有或多或少的应用产品[18]。基础模型领域,不论是国内还是国外,现在都只有5家左右主要的公司竞争,全球范围内以OpenAI的GPT系列和Google的Gemini系列最为领先, 但中国也有DeepSeek、Qwen等非常优秀的模型,全球开源模型的累积下载量和使用量占比(图表6,图表7),中国已经超过美国,总体上与美国模型的身位差距有限。AI芯片领域英伟达独占鳌头,Google以其新一代TPU展现出强劲的追赶之势;芯片制造则以台积电为龙头。

图表6:全球开源AI模型下载量统计

资料来源:https://atomproject.ai/,中金研究院

资料来源:https://atomproject.ai/,中金研究院图表7:全球开源模型的使用量占比

资料来源:https://atomproject.ai/, 中金研究院

资料来源:https://atomproject.ai/, 中金研究院需要说明的是,DeepSeek是后起之秀,而国内最早的百度、百川等模型企业现在已不被列入“基模五强”[19],上一代决策式AI“四小龙”旷视、依图等公司在生成式AI时代黯然失色,怎么解释基础模型“强者恒强”?一个原因是我们不能机械化地理解马太效应。熊彼特II型产业的先发优势较为显著,是指概率较大,不意味着绝对化的“强者恒强”,更不意味着一家垄断。任何一个产业的头部阵营有复杂的动态竞争过程,何况这是一个方兴未艾的产业,后面可能还有很多变化。商业竞争有诸多偶然因素在影响结果,本文关注的只是产业技术和市场因素,创业者个人素质、管理团队、宏观经济时局等都会产生影响。另一个原因是从决策式AI到生成式AI,基础模型的主导设计发生了重大嬗变,CNN、RNN等模型在当前不再是主流,产业知识进步一度依赖STI模式(Transformer架构和scaling law等革新),所以才有了格局的变化,第三部分的经济逻辑判断依然成立。

(二)政策启示

1、重点支持AI模型和芯片领域的国内第一梯队企业

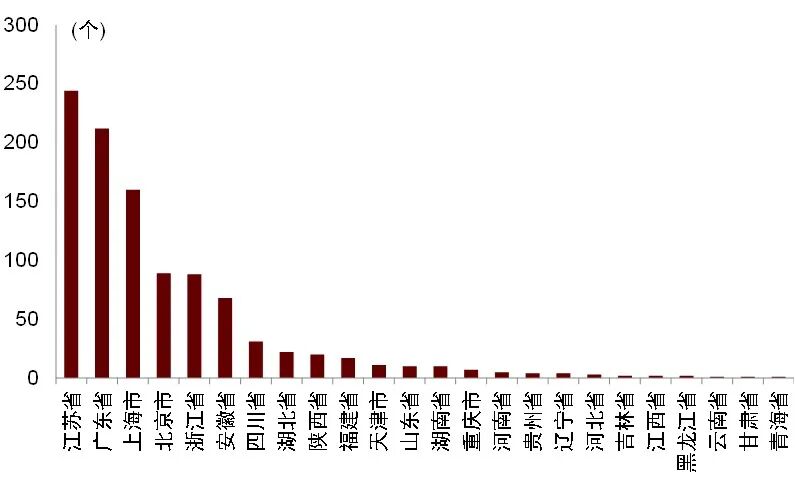

过去,我国在芯片和基础模型领域的投资较为分散。2015-2024年间,在芯片半导体领域我国融资企业1015家,其中由国家级基金投资的企业111家,被投企业广泛分布在各个省市(图表8)。2022年末ChatGPT问世以来,由中央和地方政府引导基金投资的大模型企业26家[20],被投企业数量同样略多。

图表8:2015-2024年有融资的半导体企业数量的地理分布

资料来源:清科私募通, 中金研究院

资料来源:清科私募通, 中金研究院分散投资方式有待商榷,政府引导基金宜集中资源支持经过市场初步筛选的头部企业。因为AI基础模型和芯片作为熊彼特II型产业,有明显的马太效应,II型产业里具有先发优势的公司或大企业胜出概率更高,那么追赶OpenAI和英伟达这样的先发企业,后发企业的风险更大、资源消耗更多。所以,在基础模型和芯片领域,建议支持国内第一梯队的企业,发挥它们的力量。这些第一梯队企业经过了市场初步筛选,政府的资金再进行加注,有助于它们以更雄厚的实力去追赶海外领先企业,以免在强者恒强的竞争中被对手拉开差距。对于这两个领域,“投大、投强”可能比“投小、投早”更有意义。而且,集中支持也有助于产业内的落后产能出清,推动“反内卷”,有利于产业的健康发展。

但应当说明的是,上述建议主要针对政府引导基金。对于纯私人资本,宜让它们自由选择,以保留“反共识”投资的空间,为可能从不为人知角落崛起的创新型企业和新技术路线留下空间。

2、以需求面政策拉动AI模型和芯片发展

在AI模型和芯片的追赶过程中,需求面政策将扮演重要角色。在芯片领域,客户的转移成本高。高转移成本的产业里,新产品新工艺万一质量不过关,会给客户造成较大损失,所以客户通常不大愿意贸然采纳创新。即使不会有较大损失,客户对老品牌的偏好和保守认知也会阻碍他们去“尝鲜”。为此,需求面政策能为创新提供市场空间,帮助新产品新工艺找到试用场景,在使用过程中逐渐提高改善、教育市场、摊薄成本。在基础模型领域,技术的知识来源和进步主要依靠实践积累。当一个产业的知识学习要依赖干中学、用中学、互动中学时,需求面政策正好为其创造了市场机会,让新产品、新工艺在市场实践中锤炼打磨。

为此,建议政府以公共采购、购买补贴、示范应用等政策工具创造有利于本土芯片和模型厂商的需求环境,鼓励优先使用本国产品。美国和日本政府当年都组建自己的芯片联合研发体SEMATECH和VLSI项目,要求成员企业必须使用本土半导体设备企业的产品[21]。同样,我国亦可考虑以第一梯队企业领衔组建AI模型和芯片的联合研发体,与芯片设备企业紧密合作,优先采购本国设备和芯片,为其提供一个稳定、有规模的市场,由此在AI产业链上形成“制造装备-芯片算力-模型训练”的“用中学”、“干中学”环境。

资料来源

[1]数据来源:“AI产品榜”(AICPB.com),https://dnipkggqxh.feishu.cn/wiki/VOmnw4XwwikE2Jksri5cFR9Lnzg?sheet=BP0qXR,https://dnipkggqxh.feishu.cn/wiki/VOmnw4XwwikE2Jksri5cFR9Lnzg?sheet=4bb8c8

[2]数据来源:https://a16z.com/the-ai-application-spending-report-where-startup-dollars-really-go/

[3]https://app.xinhuanet.com/news/article.html?articleId=8b70c42cc8bbec61ee6535c54f76ec69

[4]https://epoch.ai/gradient-updates/how-big-could-an-ai-manhattan-project-get

[5]Breschi, S., Malerba, F., & Orsenigo, L. (2000). Technological regimes and Schumpeterian patterns of innovation. Economic Journal, 110(463), 388–410.

[6]该研究机构定义知名模型需满足以下任一标准:(i) 在公认基准测试中实现技术突破;(ii) 高被引(超过1000次引用);(iii) 具有历史意义;(iv) 被广泛应用。

[7]Suarez, F. F., & Utterback, J. M. (1995). Dominant designs and the survival of firms. Strategic Management Journal, 16, 415–430.

[8]Webb, D., & Jamison, T. F. (2010). Continuous flow multi-step organic synthesis. Chemical Science, 1(6), 675–680. Raby-Buck, S.E., Devlin, J., Gupta, P. et al. (2025). Continuous flow chemistry for molecular synthesis. Nat Rev Methods Primers 5, 44.

[9]参见http://www.simm.cas.cn/web/xwzx/ttxw/202403/t20240311_7023570.html,https://www.nature.com/articles/s41588-024-02019-8

[10]Grillo G., Cintas P, Colia M, Calcio Gaudino E and Cravotto G. (2022). Process intensification in continuous flow organic synthesis with enabling and hybrid technologies. Frontier of Chemical Engineering, 4:966451.

[11]Pagliaro, M., Della Pina, C., & Ciriminna, R. (2022). Continuous flow single-atom catalysis: A viable organic process technology? ChemCatChem, 14(21), e202200768.

[12]例如参见 https://mp.weixin.qq.com/s/udl_rZD0hx9F9EmzyprGLw,https://www.chemnews.com.cn/c/2020-06-19/660455.shtml,谷杰, 王名贤, 陈文霆, 等. 微通道连续流反应器用于传统搅拌釜的工艺改造[J].现代化工, 2012, 32(03):71-73.

[13]中金公司:《大国产业链》,中信出版集团2024年版。

[14]参见https://finance.sina.com.cn/stock/relnews/us/2020-05-26/doc-iirczymk3624917.shtml。

[15]参见https://finance.sina.cn/2023-07-13/detail-imzaqakp5864337.d.html

[16]中金公司:《创新:不灭的火炬》,中信出版集团2022年版。

[17]参见https://so.html5.qq.com/page/real/search_news?docid=70000021_3096032f4ec27152&faker=1

[18]中金公司:《AI经济学》,中信出版集团2024年版。

[19]参见https://www.thepaper.cn/newsDetail_forward_30805169

[20]数据来源:清科私募通。

[21]徐磊,赵扬:《产业追赶的举国体制:来自发达国家的经验》,中金研究院报告2022年。

本文节选自2025年12月23日中金研究院已发布的《人工智能产业创新:强者的游戏?》

徐磊 分析员 SAC 执证编号:S0080523050002 SFC CE Ref:BRO889