炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:未来智库)

一、3D 打印行业:增材制造奇点已至,从小众走向 主流

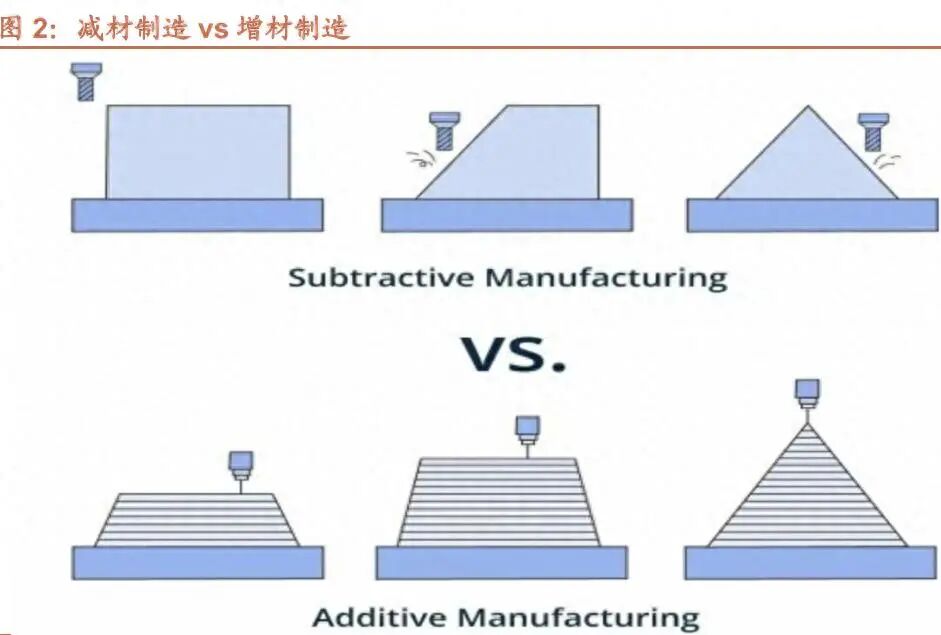

什么是 3D 打印?3D 打印是一种以数字模型文件为基础,通过逐层堆积材料(如 金属粉末、光敏树脂、工程塑料等)来制造实体物品的增材制造技术。区别于传 统减材制造(如切削、打磨、雕刻)“去除材料”、等材制造(如注塑、冲压、铸 造)“材料变形”的思路,3D 打印核心是“从无到有、层层叠加”,完整流程主 要分为四个核心步骤:

数字建模:生成3D模型文件。首先通过CAD软件(如SolidWorks、Blender) 设计,或用 3D 扫描仪获取物体的三维数字模型,最终导出为 STL 格式文件 (3D 打印的通用模型格式)。

切片处理:转换为打印指令。用切片软件(如 Cura、PrusaSlicer)将 STL 模型“切成”数百层的二维截面,同时设置打印参数(如层高、速度、支撑 结构),最终生成 GCODE 格式文件(打印机能识别的控制指令)。

实体打印:逐层堆积材料。将 GCODE 文件导入 3D 打印机,打印机根据指 令,通过熔融挤出/光固化/烧结成型等方式,将材料(塑料、树脂、金属等) 逐层堆积、固化,完成实体的成型。

后处理:优化成品效果。打印完成后,去除支撑结构、打磨抛光、喷涂上色 等,最终得到符合要求的实体物件。

3D 打印(增材制造)与传统制造(减材、等材制造)在制造原理、适用场景、 成本结构等方面存在本质差异,综合来讲 3D 打印具备 5 点优势:定制化、缩 短研发周期、复杂件一体化、降低小批量生产成本、材料多元适配突破限制。 与传统制造并非对立关系,而是各有优势的互补技术,未来或形成“增材+减材” 的混合制造模式。

制造原理上:减材/等材 vs 增材。传统制造以减材制造(如车削、铣削、 磨削)为主,通过切割、打磨等方式从整块原材料中去除多余部分,材料浪 费率可达 60%以上,部分复杂零件甚至超过 90%;等材制造(如铸造、锻 造、注塑)则是将原材料加热熔融或加压塑形,但铸造等工艺也会因浇冒口、 废品等产生大量材料损耗。而 3D 打印遵循“叠加”原理,将金属粉末、树 脂、塑料丝等原材料以层为单位逐层堆积,实现“近净成形”生产,最终成 品仅需少量打磨、抛光即可使用,原材料的利用率可达到 90%以上,整个 生产流程环保节约,对于钛合金、高温合金等贵重材料而言能显著降低生产 成本。

生产流程上:流程固化 vs 数字化驱动。传统制造的生产流程具有强固化属 性,例如,汽车零部件的铸造生产,仅模具开发就需数月时间,且模具一旦 定型,难以快速修改。而 3D 打印则以数字化为核心驱动,整个过程无需 开模,模型的修改仅需在数字化层面完成,实现“设计即生产”的快速响 应,在小批量、定制化生产中成本优势显著。

结构复杂度适配上:高约束 vs 无约束。传统制造对产品结构复杂度存在严 格约束,对于内部空腔、镂空结构、复杂曲面等异形件,需拆分加工后再组 装,不仅精度难以保证,还可能因结构限制无法生产。而 3D 打印则打破结 构复杂度的壁垒,由于采用逐层堆积的方式,无论是内部交织的流道、镂空 点阵结构,还是一体化的复杂组件,都能一次成型。同时,实现复杂的轻量 化结构是 3D 打印节省材料的一大亮点。它能够在保证性能的前提下,精确 地“按需使用材料”,从而显著减轻零件重量。这在航空航天等领域尤为重 要,减轻重量能带来显著的燃油节约和性能提升。此外,3D 打印桌面级 FDM 设备精度通常在 0.1-0.3mm,而工业级 SLM、SLA(立体光固化)设备精度 可达到 0.01-0.1mm,能满足多数通用场景需求。在材料性能上,3D 打印零 件的性能则与打印材料、工艺参数密切相关,部分金属 3D 打印零件通过后 续热处理,性能可媲美甚至超越传统锻造件。

从技术路线上看,按材料可分为金属与非金属,按成型原理可分为挤出成型、 光固化成型、烧结/粘结成型三大类、7 种技术路线。3D 打印的 7 大技术路线核 心围绕成型原理、材料适配、精度/效率、工业价值分析展开,覆盖从消费级到 工业级(风电/航发/医疗等)的全场景。其中金属成型优选 SLM(高精度小件) /EBM(难熔金属、适合大型航空件)/LENS(大尺寸金属件);非金属涵盖树脂 成型 SLA(光固化低成本)/PJ(高速高精度打印)、桌面级消费打印 FDM(挤 出成型成本低、上手门槛低)、全彩模型/沙盘 3DP(适合建筑、文创,支持全彩 色粉末)。

按下游应用,消费级与工业级市场同步爆发。消费级市场持续“破圈”,个性化 手办、玩具持续走红社交平台,随中低端设备价格下降,叠加 AI 建模工具普及, 使得入门和设计门槛下降,让“人人皆可造物”成为现实。工业级领域更是成为 制造业“刚需”,3D 打印+三维扫描可大幅缩短汽车研发周期,在 3C 消费电子 领域,小米 Watch 5 的钛合金表链、苹果 iPhone Air 与 Apple Watch Ultra 3 的 核心部件均采用 3D 打印技术,金属 3D 打印正迎规模化应用元年。

二、3D 打印空间广阔:国产力量主导全球,工业消 费双线爆发

1、全球 2024-2034 行业规模 5 倍增长突破千亿美元

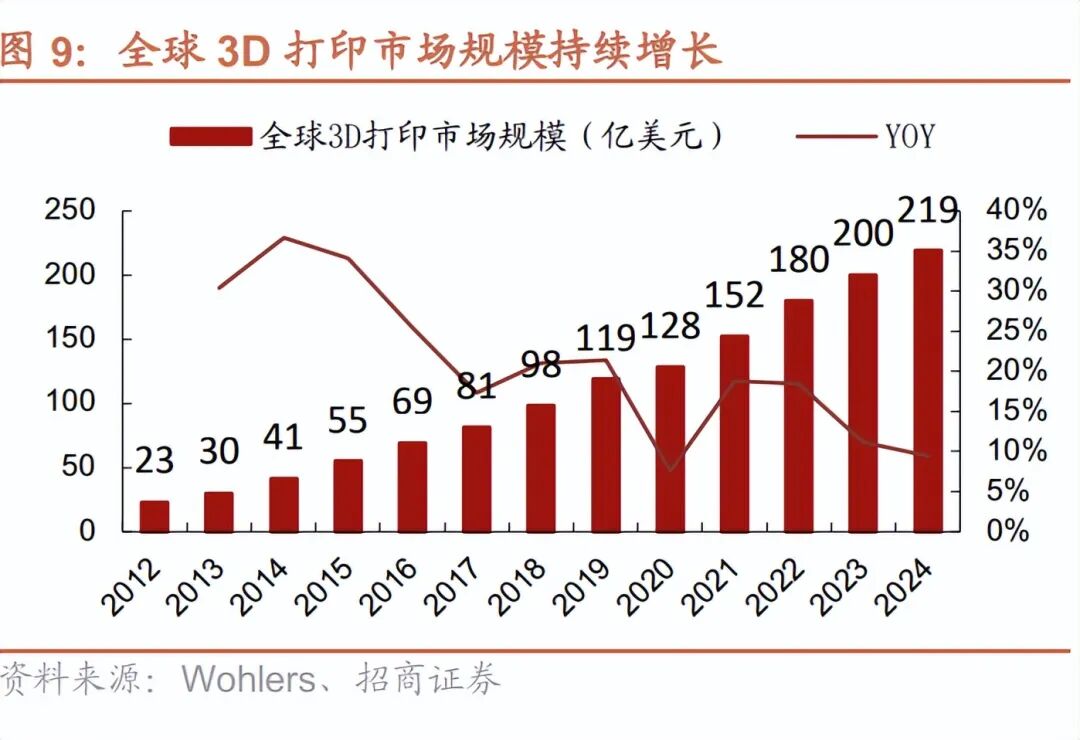

全球 3D 打印市场稳步增长,下游以汽车/消费/航天为主。根据 Wohlers Report 数据,2024 年全球 3D 打印市场规模 219 亿美元,同比增长 9.31%,2014-2024 年期间 CAGR 达 18%,预计 2034 年行业规模有望突破 1145 亿美元。从下游应 用来看,2022 年全球 3D 打印下游以汽车、消费品、航空航天、学术、医疗等 为核心,分布占比 15.8%、14.5%、13.9%、12.3%、12.1%。全球 3D 打印市场 正处于高速增长的“黄金时代”,未来伴随技术创新和应用拓展,市场增长潜力 将进一步释放。

分技术占比来看,非金属以 FDM 为主,金属以 SLM 为核心。根据 Wohlers 数 据,2024 年全球 3D 打印非金属路线以材料挤出成型(Material Extrusion)为 主,占比达 61.6%,其中以 FDM(熔融沉积成型,Fused Deposition Modeling) 技术为核心,是消费级应用的主流技术;金属路线以粉末床熔融(Powder Bed Fusion)为主,占比达 89.4%,其中 SLM(选择性激光熔融,Selective Laser Melting)为工业级金属打印绝对主力,适配所有高端金属材料。

中国 3D 打印产业近年来呈现指数级增长态势,已成为全球最具活力和增长潜 力的市场。根据增材制造产业数据,中国 3D 打印市场规模在 2024 年已达到 530 亿元,预计 2025 年将达到 700 亿,同比增长约 30%,并将推动产值在 2030 年 突破 1500 亿元。“十四五”期间中国增材制造产业发展成就呈现规模跃升、主体 壮大、生态完善的特点。目前行业企业数量已超过 2000 家,包括新三板在内的 上市公司25家,国家级专精特新小巨人企业60余家,形成百花齐放的产业格局。 根据华经产业研究院数据,当前中国 3D 打印下游应用分布占比依次为:工业机 械(20%)、航空航天(17%)、汽车(14%)、消费电子(13%)。

中国 3D 打印机产销量同步增长,外销占销量大头。产量方面,中国 3D 打印设 备产能持续释放,2024 年工业级设备产量已达 341.8 万台,同比增长 22.6%, 2025 年预计将超过 400 万台。根据国家统计局发布的数据,2025 年 1-9 月增材 制造装备产量同比增长 40.5%,11 月单月产量同比增长更是高达 100.5%,凸 显产业生产端的强劲活力。出口方面,中国 3D 打印产业“走出去”成效显著, 2025 年 1-11 月 3D 打印设备出口量达 448 万台,已超过 2024 年全年的 378 万 台,同比增长 29.6%;出口金额达 98.66 亿元,同比增长 31.9%。从出口结构 来看,消费级 3D 打印设备占据绝对主导,2025 年前三季度出口的 348.8 万台 桌面级设备占比高达 99.9%,平均单价约 1988 元/台,表明中国已在消费级 3D 打印赛道构建起完善的出口导向型产业链,成为全球重要的产品供应地。

2、工业级:中国份额崛起,商业航天为主线

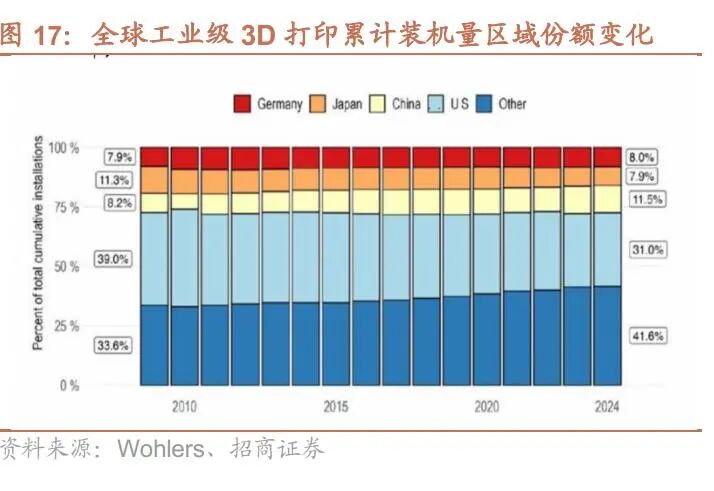

全球工业级 3D 打印市场呈现“欧美主导、中国崛起”的竞争格局。从工业级 3D 打印机累计装机量区域份额来看,全球核心玩家仍以德国和美国企业为主, 2024 年美国仍以 31%占据主导,德国以 8%位居第三,值得注意的是中国从 2009 年的 8.2%增长至 2024 年的 11.5%。从工业级 3D 打印机销量来看,2024 年全 球销售量为 18773 台,同比下滑 26.79%,主要系桌面级 3D 打印机对低端的工 业级 3D 打印机替代。

从竞争格局来看,金属 3D 打印中国铂力特(维权)发展迅速,高分子 3D 打印仍以美德 为主。2024 年金属 3D 打印市场,德国 EOS 以 41%的市占率位居全球第一,中 国铂力特市占率提升至20%位列全球第二;高分子3D打印市场美国3D Systems 以 17.6%位列第一,以色列 Stratasys 以 17.1%位列第二。

航空航天领域:核心刚需领域,渗透率持续提升。航空航天领域因零部件结构 复杂、精度要求高、轻量化需求迫切,成为工业级 3D 打印的核心应用场景。

航天领域,3D 打印技术已成为火箭发动机等关键部件的核心生产方式。 SpaceX 率先将其大规模应用于龙飞船、猎鹰火箭制造,国内新研制的火箭 发动机中 60%以上零部件可通过 3D 打印生产,实现发动机组件数量减少 80%,制造周期缩短 70-80%,成本和重量降低 40-50%,其中天鹊 12B 发 动机 3D 打印零件占比达 70%以上。

航空领域,国际航空巨头空客、波音均大规模采用 3D 打印技术:空客 A350 XWB 客机的碳纤维座椅支架通过 3D 打印制造,单架飞机减重超 200 公斤, 年节省近百万欧元燃油成本。

商业航天已成为核心主线:商业航天需将航天制造从任务型研制推向高频发射和 批量交付,制造体系需满足快迭代、低成本、轻量化、高可靠性的核心需求,3D 打印在这些维度具备核心优势。同时,商业航天要求结构件一体化以减少零件数 量、焊点和装配工序,3D 打印可将多零件、多焊接、多装配的长流程变为一次 成型和少量后处理。商业航天对 3D 打印的需求主要来自两大主线:一是可重复 使用火箭的高频验证迭代需求,二是卫星的批量交付需求。 商业化层面,随着可复用发动机、液氧甲烷、渡线推进等进程及发射节奏加快, 3D 打印逐步从打样试制走向稳定批号生产,带动设备、粉末材料、后处理及检 测能力系统性扩容。3D 打印在航空航天及商业航天领域商业化落地的难点并非 能否打印,而是批量交付,痛点在于工艺窗口和一致性(致密度、残余应力、变 形控制等)、后处理体系、检测检验周期及质量回溯等方面。

消费电子:金属 3D 打印大规模批产元年。2025 年 12 月 25 日晚,小米 watch5 正式发布官方确认金属表链采用钛合金 3D 打印,根据 IDC 数据,全球智能手表 2025 前三季度出货量 1.2 亿台,中国智能手表市场出货量 4004 万台,如果其中 有 10%采用 3D 打印技术,都将是巨大市场。

当前国内外主流厂商正积极将金属 3D 打印技术应用在产品的零部件制造,如 折叠屏手机轴盖、智能手表表壳、USB-C 接口等进行批量生产,国内品牌中, 荣耀 MagicVs3 折叠屏手机继续采用 3D 打印的鲁班钛金铰链轴盖,实现 50 万 次折叠无忧;OPPO Find N5 的翼板与外转轴中框由铂力特通过金属 3D 打印技 术制造,助力机身实现轻薄化设计。国际品牌中,苹果公司也通过招聘金属 3D 打印人才积极布局相关工艺。

3、消费级:从极客工具走向大众创意,iPhone 时刻已现

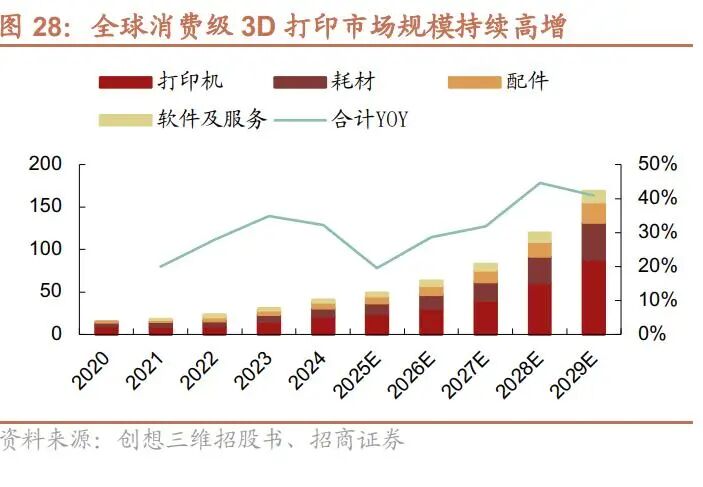

消费级 3D 打印行业增长受供需双侧共振驱动,出货量/保有量快速爆发。根据 创想三维招股书,2024 年全球消费级 3D 打印市场规模为 41 亿美元,同比+32%, 预期增长至 2029 年达 169 亿元,CAGR 达 33%。

需求端,新消费浪潮下个性化、差异化、限量款需求刚性化,2024 年 IP 经 济与潮玩热潮催生补位需求,二次元及谷子经济受众构成裂变式种子用户, 中长期来看 3D 打印正升级为“个性生产力工具”;

供给端,龙头企业推动多喷头、自动调平技术普惠,设备“开箱即用”属性 显著提升,叠加 AI 建模技术降低设计门槛,入门级设备价格下探至智能手 机水平,极大拓宽了市场普及边界。全球消费级 3D 打印机 2024 年出货量 达 410 万台,同比+17%,预计到 2029 年将增长至 1340 万台,CAGR 为 27%,保有量预计从 2024 年的 1580 万台增长至 2029 年的 4040 万台, CAGR 为 21%。

全球消费级 3D 打印设备市场集中度极高,中国企业占据绝对主导地位。2024 年行业 CR4 达 71.3%,市场资源高度向头部集中,且均为中国企业。拓竹科技: 2024 年出货量 120 万台,以 29%份额占全球市占率第一,核心优势在于自主研 发的高速运动控制系统(打印速度达传统设备 10 倍)及多色打印技术,产品覆 盖高、中、低端全矩阵,推动行业普及化。创想三维:累计出货量全球第一, 2020-2024 年累计市占率 27.9%,核心优势是高性价比入门级产品,并构建拥有 400 万用户的创想云平台及超 150 万模型的生态社区。纵维立方:全链路自研+ 全球渠道+教育/工业双场景为核心优势。智能派:全球 LCD/SLA 光固化 3D 打 印机出货量第一,自主研发的光固化树脂成本较进口低 40%,获大疆战略投资。

复盘拓竹:大疆定义无人机,影石定义全景相机,那么消费级 3D 打印定义者 毫无疑问是拓竹。

之前行业困境:2010 年前后,随着欧美巨头 FDM(熔融沉积)等 3D 打印底层 技术专利的陆续到期,全球掀起了一股 3D 打印创业热潮,但由于建模、切片、 打印等步骤复杂,消费级 3D 打印陷入“劝退期”。

拓竹成功之道:

控制系统:系统工程和算法解决打印速度问题。之前面临速度与质量不可 兼得的困境,拓竹在旗舰 X1 上采用更先进的 CoreXY 架构,从物理层面解 除速度封印;后来的入门级 A1 系列使用传统 i3 架构仍实现高速打印,核心 是无人机领域的电机控制算法(主动振动补偿、动态流量控制)。

眼睛大脑:引入微型激光雷达和 AI 机器视觉,提升打印成功率和用户体验。 拓竹通过激光雷达和多传感器实现全自动调平技术,扫描打印平台板并调整 首层打印平面,解决了手动调频的高门槛问题,且在打印前和打印中,一旦 识别失败风险,机器会自动暂停并报警,大大提升 3D 打印成功率,加速向 大众的渗透。

体验革命:像家电一样“开箱即用”。傻瓜式操作:机器出厂即调平,通过 手机 APP,用户可以像点外卖一样,在云端选择模型打印;多色打印(AMS): 传统的 FDM 打印通常只能打单色,拓竹让机器可以自动切换 4 种甚至 16 种颜色的耗材,直接引爆了潮玩和手办圈层。

生态平台:MakerWorld 建立壁垒决定一切。之前 3D 打印除了机器还要学 SolidWorks 或 Autodesk 等专业绘图软件,拓竹 2023 年上线模型共享社区 MakerWorld,并且建立了类似 YouTube 的激励机制,每年投入数亿元补贴 创作者,修筑“硬件+内容”的生态护城河。

产品策略:复制特斯拉路径。先用高端旗舰 X1 系列树立品牌形象,再推出 中端 P1 系列和 A1 系列,迅速抢占大众市场。保证品牌高端调性,其技术 下放时对市场形成了降维打击。

渠道策略:坚持 DTC(Direct-to-Consumer)策略,通过自建官方独立站 进行全球直销,掌握用户数据和定价权,同时打通软硬闭环,独立站账号直 接与 MakerWorld 社区、打印机云端服务打通。 基于上述要素,拓竹成立 5 年便实现百亿美金估值,2024 年拓竹营收约 55-60 亿元,净利润接近 20 亿元,净利率超过 30%,年出货量超 120 万,全球市占率 达 29%(深圳商报报道),牢牢占据金字塔尖的生态位。 当下时点,我们再看“竹链”上的投资机会。一是专用耗材上的“长期现金流”, 随着设备保有量的指数级增长,专用耗材(PLA、PETG 等)需求正在爆发,拓 竹通过 RFID 技术,让机器智能识别并自动配置原厂或认证耗材的参数,构建极 强耗材壁垒,若耗材厂商能切入拓竹生态将迎来巨大增长红利。二是下游生产革 命:从“大工厂”转向“分布式柔性制造网络”——3D 打印农场。 3D 打印农场定义与现状:通过多台 3D 打印机集群部署与智能管理,实现小批 量、定制化生产的高效落地,本质是分布式制造的规模化应用,打破传统工厂的 集中式生产模式,通过并行处理大幅提升 3D 打印的产能与效率。当前行业正处 于从技术探索向规模化应用的关键转型期,如汇纳科技与拓竹科技合作打造全球 最大 3D 打印工厂,计划采购铺设 15000 台设备,为全球最大 3D 打印农场。

目前 3D 打印农场聚焦消费文创领域。这是当前最活跃的市场板块,核心需求集 中在潮玩、个性化饰品、定制家居用品等。义乌等地农场主要服务玩具厂商,承 接 3D 打印龙蛋、伸缩剑等爆款产品的小批量生产,用于市场试水与推广;若销 量达标,厂商再转向注塑工艺规模化生产。此外,个性化礼品、手工艺品定制需 求显著,欧美市场此类产品好评率达 99%,为农场提供跨境订单机会。

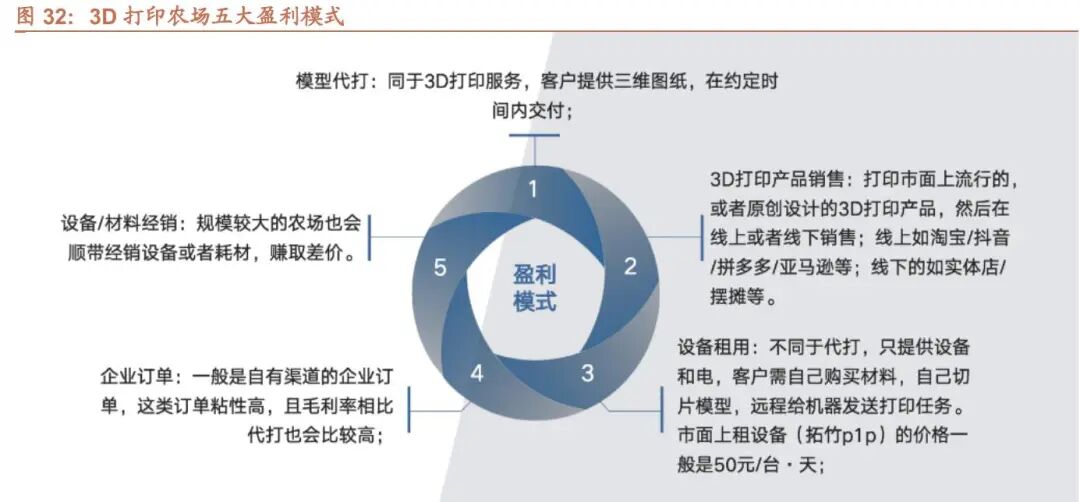

3D 打印农场核心盈利模式可以分为五类。1)订单代打服务:按打印重量 (0.08-0.3 元/克)、体积或工时计费,前期投入低、回本快;头部农场通过规模 效应提升产能,整合万台设备承接爆品订单,靠走量获利。2)自有产品销售: 通过自有销售通路(淘宝店、外贸渠道)销售自主设计的打印产品。核心策略是 控制销量避免产品过度曝光,保护“信息差”带来的高利润空间。3)设备租赁 与技术服务:大型农场凭借设备资源与技术优势,为中小企业提供 3D 打印设备 租赁、维护、操作培训等一体化服务。4)工业订单承接:大型农场核心盈利来 源,承接汽车、航空航天等行业的高精度零部件、模具工装订单。此类订单单价 高、批量稳定。5)材料经销与回收:农场可配套销售 3D 打印耗材,通过批量 采购降低成本,赚取进销差价。

产能利用率是 3D 打印农场盈利核心。65%以上的利用率是实现盈利的关键阈值, 可通过多渠道接单(电商平台、社交媒体、行业展会)提升负载。设备选型直接 影响成本结构,拓竹 P1S 等高稳定性、高性价比设备可缩短回本周期,早期普 遍实现 2-3 个月回本,部分爆品订单场景 1 个月即可回本。现阶段挑战:同质化 竞争加剧价格内卷,义乌地区玩具代打单价低至 0.08-0.1 元/克,电费高企地区 甚至难以盈利。设计原创性不足导致爆款易被仿制,IP 保护机制缺失成为行业普 遍痛点。运营层面,小批量定制订单占比高导致设备频繁切换参数,产能利用率 不足 30%,而设备超 500 台后,厂房分散会加剧资源调度难度。未来我们判断 大型农场凭借处理多材质(碳纤维+TPU)在大批量订单获取上将获得溢价、同 时头部农场整合 IP 资源授权后有望推动卖工时向卖成品模式转变。

三、产业链拆解:上游国产替代+中游生态构建+下 游全面渗透

3D 打印(增材制造)产业链以“上游材料与核心软硬件—中游设备制造与服务 —下游多元应用”为核心逻辑,各环节协同联动推动产业发展。

打印服务占比最大,材料业务同步高增。根据 Wohlers 数据,2024 年全球 3D 打印市场规模为 219 亿美元,其中打印服务/打印机销售/材料/软件销售分别实现 收 入 101/60/44/14 亿美元, 相 比 2023 年,分 别 实 现 同 比增速 +11.6%/-1.5%/+20.1%/+10.2%。

上游核心涵盖原材料、核心硬件及软件三大板块,材料降本和国产替代是当前 主旋律。

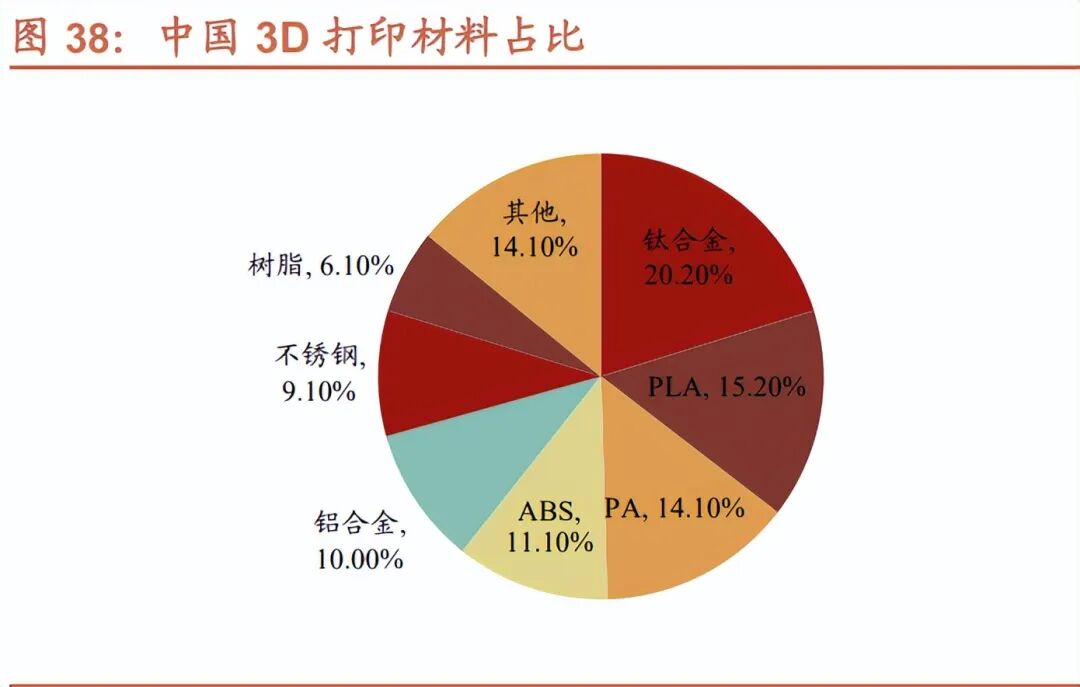

原材料:中国 3D 打印材料市场非金属占比约 60%,金属占比约 39%。

金属粉末:主要用于工业级打印,以钛合金、铝合金、高温合金等为主,是 航空航天、医疗等高端应用的物质基础。过去价格高昂是制约应用的主要瓶 颈,但近年来价格持续下行,如铂力特自制钛合金粉末售价从 2020 年的 144.5 万元/吨降至 2022 年的 78.2 万元/吨,降幅达 46%。随着国产粉末产 能释放,成本仍有下降空间,将极大推动金属 3D 打印的规模化应用。

高分子材料:消费级市场的主力,其中 PLA(聚乳酸)因其环保、低成本、 易打印的特性,占据消费级主导地位,是具备强复购属性的高频消耗品。光 敏树脂用于 SLA/DLP 技术,精度高但有一定毒性。尼龙(PA)粉末则主要 用于 SLS 工业级打印。

核心零部件:国产替代提升自主可控力。

激光器与振镜是 SLM/SLS 等粉末床熔融技术的心脏和眼睛,决定了打印的 精度和效率。过去高度依赖德国、美国进口。近年来国产替代进程迅猛,显 著降低了设备成本,提升了产业链的自主可控能力。

控制系统与软件:软件是定义用户体验和打印效果的灵魂。工业级软件仍 由海外主导,但在消费级领域,以拓竹科技为代表的厂商通过自研闭环的控 制系统和软件算法,实现对打印速度和成功率的颠覆性提升,构筑了强大的 技术壁垒。

中游呈现出工业级和消费级齐头并进的趋势,是产业链价值中枢。中游的竞争 壁垒正在从单一的硬件制造能力,转向解决方案能力和生态构建能力。在工业领 域,能够提供“设备+材料+服务”全产业链解决方案的公司将占据主导。在消费 领域,能够构建强大用户社区和模型生态的品牌(如拓竹的 MakerWorld)将拥 有更高的用户粘性和定价权,其壁垒会越来越高。

设备制造:工业级消费级竞争格局分化。

工业级设备:技术壁垒高,市场集中,主要玩家为海外的 EOS、3D Systems 以及国内的铂力特、华曙高科、金石三维等。竞争核心在于设备的稳定性、 精度、支持的材料体系以及针对下游应用的工艺 know-how。未来趋势是向 更大尺寸、更高效率、多激光器方向发展。

消费级设备:中国厂商占据绝对主导地位,全球 96%的入门级 3D 打印机来 自中国供应商。市场形成了以拓竹科技、创想三维、纵维立方、智能派“四 小龙”为首的“一超多强”格局。竞争已从单纯的性价比转向“硬件性能+ 软件生态+用户社区”的体系化竞争。

打印服务:快速增长的商业模式,客户无需购买和维护昂贵的设备。

工业级服务:由铂力特、金石三维、飞而康(银邦股份参股)等主导,为航 空航天、汽车等客户提供定制化零部件打印服务,是其设备销售业务的重要 补充和延伸。

消费级服务(3D 打印农场):新兴的规模化定制模式,通过部署成百上千 台消费级打印机,为潮玩 IP、文创产品等提供小批量、快反应的生产服务。 汇纳科技与拓竹合作打造的万台级“超级农场”是这一趋势的典型代表。

下游是 3D打印技术价值实现最终环节,正从少数高端领域向各行业全面渗透。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)