炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

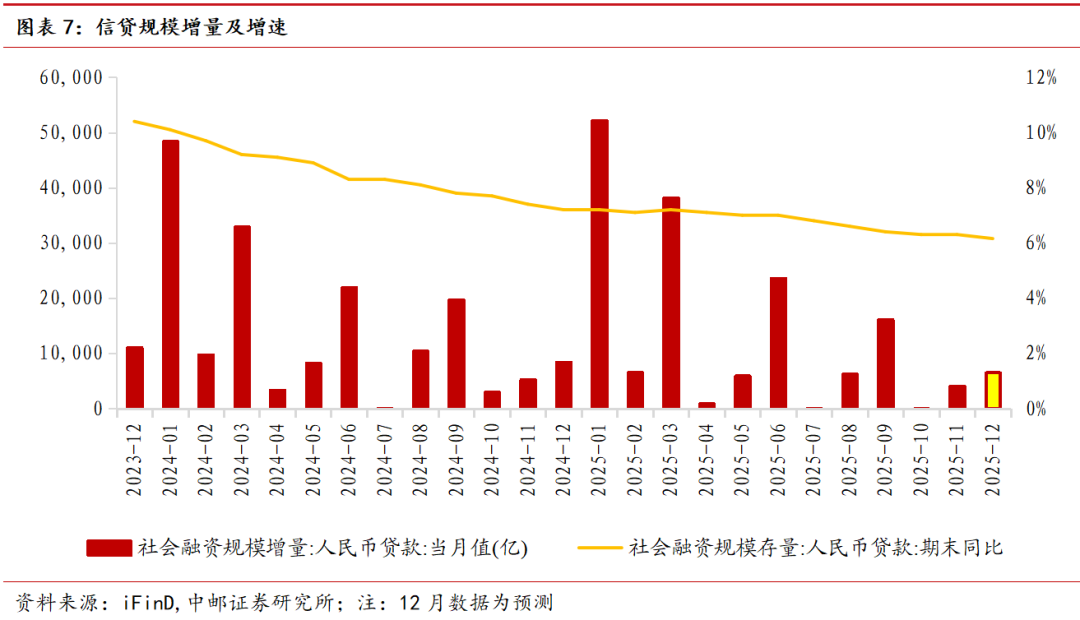

(1)12月新增信贷同比少增约2700亿元:预计12月新增人民币贷款(信贷口径)约7200亿元左右,同比少增约2700亿元。新增实体人民币贷款(社融口径)约6500亿元。四季度以来的信贷需求持续偏弱情况仍延续,部分信贷投放计划或后置至次年信贷开门红。

(2)新增信贷整体修复:12月企业经营状况指数小幅调整,预计大型企业融资需求改善。预计对公中长期贷款投放继续维持修复态势、对公短贷延续季节性正增长;居民端消费信心与经营意愿虽出现缓慢修复但总体仍处于相对低位。新一轮消费品以旧换新补贴政策在2026年1月初落地,部分消费需求后置。预计12月居民中长期贷款同比少增、短贷持续承压。

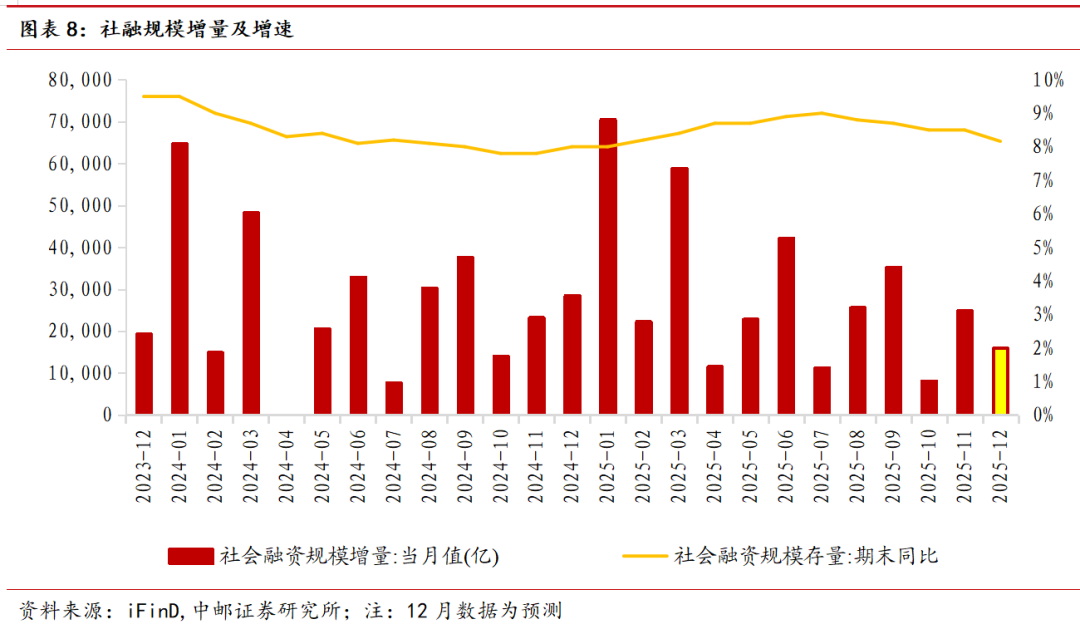

(3)预计12月新增社会融资规模约16000亿元,同比少增约12000亿元:参考银行对实体的信贷投放(剔除票据贴现、银行对非银贷款以及境外人民币贷款)历史数据以及相关市场活跃情况,同时考虑非银机构对实体的信贷投放预计社融口径新增人民币贷款约6500亿元,同比少增约2000亿元;12月银行表内贴现承兑量增速高于贴现量,预计未贴现票据约-1000亿元左右;政府债券和企业债券合计净融资约7000亿元;IPO和再融资合计约550亿元;信托贷款、委托贷款和外币贷款或维持小幅正增,其他项基本持平历史数据。

投资建议:

今年12月至次年3月末或将仍有大量定期存款到期,居民存量资产无风险利率将进一步下行,居民存款或将继续向保险资产迁移,同时受益于新型政策性金融工具等工具支持,重点省市固定资产投资增速或将明显改善。

投资方向上:一是建议继续关注存款到期量较大、息差有望超预期改善相关标的:重庆银行、招商银行、交通银行。二是建议关注明显受益于固定资产投资改善的城商行:江苏银行、齐鲁银行、青岛银行等。

一

预计12月新增信贷继续同比少增

1.1 总量读数上信贷或同比少增2700亿元

预计12月新增人民币贷款(信贷口径)约7200亿元左右,同比少增约2700亿元。新增实体人民币贷款(社融口径)约6500亿元。

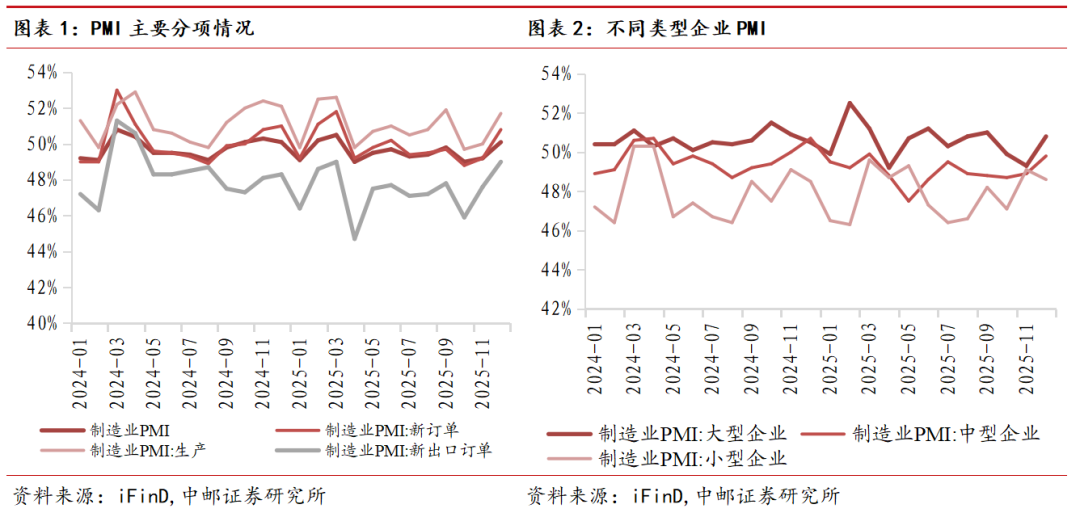

12月PMI读数改善明显。12月官方制造业PMI景气指数大幅改善至50.1%,为9个月以来首次升至荣枯线上方。其中新订单、生产、新出口指数分别为50.8%、51.7%、49.0%,分别上行1.6、1.7和1.4pct。本月PMI加速上行,一定程度上受10月末中美吉隆坡磋商使得贸易局势取得积极改善以及政策端发力见效的影响,体现在新出口订单明显改善、生产与需求的同步修复带动PMI整体上行。

12月不同类型企业情况读数分化方向逆转。大型企业PMI继连续两月走势偏弱后逆转上行1.5pct至50.8%,中型企业上升0.9pct至49.8%,小型企业PMI小幅回落0.5pct至48.6%。各类企业PMI差距再次扩张,小型企业整体偏弱。

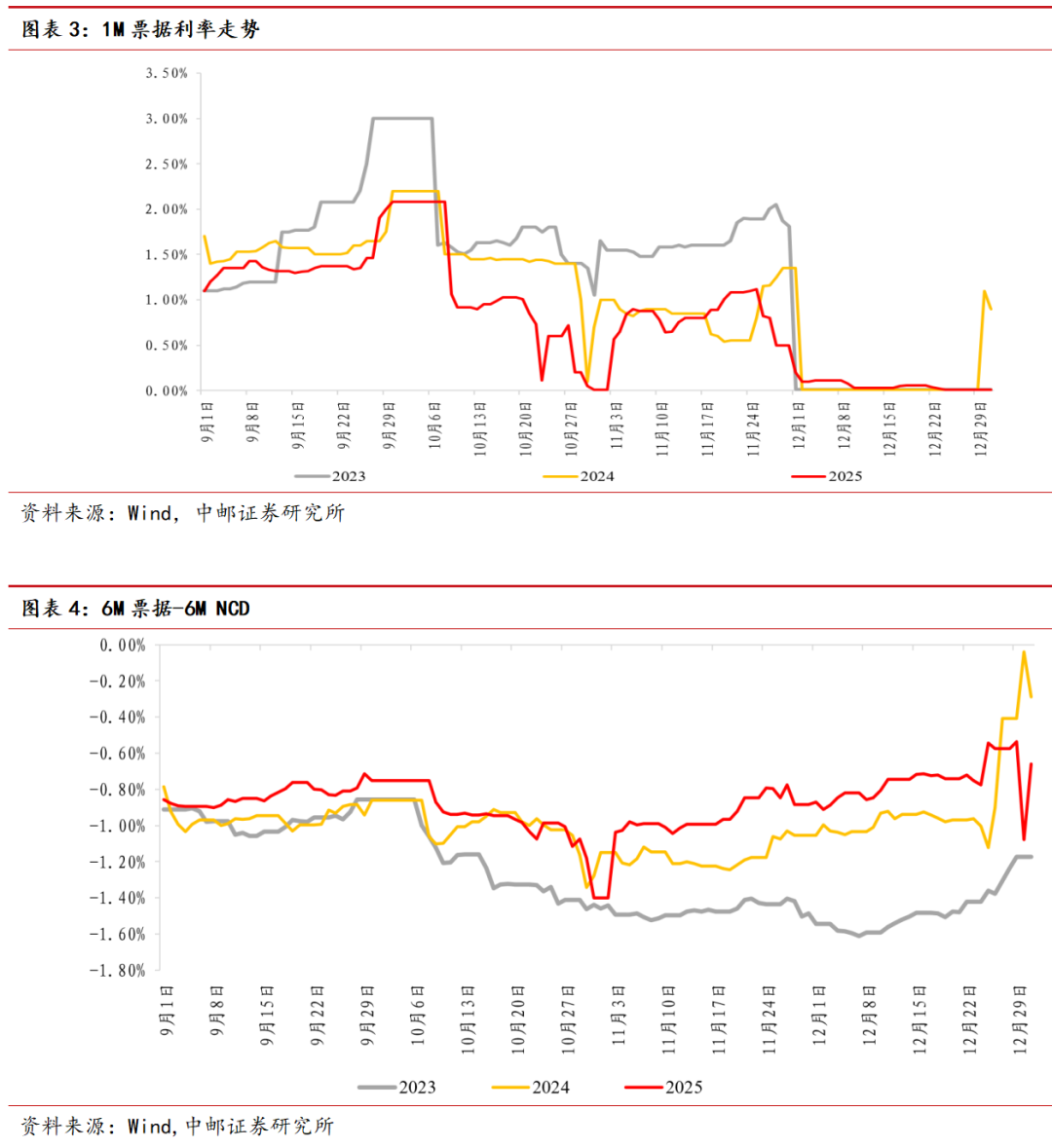

银行方面,四季度以来的信贷需求持续偏弱情况仍在延续,部分信贷投放计划或后置至次年信贷开门红。票据和存单读数上,12月初票据利率延续上月持续走低态势,1M期限票据利率一度录得历史绝对低位水平。12月上半月开始,6M票据利率持续上行至中旬的高位0.93%,最低下探至0.85%,随后快速拉升至1.08%,倒数第二个交易日下行至0.60%,最后一天反弹至0.95%。12月最后一个交易日1M、6M分别收于0.01%、0.95%,票据呈现结构性供不应求。同业存单来看,发行利率整体平稳、环比小幅下行,12月6M票据-6M NCD收益率相较2023年、2024年同期而言居于中等水平,且因票据利率影响存在一定波动。

1.2 结构上对公偏弱但仍为主要支撑,居民需求偏弱

预计对公贷款仍是主要支撑。12月企业经营状况指数小幅调整,结合PMI数据表现,预计大型企业供需两端受政策落地影响、融资需求改善。但考虑历年同期表现来看,对公中长期贷款投放继续维持修复态势。对公短贷季节性表现类似,PMI修复下部分行业景气度呈现明显扩张态势,预计2025年12月对公短贷延续季节性正增长。

预计居民短期贷款增长继续偏弱。一方面,当前新建商品房和二手房价格持续走弱带来居民资产出现一定贬值效应,居民消费信心与经营意愿虽出现缓慢修复但总体仍处于相对低位。另一方面,新一轮消费品以旧换新补贴政策在2026年1月初落地,部分消费需求后置,一般消费贷款同比增长或有限,预计12月居民短贷持续承压。

预计居民中长期贷款同比少增。一方面,从房地产市场表现来看,12月百城地产销售均价中二手住宅同、环比均录得下跌,结合当前地产销售转入相对淡季,驱动居民住房按揭贷款或同比少增。另一方面,据中国汽车流通协会数据,12月1-28日,全国乘用车市场零售192.8万辆,同比2024年12月同期下降17%,较上月同期下降3%,非房中长期消费贷款增长或继续承压。

二

预计12月新增社融约16000亿

预计12月新增社会融资规模约16000亿元,同比少增约12000亿元。

新增社融人民币贷款同比少增。参考银行对实体的信贷投放(剔除票据贴现、银行对非银贷款以及境外人民币贷款)历史数据以及相关市场活跃情况,同时考虑非银机构对实体的信贷投放预计社融口径新增人民币贷款约6500亿元,同比少增约2000亿元。

未贴现票据增量环比改善。从票据利率走势看,12月银行表内贴现承兑量增速高于贴现量,贴现承兑比为76%,较11月下降2个百分点,也低于去年同期的79%,票据市场总体呈供大于求的状态,预计未贴现票据约-1000亿元左右。

政府债券和企业债券合计净融资约7000亿元:同花顺数据显示,12月国债合计净融资规模约3400亿,地方债净融资约1700亿元,总体低于去年同期净融资水平。12月公司债、企业债、中票、短融等信用债合计净融资约1600亿。

IPO和再融资合计约550亿元:12月国内IPO规模约200亿元,定增配股等融资约350亿,与上月整体持平。

信托贷款、委托贷款和外币贷款或维持小幅正增,其他项基本持平历史数据。

三

投资建议

今年12月至次年3月末或将仍有大量定期存款到期,居民存量资产无风险利率将进一步下行,居民存款或将继续向保险资产迁移,同时受益于新型政策性金融工具等工具支持,重点省市固定资产投资增速或将明显改善。

投资方向上:一是建议继续关注存款到期量较大、息差有望超预期改善相关标的:重庆银行、招商银行、交通银行。二是建议关注明显受益于固定资产投资改善的城商行:江苏银行、齐鲁银行、青岛银行等。

存在模型和经验测算判断误差、假设与实际偏离、宏观经济修复不及预期、外部事件超预期恶化、不良资产大面积暴露等风险。

证券研究报告《部分信贷或后置至次年》

对外发布时间:2026年1月8日

报告发布机构:中邮证券有限责任公司

分析师:张银新 SAC编号:S1340525040001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。