炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

核心观点:行业下行期茅台积极求变,抗周期能力适配长期投资

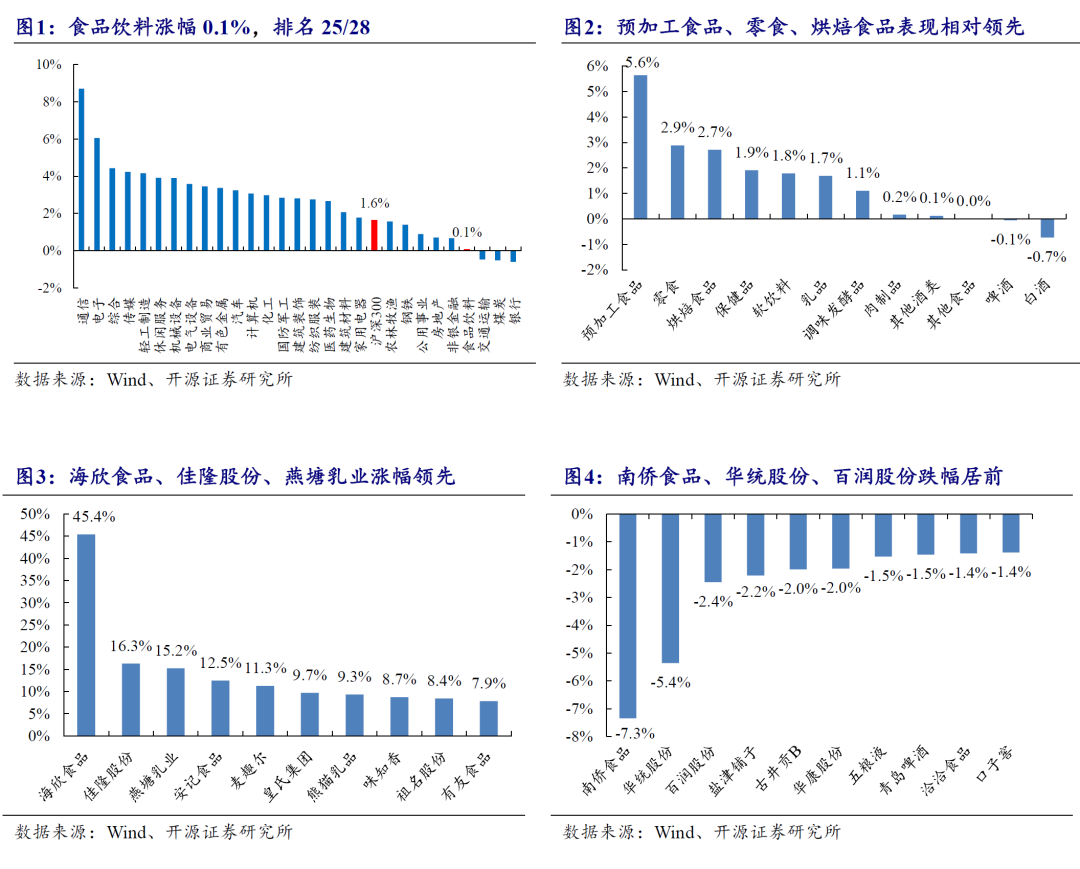

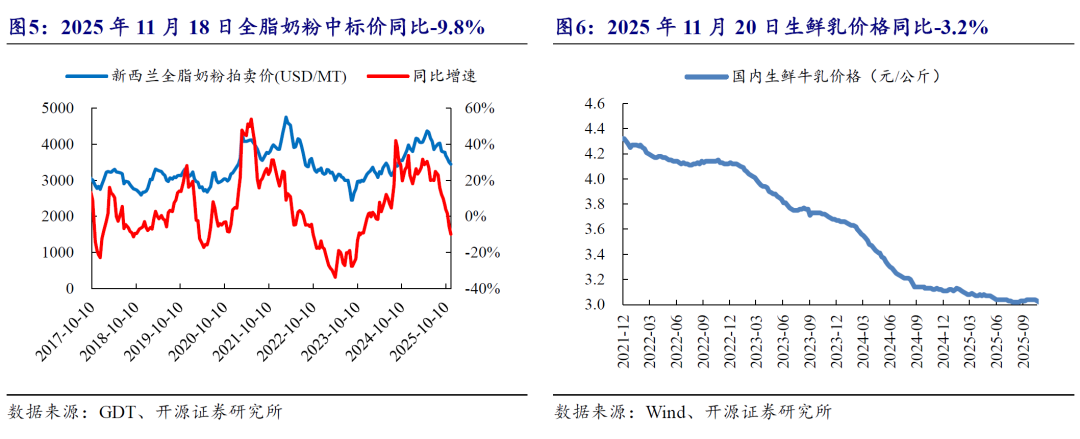

11月24日-11月28日,食品饮料指数涨幅为0.1%,一级子行业排名第25,跑输沪深300约1.6pct,子行业中预加工食品(+5.6%)、零食(+2.9%)、烘焙食品(+2.7%)表现相对领先。当前白酒行业处于深度调整期,酒企普遍面临渠道库存高企、产品价格倒挂、指标增速放缓等问题,但茅台仍具成长性。我国高品质白酒市场空间广阔,酱香型白酒及茅台销量占比仍有潜力;茅台作为历史经典产业,文化是核心竞争力,且过去发展中多次穿越周期,本轮调整期三季度后茅台酒动销环比向好,茅台1935表现亮眼,印证其抗风险能力。茅台酒产能投放有明确时间周期约束,每年产能投资节奏不会太大。产能释放取决于生态承载(新车间微生物需3年培养成熟,基酒使用有比例限制)与工匠培养(优秀酒师需10年培育),二者是产能投放的基本原则;行业调整期,茅台会在保障基酒质量前提下多投料生产、多存基酒,提升存销比,以基酒储备熨平行业周期波动。贵州茅台“十五五”规划制定遵循积极、科学、理性原则,目标合理。积极即奋发有为、全力以赴创造价值;科学即尊重经济规律与行业特点,结合茅台实际;理性即不唯指标,服从企业健康发展。主业方面,茅台酒巩固核心产品优势,系列酒强化渠道生态与竞争力;创新方面,推动数字化、绿色化转型。规划强调以消费者需求为导向,通过产品创新、场景拓展应对消费趋势变化。我们认为白酒行业仍处于调整周期,但贵州茅台投资价值突出,是优质配置标的。其品牌与品质壁垒深厚,产能稀缺性有生态、工匠双保障;营销转型带动动销复苏,数字化、绿色化转型,增强长期动能。虽短期批价有波动,但公司积极维护市场价格,着眼长期发展。短期关注批价变化以及春节动销情况,长期看其抗周期能力与可持续价值创造能力显著,适合投资者长期配置。

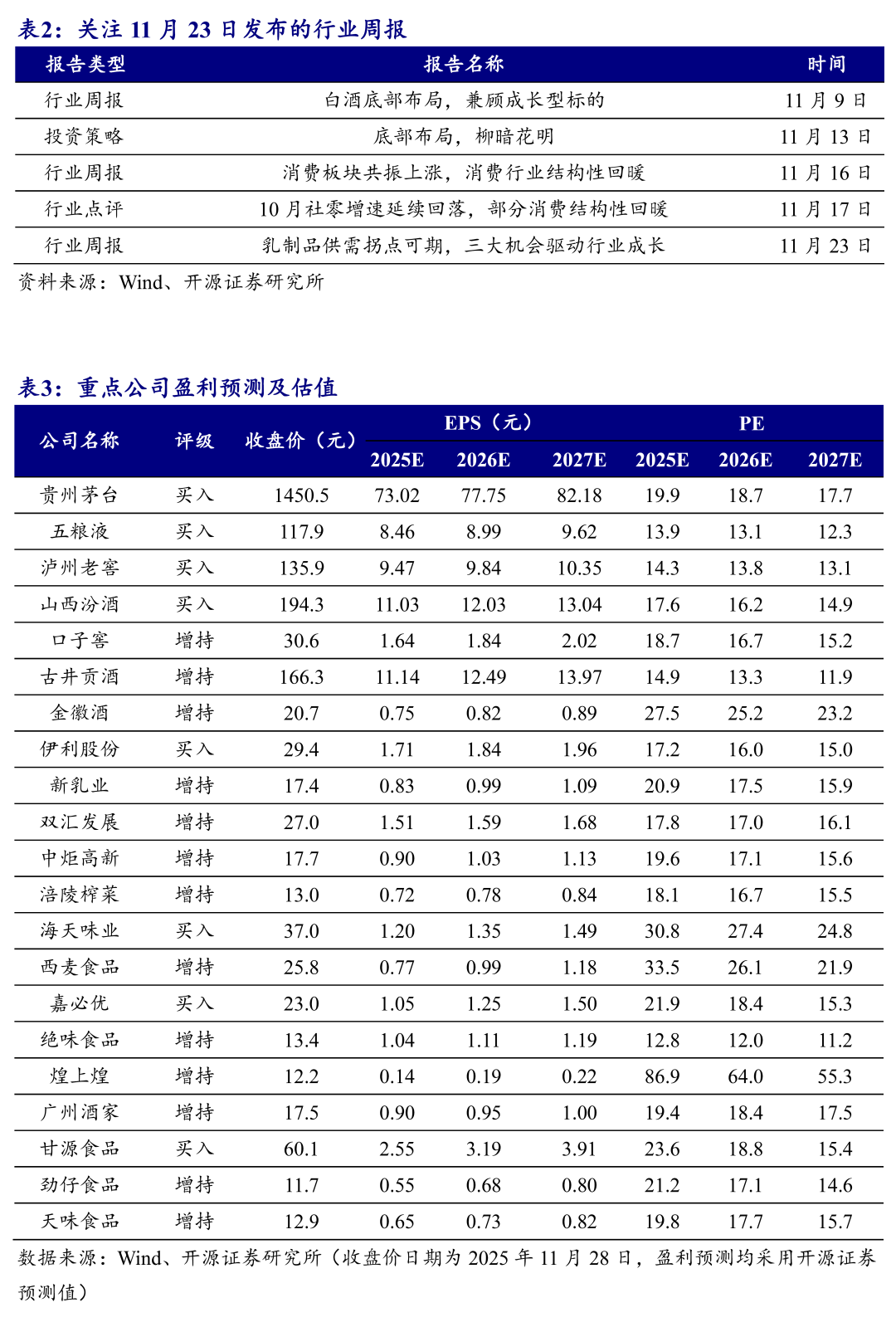

推荐组合:贵州茅台、山西汾酒、西麦食品、卫龙美味、百润股份

(1)贵州茅台:短期白酒需求下移,但公司将深化改革进程,以更加务实的姿态,强调未来可持续发展。公司分红率提升,此轮周期后茅台可看得更为长远。(2)山西汾酒:汾酒短期面临需求压力,但中期成长确定性较高。汾牌产品结构升级同时杏花村、竹叶青同时发力,全国化进程加快。(3)西麦食品:燕麦主业稳健增长,线下基本盘稳固,新渠道开拓快速推进。原材料成本迎来改善,预计盈利能力有望提升。(4)卫龙美味:随着新品铺市,面制品下滑情况将得到缓解,同时魔芋单品持续高速增长,基本盘稳定。豆制品可能打开第三增长曲线,以及海外市场具备较大空间。(5)百润股份:预调酒处于改善趋势当中,威士忌已实现较好铺货,建议关注后续公司鸡尾酒回款改善和新品催化逻辑。

风险提示:经济下行、食品安全、原料价格波动、消费需求复苏低于预期等。

1.每周观点:行业下行期茅台积极求变,抗周期能力适配长期投资

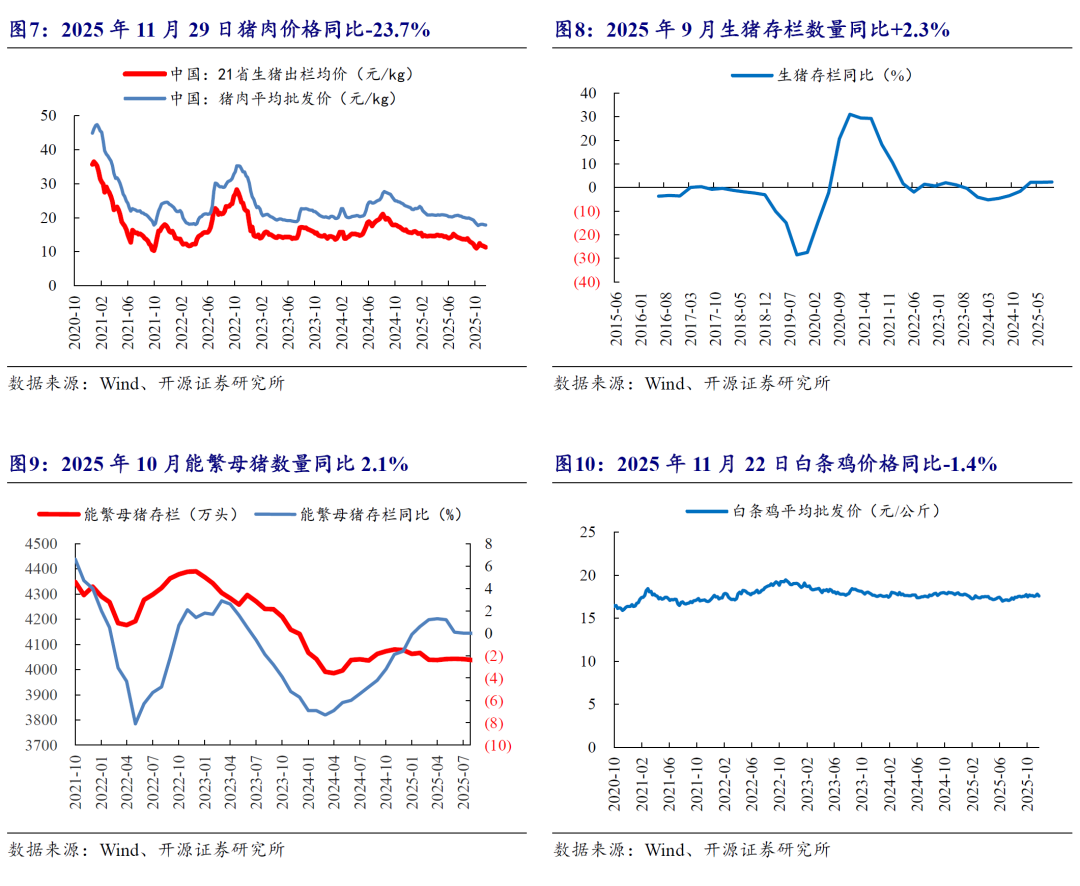

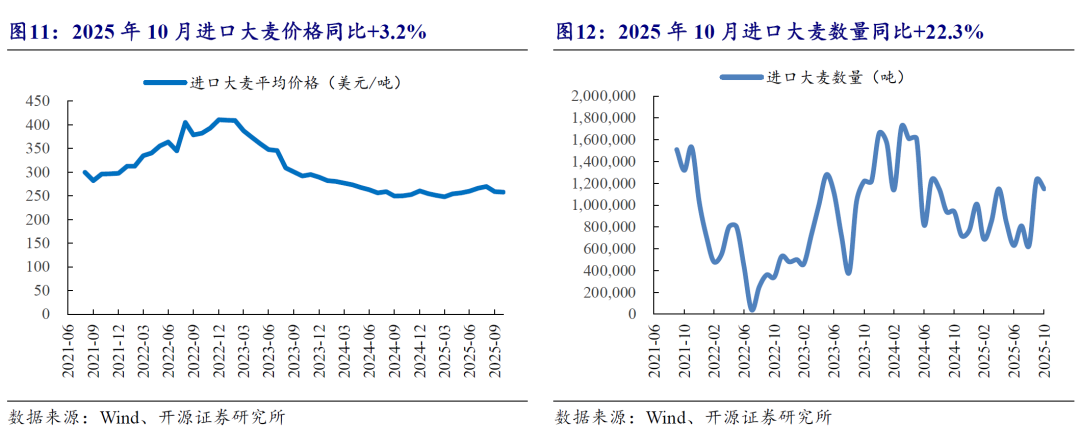

11月24日-11月28日,食品饮料指数涨幅为0.1%,一级子行业排名第25,跑输沪深300约1.6pct,子行业中预加工食品(+5.6%)、零食(+2.9%)、烘焙食品(+2.7%)表现相对领先。个股方面,海欣食品、佳隆股份、燕塘乳业涨幅领先;南侨食品、华统股份、百润股份跌幅居前。当前白酒行业处于深度调整期,酒企普遍面临渠道库存高企、产品价格倒挂、指标增速放缓等问题,但茅台仍具成长性。我国高品质白酒市场空间广阔,酱香型白酒及茅台销量占比仍有潜力;茅台作为历史经典产业,文化是核心竞争力,且过去发展中多次穿越周期,本轮调整期三季度后茅台酒动销环比向好,茅台 1935 表现亮眼,印证其抗风险能力。茅台酒产能投放有明确时间周期约束,每年产能投资节奏不会太大。产能释放取决于生态承载(新车间微生物需 3 年培养成熟,基酒使用有比例限制)与工匠培养(优秀酒师需 10 年培育),二者是产能投放的基本原则;行业调整期,茅台会在保障基酒质量前提下多投料生产、多存基酒,提升存销比,以基酒储备熨平行业周期波动。贵州茅台 “十五五” 规划制定遵循积极、科学、理性原则,目标合理。积极即奋发有为、全力以赴创造价值;科学即尊重经济规律与行业特点,结合茅台实际;理性即不唯指标,服从企业健康发展。主业方面,茅台酒巩固核心产品优势,系列酒强化渠道生态与竞争力;创新方面,推动数字化、绿色化转型。规划强调以消费者需求为导向,通过产品创新、场景拓展应对消费趋势变化。我们认为白酒行业仍处于调整周期,但贵州茅台投资价值突出,是优质配置标的。其品牌与品质壁垒深厚,产能稀缺性有生态、工匠双保障;营销转型带动动销复苏,数字化、绿色化转型,增强长期动能。虽短期批价有波动,但公司积极维护市场价格,着眼长期发展。短期关注批价变化以及春节动销情况,长期看其抗周期能力与可持续价值创造能力显著,适合投资者长期配置。

2.市场表现:食品饮料跑输大盘

11月24日-11月28日,食品饮料指数涨幅为0.1%,一级子行业排名第25,跑输沪深300约1.6pct,子行业中预加工食品(+5.6%)、零食(+2.9%)、烘焙食品(+2.7%)表现相对领先。个股方面,海欣食品、佳隆股份、燕塘乳业涨幅领先;南侨食品、华统股份、百润股份跌幅居前。

3.上游数据:部分上游原料价格回落

11月18日,GDT拍卖全脂奶粉中标价3452美元/吨,环比-1.5%,同比-9.8%,奶价同比下降。11月20日,国内生鲜乳价格3.03元/公斤,环比持平,同比-3.2%。中短期看国内奶价仍处于回落趋势中。

11月29日,生猪出栏价格11.3元/公斤,同比-31.3%,环比-1.9%;猪肉价格17.9元/公斤,同比-23.7%,环比-0.3%。2025年10月,能繁母猪存栏3990.0万头,同比-2.1%,环比-1.1%。2025年9月生猪存栏同比+2.3%。2025年11月22日,白条鸡价格17.6元/公斤,同比-1.9%,环比-1.4%。

2025年10月,进口大麦价格257.9美元/吨,同比+3.2%。2025年10月进口大麦数量115.0万吨,同比+22.3%,进口大麦数量和平均价格有所上升。

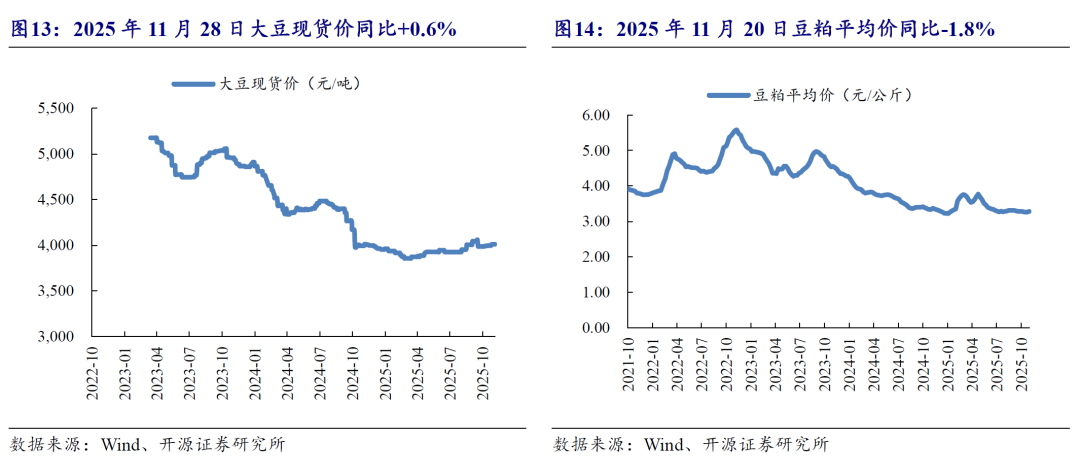

11月28日,大豆现货价4014.7元/吨,同比+0.2%。11月20日,豆粕平均价格3.3元/公斤,同比-1.8%。

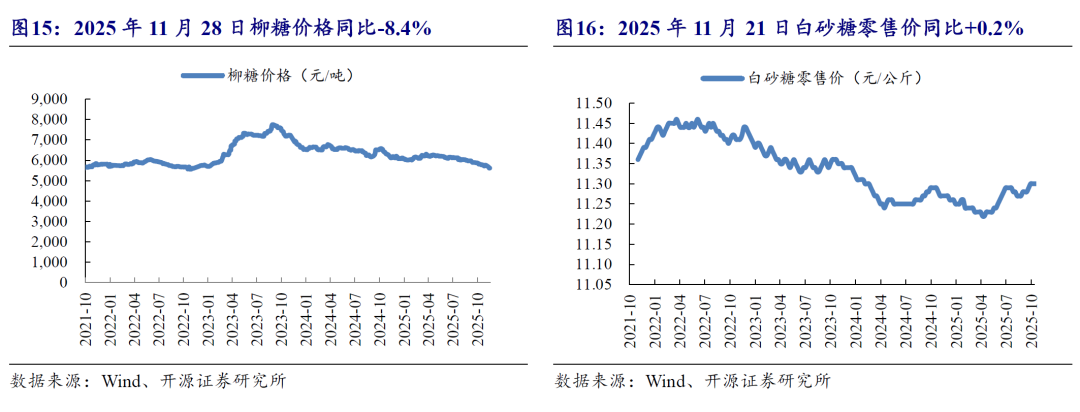

11月28日,柳糖价格5615.0元/吨,同比-8.4%;11月21日,白砂糖零售价格11.3元/公斤,同比+0.2%。

4.酒业数据新闻:五粮液丙午马年生肖酒开启预售

据吕梁统计消息,1-10月全市规上工业增加值同比增长3.2%,增速较前三季度加快0.1个百分点。从主要产品看,全市规上工业主要产品产量中,白酒25.9万千升,增长2.6%。1-10月全市限额以上社会消费品零售额103.6亿元,同比增长6.8%,增速较前三季度回落2.4个百分点,其中,烟酒类下降0.8%;1-10月全市居民消费价格下降0.5%,降幅较前三季度扩大0.1个百分点,其中,食品烟酒类下降1.8%(来源于酒业家)。

11月25日10:00,单瓶礼盒装五粮液丙午马年生肖酒(500ml)在京东超市开启预售,售价为2999元/瓶(来源于微酒)。

据泸州白酒价格指数办公室消息,全国白酒价格调查资料显示,11月中旬全国白酒环比价格总指数为100.03,上涨0.03%。从分类指数看,名酒环比价格指数为100.02,上涨0.02%;地方酒环比价格指数为100.08,上涨0.08%;基酒环比价格指数为100.00,保持稳定。从定基价格指数看,11月中旬全国白酒商品批发价格定基总指数为107.41,上涨7.41%(来源于酒说)。

5.备忘录:关注12月1日万辰集团召开股东大会

下周(12月1日-12月7日)将有9家公司召开股东大会。

6.风险提示

宏观经济下行风险、食品安全风险、原料价格波动风险、消费需求复苏低于预期等。

研报发布机构:开源证券研究所

研报首次发布时间:2025.11.30

开源食品饮料团队:

张宇光:15814062021

证书编号:S0790520030003

方 勇:18320770836

证书编号:S0790520100003

逄晓娟:15253166077

证书编号:S0790521060002

陈钟山:18602156078

证书编号:S0790524040001

方一苇:18905633299

证书编号:S0790524030001

张恒玮:19117250984

证书编号:S0790524010001

张思敏:15801790938

证书编号:S0790525080001

特别声明

法律声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,已具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的机构或个人客户(以下简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。