炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

摘要

涨不动后,信用如何参与?

上周利率债震荡偏强,而信用债连续两周涨跌互现,低信用等级和商金债属于行情相对较好的两个品种。上周资金面相对偏松,权益市场表现不佳,但股债跷跷板效应不明显,行情体现为债市缺乏交易主线,波动较小,其中利率债震荡走强,但收益率修复程度很小;信用债自10月国庆假期后接近一个月的时间持续修复,但随着修复后性价比拉低,11月中下旬开始连续两周信用债收益率继续下行的支撑力量不足,行情涨跌互现,进入“尴尬期”。超长期限信用债同样涨跌互现,7Y表现好于10Y,仅流动性最弱的超长城投债收益率逆势修复。

二永债“波动放大器”特征重现,跌幅高于同期限普信债和利率债,跟大上周二永领涨所有信用债品种的行情对比强烈,11月中下旬开始二永波动很大。1-5年、7年、10年AAA-银行二级资本债收益率分别上行了0.87BP、1.39BP、1.36 BP、0.06BP、1.64BP、0.68BP、0.98BP。目前曲线从绝对位置来看4年及以上的部分离2025年以来的收益率最低点位的差距还有30BP-50BP。与上一轮急跌7月底的情况对比,只剩下5年以上的超长期限的收益率点位是高于上轮的。从活跃成交来看,上周买盘整体较强,但环比上上周边际上有所减弱。

超长期限信用债连续两周卖盘力量走弱,上周折价成交的重点重新落回有信用瑕疵的个券。从折价成交幅度来看,上周大约57%的折价成交幅度都在4BP以上,以中航产融为代表的信用瑕疵个券重新成为交易重点,交易占比高达13%。从低于估值成交的情况来看,超长期限信用债买入的意愿同样不强,市场交易的重点依然还是弱资质城投。从成交幅度来看,部分机构买入意愿其实很强。上周约64%的低于估值成交幅度都在3BP及以上,但其中超长期限信用债占比不高,3BP及以上的成交以2-5YAA(2)、AA-弱资质城投为主。

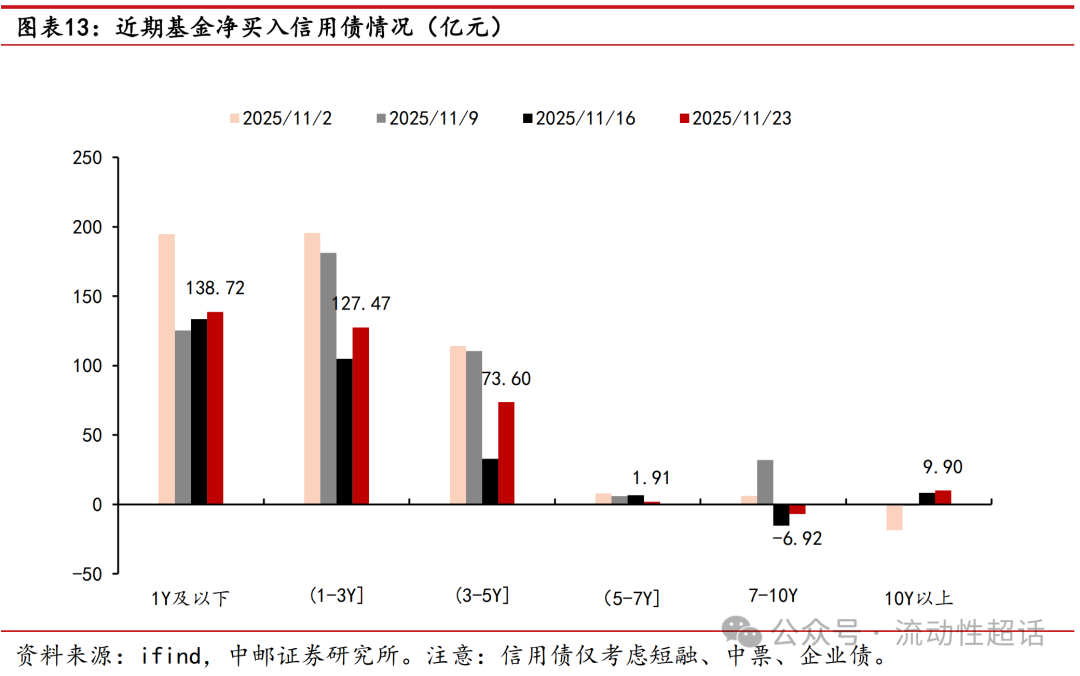

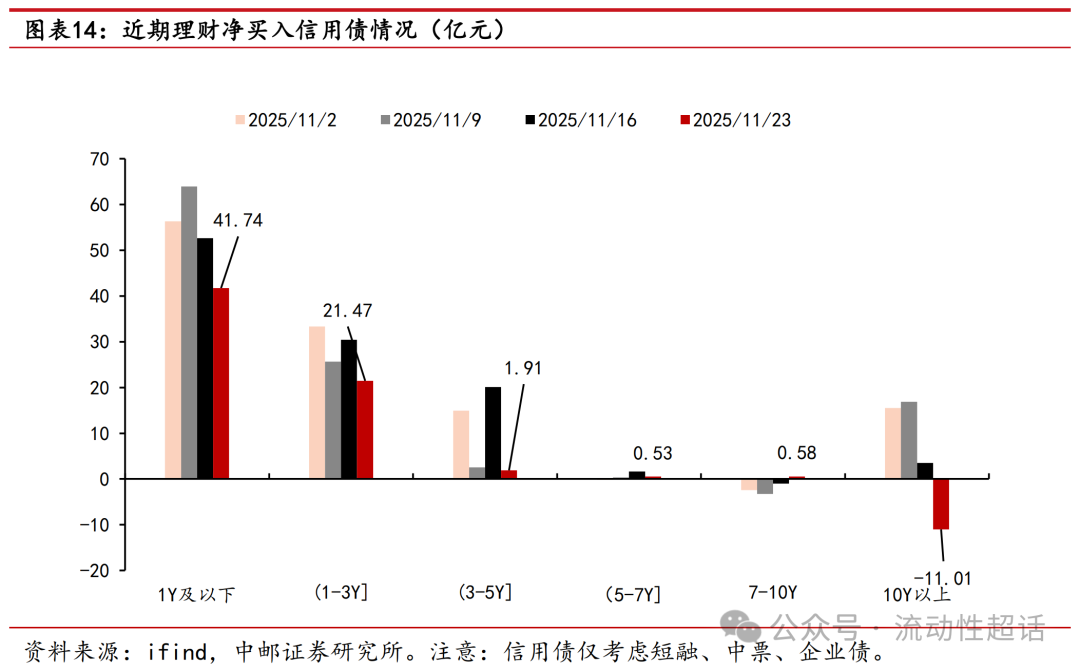

从机构行为来看,公募基金对普信债的净买入力度有所减弱,期限以3Y以内为主,摊余债基带来的需求增量可能有所削弱,此外理财对信用债买入力度同样放缓。上周基金净买入1Y以内信用债138.72亿元,1-3Y信用债127.47亿元。11月下旬开始3年以上封闭期摊余债基打开节奏将放缓。而理财净买入1Y以内信用债41.74亿元,1-3Y信用债21.47亿元。11月以来理财周度资金流入规模一般。

目前的点位上虽然票息策略依然是最优,但择券空间已经有所收窄,1-3年隐含评级AA和AA(2)信用债中,约20%的收益率在2.2%-2.6%之间,2-3YAA(2)及以上弱资质城投下沉还可以继续参与;波段操作不建议追超长久期信用债,流动性较弱;二永的波段操作近期有小窗口期,中高等级4-5Y收益率2.1%-2.2%以上可以适当考虑。

风险提示:融资政策超预期事件、信用黑天鹅事件

正文

01 涨不动后,信用如何参与?

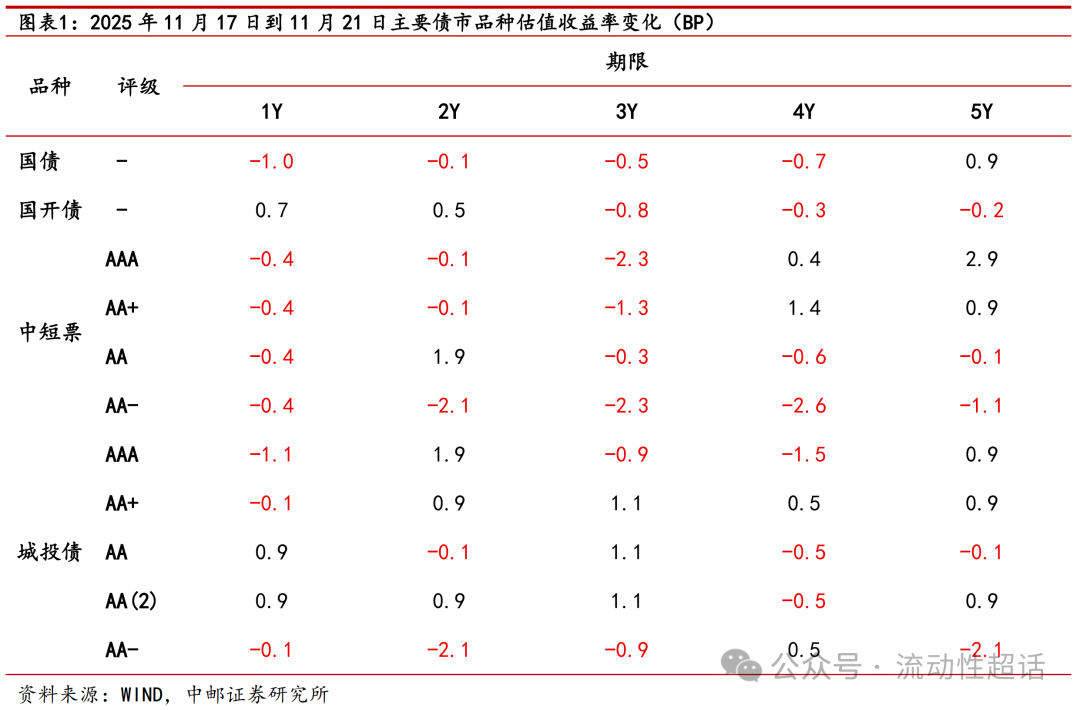

上周利率债震荡偏强,而信用债连续两周涨跌互现,低信用等级和商金债属于行情相对较好的两个品种。上周资金面相对偏松,权益市场表现不佳,但股债跷跷板效应不明显,行情体现为债市缺乏交易主线,波动较小,其中利率债震荡走强,但收益率修复程度很小;信用债自10月国庆假期后接近一个月的时间持续修复,但随着修复后性价比拉低,11月中下旬开始连续两周信用债收益率继续下行的支撑力量不足,行情涨跌互现,进入“尴尬期”。从二级的估值表现来看,2025年11月17日到11月21日,1Y、2Y、3Y、4Y、5Y 的国债到期收益率分别下行了1.0BP、0.1BP、0.5BP、0.7BP、上行了0.9BP,而同期限的AAA中票收益率分别下行了0.4BP、0.1BP、2.3BP、上行了0.4BP、2.9BP,AA+中票收益率分别下行了0.4BP、0.1BP、1.3BP、上行了1.4BP和0.9BP。

超长期限信用债行情同样涨跌互现,7Y表现整体好于10Y,仅流动性最弱的超长城投债收益率逆势修复。AAA/AA+10Y的中票收益率分别上行了0.57BP、0.57BP,AAA/AA+10Y的城投收益率分别下行了2.16BP、1.15BP,AAA-10Y银行二级资本债收益率上行了0.98BP,而10Y国债收益率上行了0.26BP。

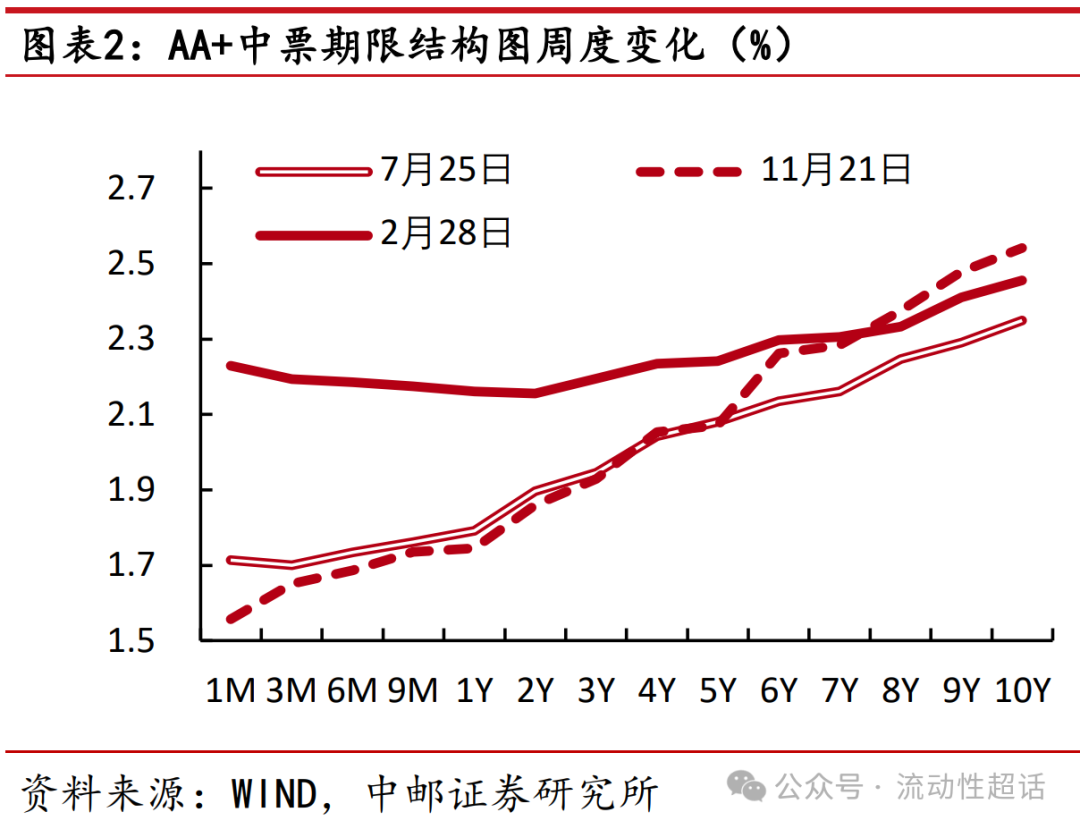

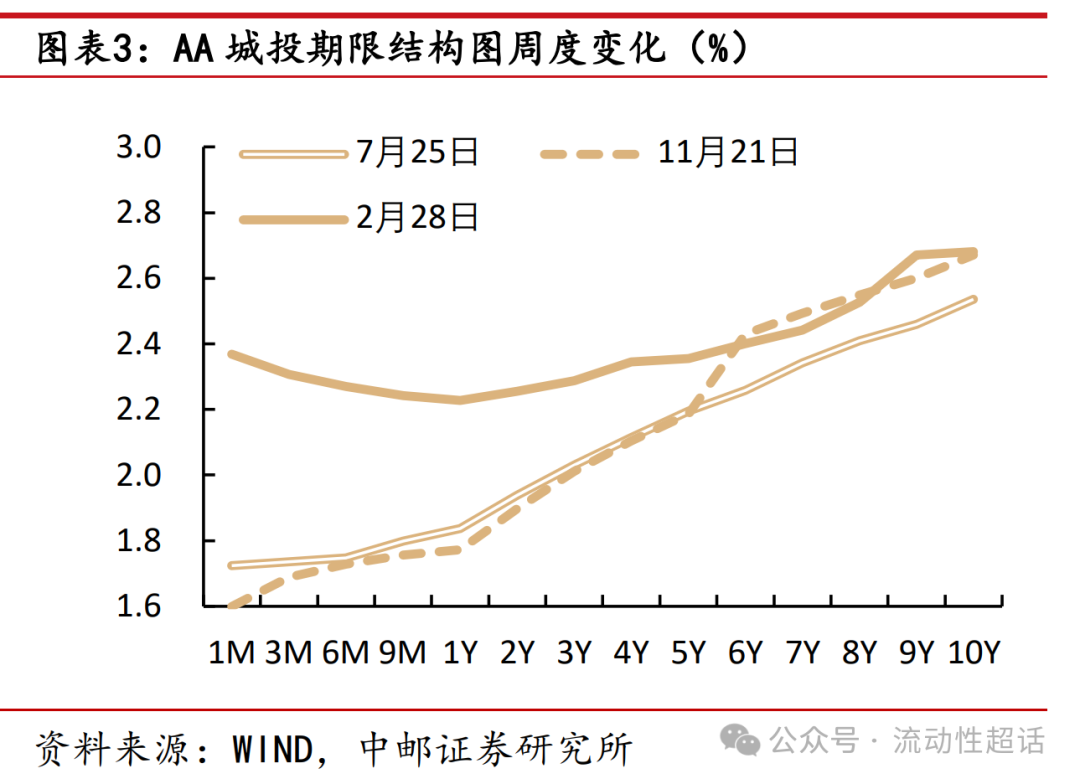

从曲线形态来看,全等级1-2年陡峭程度最高,此外低等级2-3年陡峭程度同样不低。以AA+中票和AA城投的收益率期限结构图为例,分别测算一下几个主要期限区间的收益率的斜率情况,取1-2年、2-3年和3-5年三个区间。则对于AA+中票来说,上述三个区间的斜率分别为0.1151,0.0685和0.0710;而对于AA城投来说,上述三个区间的斜率分别为0.1239,0.1143,0.0878。

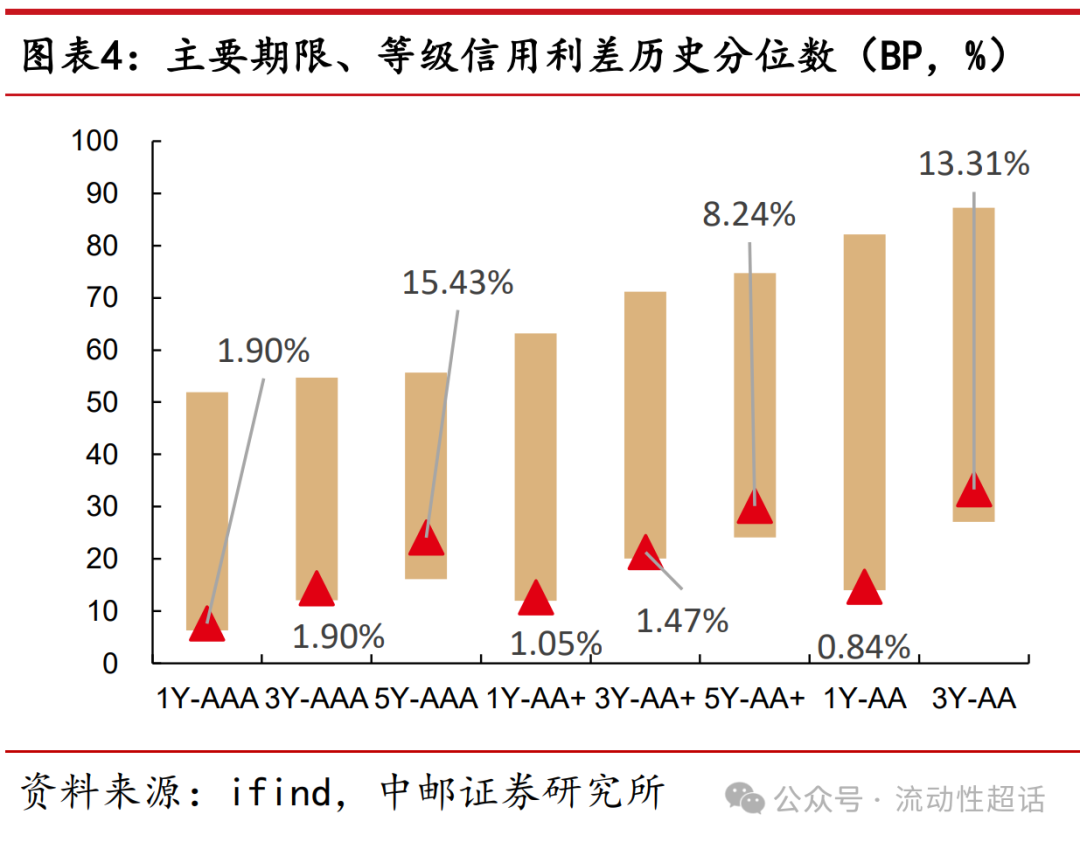

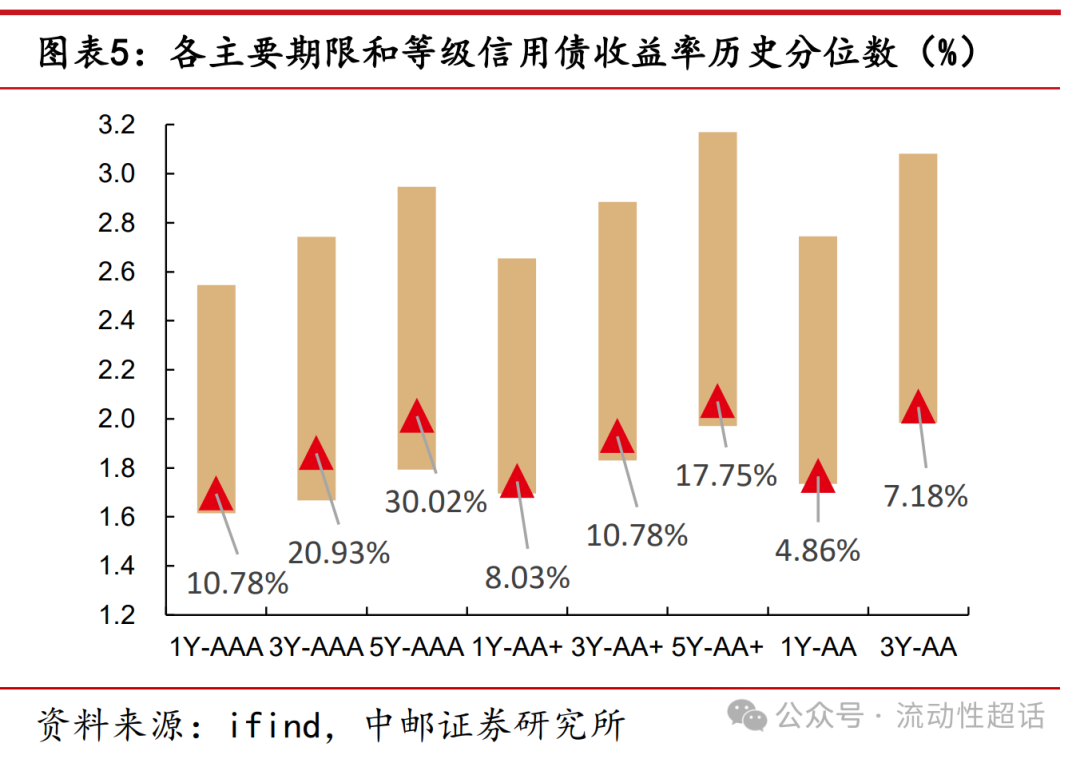

而从绝对收益率和信用利差的历史分位数的情况来看, 5Y以内的普信债保护垫较薄,信用债性价比目前不高。2025年11月17日到11月21日,1Y-AAA、3Y-AAA、5Y-AAA、1Y-AA+、3Y-AA+、5Y-AA+、1Y-AA、3Y-AA中债中短票估值到期收益率处于2024年以来的后10.78%、20.93%、30.02%、8.03%、10.78%、17.75%、4.86%、7.18%水平。而1Y-AAA、3Y-AAA、5Y-AAA、1Y-AA+、3Y-AA+、5Y-AA+、1Y-AA、3Y-AA信用利差历史分位数分别为后1.90%、1.90%、15.43%、1.05%、1.47%、8.24%、0.84%和13.31%。

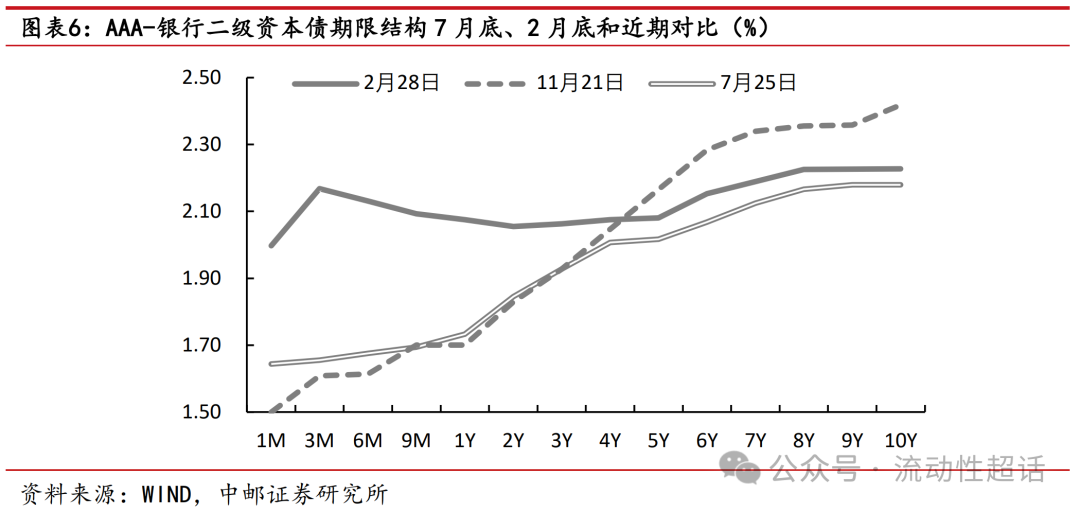

二永债“波动放大器”特征重现,跌幅高于同期限普信债和利率债,跟大上周二永领涨所有信用债品种的行情对比强烈,11月中下旬开始二永波动很大。从曲线期限结构来看,1年及以内、7年及以上都较为平坦,2-6年曲线陡峭化最高。1-5年、7年、10年AAA-银行二级资本债收益率分别上行了0.87BP、1.39BP、1.36 BP、0.06BP、1.64BP、0.68BP、0.98BP。目前曲线从绝对位置来看4年及以上的部分离2025年以来的收益率最低点位的差距还有30BP-50BP。与上一轮急跌7月底的情况对比,只剩下5年以上的超长期限的收益率点位是高于上轮的。

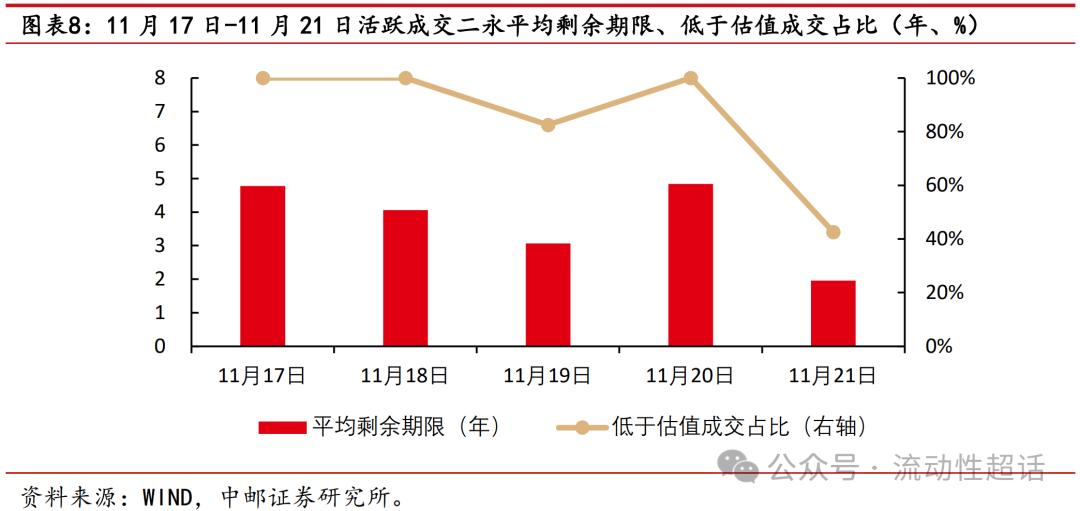

从活跃成交的情况来看,上周买盘整体较强,但环比上上周边际上有所减弱。11月17日-11月21日,二永债的低估值成交占比分别为100.00%、100.00%、82.50%、100.00%、42.50%;平均成交久期分别为4.78年、4.06年、3.06年、4.84年、1.95年,环比上上周成交久期同样有所回落。从成交幅度来看,上周低于估值成交幅度普遍较低,幅度在3BP以上的交易笔数仅有3笔,其余低于估值成交幅度均在3BP以内;少数折价成交的幅度同样不大,基本都在1BP以内。

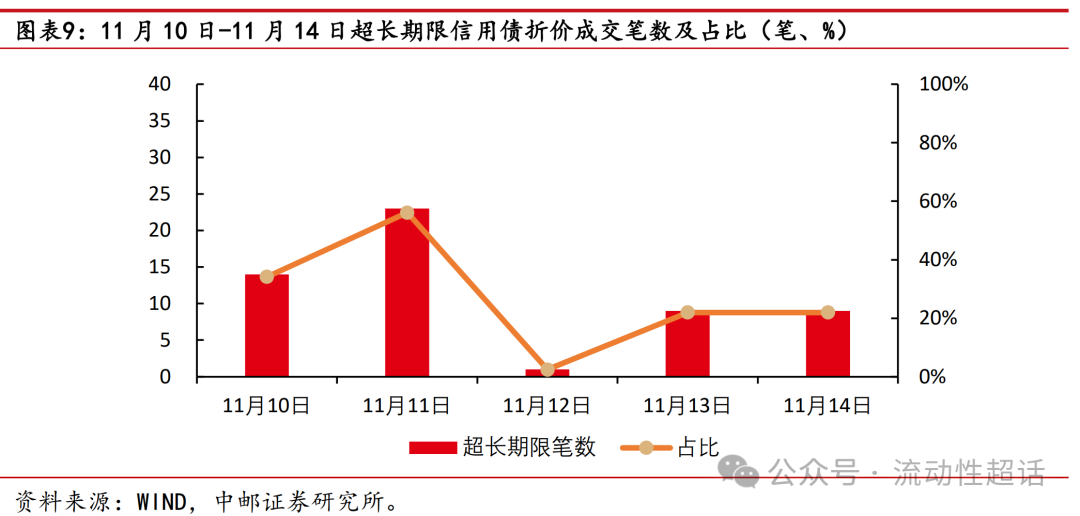

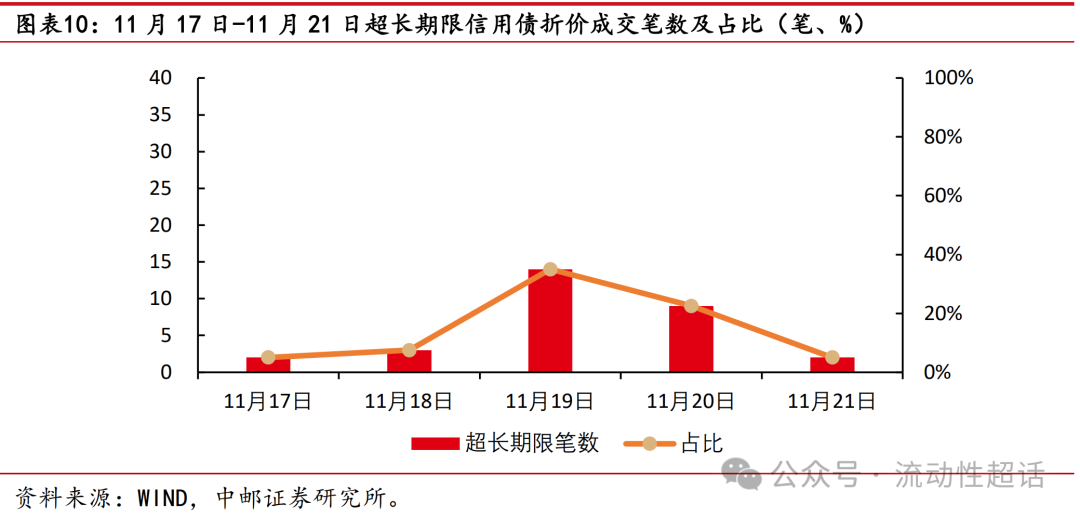

超长期限信用债连续两周卖盘力量走弱,上周折价成交的重点重新落回有信用瑕疵的个券,但整体来看上周市场卖盘力量很强,折价幅度很高。11月14日-11月21日,超长期限信用债折价成交的占比分别为5.00%、7.50%、35.00%、22.50%、5.00%。从折价成交幅度来看,上周大约57%的折价成交幅度都在4BP以上,以中航产融为代表的信用瑕疵个券重新成为交易重点,交易占比高达13%。

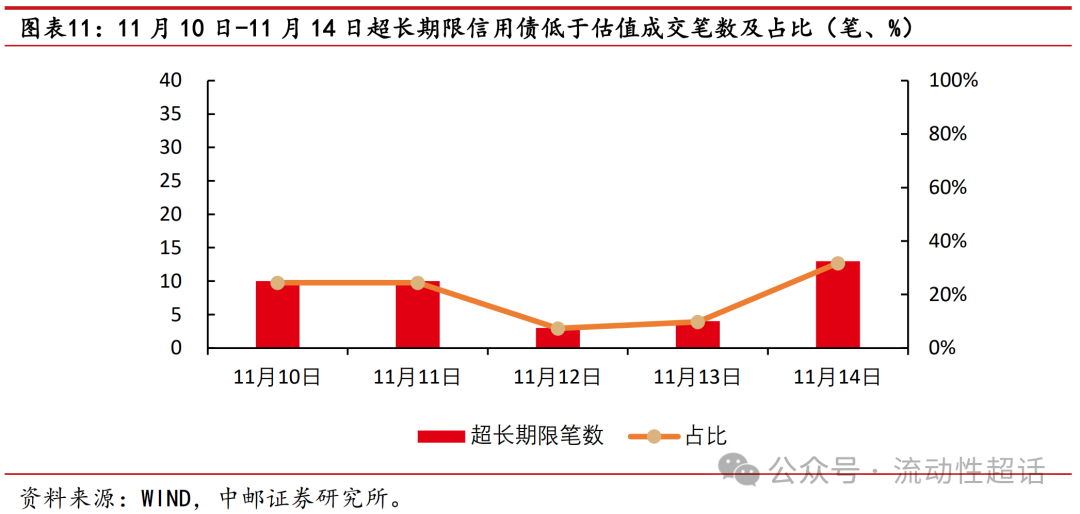

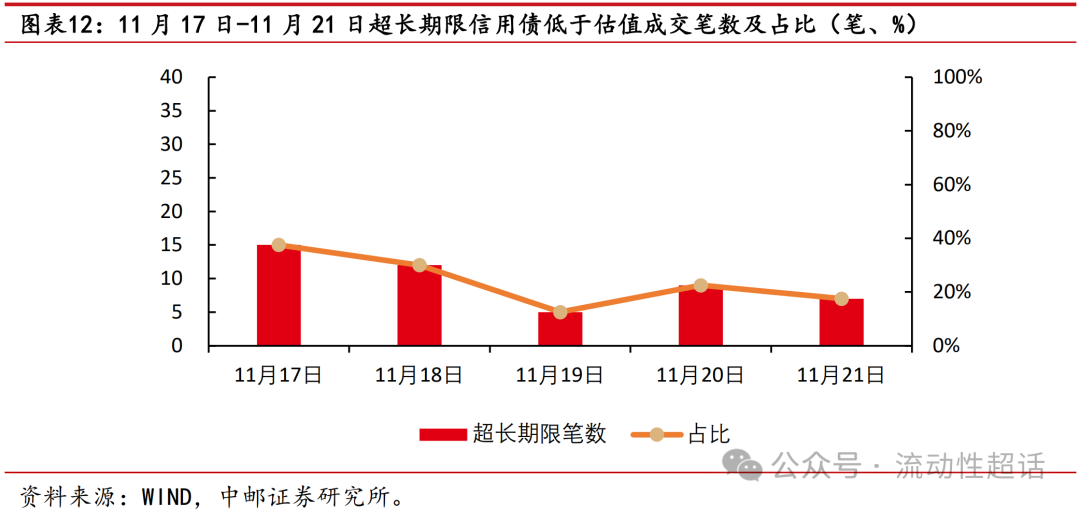

从低于估值成交的情况来看,超长期限信用债买入的意愿同样不强,市场交易的重点依然还是弱资质城投。11月17日-11月21日,超长期限信用债低于估值成交占比分别为37.50%、30.00%、12.50%、22.50%、17.50%。从成交幅度来看,虽然信用债行情上周涨跌互现,但部分机构买入意愿其实很强,上周约64%的低于估值成交幅度都在3BP及以上,但其中超长期限信用债占比不高,3BP及以上的成交以2-5YAA(2)、AA-弱资质城投为主。

从机构行为来看,公募基金对普信债的净买入力度有所减弱,期限以3Y以内为主,摊余债基带来的需求增量可能有所削弱,此外理财对信用债买入力度同样放缓。上周基金净买入1Y以内信用债138.72亿元,1-3Y信用债127.47亿元、3-5 Y信用债73.60亿元,对7Y以上信用债需求不高。11月下旬开始3年以上封闭期摊余债基打开节奏将放缓,且信用债已经经历了一个月以上的修复,票息的性价比有所降低,也可能削弱信用债对摊余债基产品的吸引力。而理财上周对信用债的买入力度有所放缓,主要净买入1Y以内信用债41.74亿元,1-3Y信用债21.47亿元。11月以来理财周度资金流入规模一般,需求端难言较大的增量支撑。

总结来看,上周利率震荡走强,信用在持续一个多月修复后票息吸引力有所下降,行情涨跌互现。目前的点位上虽然票息策略依然是最优,但择券空间已经有所收窄,1-3年隐含评级AA和AA(2)信用债中,约20%的收益率在2.2%-2.6%之间,2-3YAA(2)及以上弱资质城投下沉还可以继续参与;波段操作不建议追超长久期信用债,近期上述品种从成交笔数来看流动性越来越弱,二永的波段操作近期有小窗口期,中高等级4-5Y收益率2.1%-2.2%以上可以适当考虑。

02 风险提示

融资政策超预期事件、信用黑天鹅事件。

证券研究报告《涨不动后,信用如何参与?——信用周报20251125》

对外发布时间:2025年11月25日

报告发布机构:中邮证券有限责任公司

分析师:梁伟超 SAC编号:S1340523070001

分析师:李书开 SAC编号:S1340524040001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。