炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

25Q3家电板块回顾:内需弱化、结构分化,估值与成长双线驱动。建议沿三条主线布局:1)防守角度:白电龙头凭借品牌、渠道与海外本土化能力,具备较强的盈利稳定性和抗周期属性,且分红稳定、估值不高,价值属性凸显;2)AI+成长趋势:在智能家电、服务机器人、AI内容生态等领域具备先发优势的公司;3)弹性第二曲线:依托技术优势,在汽零热管理、机器人零部件、AI算力基础设施等领域拓展顺利,成长空间广阔的公司。

25Q3家电板块回顾:内需弱化、结构分化,估值与成长双线驱动

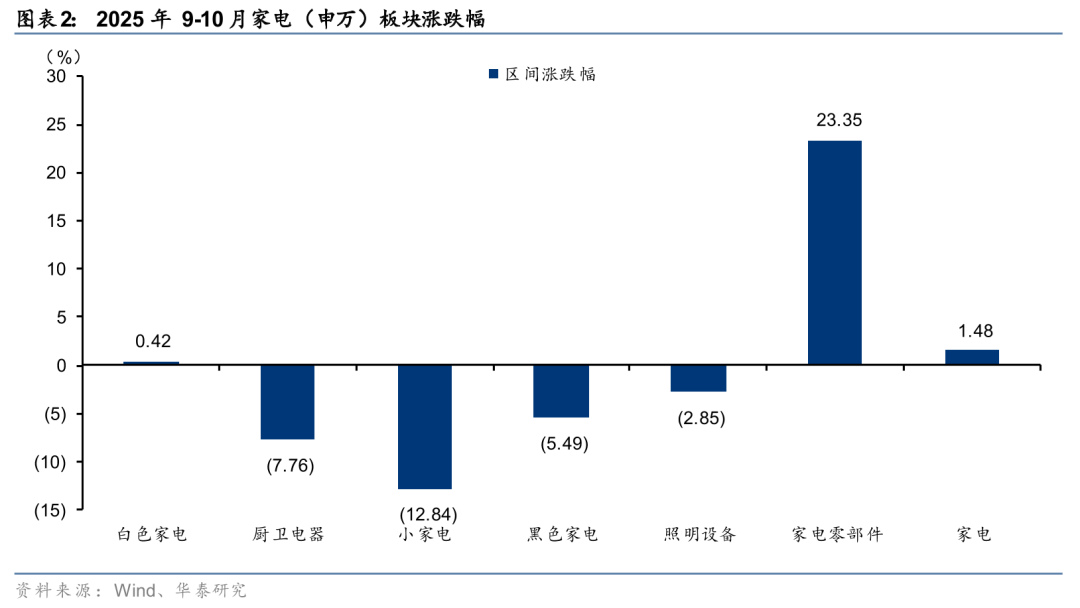

2025年9-10月,家电(申万)板块上涨1.48%,整体呈震荡走势,子板块分化显著。家电零部件板块受益于新能源、机器人等热点题材,涨幅达23.35%,而白电、厨电、黑电等传统品类表现平淡。行业基本面方面,9M25板块营业收入同比+6.5%,归母净利润同比+10.2%,但季度增速明显放缓,3Q25营收、净利分别仅增长2.6%和4.8%。补贴政策退坡、内需边际走弱,出口仍受关税及海外宏观经济扰动,市场偏好呈现两极分化:传统龙头凭借稳健现金流与分红能力估值仍有支撑,而具备智能化AI相关产品布局及“第二曲线”拓展能力的企业则在产业结构升级中获得成长溢价。

白电:龙头优势稳固,抗周期能力突出

白电板块9-10月涨幅有限(+0.42%),但业绩表现稳健,9M25空调/冰洗收入分别同比+7%/+9%,空调/冰洗归母净利分别同比+10.1%/+21.3%,且盈利能力持续上行。空调、冰洗品类在高端化、节能化趋势下毛利率保持稳定,但空调Q3收入增速明显放缓,主因地产表现继续拖累中央空调需求、出口弱化及促销竞争加剧。展望未来,白电龙头凭借渠道优化、产品结构升级与海外本土化布局,仍具备较强的抗周期能力,预计将在政策退坡与需求波动中保持稳健增长。

清洁小家电:高增长伴随高投入,盈利承压但前景可期

清洁小家电板块收入表现亮眼,9M25同比+26%,但股价表现不佳,石头科技(9-10月股价-24.0%)等个股回调明显。高增长背后是激烈的市场竞争与持续高企的营销投入,9M25毛利率同比微降,且费用率攀升压制盈利释放。展望未来,随着AI算法迭代与海外市场拓展,清洁电器行业渗透率仍有提升空间,具备技术壁垒与品牌粘性的企业有望在洗牌中胜出。

黑电:内部分化,智能化与出口韧性支撑

黑电板块表现分化,海信视像等龙头受益于MiniLED渗透与智能化转型,但整体黑电板块受出口关税影响承压。9M25彩电板块毛利率基本持平,部分出口型企业面临汇兑与关税双重压力。展望后续,黑电企业需继续强化产品技术升级与海外产能布局,以应对贸易摩擦带来的波动,具备内容生态与AI交互能力的公司有望获得估值溢价。

厨电与民用电工:前者承压需破局,后者稳健待升级

厨电板块9-10月表现承压,9M25收入同比下滑11%,受国内地产承压、市场饱和拖累,且销售费用率显著上升压制盈利,未来若地产政策改善与新兴品类破局,具备创新及渠道优势企业有望修复需求;民用电工板块则稳健运行,龙头公牛集团凭品牌、渠道与成本控制保高净利率,未来有望借产品高端化、渠道精细化及拓展新能源赛道,实现稳健增长并释放长期潜力。

聚焦龙头防御、AI+成长与第二曲线弹性

建议沿三条主线布局:1)防守角度:白电龙头凭借品牌、渠道与海外本土化能力,具备较强的盈利稳定性和抗周期属性,且分红稳定、估值不高,价值属性凸显;2)AI+成长趋势:在智能家电、服务机器人、AI内容生态等领域具备先发优势的公司;3)弹性第二曲线:依托技术优势,在汽零热管理、机器人零部件、AI算力基础设施等领域拓展顺利,成长空间广阔的公司。

风险提示:宏观经济下行;贸易政策变动;海外需求下行。

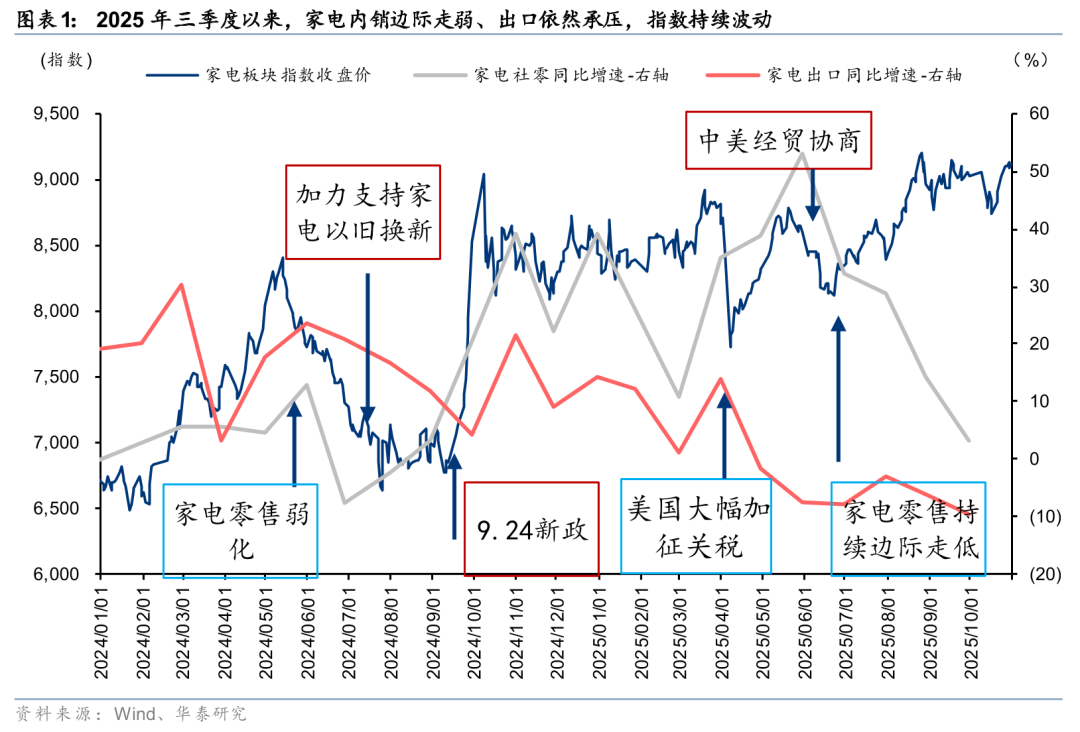

家电以旧换新边际转弱,外销存在机遇,谨慎中寻新机

2025年9-10月板块行情回顾:需求仍偏弱,子板块分化明显

家电板块25年9-10月家电(申万)上涨1.48%,在30个申万子行业中排名第14位。各细分板块中,整体震荡、内部分化明显,家电零部件(受益于汽零、机器人、AI+等相关产业高热度)涨幅领先(+23.35%),其他子板块中仅白色家电+0.42%。

“以旧换新”国补政策拉动力逐步减弱,且高基数压力提升,导致9月家电社零规模同比+3.3%(增速自5月高点后已持续放缓),对市场情绪持续形成压力;同时,企业层面的业绩兑现程度成为股价表现的试金石,部分具备第二成长曲线的公司,业绩表现积极,9-10月公司涨幅领先,业绩承压的公司则回调较多;主题性机会在板块分化中扮演了重要角色,例如,新能源热管理汽零、光通信等第二曲线的高景气度为相关产业链公司提供了较强的拉动力。

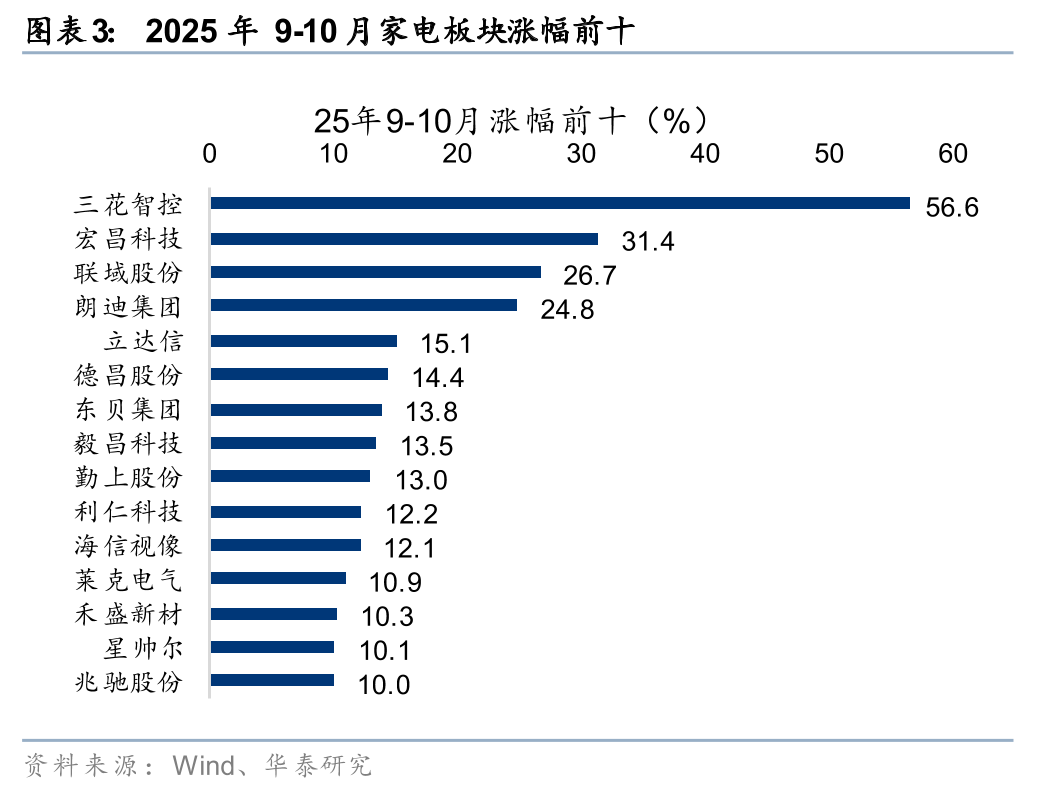

结构性机会突出,部分具备产业延展或新技术应用逻辑的标的跑赢。涨幅前列的个股包括三花智控(+56.6%)、宏昌科技(+31.4%)、联域股份(+26.7%)、朗迪集团(+24.8%)、德昌股份(+14.4%)等,均具备“第二曲线”逻辑。其中,三花智控受益于新能源汽车热管理与成功切入仿生机器人机电执行器制造领域,成为行业代表性“家电零部件跨界”标的;宏昌科技2022年起切入汽车零部件领域,出资3000万元参股良质关节,布局人形机器人关节模组,具备多元复合题材;联域股份战略入股洛阳奥维特,切入机器人精密轴承赛道,其部件可用于具身机器人。传统龙头中,美的集团(+3.6%)、海尔智家(+2.1%)、海信视像(+12.1%)也在该期间实现正收益,受益于业绩稳健与智能化转型预期。整体来看,资金偏好明显向具备技术含量、产业延展及具备全球化布局能力的公司集中。

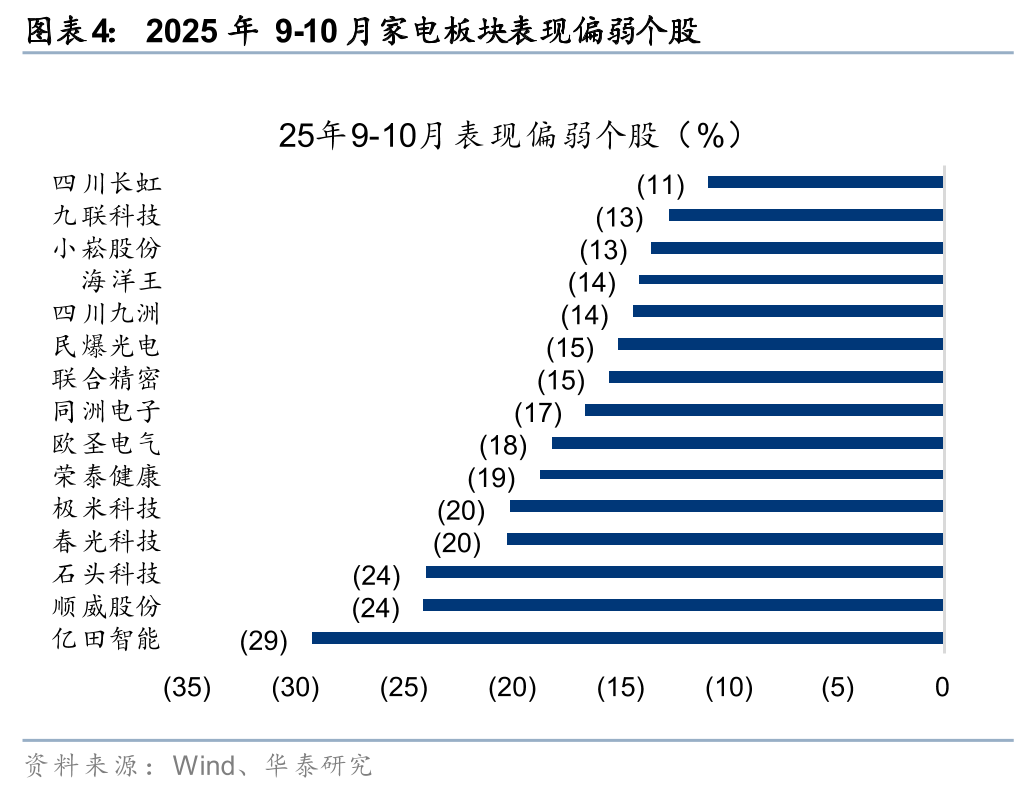

跌幅居前的个股集中于厨电、小家电与部分光电照明领域,显示出需求修复不及预期及市场风险偏好轮动的双重影响。亿田智能(-29.2%)、顺威股份(-24.0%)、石头科技(-24.0%)、春光科技(-20.2%)、极米科技(-20.1%)跌幅居前。其中,亿田智能受房地产链条修复缓慢拖累,且前期较大的涨幅一定程度透支了估值预期;石头科技等创新家电龙头短期受清洁电器等创新产品的激烈竞争影响,收入增长积极但盈利明显偏弱,估值回调。中下游厨电与照明企业(如爱仕达、佛山照明、欧圣电气等)亦普遍录得10%以上跌幅,主要因国内地产交付乏力及出口需求放缓。

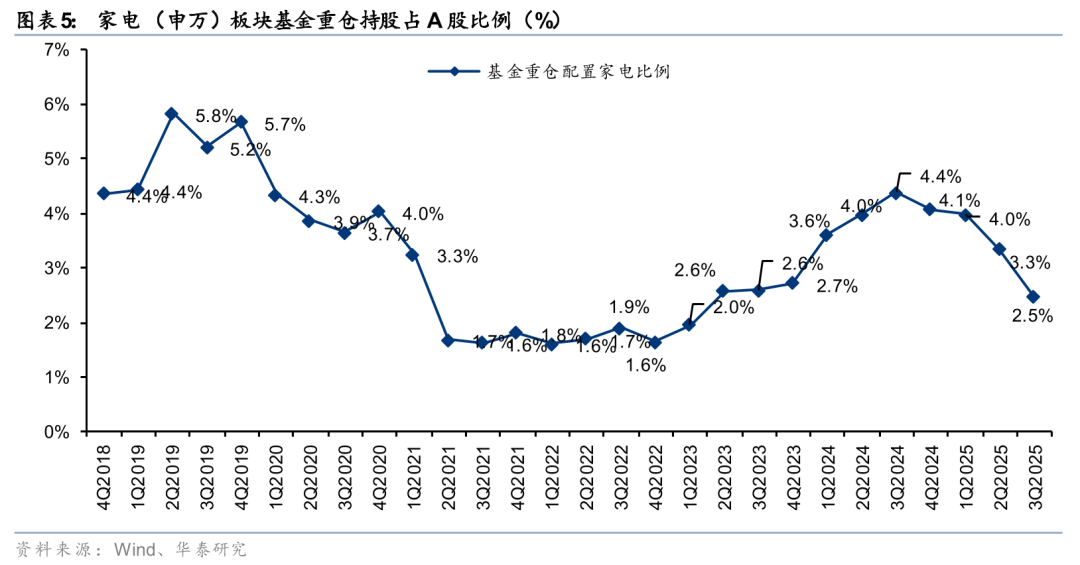

基金持仓回顾:25Q3基金重仓持股环比下降

基金重仓持股在2024年年底开始调整家电板块的持仓仓位,25Q3占比继续回落至2.5%,环比下降0.8pct。当前市场风险偏好上行,基金重仓家电板块的意愿较弱。

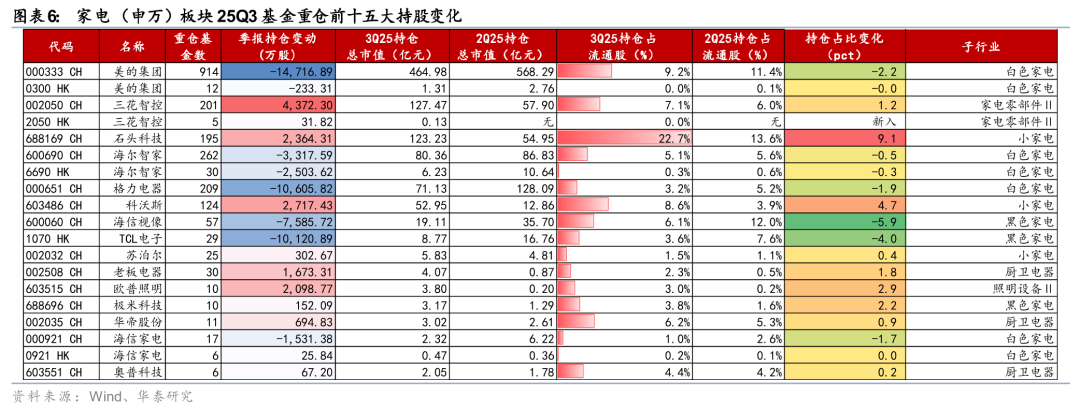

25Q3基金前十五大重仓股中,基金延续减仓大白电,对黑电的资金偏好也出现下行,但零部件、清洁电器等加仓较为明显。

家电展望:政策推动与外需分化

内销展望:以旧换新效果边际回落,智能化与第二曲线驱动价值增长

国内需求呈“量的边际回落 + 质的升级加速”特征。以旧换新在2024年8月–2025年8月带来明显累计拉动,但随着基数抬升与提前透支效应,边际效应已减弱(9M2025社零累计+25.3%,但9月单月仅 +3.3%),短期存在回落风险,政策若延续可短期维持需求,但长期效果递减;我们认为需关注成长Alpha(智能化及第二曲线机会),其中具备产品长尾创新能力的家电企业及具备技术领先性的上游零部件企业,正在不断发掘差异机会,未来或具备较高成长弹性。

海外展望:出口短期承压、海外本土化为长期对冲

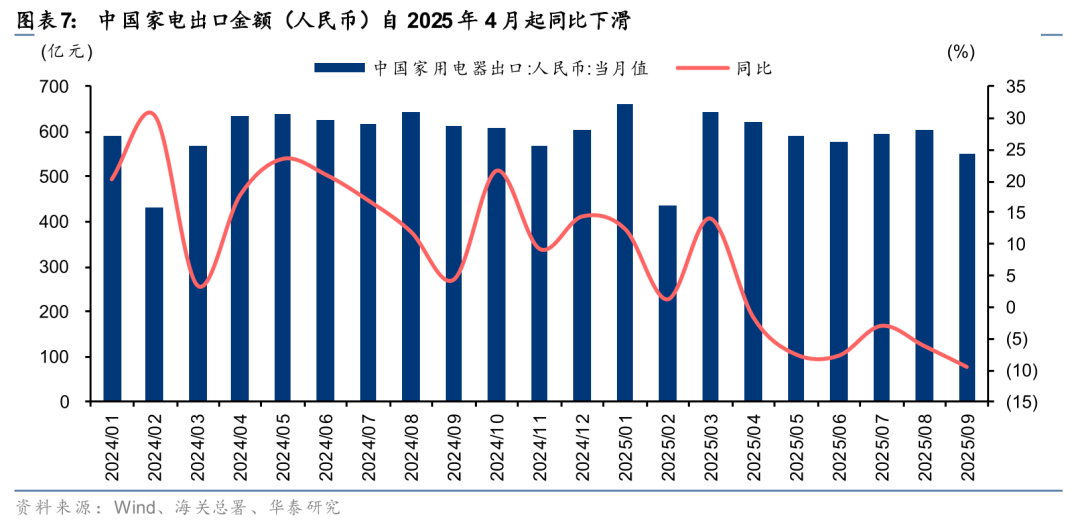

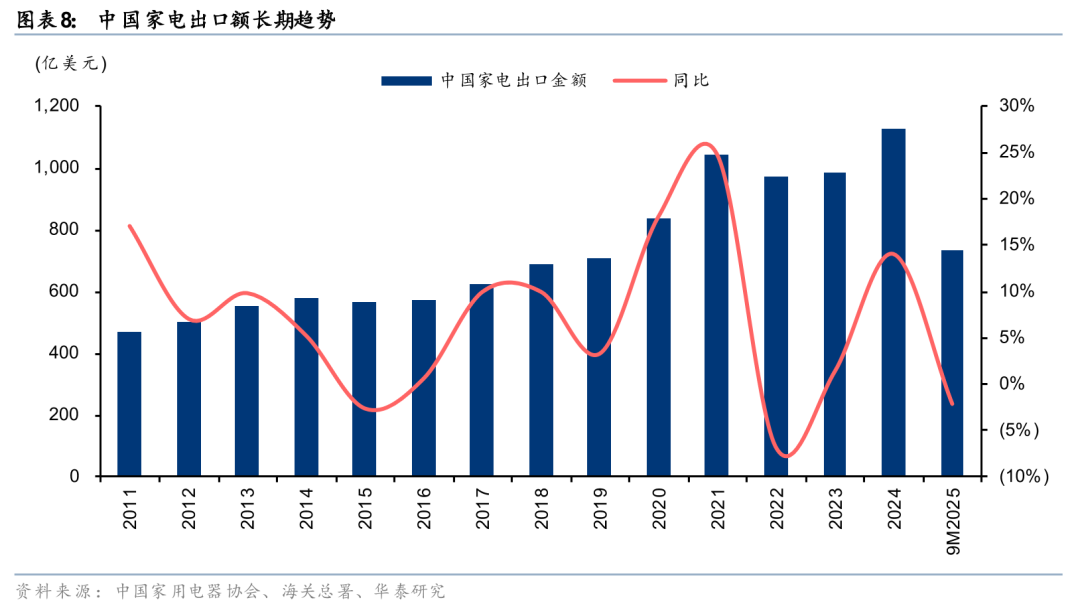

海外需求短期承压,为板块重要不确定性来源。2025 年4月以来出口弱化,并受目标市场关税与贸易摩擦放大冲击。但长期看,海外本土化(东南亚、印度、墨西哥、巴西等建厂与并购)正在重构风险敞口,头部企业通过产能、研发设计本地化,在中长期可部分对冲关税与政策风险。以十年视角看,家电出口表现为“长期上升 + 短期高幅波动”,26年或为冲击后修复的阶段。

财务回顾:国内竞争及关税扰动下,收入及净利仍实现增长

9M29行业收入、净利仍实现增长,但季度压力显现

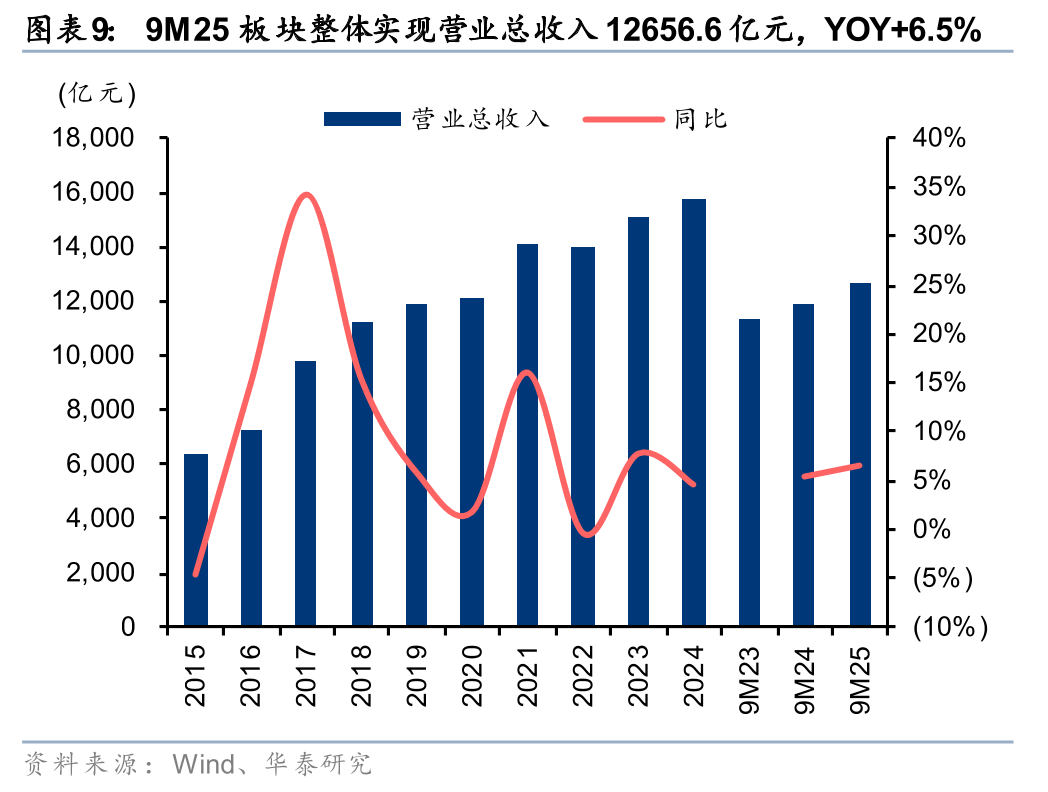

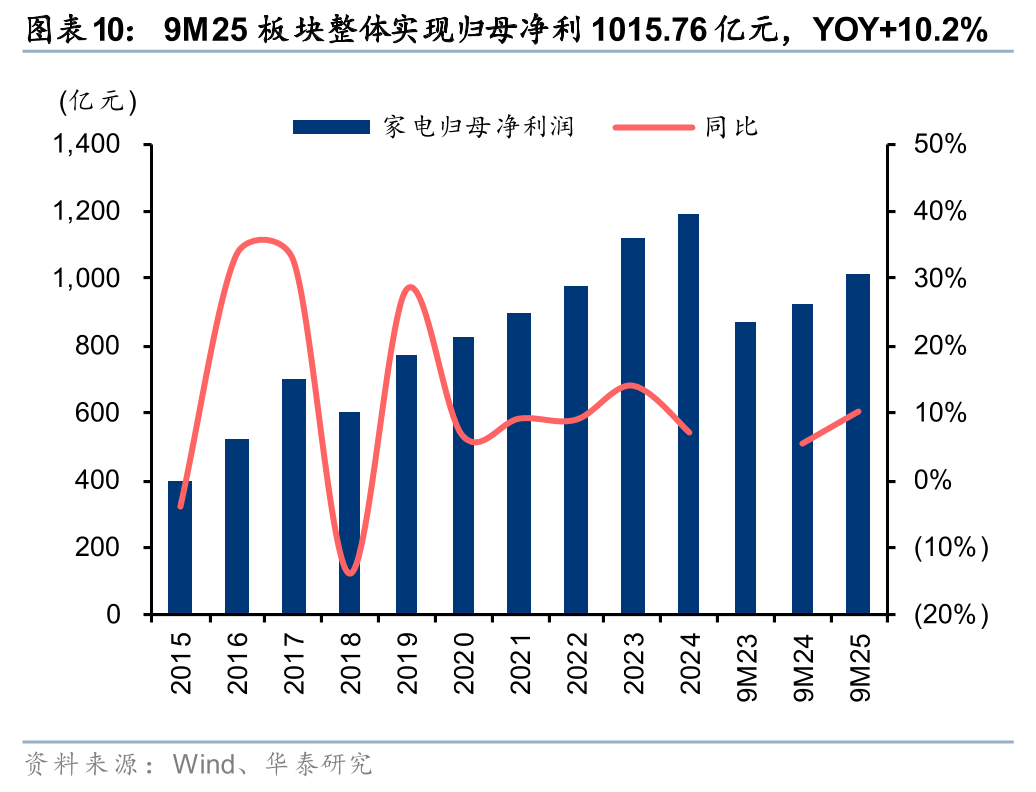

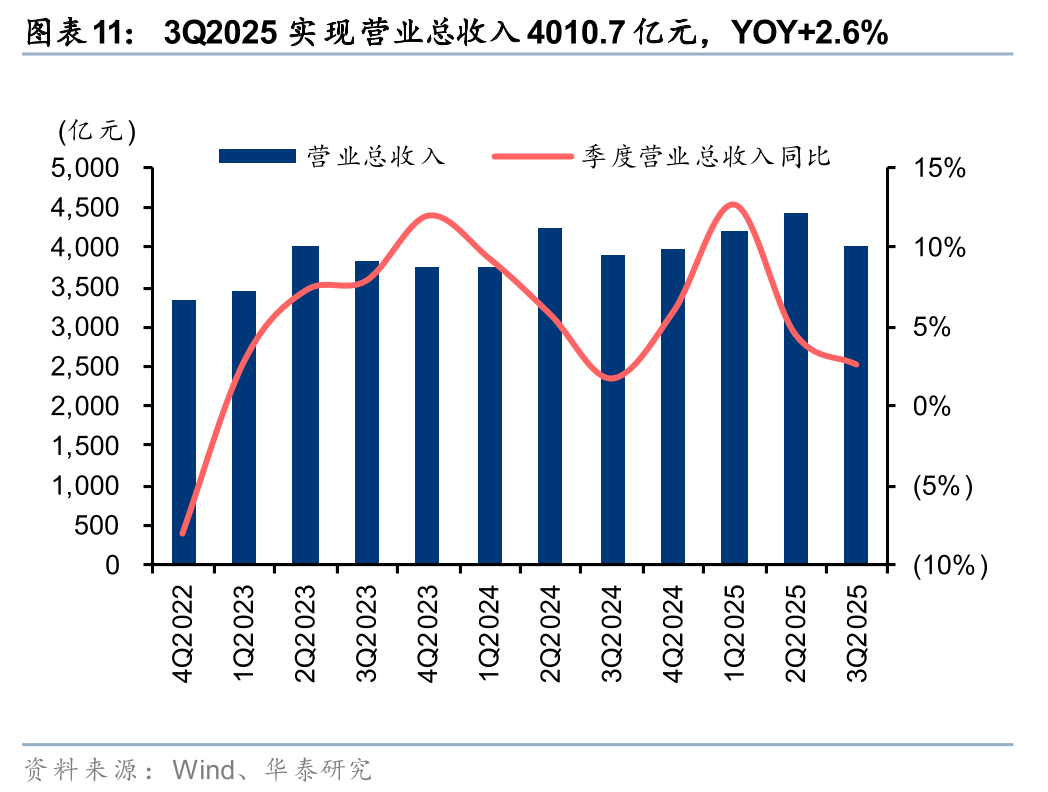

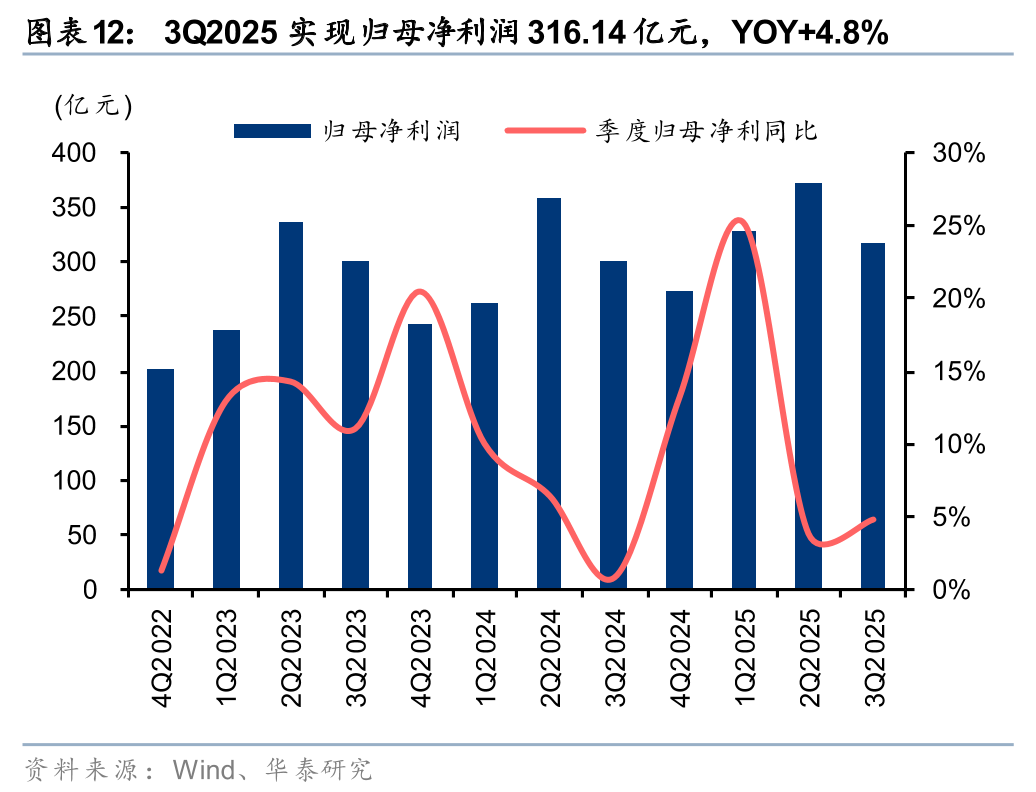

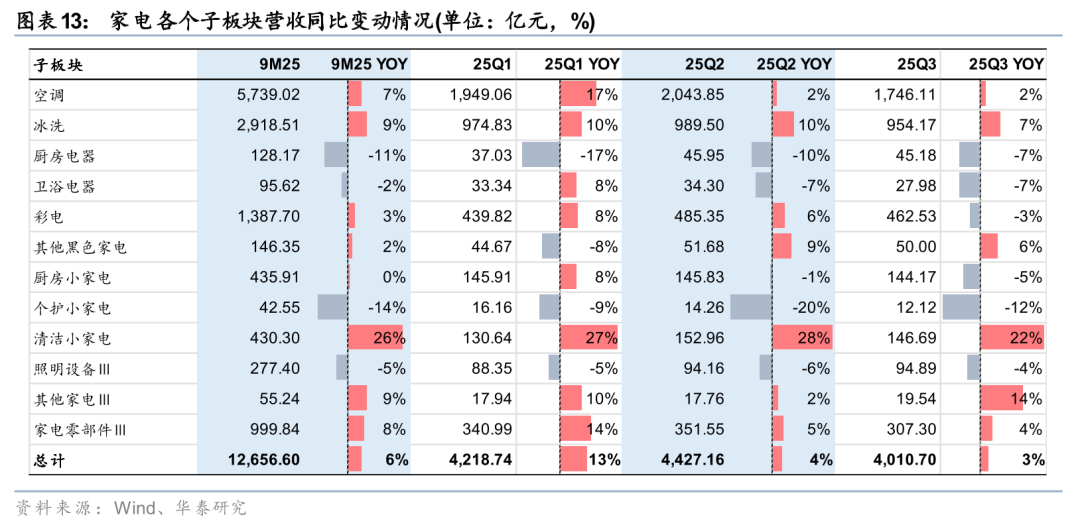

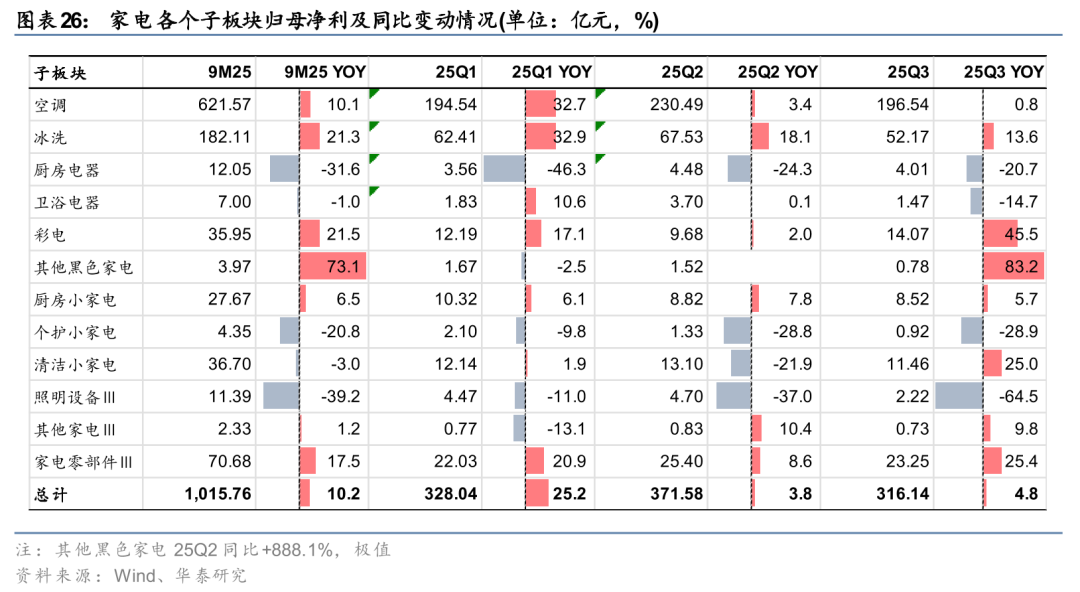

换新政策继续巩固内销韧性,但出口在高关税下承压。9M25板块整体实现营业总收入12656.6亿元,YOY+6.5%,归母净利1015.76亿元,YOY+10.2%。其中,25Q1受益于“抢出口”效应,板块出口表现超市场预期;但进入25Q2后,美国高关税的冲击逐步向家电企业传导,25Q3国补边际拉动力也开始减弱,收入增速继续下降。3Q2025实现营业总收入4010.7亿元,YOY+2.6%,归母净利润316.14亿元,YOY+4.8%。

家电分板块收入:清洁小家电增速继续领先,空调增速转弱

2025年一季度在低基数及外需改善带动下家电板块收入同比增长13%,为全年高点;二季度增速放缓至4%,三季度增速继续回落至3%左右。

分板块看,传统白电(空调、冰洗)延续增长,成为主要支撑,但空调季度增速有所转弱;黑电板块表现分化,彩电龙头恢复势头趋缓;厨房及个护小家电及厨卫类板块则整体承压,部分品类在需求结构调整与渠道调整下仍处下行周期;清洁小家电有较强的alpha。

空调板块收入增速放缓,Q2后表现承压。9M25收入同比+7%,但25Q2/Q3收入分别仅同比+2%/+2%,边际走弱。主要原因包括:1)中央空调需求受制于地产需求偏弱,ToB及ToC需求均不足;2)海外出口在Q2受到高关税冲击,部分企业转向海外基地供给,但短期订单仍待改善;3)高基数压力叠加渠道促销竞争,价格波动压制板块收入增速。

冰洗9M25收入同比+9%,各季度收入增速波动较小,体现出市场格局稳定以及高端分区洗、超薄冰箱等创新产品结构优化的成果。

清洁小家电延续高景气,9M25收入同比+26%,Q3仍保持22%的高增。主要驱动力是扫地机器人、洗地机等品类在AI算法迭代后渗透率提升,同时海外市场份额扩大。

此外,家电零部件表现稳健,9M25收入同比+8%,受益于配套高端家电出货和基于技术能力的第二曲线延展。

厨房电器9M25收入同比下滑11%,尽管Q2、Q3降幅逐步收窄,但仍受国内地产偏弱拖累和传统烟灶市场饱和影响,新兴产品如嵌入式集成灶、蒸烤一体机增速暂时未能完全抵消传统产品的下滑。

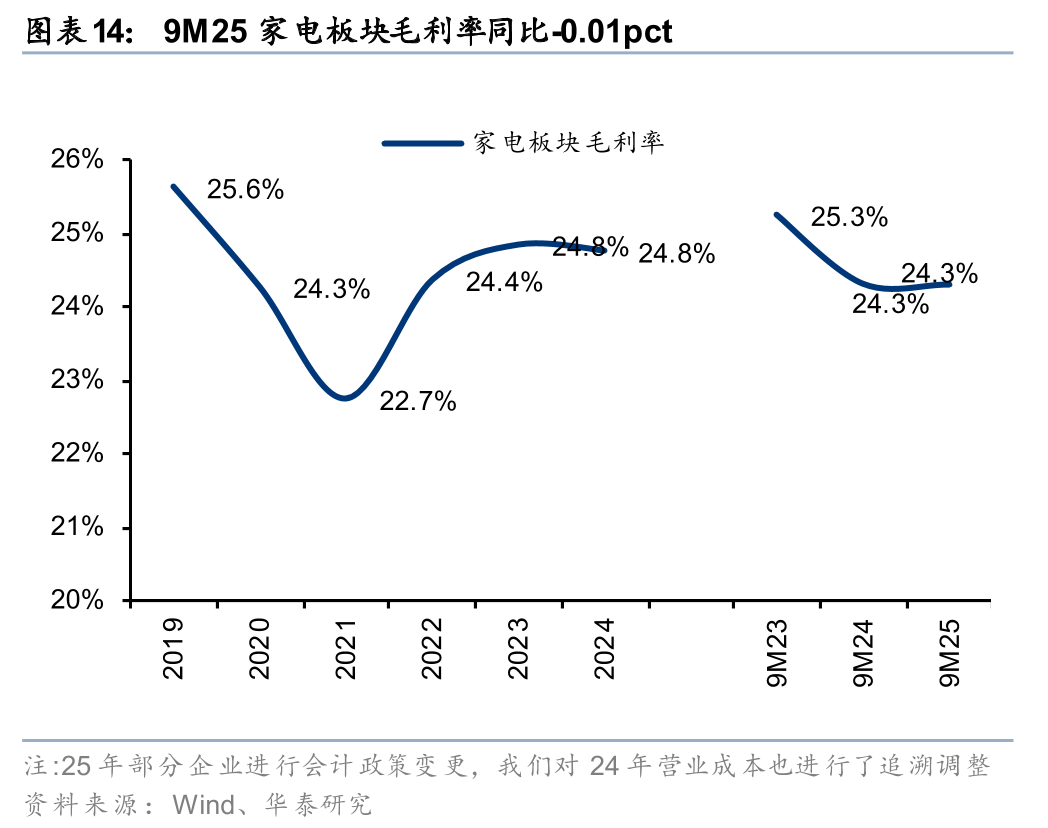

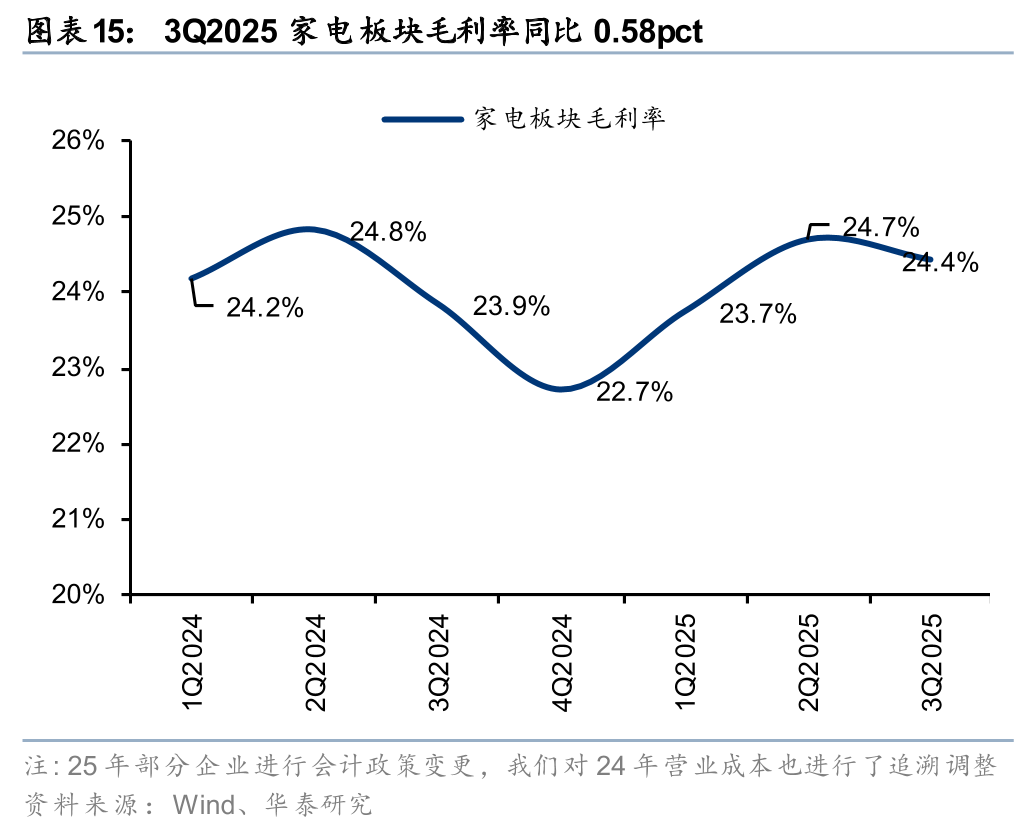

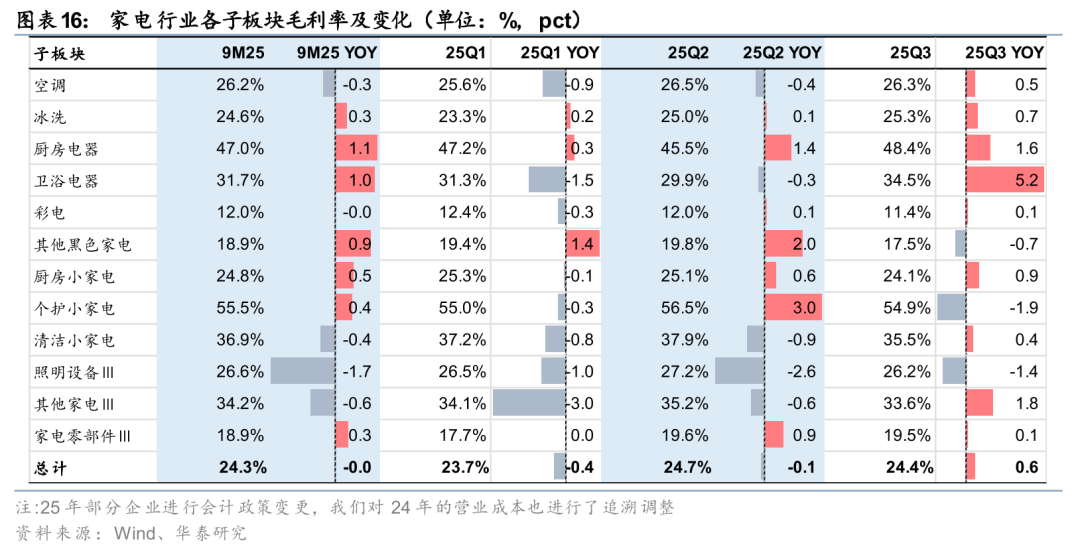

9M25板块毛利率同比持平,结构分化明显

家电行业9M25的整体毛利率为24.29%,与去年同期基本持平。然而,单季度来看,25Q3行业毛利率为24.4%,同比+0.6pct。

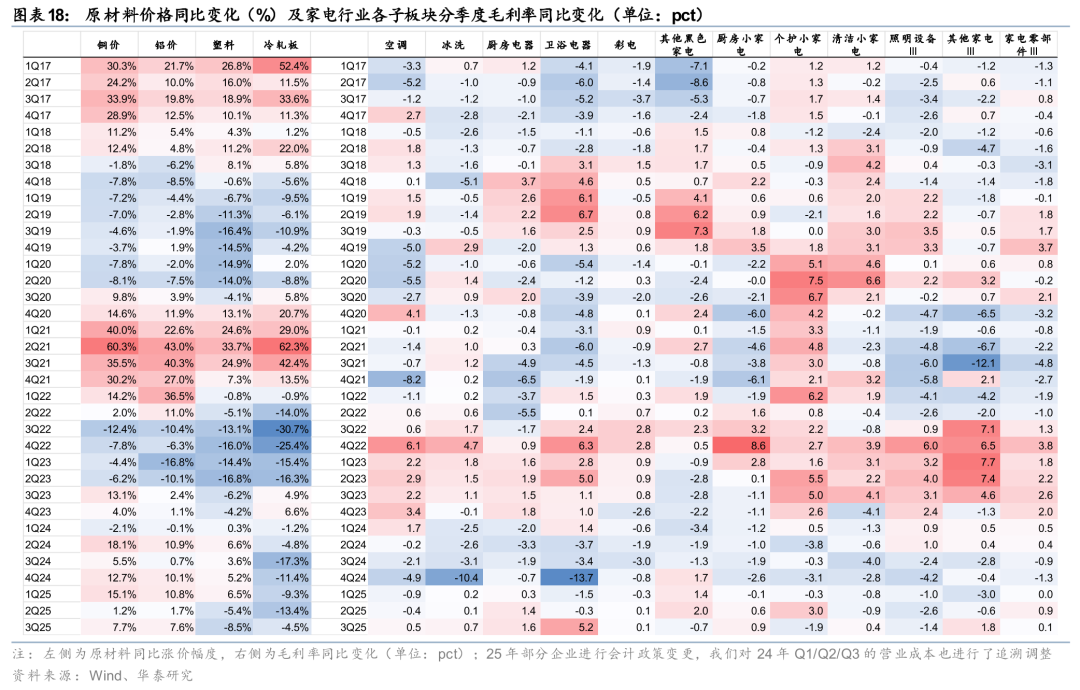

一方面,国补下产品结构升级是推动部分板块毛利率上行的核心动力,尤其在受益于国补的高端产品(如冰箱)和技术驱动型品类(如零部件)中表现更优;另一方面,竞争较为激烈的品类(如空调、清洁电器),在原材料价格仍较高的情况下,对盈利能力构成了普遍压力。此外,国补政策退坡对三季度行业需求的阶段性影响也不容忽视,共同导致了不同品类间景气度的差异。

重点板块来看:

空调板块9M25毛利率为26.17%,虽同比略降0.28pct,但Q3回升至26.34%,同比+0.54pct。毛利率回升主要受益于产品结构优化(变频占比、AI节能系列占比提升)与竞争环境的缓和。

冰洗板块9M25毛利率同比提升0.3pct至24.55%,Q3同比+0.69pct,至25.34%,连续三季稳中有升。冰箱端高端多门与超薄产品推动均价提升,洗衣机端滚筒与热泵干衣机放量拉动毛利率修复。

彩电9M25毛利率基本持平,板块内分化明显,国内龙头企业受益于Mini LED背光渗透带来的毛利率上行,但大量出口型企业面临关税挑战。

清洁小家电9M25毛利率虽维持36.9%的较高水平,但同比下降0.37pct,25Q3较24年同期升0.4pct。原因在于市场竞争加剧、品牌促销力度上升,智能化产品迭代带来研发与营销成本提升。

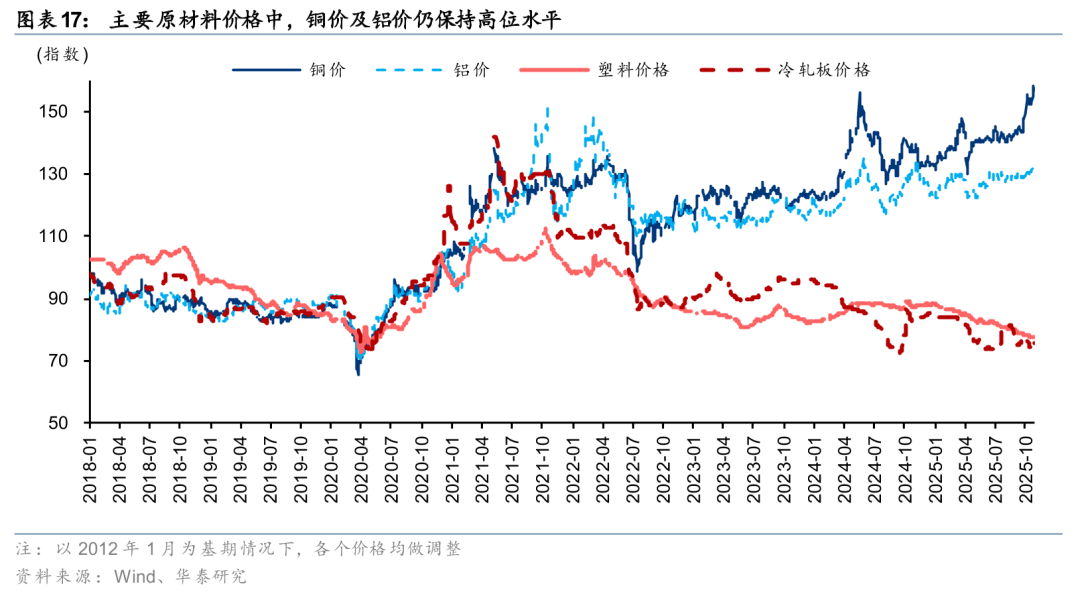

仍需关注原材料价格压力

2025年前三季度,家电主要原材料价格整体延续分化走势:铜、铝价格维持高位震荡,塑料及冷轧板价格则显著走低。具体来看,铜价自2024年二季度以来受全球供需错配与美联储降息预期推动持续走强,3Q25同比仍上涨约7.7%;铝价亦受能源成本支撑及海外减产预期影响,3Q25同比上涨7.6%。相较之下,塑料价格在供给充裕背景下,自2025年二季度起转为同比下降,3Q25同比跌幅扩大至-8.5%;冷轧板受钢厂高产与终端需求偏弱影响,价格持续回落,3Q25同比-4.5%。

空调等白电企业对铜、铝依赖度较高,阶段性压制毛利率修复,但因企业具备规模化采购与套期保值能力,同时通过结构升级(如变频、高能效产品)提升均价,使毛利率总体保持稳定。

厨电、卫浴及小家电受塑料、钢材为主的原材料成本下降影响,成本端明显改善,毛利率普遍同比提升1–2pct,成为利润率改善的主要来源。零部件厂商则直接受益于下游订单稳健与塑料、钢材成本下降,盈利弹性显著。

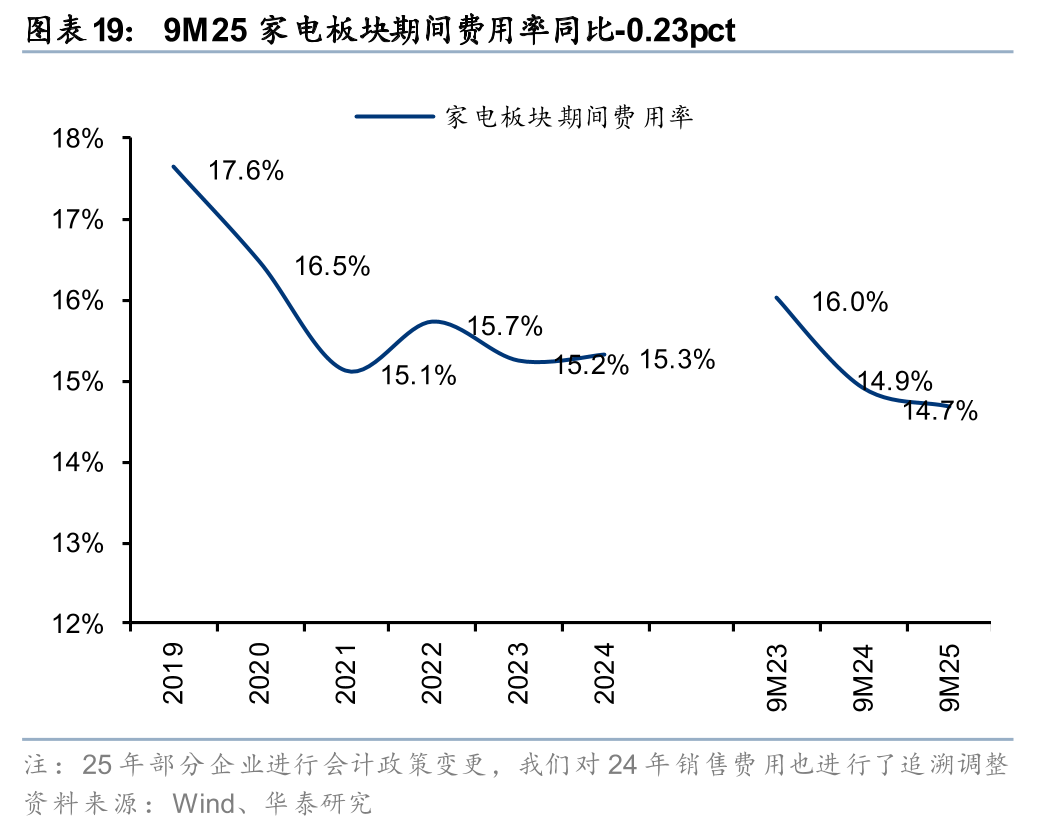

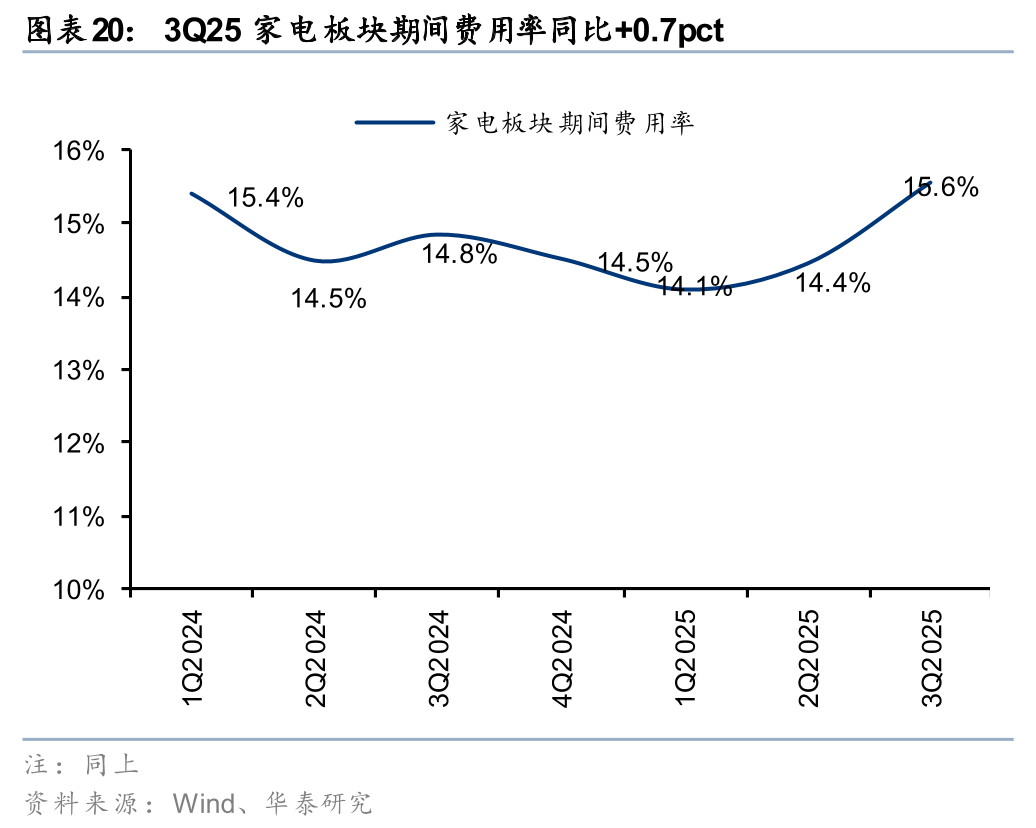

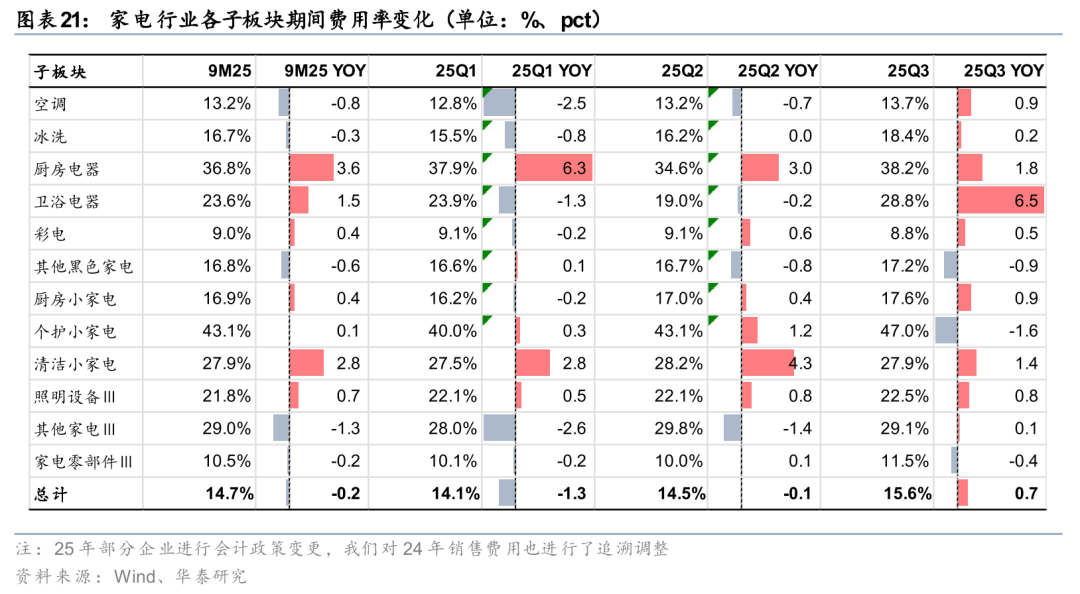

9M25家电板块期间费用率同比略降,但逐季有所提升

家电行业9M25的整体期间费用率为14.7%,同比小幅下降0.2pct。但从季度走势看,Q1受国补发力与淡季营销节奏调整影响,期间费用率同比/环比均有下降,Q2企稳为14.4%;Q3则回升至15.6%,同比+0.7pct,我们认为主要在国补退坡背景下,部分企业加大促销投放及新品推广力度。

子板块间差异明显:一方面,白电龙头继续受益于管理精细化和渠道优化,费用率保持低位;另一方面,激烈的市场竞争迫使部分企业在营销端加大了投入,例如清洁小家电板块25Q3期间费用率同比上升0.9pct。此外,国补政策退坡带来的需求波动,以及企业为应对市场变化而进行的战略性研发投入增加,共同塑造了不同品类间费用率表现的差异格局。

重点板块来看:

空调板块9M25期间费用率9M25为13.2%,同比下降0.8pct,显示成本控制能力持续强化。尽管Q3因促销及汇兑影响小幅回升至13.7%(同比+0.9pct),但整体仍处于行业最低水平,反映出龙头企业渠道精简、数字化营销与自动化制造降本成效显著。冰洗板块9M25费用率16.7%,同比微降0.3pct,Q3升至18.4%(同比+0.2pct),主要因海外市场拓展及终端推广投入增加,但规模效应仍保障整体盈利能力稳定。

行业竞争加剧、技术迭代加速与渠道变革的背景下,部分企业为维持市场地位而面临投入压力。厨房电器、卫浴电器及清洁小家电等板块的期间费用率则面临明显上行压力。厨房电器25Q3期间费用率高达38.2%,同比+1.8pct。这主要与厨电行业受房地产偏弱的拖累,企业为维持市场份额不得不加大营销投入有关。卫浴电器的费用率攀升最为显著,25Q3达到28.8%,同比大幅+6.5 pct,渠道建设和品牌推广成本增加。

清洁小家电尽管在25Q3费用率同比增幅收窄至1.4pct,但27.9%的绝对水平依然较高,这与清洁电器品类技术创新迭代快、市场教育成本高密切相关。

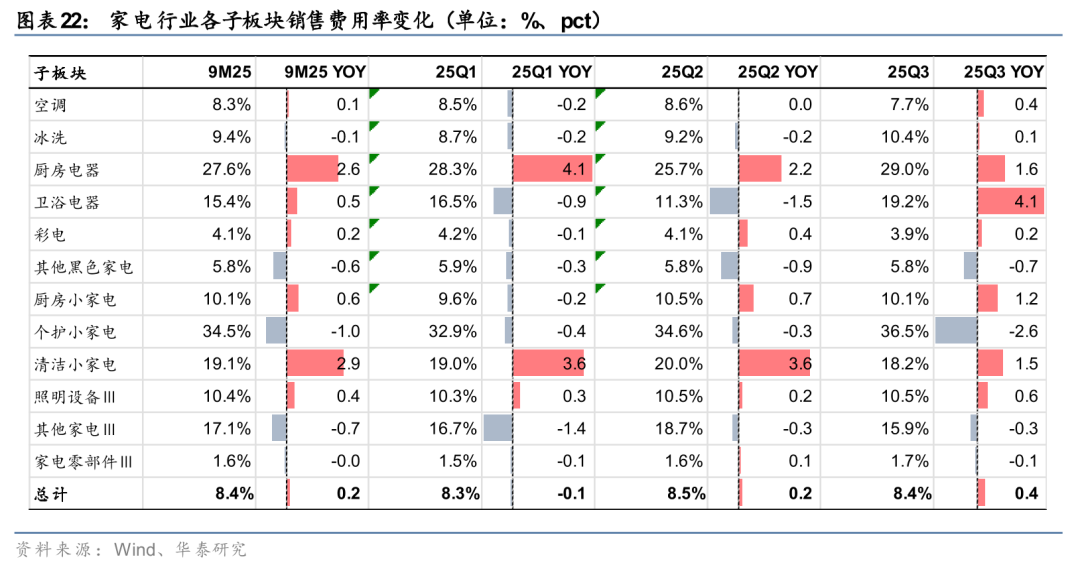

厨房、清洁小家电销售费用率同比提升较大

9M25家电板块整体销售费用率为8.4%,同比小幅上升0.2pct。从季度节奏看,Q1费用率为8.3%,Q2开始同比略升0.2pct至8.5%,Q3继续同比增长0.4pct,至8.4%。

空调板块销售费用率9M25为8.3%,同比微+0.1pct,Q3为7.7%,但同比+0.4pct,整体波动较小,渠道效率优化以及数字化转型抵消了部分促销投入。冰洗板块9M25销售费用率9.4%,同比下降0.1pct,Q3上升至10.4%。总体看,白电企业凭借渠道优化、数字化运营和规模效应维持了较强的费用率韧性。

相对而言,9M25厨房电器(同比+2.6pct)与清洁小家电(同比+2.9pct)销售费用率增幅明显,前者受房地产行业影响更为直接,企业为维持份额和推广新品(如高端厨电等),保持了高强度的营销投入;后者则源于品牌为维持热度与用户粘性所面临的持续营销投入压力。

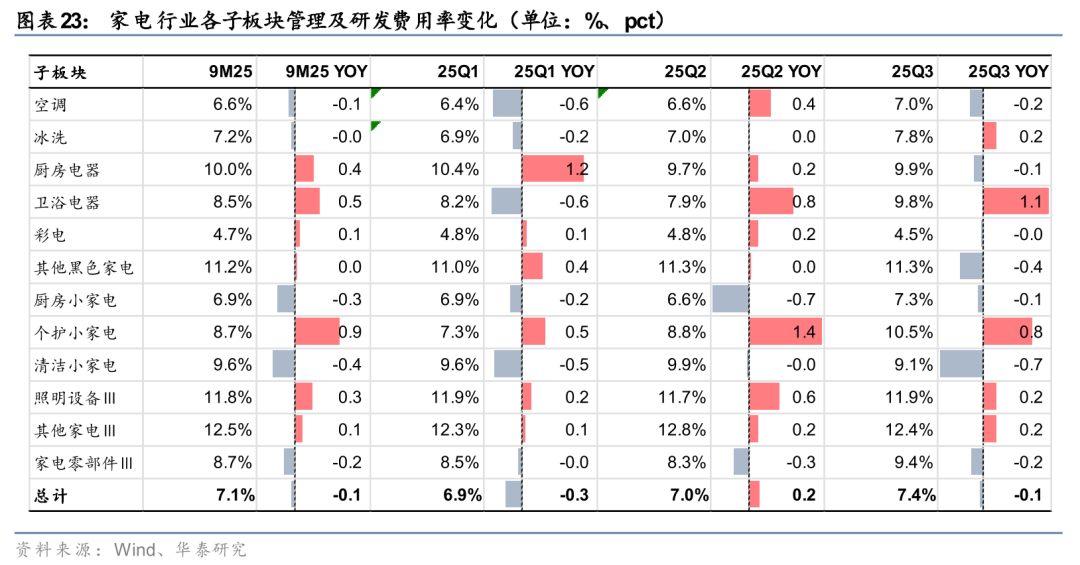

管理及研发费用率同比微降

9M25家电板块整体管理及研发费用率为7.1%,同比小幅下降0.1pct。但由于收入增速逐季弱化,费用率持续环比上行。

从子板块看,厨房、卫浴及个护小家电收入表现较弱,管理及研发费用支出相对刚性,受到经营杠杆影响,管理及研发费用率同比提升较大。

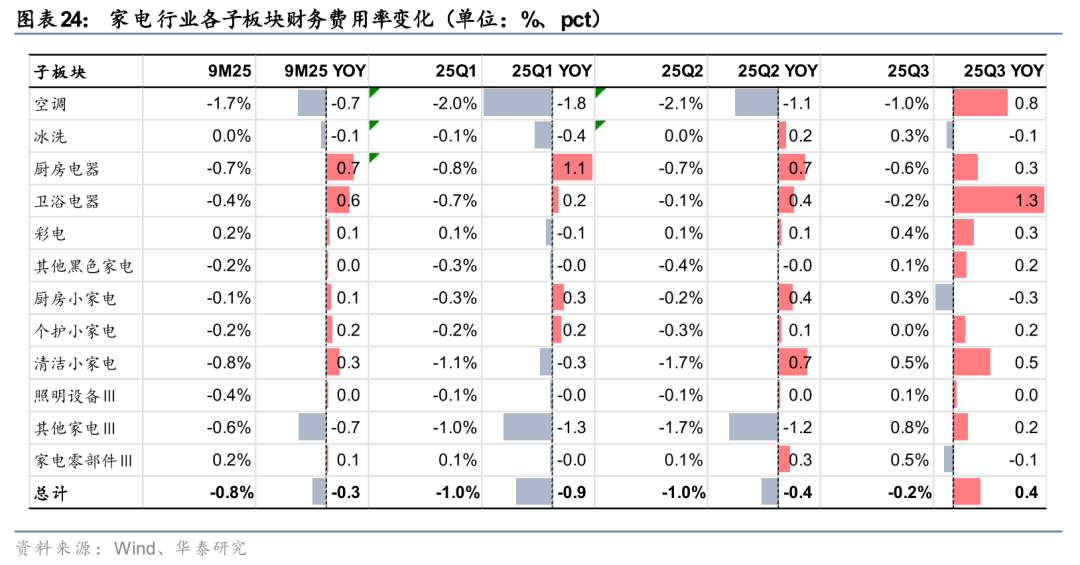

9M25财务费用率整体微降,但汇兑影响下,三季度提升明显

9M25家电板块整体财务费用率为-0.8%,同比-0.3pct,25Q3同比+0.4pct。25Q3期末人民币相对美元汇率中间价较期初升值1.4%,这一汇率变动给那些持有较多美元外币货币性资产的公司带来了较大的汇兑损失,财务费用率有所上行。

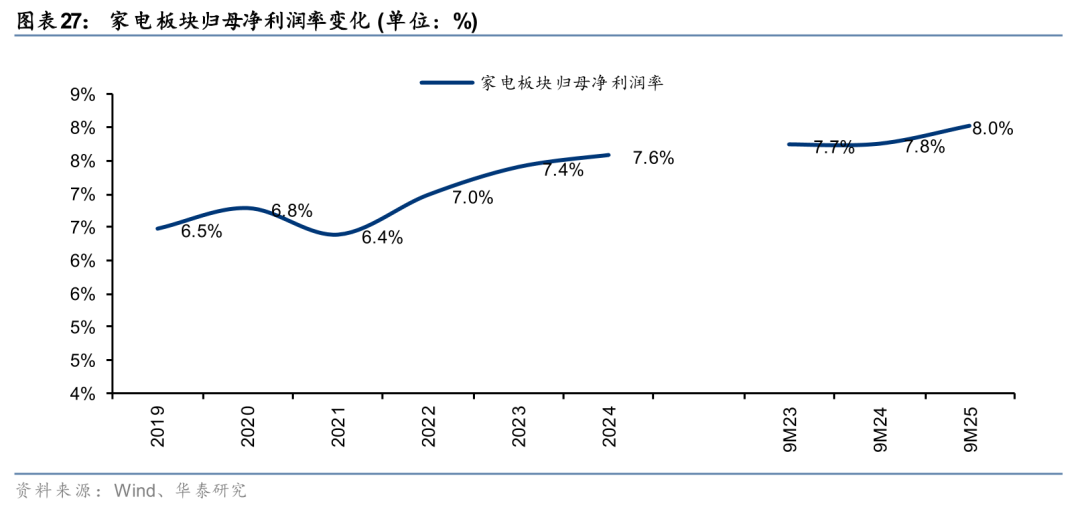

白电净利润率稳步增长,龙头优势依然明显

9M25家电行业整体归母净利润达到1,015.76亿元,同比+10.2%,但受到收入增速放缓影响,归母净利增速在25Q1之后逐步弱化。

分板块来看,空调板块依旧是利润贡献核心,9M25归母净利621.57亿元,同比+10.1%,但25Q3同比增速仅0.8%,主要为国补退坡影响下,渠道提货更为谨慎。冰洗板块保持稳健增长,9M25归母净利182.11亿元,同比+21.3%,25Q3同比+13.6%,环比虽有下滑,但仍表现出较强的盈利能力。整体白电行业归母净利率趋势积极,格局及产业链一体化优势明显。

彩电及家电零部件板块表现亮眼,25Q3同比增长分别达到45.5%和25.4%。清洁小家电板块收入虽然表现较强,但净利仍有较大波动。

(1)宏观经济下行。

如果国内宏观经济增速低于预期,居民人均可支配收入将受到冲击,行业可能出现供大求的局面,可能导致竞争环境恶化、产业链盈利能力下滑,影响家电企业收入及盈利增长。

(2)贸易政策变动。

全球贸易环境受到海外关税政策影响,如果海外由于贸易政策变化出现较大的贸易壁垒,可能导致国内家电龙头企业的海外出货量情况有较大波动。

(3)海外需求下行。

如果海外宏观环境弱化,需求下行,可能导致海外销售出现不利波动,或将导致企业业绩不及预期。

研报:《Q3财务透视:结构分化中的家电新机》2025年11月7日

樊俊豪 分析师 S0570524050001 | BDO986

王森泉 分析师 S0570518120001 | BPX070

周衍峰 分析师 S0570521100002

刘微 联系人 S0570125070023