炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:城商行研究

今年以来的基金发行市场,用一个词来形容就是“分化”。当一些公司为爆款产品举杯相庆时,另一些公司或许正为募集不易而暗自神伤。市场的冰与火,在今年以来的数据中体现得淋漓尽致。

整理了截止到3月24日的公募基金发行数据,看完之后,还是让人很是唏嘘。

头部效应,但格局微变

今年以来,公募基金发行总规模定格在3110.94亿元。头把交椅由广发基金摘得,发行规模高达267.81亿元,成为唯一一家超过250亿的公司。易方达基金以196.73亿元紧随其后。一个值得玩味的现象是,景顺长城(185.57亿元)与中欧基金(153.58亿元)跻身前五,超越了部分传统豪强。而一些我们耳熟能详的巨头,如华夏基金(49.03亿元),发行排名位列第19位。

这说明,各家基金公司对首发态度还是不一样的。

前十大公司合计吸金超过1300亿元,占据了全市场近一半的份额,“强者恒强”的马太效应依然显著,但“强者”的内部也在激烈洗牌。

单品的胜利与公司的孤注

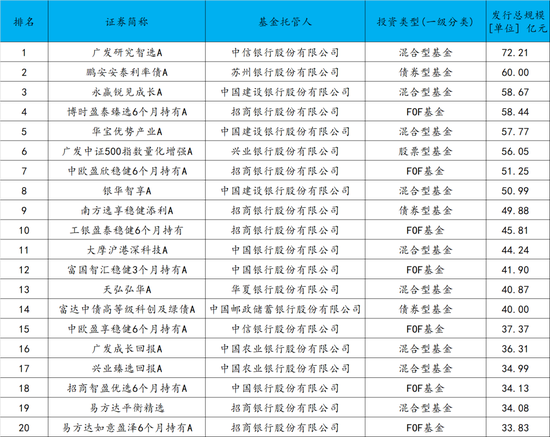

聚焦单只产品,更能感受到这种“不通的悲欢”。发行冠军是广发研究智选A,一举拿下72.21亿元,为广发基金登顶立下汗马功劳。排名第二的是一只债券基金——鹏安安泰利率债A,首发规模恰好60亿元,助力鹏安基金位列公司榜第16名。永赢基金的永赢锐见成长A(58.67亿元)则有力支撑了其冲入公司榜第7的位置。

以下是今年以来发行规模前20的产品。

这揭示了一个现实:在销售渠道竞争白热化的今天,能否打造出“破圈”的拳头产品,极大程度上决定了一家公司在年度新发榜单上的位置。对于许多公司而言,全年的发行成绩可能就系于一两场关键战役。

渠道为王,招行绝对主导

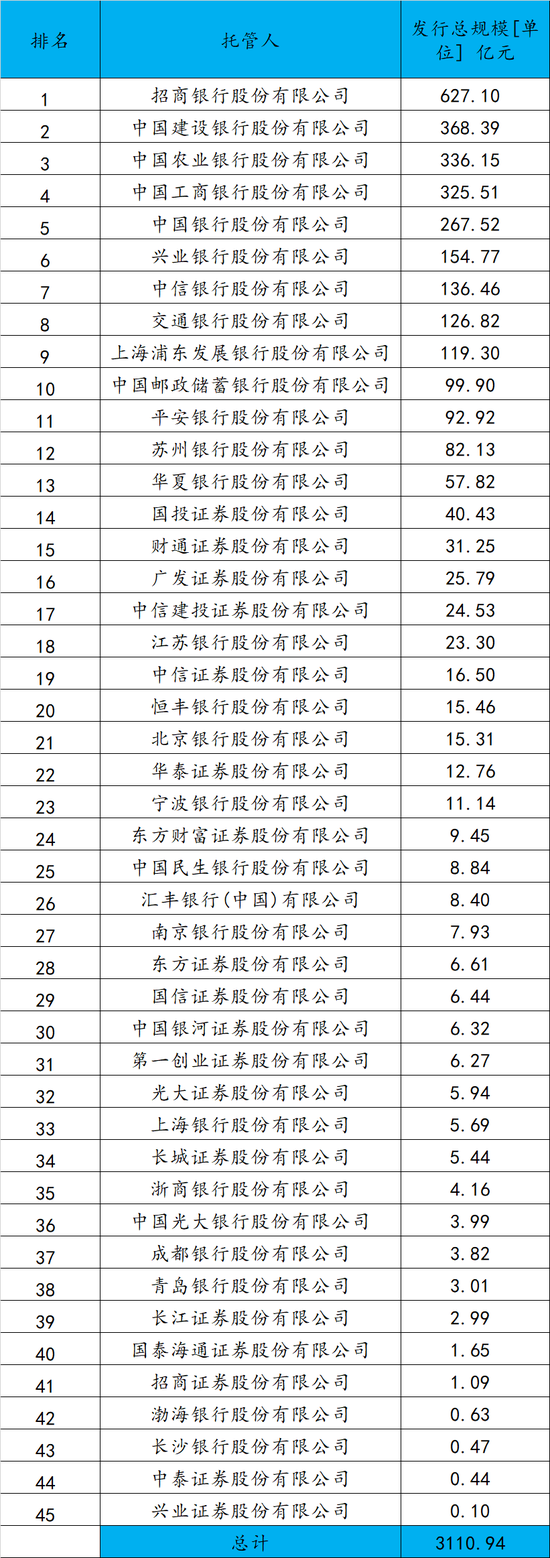

发行市场的悲欢,很大程度上由渠道决定。从托管数据看,银行,尤其是股份制商业银行,是绝对的王者。招商银行以托管627.10亿元的规模一骑绝尘,占市场总规模的五分之一,其渠道号召力堪称恐怖。建设银行(368.39亿元)、农业银行(336.15亿元)和工商银行(325.51亿元)紧随其后,四大行合计托管规模近1400亿元,构筑了基金发行的主干道。

在产品榜单上,托管于招商银行的多只FOF和债基规模领先,如博时、中欧、工银瑞信旗下的多只产品。这再次印证,强大的零售渠道,是推动大规模发行的关键引擎。对于基金公司而言,与头部渠道的深度绑定,几乎成了发行成功的“标准配置”。那些渠道能力薄弱的中小公司,突围之路必然更加艰难。

有些城商行说“投托联动”“销托联动”,现在也玩不转了。

产品偏好:稳健与均衡的追求

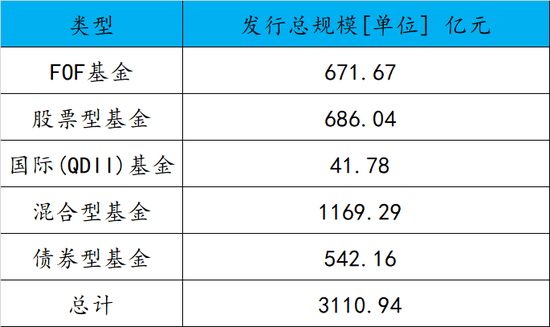

混合型基金以1169.29亿元的总规模占据绝对大头,FOF基金(671.67亿元)和债券型基金(542.16亿元)同样收获了可观的规模。

今年以来,债基明显偏少,和审批关系比较大,纯债基金现在基本停滞了。

市场的悲欢从未相通。很多中小基金公司到现在为止一个产品都没发,当然有些是主动选择,但更多的可能是被动的结果,销售渠道越来越倾向选择基金公司,做定制化发行了。

数据是过去式,但思考可以是进行时。分化的2026年已经落幕,新的竞争,也才刚刚开始。但可以肯定的,中小基金公司只会越来越难。