【摘要】2026年3月10日,纯碱主力合约呈现缩量回调走势,持仓量减少45914手。

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

行情回顾

2026年3月10日,纯碱主力合约呈现缩量回调走势,持仓量减少45914手。截至当天下午收盘,纯碱2605合约报收1235元/吨,较前一交易日结算价下跌58元/吨,跌幅4.49%。

供应端:高开工率延续,但边际增量空间有限

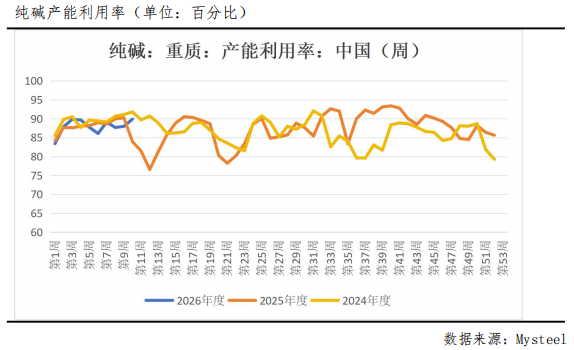

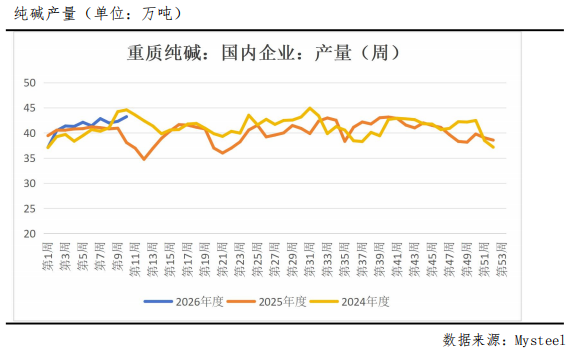

据Mysteel最新统计数据显示,截至2026年3月6日当周,国内重质纯碱产能利用率录得89.88%,环比上升1.92个百分点,较去年同期上升5.97个百分点;重质纯碱产量为43.23万吨,环比增加0.93万吨,增幅2.2%;同比增加5.15万吨,增幅13.52%。尽管行业利润已处历史低位,但头部企业凭借规模优势和连续生产刚性,开工率依然维持高位。虽然绝对产量仍处高位,但环比增幅已较前期收窄,显示供给端进一步扩张的空间正在压缩。从产业动态来看,近期内蒙古博源银根等头部碱厂出现装置检修安排,行业开工率存在高位回落预期,与此同时,山东海化拟实施纯碱装置提质增效改造,以100万吨/年联碱法产能置换原有120万吨/年氨碱法产能,这一方面反映传统氨碱法企业在当前价格体系下生存压力巨大,另一方面也预示着行业供给结构正在向低成本、高效率方向演进,高成本产能的出清预期持续累积。供应端虽维持高位,但边际增量空间已有限,叠加装置检修和产能置换推进,供给压力有望在未来几周出现阶段性缓和。

需求端:短期补库驱动,中期政策托底

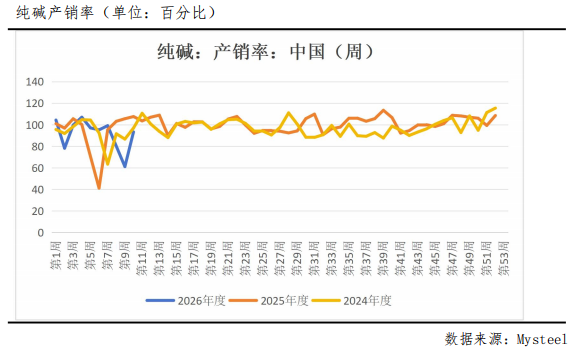

据Mysteel最新统计数据显示,截至2026年3月6日当周,纯碱产销率录得93.32%,环比大幅上升32.2个百分点,但同比收窄14.25个百分点。随着春节后前期库存见底及刚需补库启动,中下游集中采购推动产销率显著回暖,然而,在关注环比大幅改善的同时,必须正视同比数据的隐忧,产销率较2025年同期仍收窄14.25个百分点,表明整体需求强度依然弱于去年,下游浮法玻璃日熔量处于近5年低位,光伏玻璃行业产能利用率持续低迷,企业库存高企格局尚未改观,本周产销率的回升,主要缘于"阶段性补库"而非"趋势性反转"。但中期来看,需求端存在显著的预期差,2026年全国两会释放出积极财政、适度宽松货币、扩大内需的明确信号,政策红利有望在二季度逐步传导至竣工端,进而拉动浮法玻璃需求,光伏玻璃方面,虽然短期面临组件端库存压力,但"新质生产力"政策导向下,新能源产业链的中长期增长逻辑未变。

库存端:高位压制明显,但去库拐点渐近

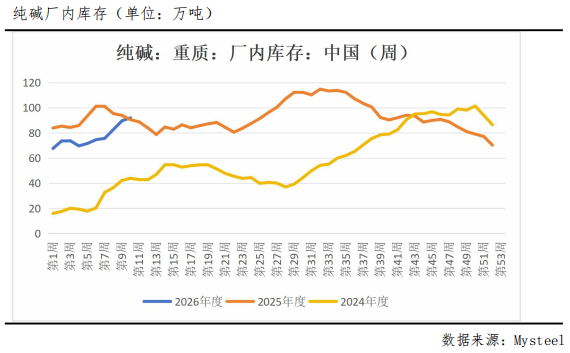

据Mysteel最新统计数据显示,截至2026年3月6日,国内重质纯碱厂内库存为91.99万吨,环比增加2.4万吨,增幅2.68%;较去年同期增加1.53万吨,增幅1.69%。库存数据呈现出"三高"特征:环比走高、同比走高、绝对位置高。然而,积极信号正在积聚,首先,随着产销率大幅回升,累库幅度已较前期收窄;其次,部分厂家有待发订单支撑,后续出货压力有望缓解;再次,若装置检修落地导致供给收缩,叠加下游补库延续,库存去化拐点或将在3月中下旬出现。从历史对比看,当前库存虽处高位,但边际变化方向比绝对水平更为重要,一旦累库转为去库,市场情绪将迎来实质性修复。

行情展望

综上所述,基本面"高供应、弱需求、高库存"格局尚未根本扭转,压制盘面向上空间,但供给增量有限、下游补库延续、成本支撑稳固,下方空间同样有限,预计短期低位区间震荡为主。中期来看,有望迎来一波反弹, 核心驱动来自三个方面:一是两会政策红利逐步落地,房地产竣工和光伏装机需求有望在二季度实质性回暖;二是供给端高成本产能出清预期持续累积,行业亏损倒逼减产检修增加;三是当前估值处于历史低位,存在修复空间。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

陈长宏交易咨询资格证:Z0017587期货从业资格证:F03097919

制作时间:2026年3月10日

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【关联个股】

鲁北化工(600727)、双环科技(000707)、山东海化(000822)、盐湖股份(000792)、华昌化工(002274)、三友化工(600409)、陕西煤业(601225)、中国神华(601088)、博源化工(000683)、和邦生物(603077)、北元集团(601568)、中盐化工(600328)、云图控股(002539)、金晶科技(600586)、福莱特(601865)

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。