01

政策驱动与结构调整:需求导向,

中国冷轧向质、量双增趋势发展

2015年

《中国制造2025》

主要内容:

制造强国战略首个十年纲领,全面推动制造业向创新驱动、智能转型、绿色低碳升级

2017年

《关于积极推进供应链创新与应用的指导意见》

主要内容:

首次在国家层面部署供应链创新,推动降本增效,引导制造业竞争从企业层面转向供应链协同

2019年

《推动重点消费品更新升级 畅通资源循环利用实施方案》

主要内容:

聚焦汽车、家电、消费电子,首次系统提出以“更新升级”刺激需求,并关联绿色循环

2022年

《关于促进制造业有序转移的指导意见》

主要内容:

引导制造业国内梯度转移,优化生产力布局,增强产业链韧性

2023年

《关于加快传统制造业转型升级的指导意见》

主要内容:

系统部署传统制造业向高端化、智能化、绿色化转型的具体路径和目标

2024年

《推动大规模设备更新和消费品以旧换新行动方案》

主要内容:

通过财政补贴推动汽车、家电等以旧换新,直接、大规模地创造对先进、绿色产品的市场需求

2025年

《关于培育“人工智能+消费”新增长点实施方案》

主要内容:

鼓励开发AI终端,培育数字消费、绿色消费等新场景,从创造新需求端牵引制造业创新

滑动查看查看制造业政策发展

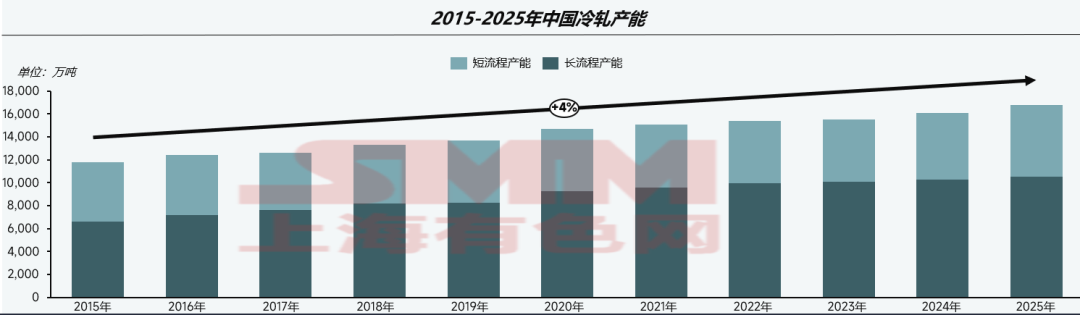

产能情况

2015年至2025年间中国冷轧产能整体呈上升趋势。其中,长流程产能仍占据绝对主导地位。

从下游制造业政策层面看,自《中国制造2025》起,国家持续通过制造业升级、供应链优化、消费更新等下游政策间接性引导冷轧行业向质、量双增发展。尤其是2024年推动设备更新与消费品以旧换新、2025年培育“人工智能+消费”等政策,进一步从需求侧拉动高端、绿色冷轧产品的市场需求。

然而,行业仍面临如何更好协调产能持续增长与市场需求结构性调整的挑战。未来需在政策驱动下,继续推动产能结构优化,加强短流程冷轧生产以及高端冷轧板等绿色、优质材料占比,同时依托消费升级与技术创新,避免低端产能过剩,实现冷轧行业的高质量、可持续发展。

挑战:中国冷轧未来如何平衡产能增长与需求导向,实现绿色高质量发展?

02

华东、华北、华南产能增势强劲

长流程仍占大比重

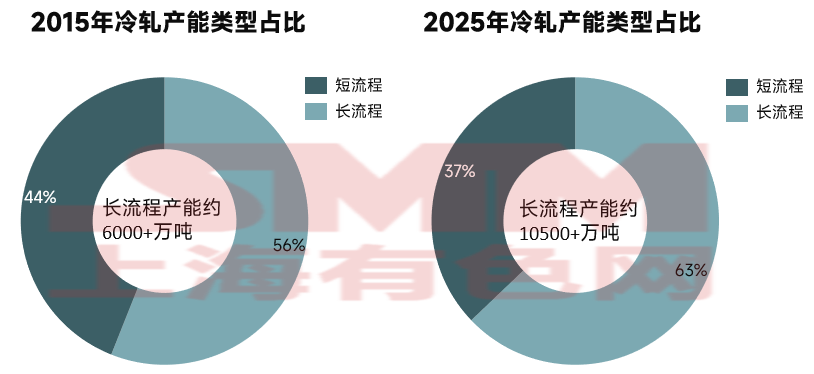

分产能类型看,中国冷轧行业在产能扩张与结构演变中呈现出区域集聚强化、增长动力依旧偏重长流程的发展态势。2015年至2025年间,短流程产能总量虽然有所提升从5000万吨到6000万吨,但占总产能的比例从44%下滑至37%,表明产能增长的主力仍是长流程。

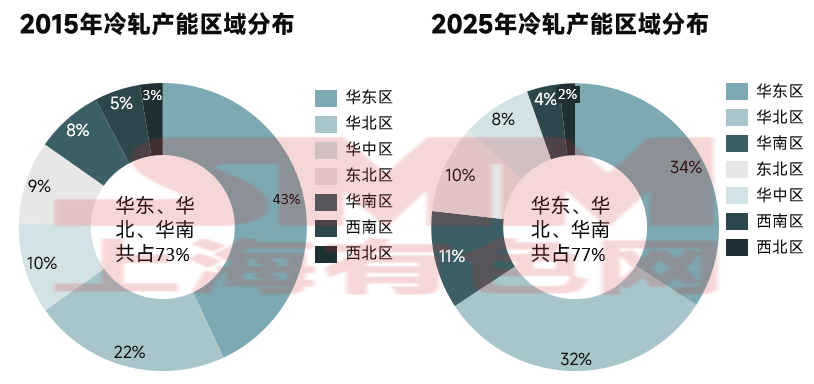

分区域看,华东、华北、华南产能占比超70%,是冷轧产能富集区。华东区是中国冷轧产能的心脏,以宝钢、沙钢、马钢、山钢等为核心,依托庞大的下游消费市场,整体发展呈现集群化、高端化;华北区作为钢铁生产的传统基地,以河钢集团、首钢等为核心,冷轧生产以普冷为主,在全国市场都占据一定市场份额,但近几年来以首钢京唐为代表的钢厂正转向高端化;华南区作为钢铁行业新兴高地,以柳钢、宝钢湛江、鞍钢莆田等为核心,沿海及东南亚出口的优势地理位置,使得华南区内外兼顾,产能增长迅速。东北区凭借本钢、鞍钢等老牌钢厂,产能稳定,但由于本地难以消化过多产能,鞍本的资源大多流向华东、华南等资源需求量更高的地区。反观西南、华中、西北地区冷轧产能相对匮乏。华中区相对来说产能供应更为充足,有安阳钢铁、湖南涟钢、武钢等,西南区和西北区仅有攀钢、酒钢、八一钢铁(维权)三个大型钢厂,资源更为紧缺,此外这三个地区冷轧产品高端不足,高端产品仍需从华北华东调入。

未来,长流程产能主导地位依旧不变,但生产结构已经悄然发生变化,据SMM了解,随着下游制造业对绿色高端冷轧材料需求的增长,钢厂受到需求以及可观利润驱使,加大力度研发高端、绿色材料,将更多产能分配给这部分材料。

对于中、西部地区来讲,是汽车、家电等下游制造业集聚地,是未来冷轧产能增长极。同时,在国家西部大开发进程的推动下,在目前中、西部地区有限的冷轧产能和逐渐增长的冷轧市场需求的碰撞下,可观的冷轧利润会刺激钢厂将更多的产能转向冷轧,带动中、西部地区冷轧产能增长。

03

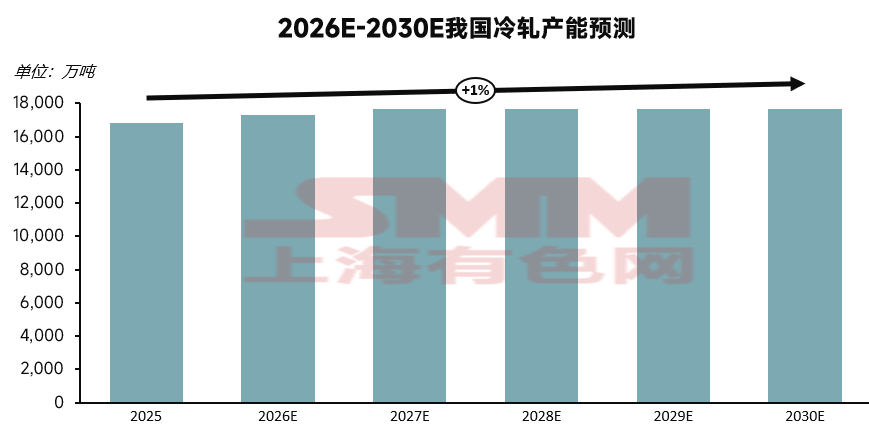

未来冷轧产能增速放缓 结构改善

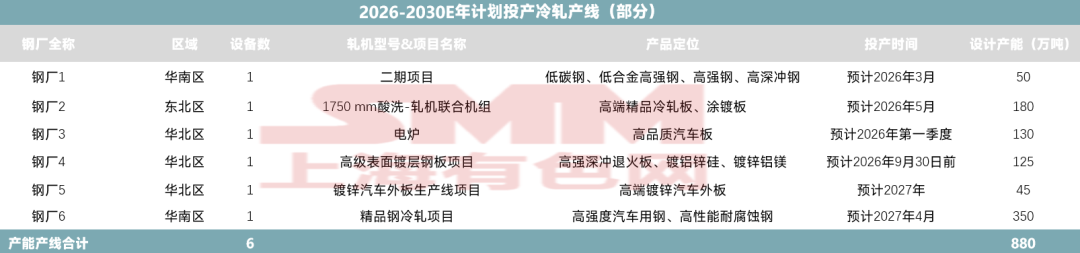

从未来规划投产的部分项目来看,新增产能也主要集中在华北与华南,产品逐步向高强钢、精品冷轧等高端品种转型。此外,我们同样也可以看到未来五年产能增速放缓。一方面虽然当前对高端冷轧板需求增加,甚至某些材料供不应求,但冷轧总供应还是过剩的,过剩的产能不足以支撑冷轧产能持续增长;另一方面,当前冷轧生产结构正在发生变化,普通冷轧的权重正在向高端冷轧过渡,结构的调整使得冷轧产能增速放缓。同时我们仍需考虑当前钢铁行业产能置换政策仍对冷轧产能的增长产生一定的减速作用。

此外,据SMM了解,未来冷轧行业的发展还将进一步受到环保与节能政策的约束。随着“双碳”目标的推进,钢铁行业作为重点减排领域,新建及改建项目需符合更严格的能耗与排放标准,这在一定程度上提高了产能扩张的门槛。同时,下游制造业如新能源汽车、高端装备制造等对材料性能提出更高要求,推动钢厂不仅要注重冷轧产能规模,更要关注技术创新,实现更高强度、更轻量化、更耐腐蚀的产品突破。因此,未来钢厂生产冷轧将逐渐从“量”的扩张转向“质”的提升,钢厂要通过生产差异化、高端化的产品抢占更多的市场份额。

数据来源声明:除公开信息外的其他数据均是基于公开信息、市场交流、依托SMM内部数据库模型,由SMM进行加工得出,仅供参考,不构成决策建议。