"主要内容

工程机械行业作为装备制造业的核心支柱,是支撑国家基础设施建设、推动工业化进程与实体经济发展的关键力量,其发展水平直接反映一国制造业综合实力与产业竞争力。“十四五”时期,我国经济发展进入高质量发展阶段,叠加全球产业变革深化、国内政策红利持续释放以及市场需求结构调整,工程机械行业迎来从规模扩张向质量效益提升的关键转型期,实现了稳中有进、质效双升的发展态势。

“十五五”期间,行业在政策驱动、技术迭代、国际化布局三大核心维度取得显著突破:政策层面,大规模设备更新、超长期特别国债等举措落地见效,叠加重大工程项目推进与县域经济崛起,为行业需求提供稳定支撑;技术层面,以“高端化、智能化、绿色化”为核心的创新浪潮加速演进,头部企业突破多项关键核心技术,国产品牌竞争力持续提升,形成协同高效的产业集群发展格局;国际化层面,企业积极拓展全球市场,成功突破欧美高端市场壁垒,海外业务成为重要增长引擎,国际市场份额稳步扩大。本文系对“十五五”时期行业在政策红利释放、电动化智能化转型、国际市场深化、后市场崛起等方面的发展前景进行展望,全面呈现行业从“追赶者”向“引领者”跨越的发展脉络,为把握行业发展趋势、明晰未来发展方向提供参考。

"

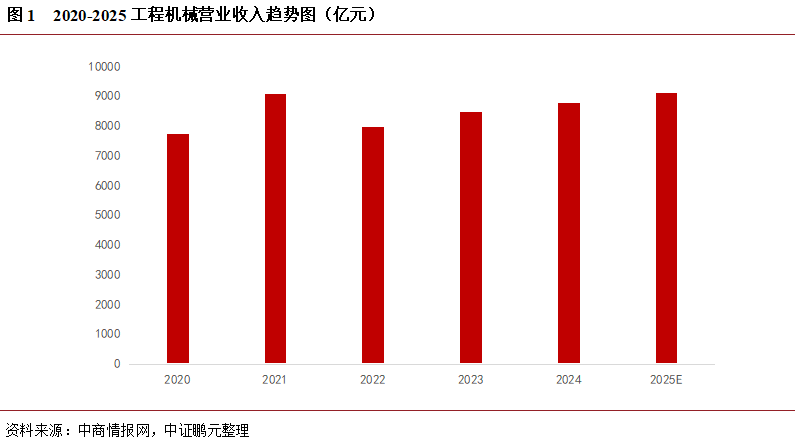

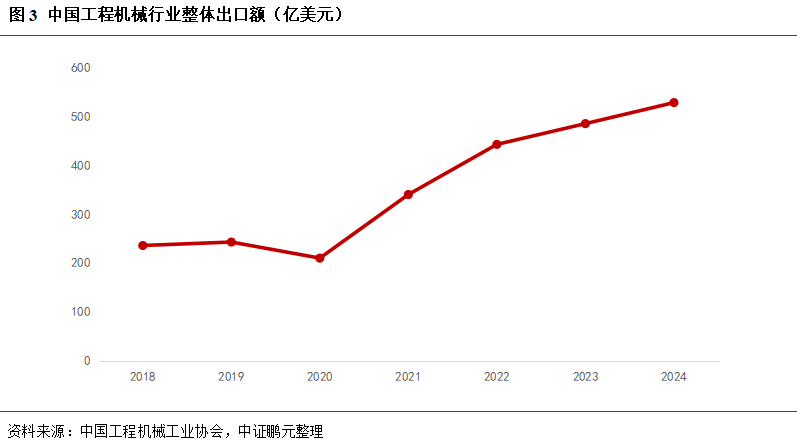

“十四五”时期,我国工程机械行业处于从规模扩张向高质量发展的关键转型阶段。受益于基建投资回暖及设备更新政策利好,全行业保持稳定发展态势,2025年全行业营业收入有望达9100亿元,较2020年增长17.4%,复苏势头强劲;科技创新成为行业发展核心动力,一批国际化知名品牌涌现,已形成研发、制造、服务及后市场完整产业链;外贸出口实现大幅增长,出口额从2020年的209亿美元提升至2024年的528.59亿美元,连续四年保持高位增长,总体呈强劲上升态势,我国工程机械国际市场份额持续扩大,全球化布局稳步推进。

一、政策驱动:

激发行业增长新潜能

政策层面,“十四五”期间尤其是2024年以来,我国出台一系列政策,为工程机械行业发展营造了有利环境。随着国家大规模设备更新、超长期特别国债等举措加快落地,相关产业政策有效实施,重大工程项目建设全力推进,为工程机械市场需求提供稳定支撑,推动行业复苏。2024年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,通过推动产线装备更新与落后工艺淘汰,直接拉动行业技术改造及投资需求,助力行业智能化转型与基础能力提升;在西部大开发战略实施背景下,川藏铁路、引汉济渭等超级工程带动大型装备需求增长,中联重科在西部地区订单同比增幅达32%。县域经济成为行业新增长极,微型挖掘机在农田水利建设中的应用占比提升至45%,县域销量占比预计达18%。同时,部分政策明确将绿色制造、再制造装备发展及应急安全装备创新纳入重点任务,引导行业向绿色低碳转型,推动高端应急装备研发取得突破。

二、技术迭代:

迈向智能化、高端化、绿色化

“十四五”以来,我国工程机械行业迎来以“高端化、智能化、绿色化”为核心的技术创新浪潮,头部厂商通过突破性产品研发持续引领产业升级。徐工机械研制出全球大吨位纯电动装载机,其“三电机无变速箱”技术可降低能耗70%以上,彰显其在新能源领域的领先地位;三一重工新型S+系列泵车通过微混3.0技术实现能量回收,综合能耗降低15%;中联重科与华为联合打造矿山智能体解决方案,依托5G+MEC边缘计算实现矿卡编队行驶,运输效率提升30%;中铁装备制造的世界最大断面硬岩掘进机“高加索号”出口格鲁吉亚,服务于“一带一路”重点交通建设项目,其研制的世界最大直径高铁盾构机“领航号”为穿越长江量身定制;柳工无人电动装载机集成多源融合感知系统和AI动态避障算法,攻克特殊工况作业难题。一系列智能高端重大技术装备关键技术持续突破,在国内外重大工程和项目中发挥不可替代作用。从核心零部件自主可控到全链条协同创新,工程机械行业产业链的稳定性,既是应对内外环境变化的“压舱石”,更是支撑行业稳增长、迈向高质量发展的核心底气。

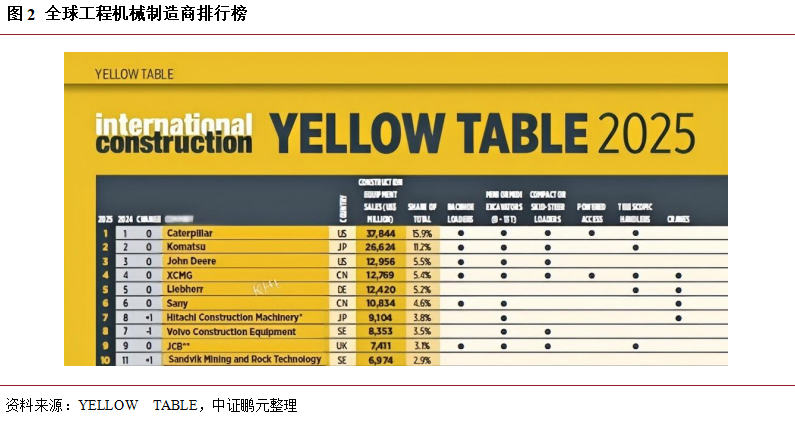

从市场竞争格局来看,国产工程机械品牌强势崛起。以徐工、三一重工、中联重科为代表的国产龙头企业,过去十余年持续加大研发投入,实现核心技术从追赶到并跑,部分领域实现超越外资同行。13家中国企业跻身全球工程机械制造商50强排行榜(Yellow Table 2025),较2020年增加4家,合计占据全球市场份额18.7%;其中,徐工集团、三一重工稳居第4、第6位,市场份额分别提升0.1个、0.4个百分点,其余上榜企业包括中联重科(13)、柳工(18)、山推股份(29)、临工重机(31)、中国龙工(34)、铁建重工(37)、浙江鼎力(38)、同力重工(39)、山河智能(41)、雷沃重工(45)、星邦智能(49)。依托技术突破,国产工程机械国内市场份额逐年攀升,国产品牌挖掘机市场占有率从2010年不足30%跃升至当前超过80%;反观卡特彼勒、小松等外资品牌,其在中国市场份额持续被挤压。

在龙头企业引领下,行业形成大中小微企业协同合作、互惠共赢,产业链各环节在研发、技术、生产、管理、物流等方面高效协同的产业集群新格局。其中,长沙工程机械产业集群由三一重工、中联重科、铁建重工、山河智能、星邦智能等大型企业组成,矩阵实力雄厚,产品体系完备、产业链完善且智能制造水平先进;徐州工程机械产业集群在徐工等行业龙头引领下,持续加快智能化、电动化转型及国际化拓展步伐;柳州、济宁、常州等产业集群聚集柳工、山推股份、恒立液压等众多企业,在细分领域深耕细作,部分企业专注核心部件研发制造,部分聚焦拳头产品,依托大型主机企业优势占据市场有利地位,产业集群发展效能充分释放。

三、国际化布局:

海外市场跨越发展

国内主要工程机械企业积极拓展全球市场,既持续深耕东南亚、非洲等传统优势市场,又成功突破欧美高端市场壁垒。海外业务已成为企业重要增长引擎,有效对冲国内周期波动,彰显中国制造的强劲国际竞争力与品牌影响力。“十四五”期间,我国工程机械出口大幅增长,出口额从2020年的209亿美元增至2024年的528.59亿美元,连续四年实现高位增长,总体呈强劲上升态势,预计2025年将达到或超过590亿美元。海外市场跨越式发展对国内工程机械企业意义重大,2020年至2024年五年间,A股上市工程机械企业境外收入占比从11.38%快速提升至47.48%。三一重工、中联重科等龙头企业境外业务收入均已占公司营业收入半数以上,成为推动企业高质量发展的“压舱石”。

从海外市场格局来看,东南亚、中东、非洲等新兴市场基建需求持续释放,成为工程机械出口增长主力;欧洲、北美市场依托产品升级实现结构性增长。不同区域需求特点推动企业形成因地制宜的出口策略,在此背景下,中国企业正通过“深度本地化”与“全球网络化”相结合的战略加速全球化布局。一方面,三一重工、中联重科、徐工机械等头部企业已在美洲、欧洲、亚洲等重点区域建立研发中心、生产基地及配件服务体系,逐步实现从传统出口向本地化运营的跨越;另一方面,各企业积极构建全球化营销与服务网络,通过参与国际重大工程项目持续提升品牌影响力与市场占有率,彰显中国制造深度融入全球产业链的强劲竞争力。

国内主要工程机械企业海外布局情况如下:

三一重工:已建立覆盖400多家海外子公司、合资公司及代理商的海外市场渠道体系,构建包含7个国内总仓、5个海外区域中心仓及近1000个海外配件仓库的全球仓储网络;建成美国、欧洲、印度、巴西四大产业集群基地;2025年南非开普敦网点开业,赞比亚乔瓦矿山首个海外换电站项目正式开工。2024年,公司国际业务收入达485亿元,同比增长12.15%,占主营业务收入的64%。

中联重科:在意大利、德国、印度、墨西哥、白俄罗斯、巴西、土耳其、美国等8个国家建成11个海外生产基地,形成涵盖8大类、32个系列的生产体系。2024年,境外收入233.80亿元,同比增长30.58%,占比提升至51.41%,近三年境外收入年均复合增长率达59.26%,境外收入毛利率为32.05%,公司国际化步伐近五年显著加快。

徐工机械:构建“1+14+N”(1个海外总部、14个海外区域中心、N个海外分子公司)全球运营体系。该三级管理机制成为徐工出海效率加速器,将中国至全球的响应距离缩短为邻国至本地,大幅提升响应效率,同时深化总部对区域的管控力度。2025年前三季度,公司国际化收入占总收入近50%,其中境外收入375.94亿元,外销收入占比48.1%,同比提升2.3个百分点。

柳工:在印度、巴西、阿根廷、印尼设立4家海外制造基地,在印度、欧洲、美国及海外特区设立海外研发机构;拥有多家具备整机销售、服务、配件供应及培训能力的营销公司,通过近400家经销商为海外客户提供销售与服务支持。2025年上半年,柳工实现营业总收入181.81亿元,其中境外收入85.23亿元,占比进一步提升至46.88%。

山推股份:设立13家海外子公司,含2025年完成设立的印尼、澳大利亚及尼日利亚三家;销售网络覆盖全球160多个国家和地区,包括150余家海外经销商及超过520家海外营业网点。2024年,公司境外收入74.11亿元,外销收入占比52.12%。

山河智能:在巴西、印度建立生产基地,在美国(侧重智能化领域)、德国(侧重液压技术与材料科学领域)设立研发中心,在俄罗斯、印度设立售后服务中心。

铁建重工:在阿联酋、意大利设立中心仓库,构建欧洲、南亚等四大业务支点,布局12个区域经营部,形成覆盖全球的销售服务网络。

四、“十五五”工程机械行业

有望实现量质齐升

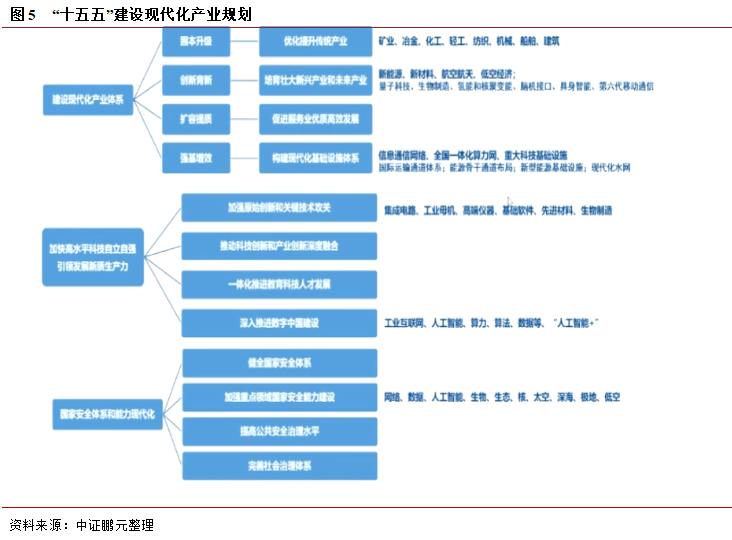

“十五五”时期(2026-2030年),工程机械行业将围绕高端化、智能化、绿色化、全球化主线发展,依托技术突破与市场转型,推动产业向价值链中高端迈进。以下从关键发展趋势展开总结:

1.政策红利释放,内需稳步回暖

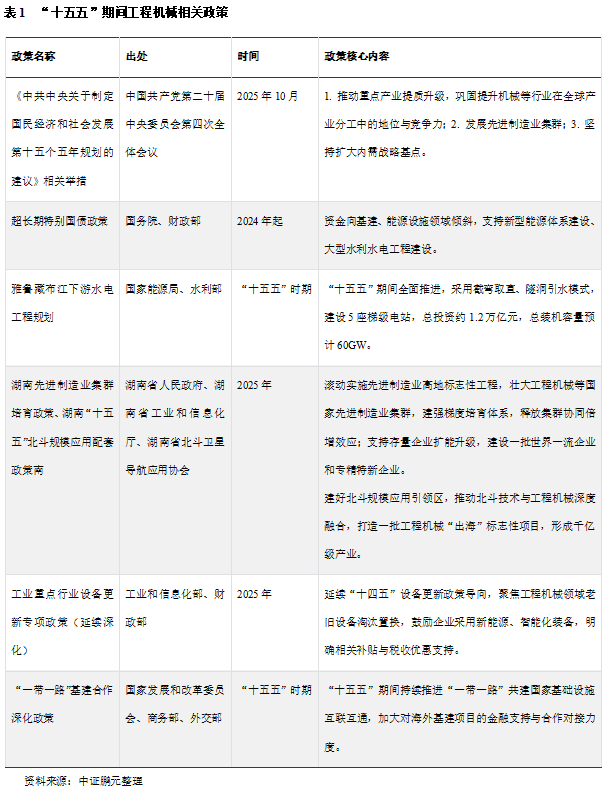

《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》提出推动重点产业提质升级,巩固提升化工、机械、造船等行业在全球产业分工中的地位与竞争力,发展先进制造业集群等举措,将加速推动传统产业质的有效提升与量的合理增长,初步估算未来五年有望新增约10万亿元市场空间,释放巨大发展动能与民生红利。“十五五”规划建议明确坚持扩大内需战略基点,内需复苏叠加设备更新红利,国内农田改造、新型城镇化建设、城市地下空间开发、管廊建设进入投资扩容、技术升级、布局优化的高速发展阶段,催生大量市场需求,直接拉动挖掘机、压路机等土方机械销量增长。

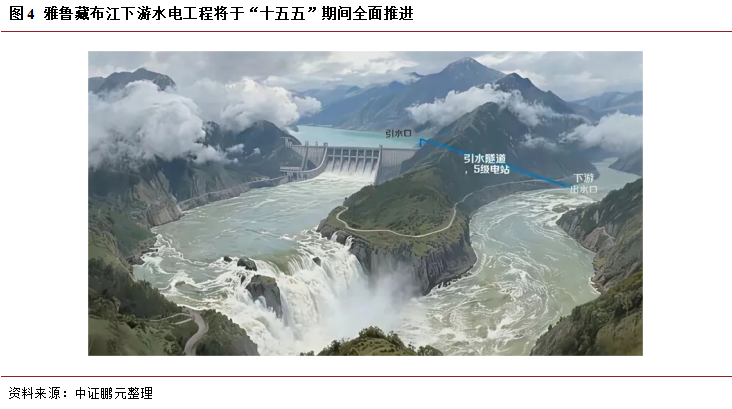

超长期特别国债等政策向基建、能源设施领域倾斜,尤其是国家推进新型能源体系建设、大型水利水电工程建设,为工程机械行业带来重大发展机遇。其中,雅鲁藏布江下游水电工程将于“十五五”期间全面推进,该项目位于西藏自治区林芝市,采用截弯取直、隧洞引水的开发模式,规划建设5座梯级电站,总投资约1.2万亿元(三峡工程静态投资1353亿元,仅为雅江项目的九分之一),总装机容量预计达60GW(三峡水电站装机容量22.5GW),年发电量预计3000亿千瓦时(约为三峡水电站的三倍)。经测算,该项目土方量超5亿立方米,对工程机械的需求涵盖大型挖掘机、装载机、矿卡、混凝土机械、路面机械等,未来5-10年有望显著拉动国内工程机械需求。

2.电动化与智能化催生结构性机遇

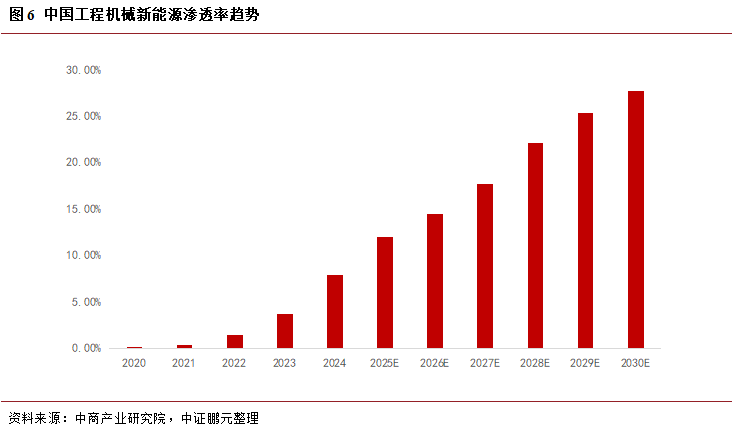

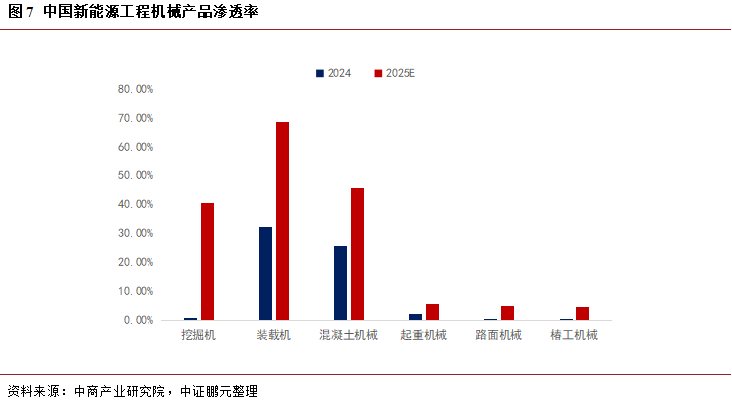

“双碳”目标背景下,工程机械电动化进程持续加速。工信部发布的《工业重点行业领域设备更新和技术改造指南》明确提出,至2027年,工程机械行业需通过设备更新实现生产效率提升与成本下降,进一步推动行业绿色化发展。中商产业研究院《2025-2030年全球及中国工程机械市场需求预测及发展趋势前瞻报告》数据显示,中国工程机械新能源渗透率从2020年的0.4%提升至2024年的7.9%。基于“双碳”政策导向、电动化技术迭代升级、电池成本持续下行及市场需求快速增长等因素,中商产业研究院预测,2025年中国工程机械新能源渗透率将达12%,2030年将升至27.7%。其中,2030年挖掘机、装载机、混凝土机械、起重机械、路面机械、桩工机械新能源渗透率预计将从2024年的0.8%、32.2%、25.8%、2.2%、0.5%、0.5%,分别提升至40.6%、68.7%、45.7%、5.9%、5.2%、4.7%。

与此同时,智能化技术的快速渗透为工程机械行业带来全新发展机遇。智能化与作业场景的深度融合所催生的技术变革,将持续拓展复杂、极限、多变的新型作业需求。5G、AI与工业互联网的深度融合应用,为矿山装备等工程机械的无人化、少人化发展提供技术支撑,推动行业从单纯机械设备向智能作业系统转型,并进一步向机群协同作业、智能运维等系统性解决方案演进,提升施工效率与产业链协同水平。

3.国际市场拓展与全球化布局深化

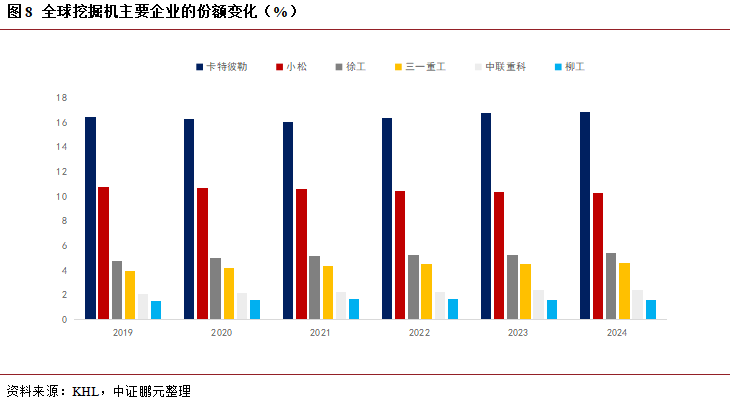

海外市场已成为中国工程机械行业的发展重点。“十五五”期间,出口市场将持续向非洲、亚洲等高增长区域倾斜,企业将从产品出口转向“企业+标准+服务”的全球化运营模式,国际市场份额有望进一步扩大。2025年以来,海外市场景气度显著回暖,伴随全球经济逐步复苏,多国加大基础设施建设投入,工程机械需求同步攀升。相较于国内市场,全球工程机械市场面临全球贸易保护主义回潮等多重复杂挑战,区域分化特征依然存在:一方面,海外新兴市场渗透加速,拉美、印度、非洲等地区基建需求持续增长,具备高性价比与优质售后的国产设备广受青睐,全球渗透率稳步提升;另一方面,成熟市场受新能源与技术升级趋势驱动,同样蕴含发展机遇,中国工程机械企业全球化战略持续优化调整。据KHL数据,2024年全球Top50工程机械制造商总销售额达2376亿美元,卡特彼勒、小松全球市场占有率均维持在10%以上,徐工、三一、中联市场占有率分别为5.4%、4.6%、2.4%、1.8%;且国内厂商收入主要来源于本土销售,剔除中国市场后,国内工程机械厂商全球市场占有率仍处于较低水平,这一数据既反映出当前差距,也预示着广阔的提升空间。

4.市场从增量转向存量,后市场成新增长极

在新机销售市场增长放缓背景下,工程机械企业纷纷将重心转向维修、配件、再制造(二手改装)等后市场业务。此类业务不仅成为企业新的利润增长点,亦是抵御市场风险的重要支撑。工程机械市场已从增量市场转向存量市场,后市场成为客户刚性需求,服务转型成为行业重要发展趋势。美国、欧洲、日本等国际成熟工程机械市场,近七成利润来源于后市场。国内工程机械龙头企业已启动后市场战略布局,通过多元策略组合抢占市场先机:柳工聚焦海外市场、海外配件及改装业务,近年布局优化成效显著;徐工机械将后市场与国际化、新能源产业并列为“三大增量”;三一、中联重科在海南建设产业园,开展二手工程机械设备维修再制造业务,依托自贸港政策与区位优势,降低产品关税与运输成本。

据ECON Market Research数据,2023年全球二手工程机械市场规模约为954亿美元,预计2030年将达到1220亿美元。全球南方地区尤其是“一带一路”共建国家和地区,作为中国对外承包工程货物出口核心市场,对再制造工程机械需求旺盛。我国工程机械市场已完成从增量到存量的转型,设备保有量近1000万台,“十五五”期间存量市场有望催生千亿级再制造蓝海市场。近三年,我国二手工程机械出口年均增长率达30%。特别是国家将工程机械纳入大规模设备更新11个重点领域,叠加国内设备8-10年的更新周期与环保政策驱动,在国四排放标准升级等多重因素作用下,工程机械行业正经历结构性换机潮,既带动国内新机销售,也为再制造设备出口提供充足货源。未来数年,东南亚、中东等地区处于工业化加速阶段,基建缺口较大,对高性价比中小型设备需求旺盛;相较于欧美日等成熟市场,我国设备具备显著性价比优势,海外新兴市场基建需求与我国设备性价比优势形成共振,将为我国工程机械后市场业务拓展提供广阔空间。

综上,“十五五”时期临近,中国工程机械行业正迎来从“追赶者”向“引领者”跨越的历史性契机。在“十四五”奠定的高质量发展基础上,依托“加快高水平科技自立自强,引领发展新质生产力”的国家战略指引,行业将迎来“内外双振”的发展机遇。对内,工程机械市场呈现筑底回暖态势,伴随基础设施建设持续投入与存量设备更新需求释放,行业增长潜力可观;对外,全球基建投资回暖叠加国产品牌竞争力提升,出口市场空间进一步拓宽。在“国内更新+海外拓展”双轮驱动下,中国工程机械行业有望持续引领技术创新,通过服务转型精准对接客户需求,依托产品、渠道与成本优势,实现市场份额与盈利水平同步提升。

作者 I 翁欣

部门 I 中证鹏元 研究发展部