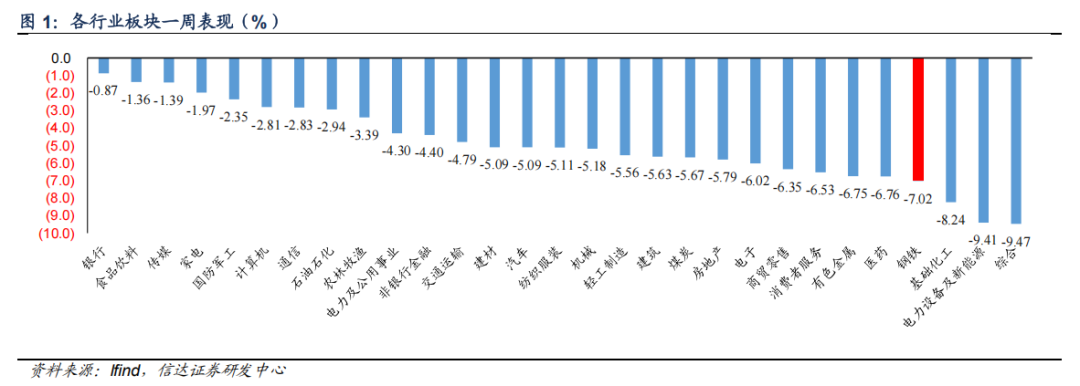

本周市场表现:本周钢铁板块下跌7.02%,表现劣于大盘;其中,特钢板块下跌6.05%,长材板块下跌9.67%,板材板块下跌7.38%;铁矿石板块下跌3.79%,钢铁耗材板块下跌7.74%,贸易流通板块下跌9.345%。

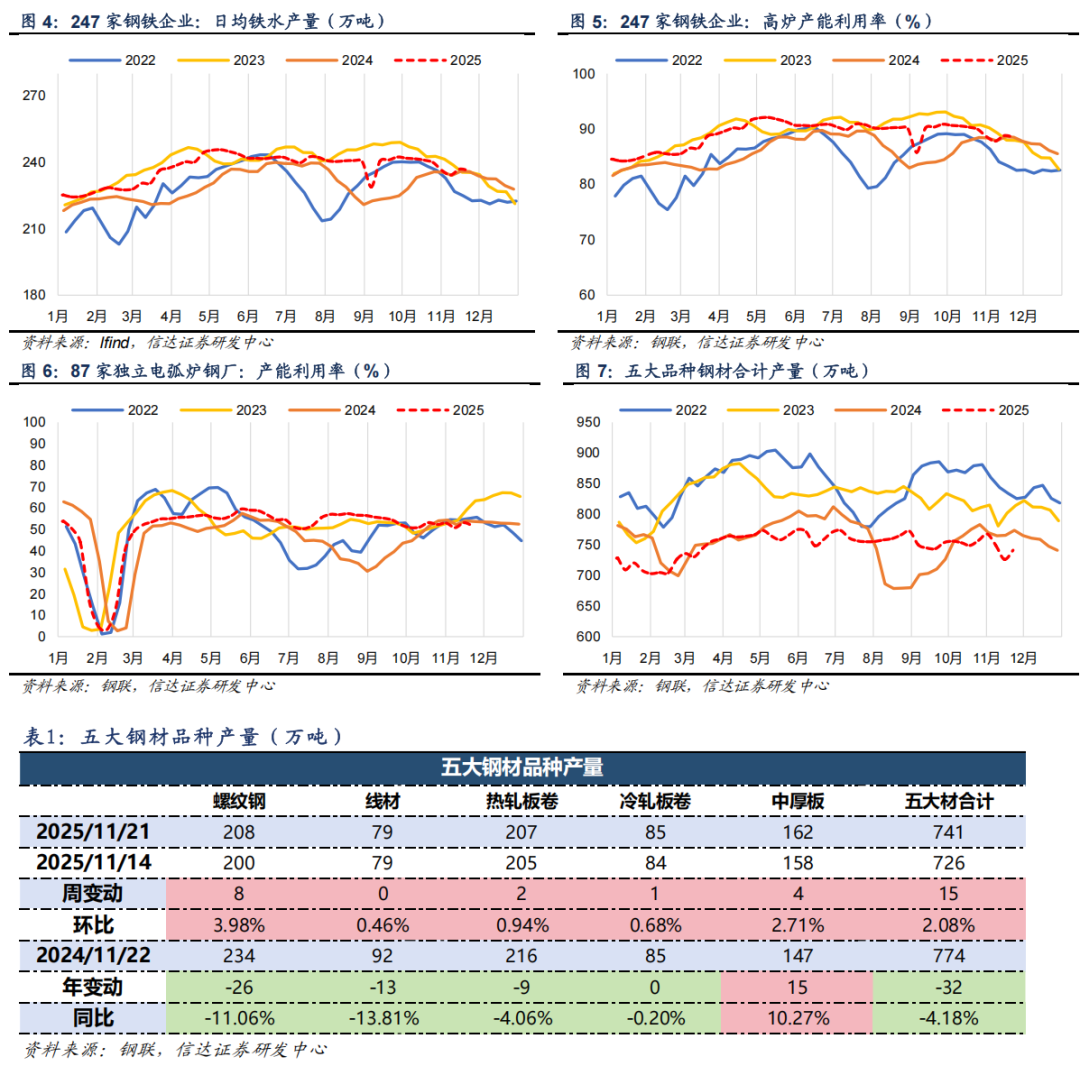

供给情况。截至11月21日,样本钢企高炉产能利用率88.6%,周环比下降0.22百分点。截至11月21日,样本钢企电炉产能利用率51.6%,周环比下降1.62百分点。截至11月21日,五大钢材品种产量741.2万吨,周环比增加15.12万吨,周环比增加2.08%。截至11月21日,日均铁水产量为236.28万吨,周环比下降0.60万吨,同比增加0.34万吨。

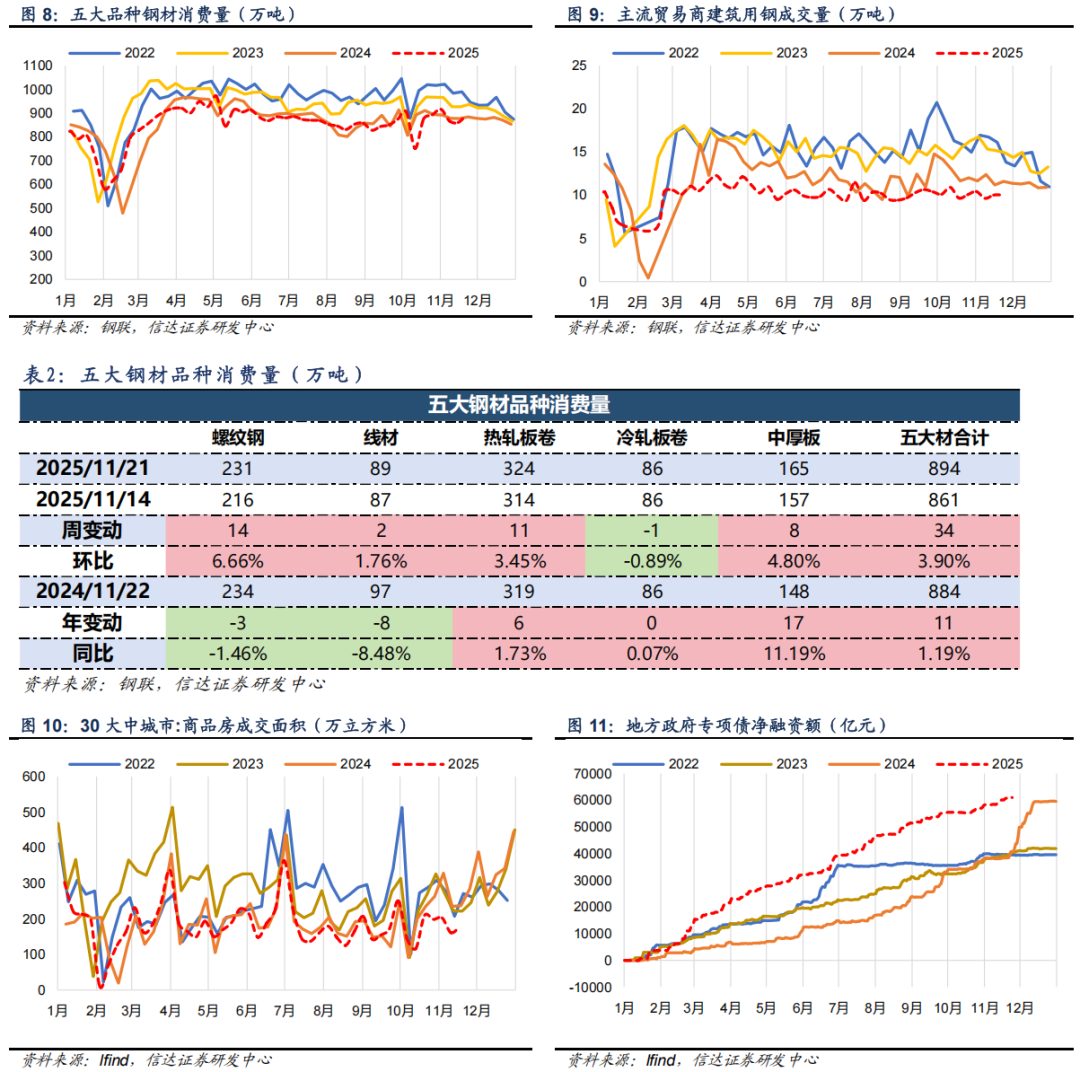

需求情况。截至11月21日,五大钢材品种消费量894.2万吨,周环比增加33.56万吨,周环比增加3.90%。截至11月21日,主流贸易商建筑用钢成交量10.0万吨,周环比增加0.02万吨,周环比增加0.24%。

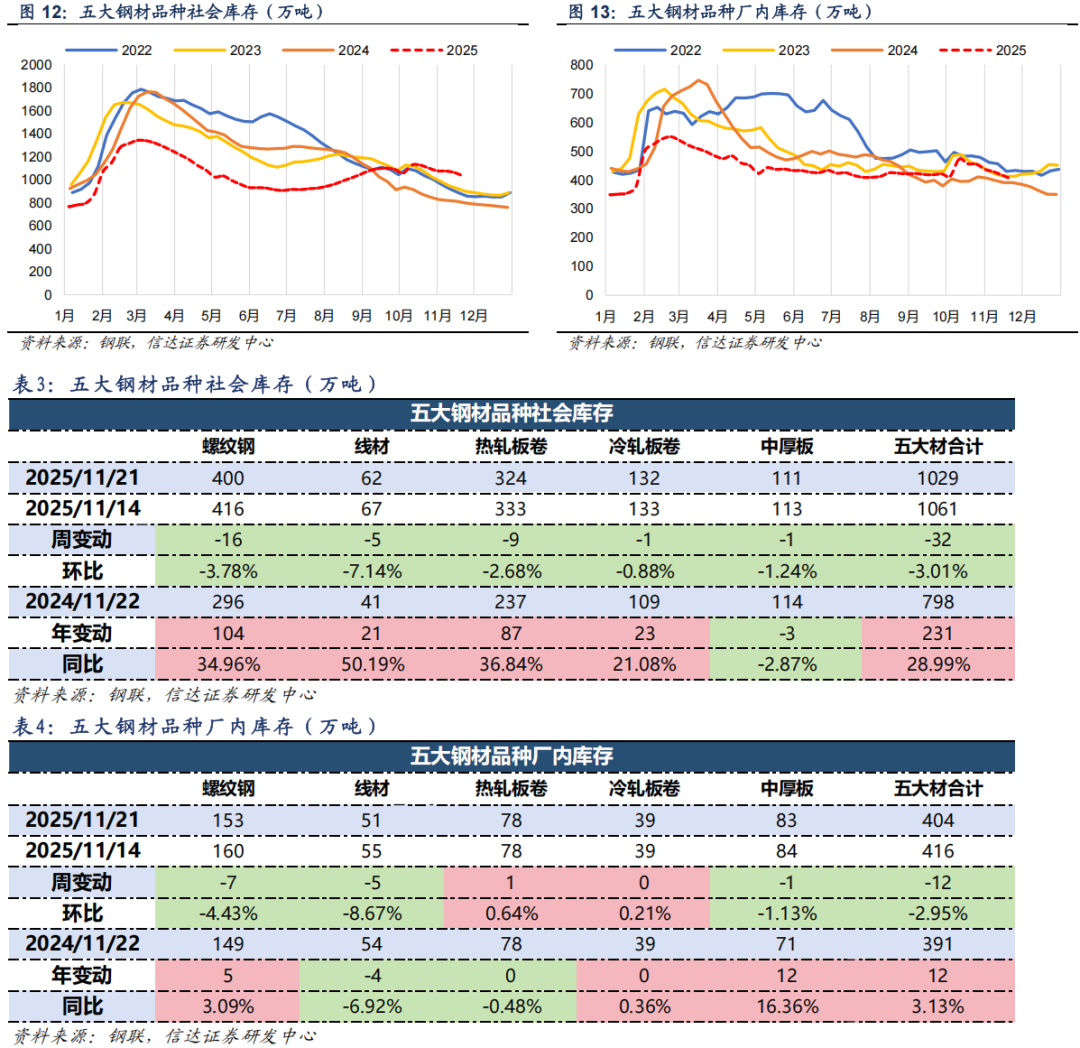

库存情况。截至11月21日,五大钢材品种社会库存1029.4万吨,周环比下降31.98万吨,周环比下降3.01%,同比增加28.99%。截至11月21日,五大钢材品种厂内库存403.7万吨,周环比下降12.27万吨,周环比下降2.95%,同比增加3.13%。

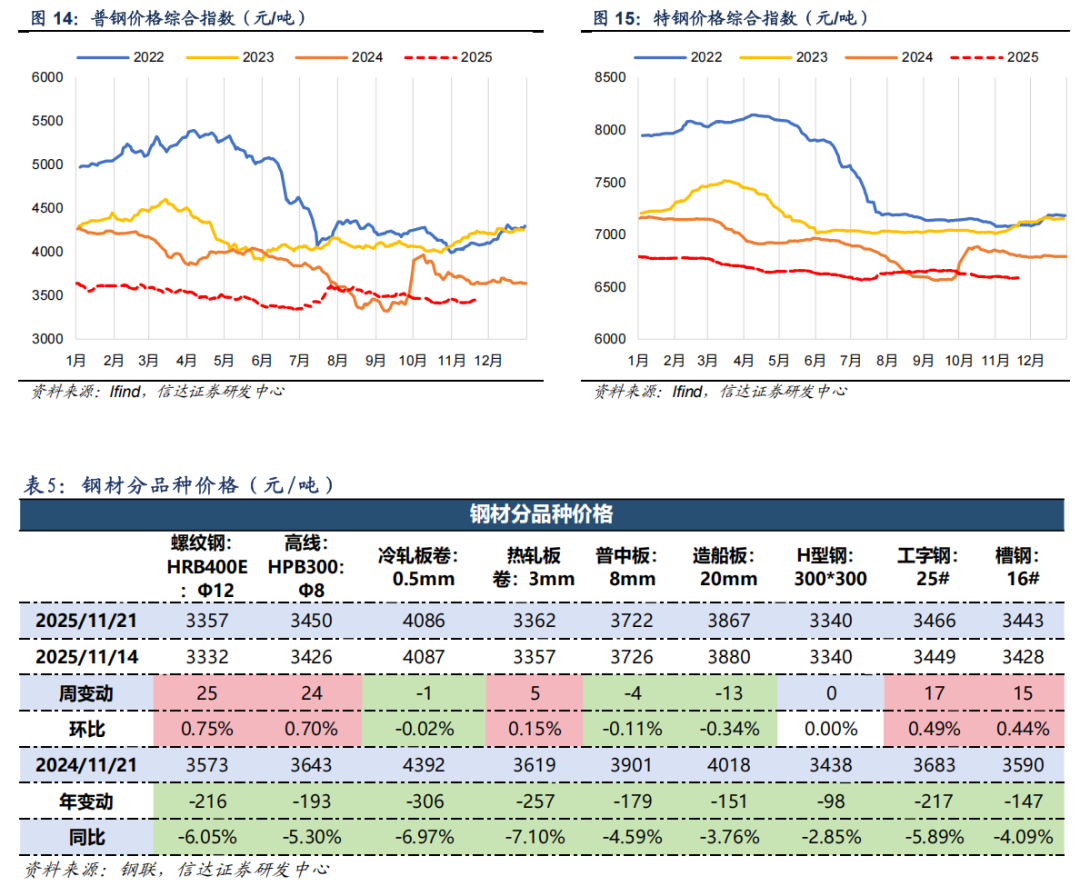

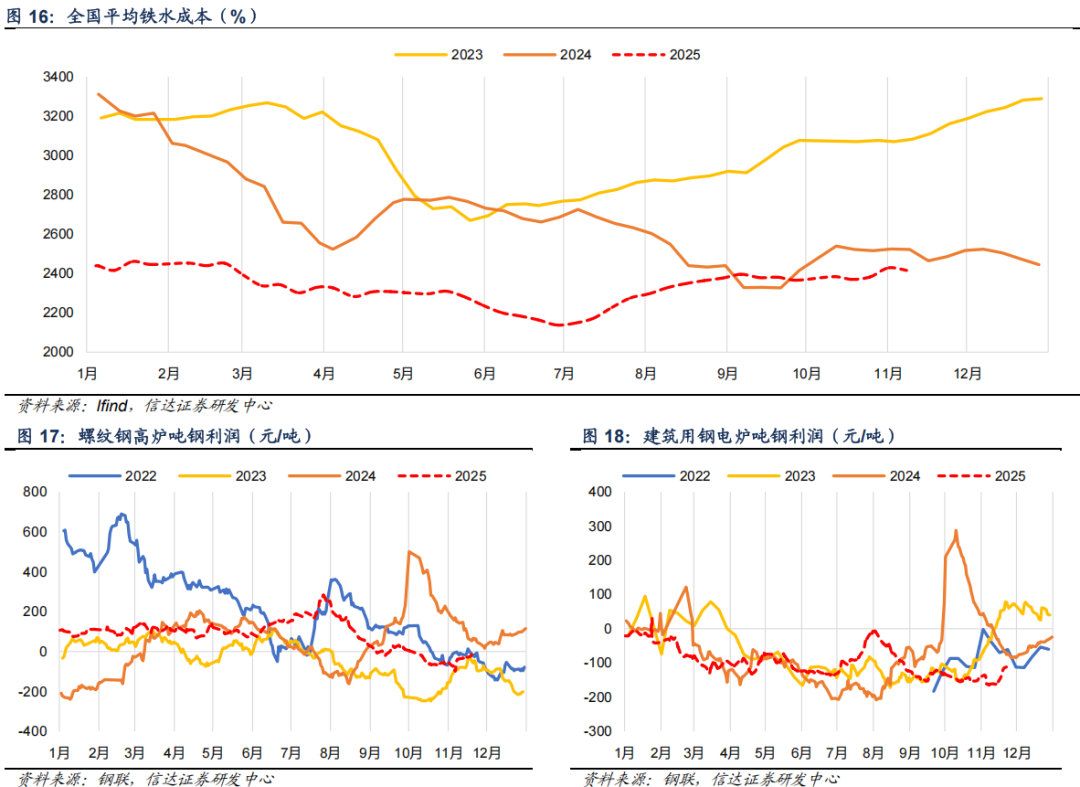

钢材价格&利润。截至11月21日,普钢综合指数3438.3元/吨,周环比增加15.98元/吨,周环比增加0.47%,同比下降5.59%。截至11月21日,特钢综合指数6584.3元/吨,周环比增加2.37元/吨,周环比增加0.04%,同比下降3.15%。截至11月21日,螺纹钢高炉吨钢利润为-30元/吨,周环比下降1.0元/吨,周环比下降3.45%。截至11月21日,建筑用钢电炉平电吨钢利润为-112元/吨,周环比增加43.0元/吨,周环比增加27.74%。

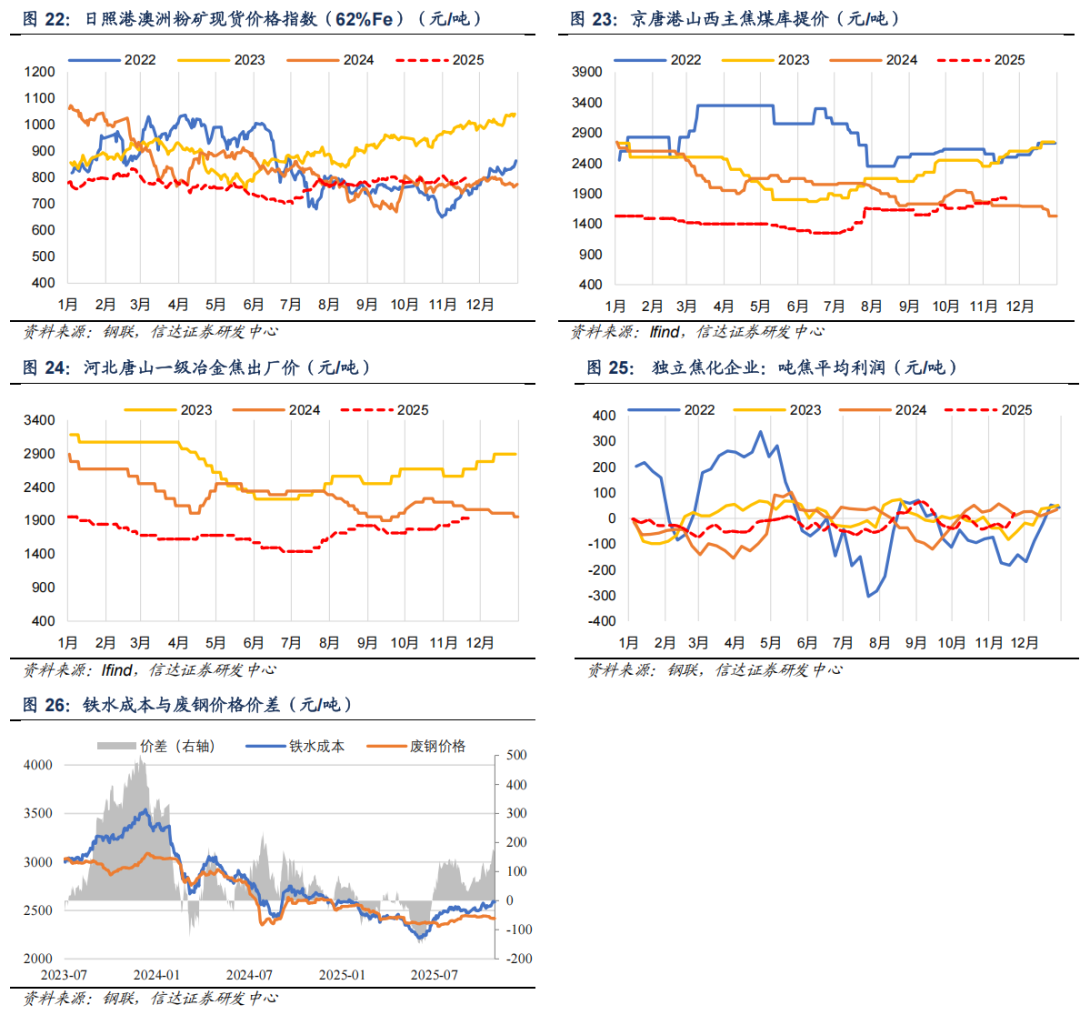

原燃料情况。截至11月21日,日照港澳洲粉矿现货价格指数(62%Fe)为793元/吨,周环比上涨7.0元/吨,周环比上涨0.89%。截至11月21日,京唐港主焦煤库提价为1790元/吨,周环比下跌40.0元/吨。截至11月21日,一级冶金焦出厂价格为1935元/吨,周环比持平。截至11月21日,样本钢企焦炭库存可用天数为11.05天,周环比下降0.0天,同比下降0.4天。截至11月21日,样本钢企进口铁矿石平均可用天数为23.65天,周环比下降1.3天,同比增加0.9天。截至11月21日,样本独立焦化厂焦煤库存可用天数为13.44天,周环比下降0.4天,同比增加2.5天。

本周,截至11月21日,日均铁水产量为236.28万吨,周环比下降0.60万吨,同比增加0.34万吨。五大钢材品种社会库存周环比下降3.01%,五大钢材品种厂内库存周环比下降2.95%。本周,日照港澳洲粉矿(62%Fe)上涨7.0元/吨,京唐港主焦煤库提价下跌40.0元/吨。需注意的是,近日,2025年度中央安全生产考核巡查正式启动,由国务院安委会有关成员单位负责同志带队的22个中央安全生产考核巡查组陆续进驻31个省、自治区、直辖市和新疆生产建设兵团,对2025年度安全生产工作开展考核巡查,11月底完成。截至11月10日,已有10个中央安全生产考核巡查组进驻山西、黑龙江、辽宁、江苏、江西、海南、重庆、云南、甘肃、新疆开展工作。目前看,中央安全生产考核巡查的启动有利于稳定市场信心,利好钢材价格走势。我们认为,在海外关税影响下,出口占比较低的普钢公司受影响较小,叠加国家“稳增长”政策下,房地产、基建等行业用钢需求有望边际改善。当前,普钢吨钢利润可观,在行业“反内卷”背景下,普钢公司业绩改善空间较大,有望迎来价值修复,钢铁板块亦有望迎来配置良机。

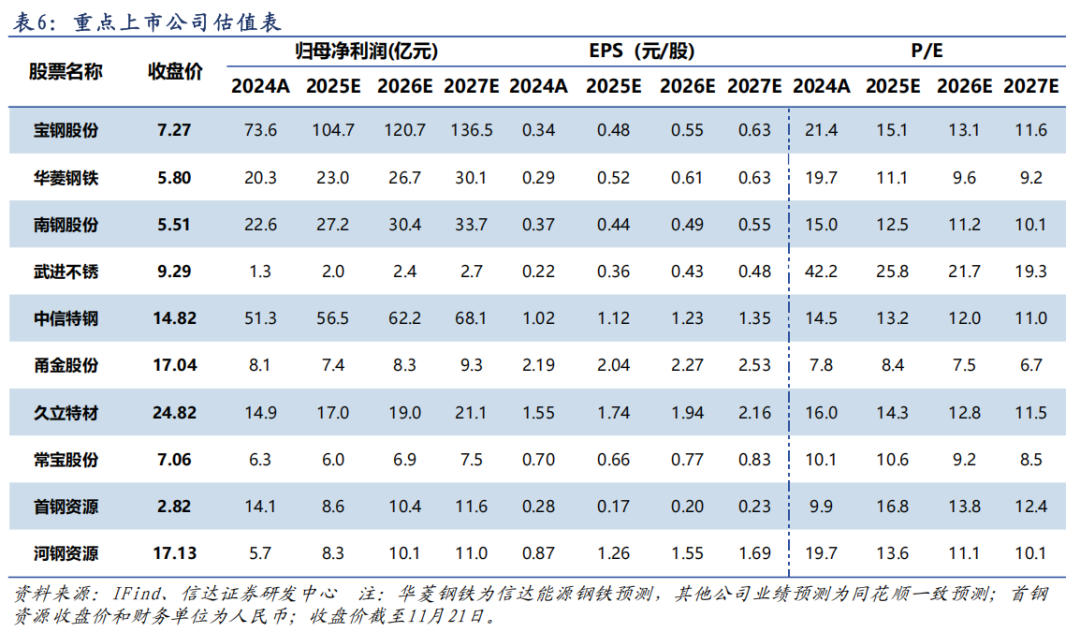

投资建议:虽然钢铁行业现阶段面临供需矛盾突出等困扰,行业利润整体下行,但伴随系列“稳增长”政策纵深推进,钢铁需求总量有望在房地产筑底企稳、基建投资稳中有增、制造业持续发展、钢铁出口高位等支撑下保持平稳或甚至边际略增,反观平控政策预期下钢铁供给总量趋紧且产业集中度持续趋强,钢铁行业供需总体形势有望维持平稳。与此同时,经济高质量发展和新质生产力宏观趋势下,特别是受益于能源周期、国产替代、高端装备制造的高壁垒高附加值的高端钢材有望充分受益。总体上,我们认为未来钢铁行业产业格局有望稳中趋好,叠加当前部分公司已经处于价值低估区域,现阶段仍具结构性投资机遇,尤其是拥有较高毛利率水平的优特钢企业和成本管控力度强、具备规模效应的龙头钢企,未来存在估值修复的机会,维持行业“看好”评级。建议关注:1)设备先进性高、环保水平优的区域性龙头企业山东钢铁、华菱钢铁、首钢股份、沙钢股份、三钢闽光等;2)布局整合重组、具备优异成长性的宝钢股份、南钢股份、马钢股份、新钢股份、鞍钢股份等;3)充分受益新一轮能源周期的优特钢企业中信特钢、久立特材、方大特钢、常宝股份、武进不锈、友发集团等;4)具备突出竞争优势的高壁垒上游原料供应企业首钢资源、河钢资源、方大炭素等。

风险因素:地产进一步下行;钢铁冶炼技术发生重大革新;钢铁工业高质量发展进程滞后;钢铁行业供给侧改革政策发生重大变化;钢材出口面临目的国关税壁垒。

✦

一、 本周钢铁板块及个股表现

✦

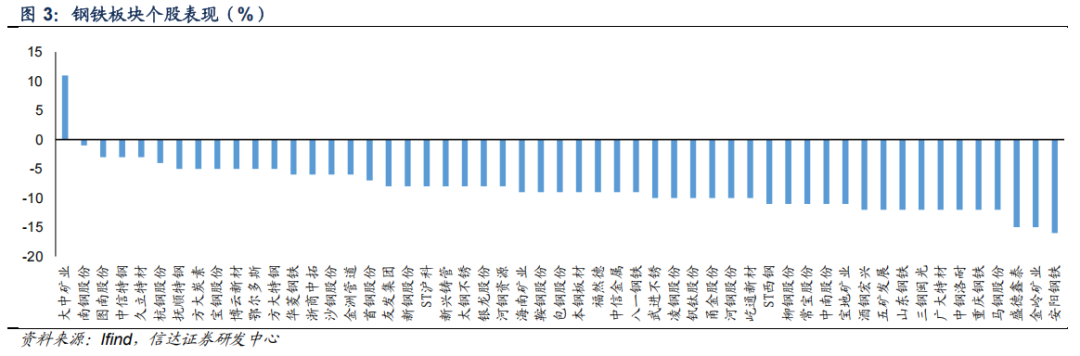

本周钢铁板块下跌7.02%,表现劣于大盘;本周沪深300下跌3.77%到4453.61;涨跌幅前三的行业分别是银行(-0.87%)、食品饮料(-1.36%)、传媒(-1.39%)。

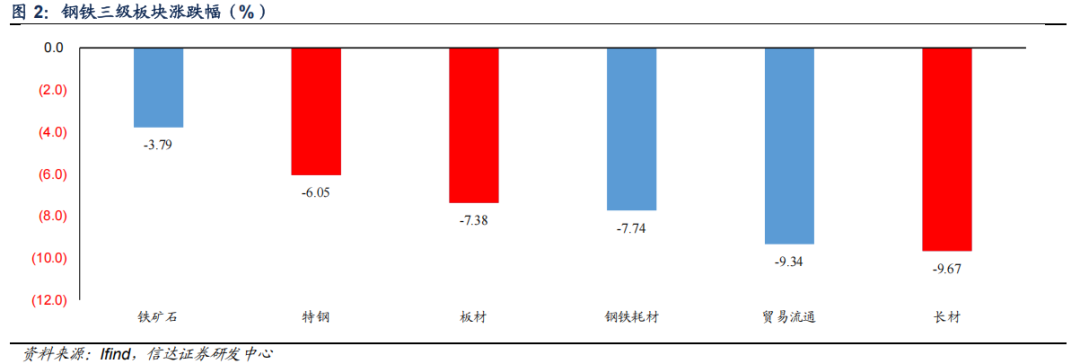

本周特钢板块下跌6.05%,长材板块下跌9.67%,板材板块下跌7.38%;铁矿石板块下跌3.79%,钢铁耗材板块下跌7.74%,贸易流通板块下跌9.345%。

本周钢铁板块中涨跌幅前三的分别为大中矿业(10.79%)、南钢股份(-1.43%)、图南股份(-2.68%)。

✦

二、本周核心数据

✦

1、供给

⚫日均铁水产量:截至11月21日,日均铁水产量为236.28万吨,周环比下降0.60万吨,周环比下降0.25%,同比增加0.14%。

⚫高炉产能利用率:截至11月21日,样本钢企高炉产能利用率88.6%,周环比下降0.22百分点。

⚫电炉产能利用率:截至11月21日,样本钢企电炉产能利用率51.6%,周环比下降1.62百分点。

⚫五大钢材品种产量:截至11月21日,五大钢材品种产量741.2万吨,周环比增加15.12万吨,周环比增加2.08%。

2、需求

⚫五大钢材品种消费量:截至11月21日,五大钢材品种消费量894.2万吨,周环比增加33.56万吨,周环比增加3.90%。

⚫建筑用钢成交量:截至11月21日,主流贸易商建筑用钢成交量10.0万吨,周环比增加0.02万吨,周环比增加0.24%。

⚫30大中城市商品房成交面积:截至2025年11月16日,30大中城市商品房成交面积为178.1万平方米,周环比增加17.0万平方米。

⚫地方政府专项债净融资额:截至11月23日,地方政府专项债净融资额为61085亿元,累计同比增加50.08%。

3、库存

⚫ 五大钢材品种社会库存:截至11月21日,五大钢材品种社会库存1029.4万吨,周环比下降31.98万吨,周环比下降3.01%,同比增加28.99%。

⚫ 五大钢材品种厂内库存:截至11月21日,五大钢材品种厂内库存403.7万吨,周环比下降12.27万吨,周环比下降2.95%,同比增加3.13%。

4、价格&利润

钢材价格:

⚫ 普钢综合指数:截至11月21日,普钢综合指数3438.3元/吨,周环比增加15.98元/吨,周环比增加0.47%,同比下降5.59%。

⚫ 特钢综合指数:截至11月21日,特钢综合指数6584.3元/吨,周环比增加2.37元/吨,周环比增加0.04%,同比下降3.15%。

钢厂利润:

⚫ 全国平均铁水成本:截至11月21日,全国平均铁水成本为2449元/吨,周环比增加23.0元/吨。

⚫ 电炉吨钢利润:截至11月21日,建筑用钢电炉平电吨钢利润为-112元/吨,周环比增加43.0元/吨,周环比增加27.74%。

⚫ 高炉吨钢利润:截至11月21日,螺纹钢高炉吨钢利润为-30元/吨,周环比下降1.0元/吨,周环比下降3.45%。

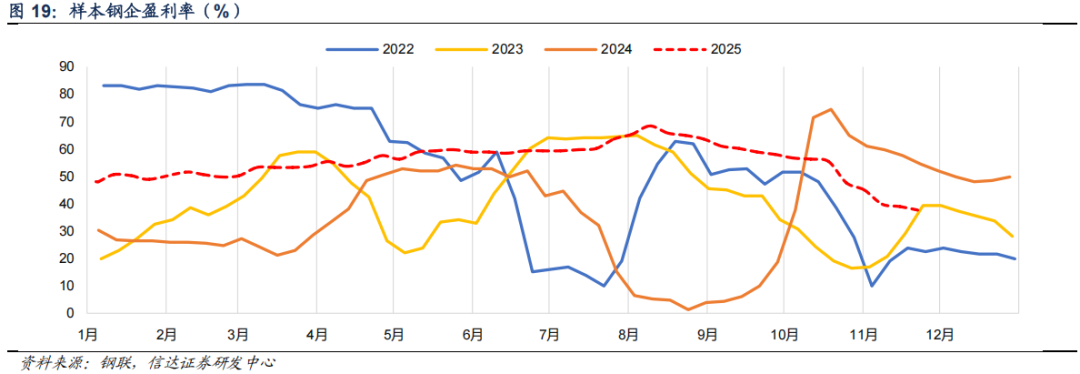

⚫ 247家钢铁企业盈利率:截至11月21日,247家钢铁企业盈利率为37.66%,周环比下降1.3pct。

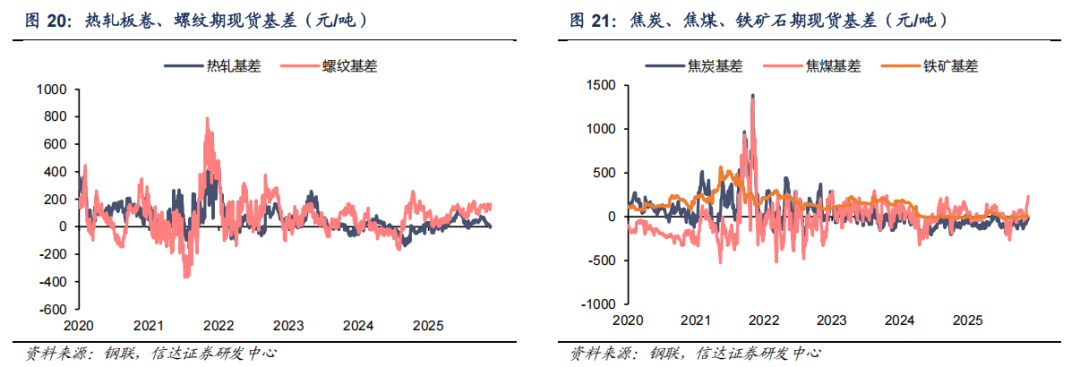

期现货基差:

⚫ 热轧基差:截至11月21日,热轧板卷现货基差为0元/吨,周环比下降4.0元/吨。

⚫ 螺纹基差:截至11月21日,螺纹钢现货基差为163元/吨,周环比增加26.0元/吨。

⚫ 焦炭基差:截至11月21日,焦炭现货基差为-17元/吨,周环比下降1.5元/吨。

⚫ 焦煤基差:截至11月21日,焦煤现货基差为234.5元/吨,周环比增加88.0元/吨。

⚫ 铁矿石基差:截至11月21日,铁矿石现货基差为2.5元/吨,周环比下降7.0元/吨。

5、原料

价格&利润:

⚫ 港口铁矿石价格:截至11月21日,日照港澳洲粉矿现货价格指数(62%Fe)为793元/吨,周环比上涨7.0元/吨。

⚫ 港口炼焦煤价格:截至11月21日,京唐港主焦煤库提价为1790元/吨,周环比下跌40.0元/吨。

⚫ 一级冶金焦价格:截至11月21日,一级冶金焦出厂价格为1935元/吨,周环比持平。

⚫ 焦企吨焦利润:截至11月21日,独立焦化企业吨焦平均利润为19元/吨,周环比增加53.0元/吨。

⚫ 铁废价差:截至11月21日,铁水废钢价差为170.1元/吨,周环比增加44.3元/吨。

✦

三、上市公司估值表及重点公告

✦

1、上市公司估值表

2、上市公司重点公告

【大中矿业】大中矿业股份有限公司可转换公司债券交易异常波动公告:“大中转债”近期价格波动较大,2025年11月13日、11月14日、11月17日连续三个交易日内收盘价格涨幅偏离值累计达到40.43%。截至2025年11月17日,“大中转债”的收盘价格为302.000元/张,相对于票面价格溢价202.000%。“大中转债”按照当前转股价格转换后的价值为287.082元(转股价值),可转债价格相对于转股价值溢价5.197%;敬请投资者关注当前“大中转债”的估值风险。公司股票收盘价自2025年10月24日至2025年11月13日已有15个交易日不低于“大中转债”当期转股价格(即10.76元/股)的130%(即13.99元/股),已触发《内蒙古大中矿业股份有限公司公开发行可转换公司债券募集说明书》的有条件赎回条款。公司于2025年11月13日召开第六届董事会第二十次会议,审议通过了《关于公司不提前赎回“大中转债”的议案》,基于当前市场情况及公司实际情况综合考虑,为保护投资者利益,公司董事会决定暂不行使“大中转债”的提前赎回权利,同时决定在未来三个月内(2025年11月14日至2026年2月13日),在“大中转债”触发有条件赎回条款时,公司均不行使提前赎回权利,具体内容详见公司2025年11月14日披露于巨潮资讯网(http://www.cninfo.com.cn)的《关于不提前赎回“大中转债”的公告》(公告编号:2025-125)。

【金岭矿业】山东金岭矿业股份有限公司2025年前三季度分红派息实施公告:2025年10月10日,公司召开第十届董事会第十次会议审议通过了《关于2025年前三季度利润分配方案的议案》,具体内容如下:以公司当前总股本595,340,230股为基数,向截至分红派息公告确定的股权登记日登记在册的全体股东按每10股派发现金股利0.50元(含税),共计派发现金29,767,011.50元。本次利润分配不送红股,不以资本公积金转增股本。若因可转债转股、股份回购、股权激励期权行权等原因导致股本发生变动的,公司将按照分配比例不变的原则对分配总额进行调整。具体内容详见公司于2025年10月11日在《中国证券报》《证券日报》《证券时报》及巨潮资讯网(www.cninfo.com.cn)披露的《第十届董事会第十次会议决议公告》(公告编号:2025-038)和《关于2025年前三季度利润分配方案的公告》(公告编号:2025-041)。股权登记日2025年11月26日,除权除息日2025年11月27日。分红派息对象为截止2025年11月26日下午深圳证券交易所收市后,在中国结算深圳分公司登记在册的本公司全体股东。

【山东钢铁】山东钢铁股份有限公司关于控股子公司拟申请破产清算的公告:山东钢铁股份有限公司(以下简称“公司”)第八届董事会第十八次会议审议通过了《关于控股子公司莱芜钢铁冶金生态工程技术有限公司申请破产清算的议案》。公司控股子公司莱芜钢铁冶金生态工程技术有限公司(以下简称“冶金生态”)已停止经营,为聚焦主业发展方向,清理低效、无效资产,维护公司及公司股东的合法权益,公司董事会依据《中华人民共和国企业破产法》的相关规定,同意冶金生态作为债务人向法院申请破产清算。冶金生态的破产清算申请由法院受理并指定破产管理人后,公司将丧失对冶金生态的控制权,冶金生态将不再纳入公司合并报表范围,预计增加公司合并报表归母净利润1588万元,最终对公司损益的影响以审计机构审计结果为准。冶金生态申请破产清算有利于公司聚焦主责主业,优化资源配置,降低不可控经营风险,不会对公司的持续经营产生不利影响,符合公司及全体股东的利益。

【友发集团】天津友发钢管集团股份有限公司关于向下属子公司增资暨累计对外投资的公告:为提高子公司的资金实力和综合竞争力,优化子公司资产负债结构,推进子公司业务的顺利开展,天津友发钢管集团股份有限公司(以下简称“公司”或“友发集团”)全资子公司天津友发供应链管理有限公司(以下简称“友发供应链”)拟对其全资子公司友发(海南)供应链管理有限公司(以下简称“海南供应链”)增资人民币30,000万元,以现金出资方式实缴注册资本。增资完成后,海南供应链的注册资本由人民币20,000万元增加至人民币50,000万元,仍为友发供应链全资子公司。公司于2025年11月20日召开第五届董事会第二十三次会议,会议审议通过了《关于向下属子公司增资暨累计对外投资的议案》,该事项在董事会审议权限内,无需提交股东大会审议。本次交易不构成关联交易,不构成重大资产重组。相关风险提示:本次增资完成后,在实际经营过程中面临经济环境、政策制度、行业周期、原材料价格波动、市场需求变化等不可控因素的影响,未来经营业绩存在一定的不确定性风险,公司将积极采取适当的策略和管理措施,积极防范和应对上述风险。敬请广大投资者谨慎决策,注意防范投资风险。

✦

四、本周行业重要资讯

✦

1、海关总署:10月钢材出口量为978万吨,同比下滑12.3%:海关总署11月18日公布的数据显示,中国2025年10月钢材出口量为978万吨,同比下滑12.3%;1-10月累计出口量为9.774万吨,同比增加6.6%;目前看,10月钢材出口同比下滑体现外需疲软,会加重国内钢材供应压力,进一步压制钢价,利空钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/BsAvhgxZ6O3J-BnRhYYNrQ)

2、生态环境部印发《2024、2025年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案》:根据《碳排放权交易管理暂行条例》和《全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案》,生态环境部印发了《2024、2025年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案》,通过市场化碳约束机制优化行业供需结构、推升合规成本,利好钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/j5IoiX8EENOOKCeGDAQl3Q)

3、山东德州、安徽淮北市启动重污染天气橙色预警:山东德州11月22日零时启动重污染天气Ⅲ级应急响应,性污染减排措施,强制性减排措施等。同时,淮北市决定自11月21日0时启动Ⅱ级橙色预警,解除时间另行通知,实施工业源减排 20% 以上、停工限产、禁行部分柴油货车等强制性措施。目前看,行业减排及施工管控会收缩钢铁产业链供给,短期强化供需偏紧预期,利好钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/dX7DHxqV_T9qcknRxogiDw)

4、江苏7市启动重污染天气黄色预警:江苏发布通知,11月20日10时起,徐州、连云港、淮安、盐城、扬州、泰州、宿迁7市启动重污染天气黄色预警;目前看,江苏 7 市启动预警若当地钢厂限产,短期减少钢材供应,对钢价形成一定支撑,利好钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/aSRCMyqM6aEYS411Oj60MQ)

✦

五、风险因素

✦

(1)地产进一步下行;

(2)钢铁冶炼技术发生重大革新;

(3)钢铁工业高质量发展进程滞后;

(4)钢铁行业供给侧改革政策发生重大变化;

(5)钢材出口面临目的国关税壁垒

本文源自报告:《钢铁周报:钢价上行仍可期,板块配置正当时》

报告发布时间:2025年11月23日

发布报告机构:信达证券研究开发中心

报告作者:

高 升 S1500524100002

刘 波 S1500525070001

李 睿 S1500525040002