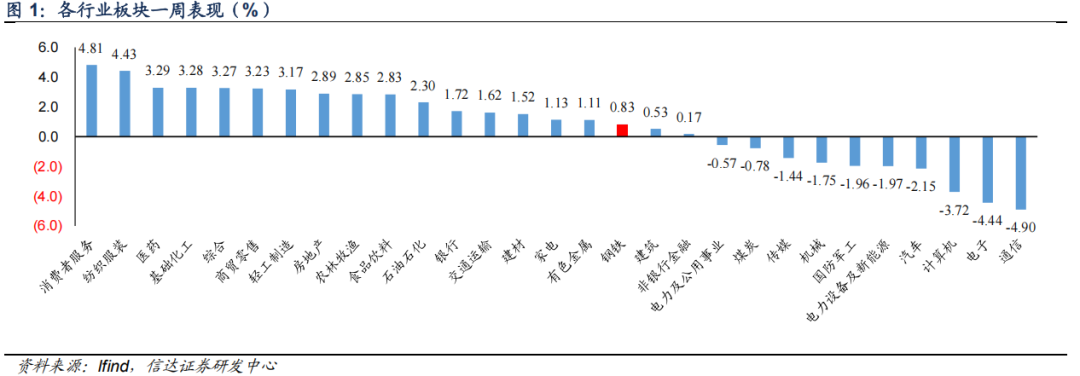

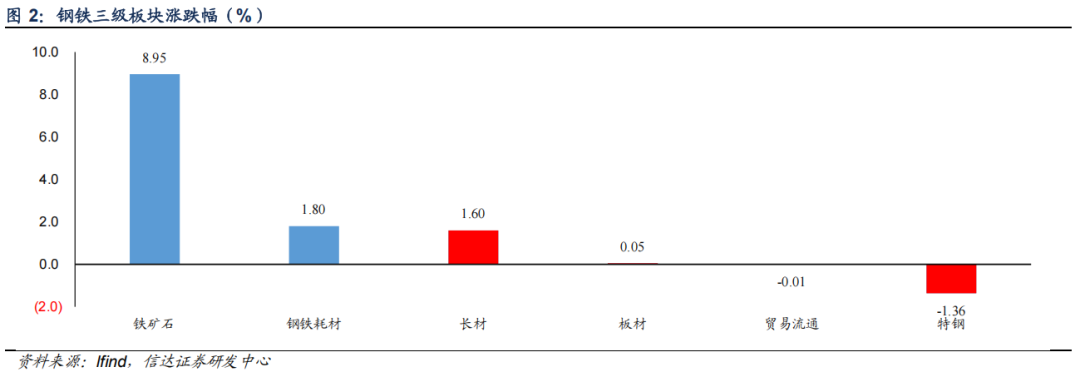

本周市场表现:本周钢铁板块上涨0.83%,表现优于大盘;其中,特钢板块下跌1.36%,长材板块上涨1.60%,板材板块上涨0.05%;铁矿石板块上涨8.95%,钢铁耗材板块上涨1.80%,贸易流通板块下跌0.006%。

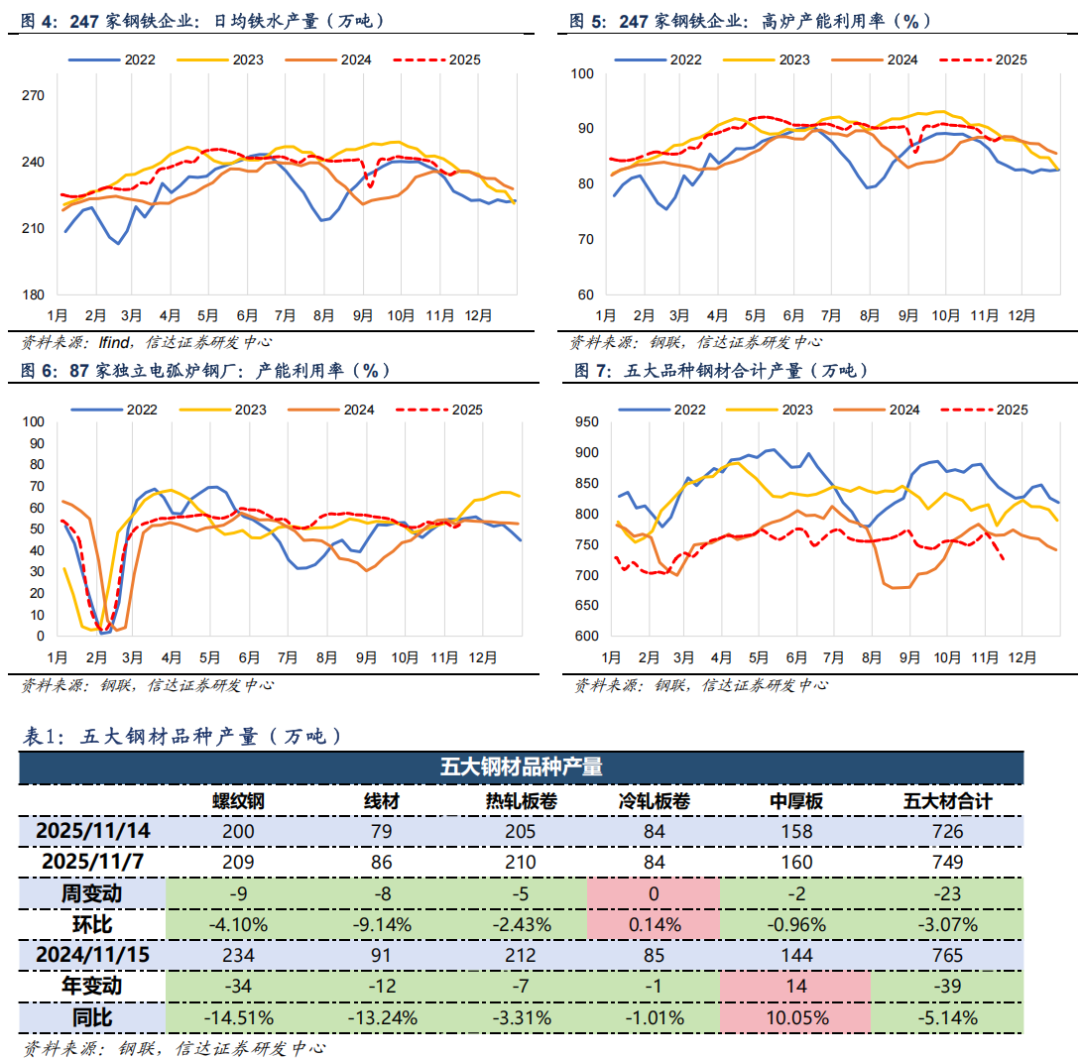

供给情况。截至11月14日,样本钢企高炉产能利用率88.8%,周环比增加0.99百分点。截至11月14日,样本钢企电炉产能利用率53.2%,周环比增加2.31百分点。截至11月14日,五大钢材品种产量726.1万吨,周环比下降22.98万吨,周环比下降3.07%。截至11月14日,日均铁水产量为236.88万吨,周环比增加2.66万吨,同比增加2.82万吨。

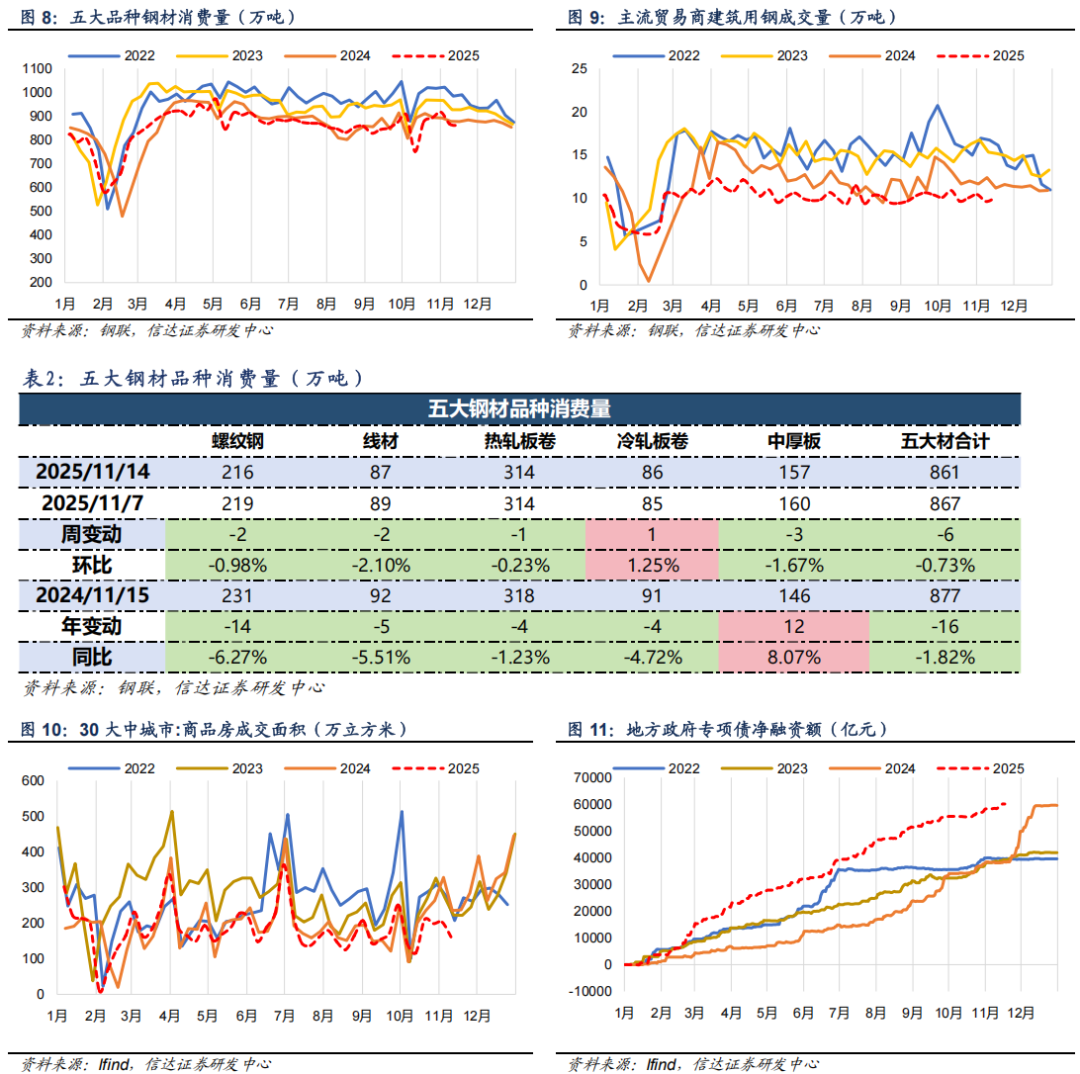

需求情况。截至11月14日,五大钢材品种消费量860.6万吨,周环比下降6.33万吨,周环比下降0.73%。截至11月14日,主流贸易商建筑用钢成交量10.0万吨,周环比增加0.37万吨,周环比增加3.87%。

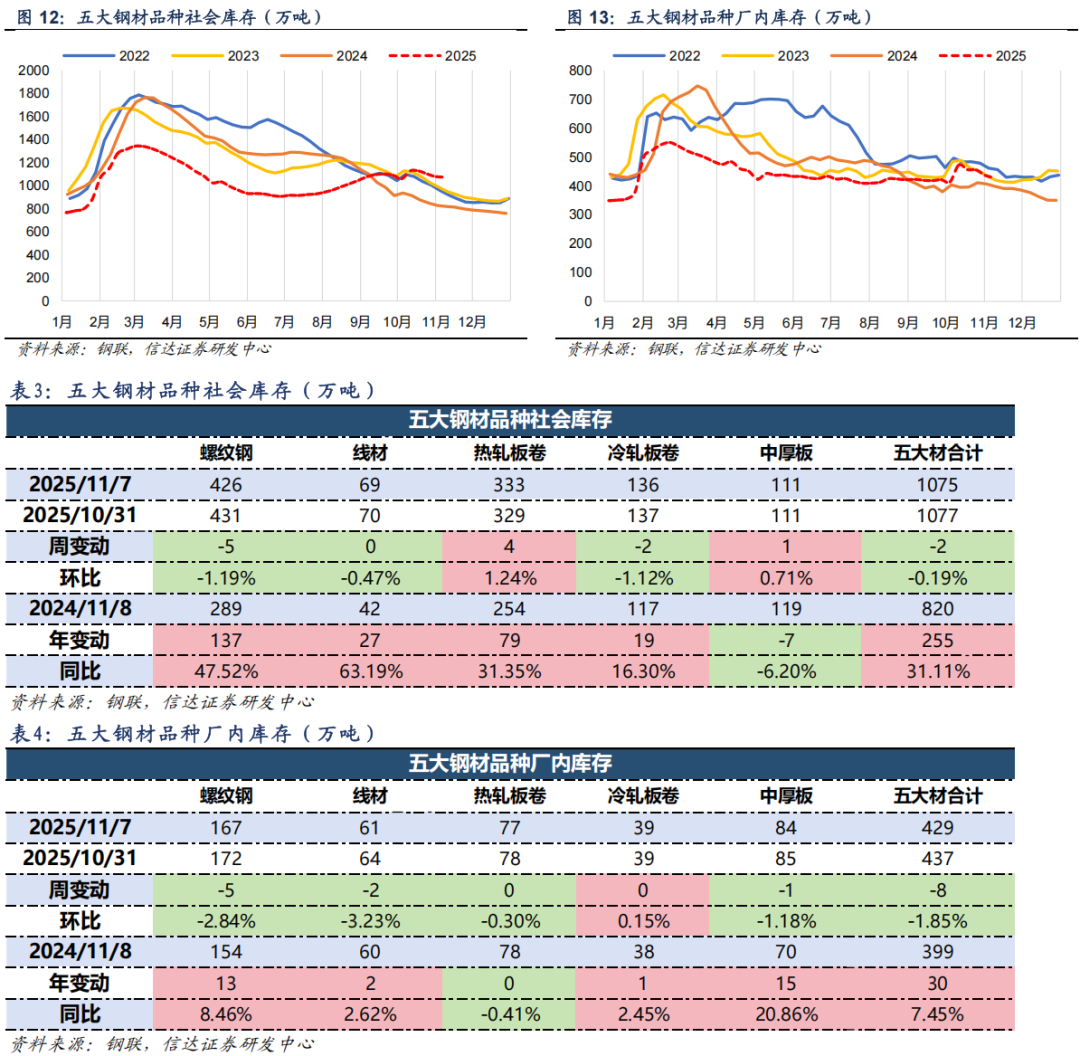

库存情况。截至11月14日,五大钢材品种社会库存1061.4万吨,周环比下降13.61万吨,周环比下降1.27%,同比增加30.61%。截至11月14日,五大钢材品种厂内库存416.0万吨,周环比下降12.61万吨,周环比下降2.94%,同比增加6.35%。

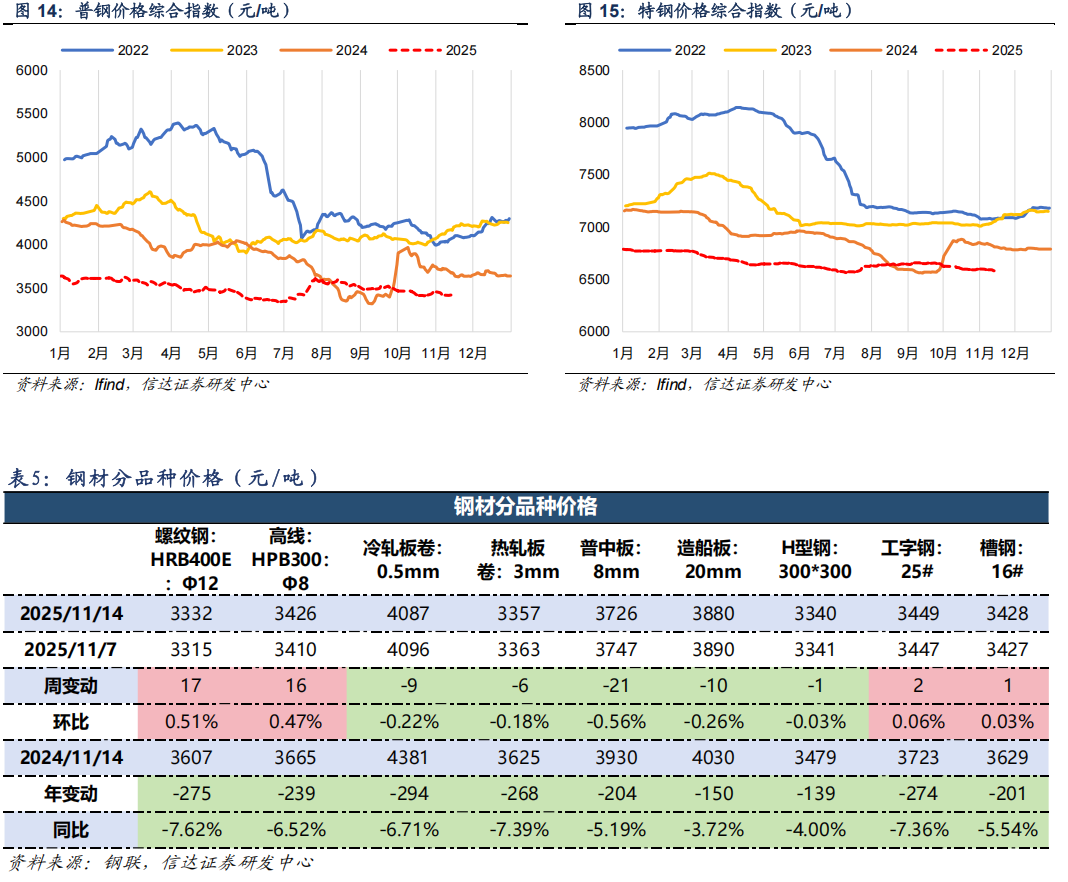

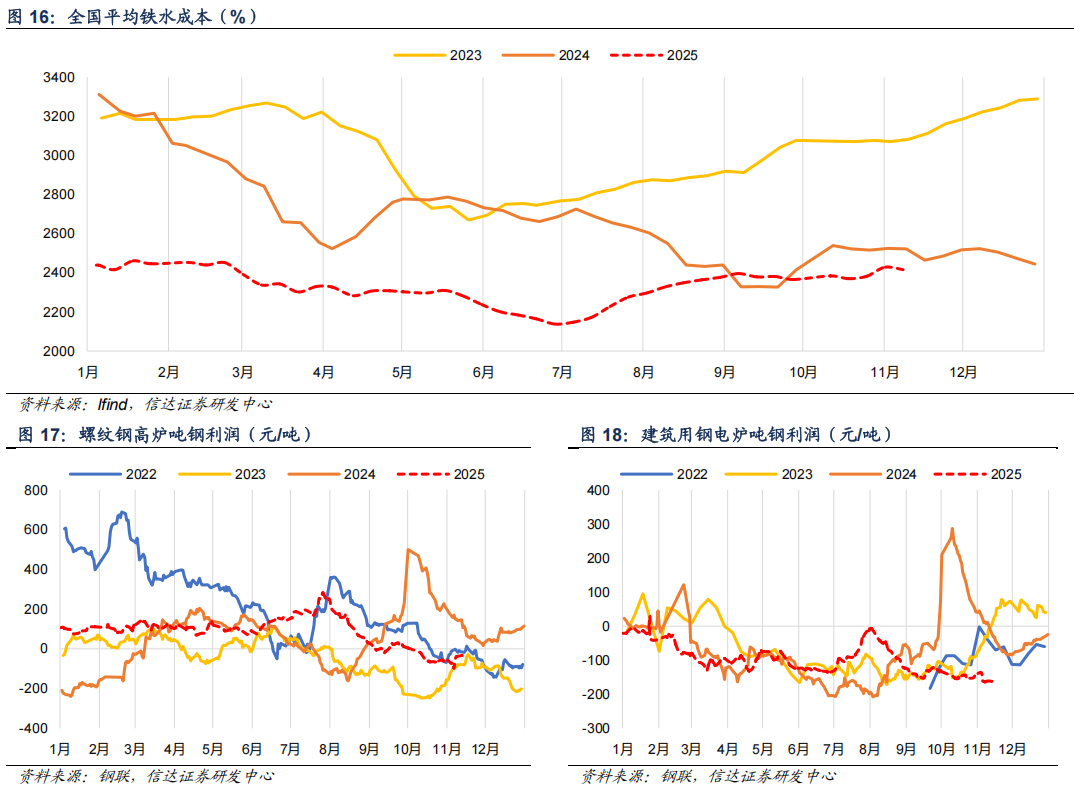

钢材价格&利润。截至11月14日,普钢综合指数3422.3元/吨,周环比增加2.47元/吨,周环比增加0.07%,同比下降6.85%。截至11月14日,特钢综合指数6581.9元/吨,周环比下降10.59元/吨,周环比下降0.16%,同比下降3.37%。截至11月14日,螺纹钢高炉吨钢利润为-29元/吨,周环比增加10.0元/吨,周环比增加25.64%。截至11月14日,建筑用钢电炉平电吨钢利润为-155元/吨,周环比增加7.0元/吨,周环比增加4.32%。

原燃料情况。截至11月14日,日照港澳洲粉矿现货价格指数(62%Fe)为786元/吨,周环比上涨10.0元/吨元/吨,周环比上涨1.29%。截至11月14日,京唐港主焦煤库提价为1830元/吨,周环比上涨30.0元/吨。截至11月15日,一级冶金焦出厂价格为1935元/吨,周环比增加55.0元/吨。截至11月14日,样本钢企焦炭库存可用天数为11.06天,周环比下降0.0天,同比下降0.1天。截至11月14日,样本钢企进口铁矿石平均可用天数为24.96天,周环比增加0.7天,同比增加2.3天。截至11月14日,样本独立焦化厂焦煤库存可用天数为13.84天,周环比增加0.1天,同比增加3.1天。

本周,截至11月14日,日均铁水产量为236.88万吨,周环比增加2.66万吨,同比增加2.82万吨。五大钢材品种社会库存周环比下降1.27%,五大钢材品种厂内库存周环比下降2.94%。本周,日照港澳洲粉矿(62%Fe)上涨10.0元/吨元/吨,京唐港主焦煤库提价上涨30.0元/吨。需注意的是,近日,2025年度中央安全生产考核巡查正式启动,由国务院安委会有关成员单位负责同志带队的22个中央安全生产考核巡查组陆续进驻31个省、自治区、直辖市和新疆生产建设兵团,对2025年度安全生产工作开展考核巡查,11月底完成。截至11月10日,已有10个中央安全生产考核巡查组进驻山西、黑龙江、辽宁、江苏、江西、海南、重庆、云南、甘肃、新疆开展工作。目前看,中央安全生产考核巡查的启动有利于稳定市场信心,利好钢材价格走势。我们认为,在海外关税影响下,出口占比较低的普钢公司受影响较小,叠加国家“稳增长”政策下,房地产、基建等行业用钢需求有望边际改善。当前,普钢吨钢利润可观,在行业“反内卷”背景下,普钢公司业绩改善空间较大,有望迎来价值修复,钢铁板块亦有望迎来配置良机。

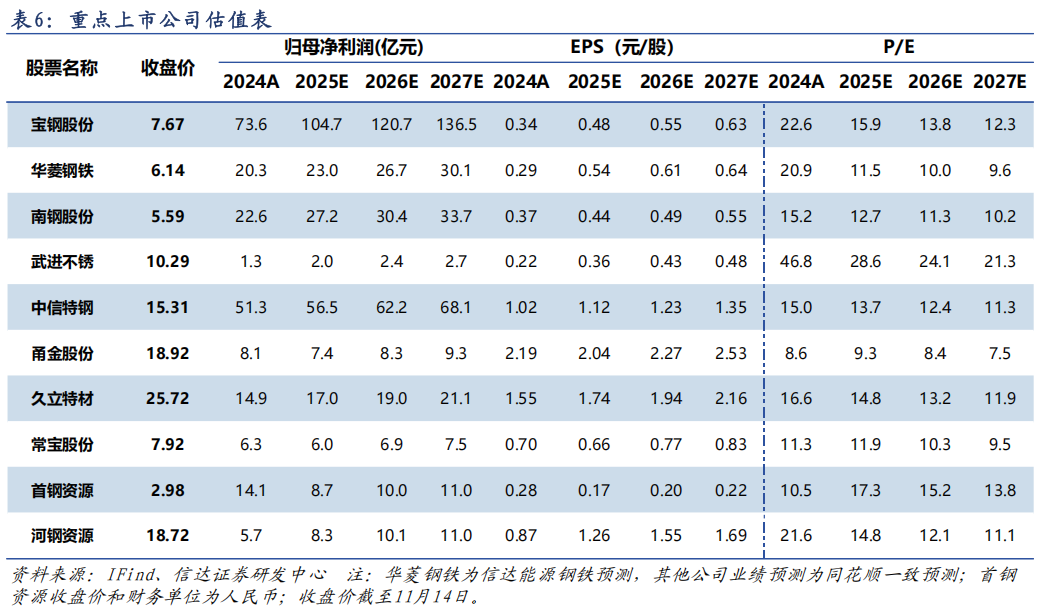

投资建议:虽然钢铁行业现阶段面临供需矛盾突出等困扰,行业利润整体下行,但伴随系列“稳增长”政策纵深推进,钢铁需求总量有望在房地产筑底企稳、基建投资稳中有增、制造业持续发展、钢铁出口高位等支撑下保持平稳或甚至边际略增,反观平控政策预期下钢铁供给总量趋紧且产业集中度持续趋强,钢铁行业供需总体形势有望维持平稳。与此同时,经济高质量发展和新质生产力宏观趋势下,特别是受益于能源周期、国产替代、高端装备制造的高壁垒高附加值的高端钢材有望充分受益。总体上,我们认为未来钢铁行业产业格局有望稳中趋好,叠加当前部分公司已经处于价值低估区域,现阶段仍具结构性投资机遇,尤其是拥有较高毛利率水平的优特钢企业和成本管控力度强、具备规模效应的龙头钢企,未来存在估值修复的机会,维持行业“看好”评级。建议关注:1)设备先进性高、环保水平优的区域性龙头企业山东钢铁、华菱钢铁、首钢股份、沙钢股份、三钢闽光等;2)布局整合重组、具备优异成长性的宝钢股份、南钢股份、马钢股份、新钢股份、鞍钢股份等;3)充分受益新一轮能源周期的优特钢企业中信特钢、久立特材、方大特钢、常宝股份、武进不锈、友发集团等;4)具备突出竞争优势的高壁垒上游原料供应企业首钢资源、河钢资源、方大炭素等。

风险因素:地产进一步下行;钢铁冶炼技术发生重大革新;钢铁工业高质量发展进程滞后;钢铁行业供给侧改革政策发生重大变化;钢材出口面临目的国关税壁垒。

✦

一、 本周钢铁板块及个股表现

✦

本周钢铁板块上涨0.83%,表现优于大盘;本周沪深300下跌1.08%到4628.14;涨跌幅前三的行业分别是消费者服务(4.81%)、纺织服装(4.43%)、医药(3.29%)。

本周特钢板块下跌1.36%,长材板块上涨1.60%,板材板块上涨0.05%;铁矿石板块上涨8.95%,钢铁耗材板块上涨1.80%,贸易流通板块下跌0.006%。

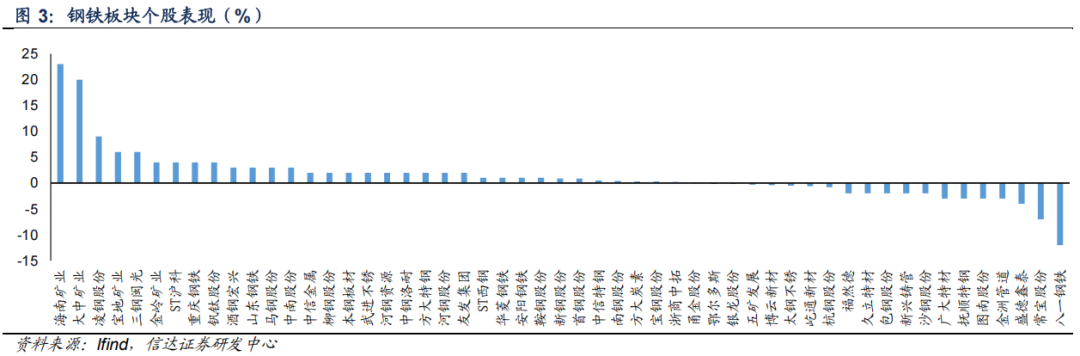

本周钢铁板块中涨跌幅前三的分别为海南矿业(22.95%)、大中矿业(20.31%)、凌钢股份(8.97%)。

✦

二、本周核心数据

✦

1、供给

⚫日均铁水产量:截至11月14日,日均铁水产量为236.88万吨,周环比增加2.66万吨,周环比增加1.14%,同比增加1.20%。

⚫高炉产能利用率:截至11月14日,样本钢企高炉产能利用率88.8%,周环比增加0.99百分点。

⚫电炉产能利用率:截至11月14日,样本钢企电炉产能利用率53.2%,周环比增加2.31百分点。

⚫五大钢材品种产量:截至11月14日,五大钢材品种产量726.1万吨,周环比下降22.98万吨,周环比下降3.07%。

2、需求

⚫五大钢材品种消费量:截至11月14日,五大钢材品种消费量860.6万吨,周环比下降6.33万吨,周环比下降0.73%。

⚫建筑用钢成交量:截至11月14日,主流贸易商建筑用钢成交量10.0万吨,周环比增加0.37万吨,周环比增加3.87%。

⚫30大中城市商品房成交面积:截至2025年11月9日,30大中城市商品房成交面积为161.2万平方米,周环比下降41.4万平方米。

⚫地方政府专项债净融资额:截至11月16日,地方政府专项债净融资额为60107亿元,累计同比增加56.42%。

3、库存

⚫ 五大钢材品种社会库存:截至11月14日,五大钢材品种社会库存1061.4万吨,周环比下降13.61万吨,周环比下降1.27%,同比增加30.61%。

⚫ 五大钢材品种厂内库存:截至11月14日,五大钢材品种厂内库存416.0万吨,周环比下降12.61万吨,周环比下降2.94%,同比增加6.35%。

4、价格&利润

钢材价格:

⚫ 普钢综合指数:截至11月14日,普钢综合指数3422.3元/吨,周环比增加2.47元/吨,周环比增加0.07%,同比下降6.85%。

⚫ 特钢综合指数:截至11月14日,特钢综合指数6581.9元/吨,周环比下降10.59元/吨,周环比下降0.16%,同比下降3.37%。

钢厂利润:

⚫ 全国平均铁水成本:截至11月14日,全国平均铁水成本为2426元/吨,周环比增加14.0元/吨。

⚫ 电炉吨钢利润:截至11月14日,建筑用钢电炉平电吨钢利润为-155元/吨,周环比增加7.0元/吨,周环比增加4.32%。

⚫ 高炉吨钢利润:截至11月14日,螺纹钢高炉吨钢利润为-29元/吨,周环比增加10.0元/吨,周环比增加25.64%。

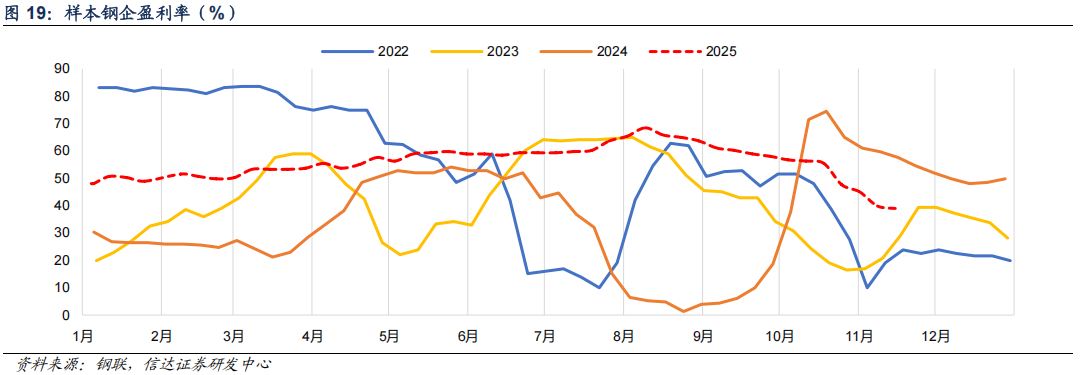

⚫ 247家钢铁企业盈利率:截至11月14日,247家钢铁企业盈利率为38.96%,周环比下降0.9pct。

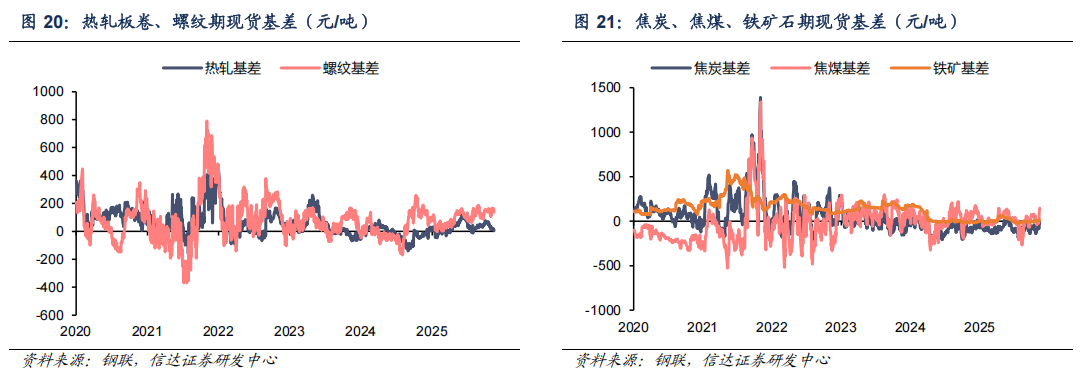

期现货基差:

⚫ 热轧基差:截至11月14日,热轧板卷现货基差为4元/吨,周环比下降11.0元/吨。

⚫ 螺纹基差:截至11月14日,螺纹钢现货基差为137元/吨,周环比下降19.0元/吨。

⚫ 焦炭基差:截至11月14日,焦炭现货基差为-15.5元/吨,周环比增加44.0元/吨。

⚫ 焦煤基差:截至11月14日,焦煤现货基差为146.5元/吨,周环比增加167.5元/吨。

⚫ 铁矿石基差:截至11月14日,铁矿石现货基差为9.5元/吨,周环比下降3.0元/吨。

5、原料

价格&利润:

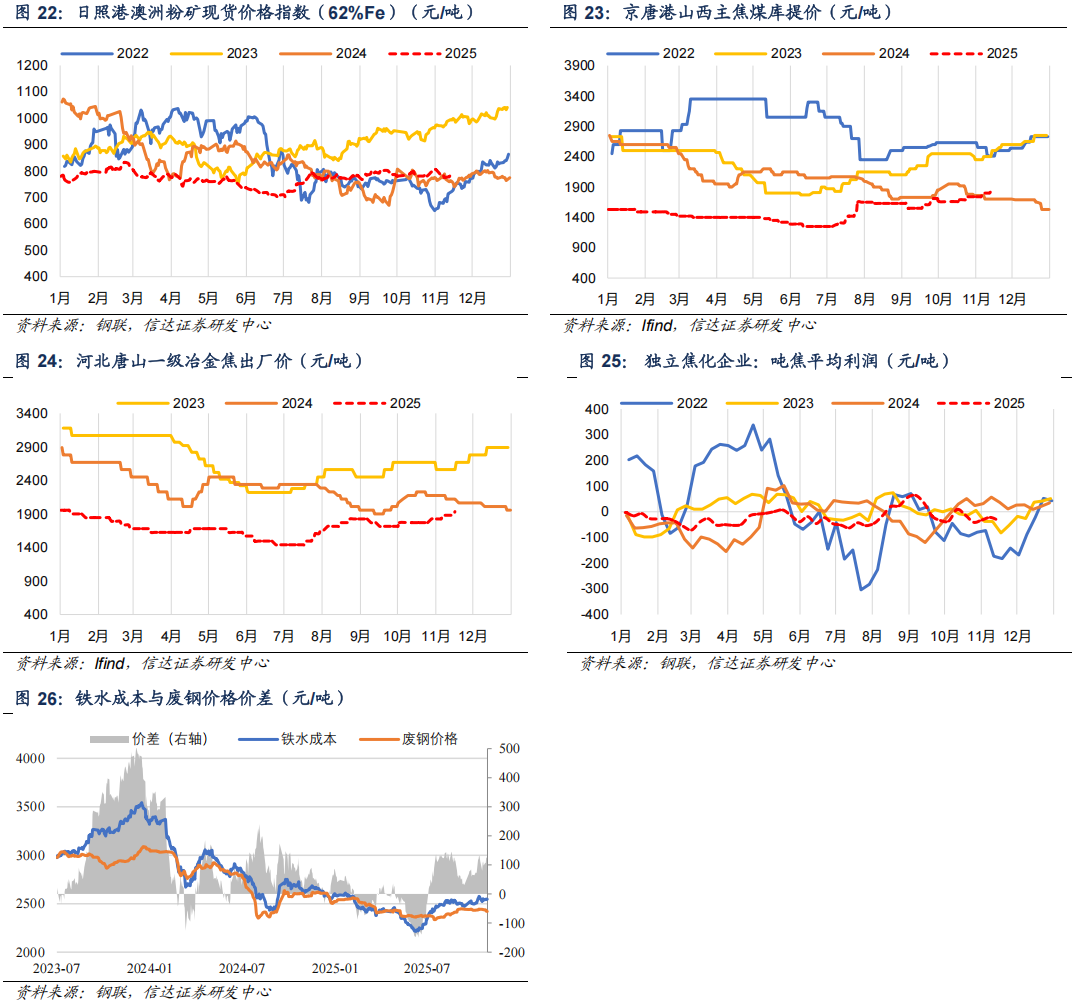

⚫ 港口铁矿石价格:截至11月14日,日照港澳洲粉矿现货价格指数(62%Fe)为786元/吨,周环比上涨10.0元/吨。

⚫ 港口炼焦煤价格:截至11月14日,京唐港主焦煤库提价为1830元/吨,周环比上涨30.0元/吨。

⚫ 一级冶金焦价格:截至11月15日,一级冶金焦出厂价格为1935元/吨,周环比增加55.0元/吨。

⚫ 焦企吨焦利润:截至11月14日,独立焦化企业吨焦平均利润为-34元/吨,周环比下降12.0元/吨。

⚫ 铁废价差:截至11月14日,铁水废钢价差为124.5元/吨,周环比增加26.7元/吨。

✦

三、上市公司估值表及重点公告

✦

1、上市公司估值表

2、上市公司重点公告

【中信特钢】中信泰富特钢集团股份有限公司关于间接控股股东持股结构变更完成的公告:中信泰富以其所持有的子公司万富投资有限公司(以下简称“万富投资”)部分股权作为对价,向万富投资购买其所持有的尚康国际有限公司100%股权、长越投资有限公司100%股权,万富投资回购该部分股权并注销(以下简称“本次交易”)。本次交易导致中信泰富对公司的持股结构发生变更。具体内容参见公司于2025年3月28日披露的《关于间接控股股东持股结构变更的提示性公告》(公告编号:2025-032)。2025年11月7日,公司收到中信泰富通知,前述股权回购已完成,万富投资不再间接持有中信泰富特钢集团股份有限公司股权。本次交易完成后,公司的控股股东和实际控制人未发生变化,公司的间接控股股东仍为中信泰富,控股股东仍为中信泰富特钢投资有限公司,实际控制人仍为中国中信集团有限公司。本次交易不会影响公司的独立性和持续经营能力,不会对公司的日常经营活动产生重大影响。

【大中矿业】关于控股股东部分股份解除质押的公告:大中矿业股份有限公司(以下简称“公司”)控股股东众兴集团有限公司(以下简称“众兴集团”)于2025年6月因发行可交换公司债券业务需要,将其所持有本公司的15,000万股进行了质押近期,公司股价表现较好,较6月涨幅明显。由此,众兴集团将上述股份提前解除质押6,500万股。具体事项如下:股东名称为众兴集团,是控股股东或第一大股东及其一致行动人,本次解除质押股份数量共65,000,000股,占所持股比例9.29%,占公司总股本比例4.31%,质押日期为2025年6月19日-2025年11月11日,质权人为星展证券(中国)有限公司。

【海南矿业】海南矿业股份有限公司关于调整回购股份价格上限的公告:本次回购股份价格上限由人民币10.01元/股(含)调整至人民币14.26元/股(含),该价格不高于董事会审议通过《关于调整回购股份价格上限的议案》决议前30个交易日公司股票交易均价的150%。除上述调整回购股份价格上限外,回购方案的其他内容不变。截至本公告日,公司以集中竞价交易方式累计回购股份261,600股,占公司目前总股本的比例为0.013%,回购的最高成交价格为人民币9.69元/股,最低成交价格为人民币7.91元/股,已支付的资金总金额为人民币2,417,213.00元(不含交易费用)。上述回购进展符合法律法规的规定及公司披露的回购股份方案的要求。

【金岭矿业】关于完成经营范围变更登记并换发营业执照的公告:公司于2025年11月10日完成了经营范围的变更登记和《公司章程》备案手续,并取得了由淄博市行政审批服务局换发的《营业执照》,本次变更仅涉及经营范围变更,其他事项不变,登记变更新增项目为一般项目:非居住房地产租赁;道路货物运输站经营;普通货物仓储服务(不含危险化学品等需许可审批的项目)。

✦

四、本周行业重要资讯

✦

1、中美同步暂停海事物流造船业相关限制措施:为落实中美吉隆坡经贸磋商共识,中国交通运输部公告显示,自 11 月 10 日 13 时 01 分起,暂停对美船舶收取特别港务费等反制措施,为期一年。同时,美国贸易代表办公室于当地 11 月 9 日宣布,自 11 月 10 日起暂停对华海事、物流及造船业 301 调查相关措施一年。目前看,中美同步暂停海事物流造船业相关限制措施,不仅有利于稳定中美贸易关系,而且有利于稳定海外船东对中国造船业的订单预期,增加钢材需求,利好钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/D6YNopywPzx0uGSTVes_Aw)

2、2025年度中央安全生产考核巡查正式启动:近日,2025年度中央安全生产考核巡查正式启动,由国务院安委会有关成员单位负责同志带队的22个中央安全生产考核巡查组陆续进驻31个省、自治区、直辖市和新疆生产建设兵团,对2025年度安全生产工作开展考核巡查,11月底完成。截至11月10日,已有10个中央安全生产考核巡查组进驻山西、黑龙江、辽宁、江苏、江西、海南、重庆、云南、甘肃、新疆开展工作。目前看,中央安全生产考核巡查的启动有利于稳定市场信心,利好钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/dF_PZMcC-U0a_l5xLMrAfw)

3、西芒杜铁矿项目投产:据中国宝武消息,当地时间11月11日,西芒杜项目投产启动仪式在几内亚马瑞巴亚港举行。位于非洲西部的几内亚共和国的西芒杜铁矿项目是全球质量最优、规模最大的矿山项目之一,工程涵盖矿山、铁路、港口等系统,总投资逾200亿美元。西芒杜铁矿项目虽短期实际增量有限,但后续 1.2 亿吨满产产能将加剧全球铁矿供应宽松,拉低铁矿价格,降低钢厂冶炼成本,利空钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/NCCbZ1-eC9OszoMaD4_BSQ)

4、1-10月份我国粗钢产量81787万吨,同比下降3.9%:国家统计局数据显示:2025年10月份,我国粗钢产量7200万吨,同比下降12.1%;生铁产量6555万吨,同比下降7.9%;钢材产量11864万吨,同比下降0.9%。1-10月份,我国粗钢产量81787万吨,同比下降3.9%;生铁产量71137万吨,同比下降1.8%;钢材产量121759万吨,同比增长4.7%。(资料来源:https://mp.weixin.qq.com/s/YAnf22ivRGv96klVyi3mww)

✦

五、风险因素

✦

(1)地产进一步下行;

(2)钢铁冶炼技术发生重大革新;

(3)钢铁工业高质量发展进程滞后;

(4)钢铁行业供给侧改革政策发生重大变化;

(5)钢材出口面临目的国关税壁垒

本文源自报告:《钢铁周报:钢铁价格磨底蓄势,重申看多板块配置》

报告发布时间:2025年11月16日

发布报告机构:信达证券研究开发中心

报告作者:

高 升 S1500524100002

刘 波 S1500525070001

李 睿 S1500525040002