涂料行业再添A股上市公司。4月1日,广州慧谷新材料科技股份有限公司成功在深圳证券交易所创业板上市。股票简称“慧谷新材”,股票代码“301683”。上市首日,开盘价128.00元,上涨63.31%。截止今日收盘时,慧谷新材报126.71元/股,涨幅61.66%;换手率75.87%,市盈率(动)38.68倍,全天成交量10.82万股,成交额14.74亿元;按最新收盘价计算,慧谷新材总市值为79.97亿元。

尤为引人注目的是,慧谷新材成为当前涂料行业股价最高股票,高于华秦科技(73.61元/股)、佳驰科技(52.61元/股)、三棵树(51.61元/股)、麦加芯彩(47.30元/股)等A股上市涂料公司。按市值来看,慧谷新材位列涂料行业第4位,前三强分别为三棵树(380.8亿元)、佳驰科技(210.4亿元)、华秦科技(200.6亿元),同时超越松井股份(60.15亿元)、麦加芯彩(51.08亿元)等A股上市涂料公司。(注:1、可比公司为涂料业务收入超过50%的上市公司;2、市值和股价为今日收盘时数据)

证券时报·数据宝统计显示,公司本次发行总量为1577.91万股,其中,网上发行量为703.90万股,发行价格为78.38元/股,发行市盈率34.91倍,行业平均市盈率35.59倍,网上发行有效申购户数为1265.67万户,网上发行最终中签率为0.0150807605%。公司首发募集资金12.37亿元,募集资金主要投向清远慧谷新材料技术有限公司年产13万吨环保型涂料及树脂扩建项目、补充流动资金、清远慧谷新材料研发中心项目、慧谷新材生产线技术改造项目等。

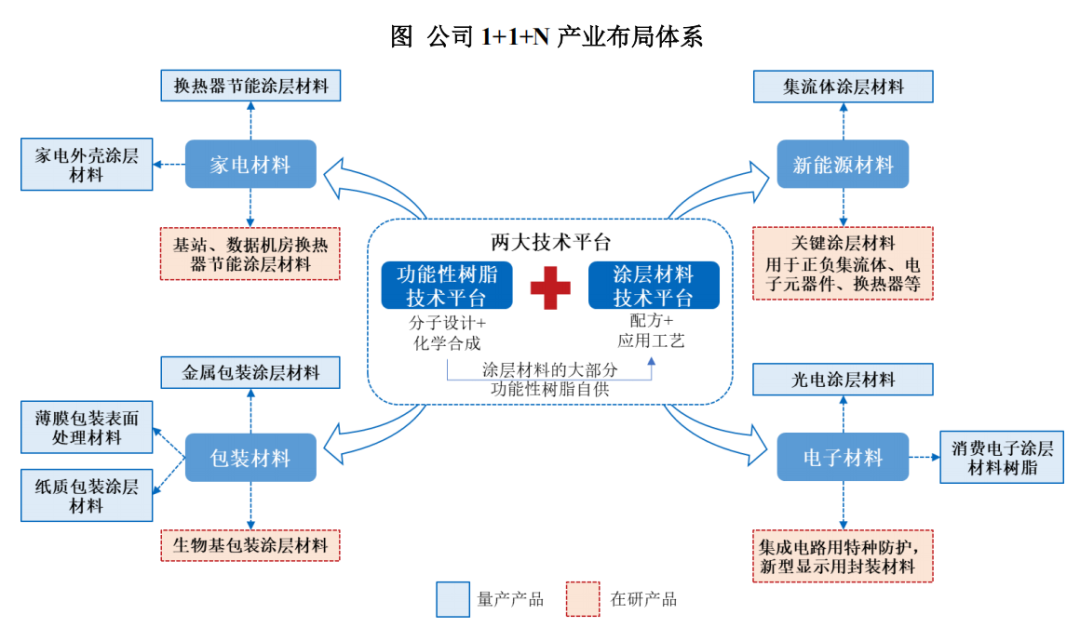

慧谷新材成立于1999年,主要从事功能性树脂和功能性涂层材料的研发、生产和销售,产品涵盖了换热器节能涂层材料、金属包装涂层材料、集流体涂层材料、光电涂层材料等,已形成面向家电、包装、新能源、电子四大下游应用场景的“1+1+N”产业布局体系。公司在广州、清远建有两大生产基地,并在广州、清远、上海建有三大研发中心。2024年,公司被国家工信部认定为第八批国家级制造业单项冠军。

截止2025年6月末,慧谷新材拥有206名研发人员,总面积约10,000平方米的功能性树脂合成实验室、家电涂层材料开发实验室、包装材料开发实验室、电子材料开发实验室、新能源材料开发实验室、研发中心、分析测试中心等研发实验室,拥有省级企业技术中心和省级工程技术研究中心。截止2025年6月末,公司已拥有84项授权专利,其中发明专利79项。公司报告期内研发费用分别为4815.63万元、5059.66万元、5491.30万元和3219.01万元,占营业收入比例分别为7.26%、7.05%、6.72%和6.49%。

在换热器节能涂层材料和金属包装铝盖涂层材料领域,公司的国内市场占有率分别超过了60%和30%,公司也是国内少数实现集流体涂层材料、MiniLED用光电涂层材料国产替代的供应商。公司研发和产业化领域均处于国内领先地位,下游客户包括格力、美的、海尔、海信、大金、雪花啤酒、王老吉、银鹭、亿纬锂能(维权)、中创新航、瑞浦兰钧、国轩高科、LG、三星、艾迈斯欧司朗、飞利浦、京东方、TCL等国内外知名企业。

业绩持续高增长,多元布局夯实成长基本面

根据招股书,2022年至2025年1-6月,慧谷新材营业收入分别为6.64亿元、7.17亿元、8.17亿元和4.96亿元,综合毛利率分别为29.56%、38.51%、40.68%和45.16%,归母净利润分别为3009.17万元、10856.30万元、1.458亿元和1.071亿元,扣非净利润分别为2683.66万元、9601.14万元、1.417亿元和1.069亿元。报告期内,受高毛利率产品收入占比增长、行业需求增加、原材料价格下降等因素影响,公司盈利规模呈增长趋势。

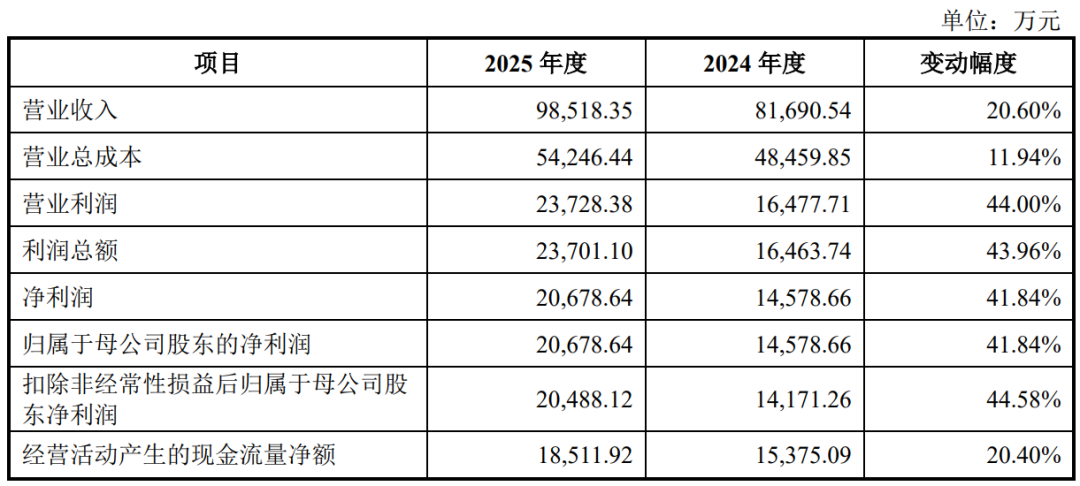

2025年,公司营业收入为9.852亿元,同比增长20.60%;归母净利润为2.068亿元,同比增长41.84%;扣除非经常性损益后归属于母公司股东的净利润为2.049亿元,同比增长44.58%。整体来看,2025年,公司家电、包装业务稳健经营,新能源、电子及航空航天涂层材料等业务快速增长,公司业绩呈现上升趋势,本期经营活动产生的现金流量净额相比上年同期同比增长20.40%。

公司预计2026年一季度营业收入2.45亿元-2.90亿元,较上年同期增长2.61%至21.45%;预计归属于母公司股东的净利润为6,000.00万元-7,000.00万元,同比增长5.81%至23.44%;扣除非经常性损益后归属于母公司股东的净利润为5,988.00万元-6,988.00万元,较上年同期增长5.45%至23.07%,收入及利润规模预计同步增长。

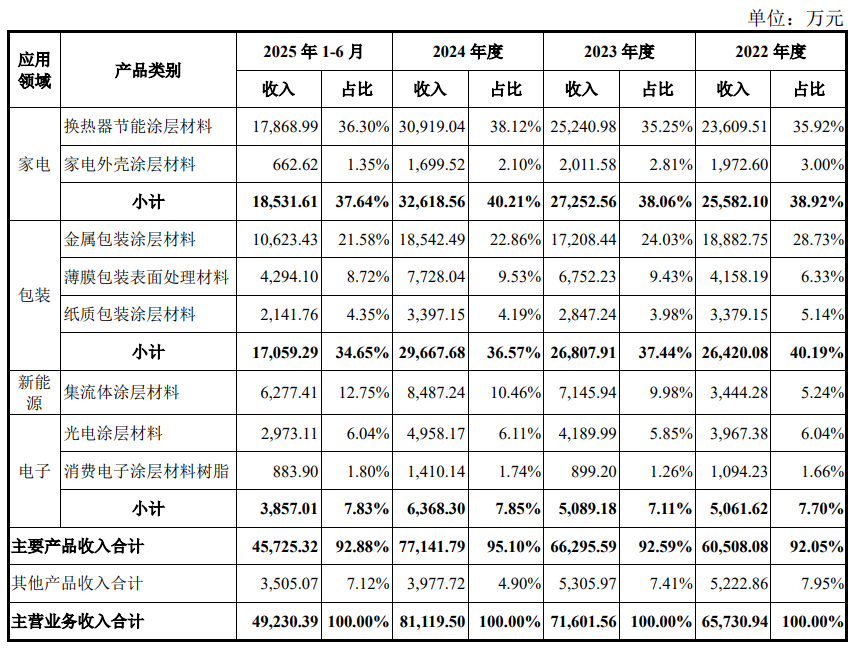

根据招股书,2022年至2025年1-6月,慧谷新材家电领域营收分别为2.558亿元、2.725亿元、3.262亿元、1.853亿元,包装领域营收分别为2.642亿元、2.681亿元、2.967亿元、1.706亿元,新能源领域营收分别为3444.28万元、7145.94万元、8487.24万元、6277.41万元,电子领域营收分别为5061.62万元、5089.18万元、6368.30万元、3857.01万元,其他产品收入分别为5222.86万元、5305.97万元、3977.72万元、3505.07万元(说明:其他产品还包括应用于航空航天领域、建筑板材等特种功能性涂层材料,以及原子公司功能材料从事的光学胶带和易拉胶带业务)。

报告期内,公司来自境外的主营业务收入分别为779.18万元、1,701.52万元、2,839.67万元和1,925.74万元,占比分别为1.19%、2.38%、3.50%和3.91%,占比较小。公司产品最终应用领域如空调、金属包装、新能源电池、LED器件、数码喷印产品等存在一定规模的出口。报告期内,公司持续拓展海外客户,境外业务收入规模及占比持续增长,主要境外客户分布于东南亚等地。

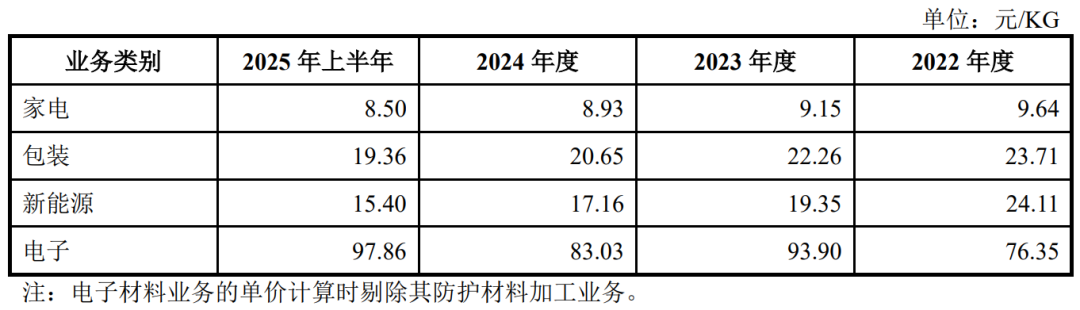

报告期内,公司主要产品的销售均价呈下降趋势。为响应产业链降本诉求、有效维护客户关系,在报告期内原材料价格下降的市场环境下,公司通过工艺改进、扩大生产规模、加强供应链管控等方式进一步降低生产成本,主要产品的销售均价根据客户诉求及市场竞争情况亦同步下调。其中,家电材料、包装材料、新能源材料、电子材料业务2022年至2025年上半年的平均单价如下:

上述业务板块中,除电子材料业务外,其他主要业务板块的产品价格在报告期内均出现下降。其中,家电业务的销售单价随原材料价格下降、销售规模增长而有所下降;包装业务的金属包装涂层材料面临一定的市场竞争;在新能源业务中,随着公司产品销售规模增长、进口材料逐步退出国内市场以及新能源全产业链持续降本等趋势,产品销售单价出现下降。

业务结构解析:基本盘的稳固与增长极的爆发

基本盘:家电与包装领域的“隐形冠军”。慧谷新材表示,公司在家电涂料、包装涂料领域的业务布局为公司基本盘,有望进一步保持稳定增长。公司产品在家电领域的应用场景主要为空调,在包装领域的应用场景主要为食品饮料金属和纸质包装等。报告期内,公司家电领域的销售收入分别为25,582.10万元、27,252.56万元、32,618.56万元和18,531.61万元;包装领域的销售收入分别为26,420.08万元、26,807.91万元、29,667.68万元和17,059.29万元,收入保持稳定增长。

增长极:新能源与电子的“国产替代”加速。慧谷新材表示,公司未来继续在新能源、电子等领域开辟新的业绩增长点,具有良好的业绩成长性。集流体涂层材料:2022年至2025年6月公司该业务的销售收入分别为3,444.28万元、7,145.94万元、8,487.24万元和6,277.41万元,呈现快速增长趋势。受益于新能源汽车和储能需求的快速增长,全球主流电池厂商产销规模快速增长,集流体涂层材料及涂层电池箔的需求预计也将呈现较快增长。

光电涂层材料:公司已实现Mini LED用光电涂层材料的量产交付,导入了京东方科技集团股份有限公司、TCL华瑞照明科技(惠州)有限公司、广东晶科电子股份有限公司、佛山市国星光电股份有限公司等客户,公司Mini LED用光电涂层材料的销售规模预计将随着Mini LED市场规模的增长而快速增长。

数码喷印墨水树脂:公司数码喷印墨水树脂是公司薄膜包装表面处理材料的细分产品,应用于数码喷印墨水,主要应用领域为绿色纺织印染行业。报告期内销售收入分别为327.22万元、625.26万元、2,028.60万元和1,436.64万元,保持了快速增长趋势。

航空航天涂层材料:公司航空航天涂层材料主要用于航空航天器防护外壳表面处理,耐热温度超过1,000℃,在极端环境下仍保持优异的绝缘和防护性能,达到国际领先水平,对于突破我国航空航天产业的关键材料限制起到了重要作用。2022年至2025年6月,公司航空航天涂层材料业务收入分别为356.12万元、530.85万元、410.26万元和1,902.22万元,2025年1-6月实现了快速增长。

登陆资本舞台引领国产涂层材料迈向全球

慧谷新材始终专注于功能性树脂和涂层材料的自主研发及技术创新,先后在家电、包装、电子、新能源等领域攻克关键技术壁垒,形成了家电材料、包装材料、电子材料、新能源材料的多元化产品体系,并通过自研自产关键功能性树脂实现现有产品持续迭代和进一步多元化拓展,在多个细分领域与宣伟、PPG、阿克苏诺贝尔、杜邦、帕卡濑精、日本信越、立邦、德国汉高、日本昭和等材料领域海外巨头竞争。

公司成立初期致力于换热器节能涂层材料的研发,并于2000年实现技术突破和量产,在国内率先打破日本企业帕卡濑精在该领域的垄断格局,并与同期起步的国产化涂覆设备厂商共同协作,为国内铝箔涂覆产业提供本地化适配的系统化解决方案,开启国内空调换热器产业快速发展的新篇章;此后,公司在金属包装涂层材料领域率先打破宣伟、PPG等欧美厂商的垄断格局;光电涂层材料、集流体涂层材料等细分产品完成了技术突破,实现了国产化替代。

从深耕技术攻坚的行业领军者,到登陆资本市场的公众公司,慧谷新材的上市,不仅是企业发展的重要里程碑,更是国内功能性涂层材料行业发展的重要契机。慧谷新材表示,借助资本市场的资源整合能力、品牌影响力与融资渠道优势,公司将进一步夯实技术研发实力,扩大产能规模,深化市场布局。

慧谷新材董事长兼总经理唐靖在上市仪式上致辞

慧谷新材表示,未来,公司将继续坚守“技术自主、国产替代”的发展初心,以“功能性树脂+功能性涂层材料”双核心战略为引领,持续攻坚高端功能性涂层材料领域的“卡脖子”技术,不断拓展在航空航天、新一代信息技术、新能源等高端领域的应用场景,巩固并提升在国内市场的领先地位;同时,公司将稳步推进全球化市场布局,推动国产功能性涂层材料走向国际舞台,努力从“国内单项冠军”成长为“全球功能性涂层材料领域的中国标杆”,为国内高端制造产业链供应链自主可控贡献力量,也为广大投资者创造长期、稳定的投资价值。

业内人士表示,慧谷新材的成功上市,充分体现了资本市场对高端新材料领域硬科技企业的高度认可。在国内制造业升级、关键材料自主可控需求日益迫切的背景下,慧谷新材凭借技术、产能、市场等多重优势,有望在资本市场迎来新的发展机遇,成为引领国内功能性涂层材料行业高质量发展的中坚力量。(涂界)