继存储、封测涨价后,半导体又迎来新一波涨价潮。

这次涨价的是成熟制程晶圆代工环节。据媒体报道,联电、世界先进、力积电等主要晶圆代工厂商最快将于今年4月起调升报价,涨幅最高可达10%甚至更多。利好驱动叠加局势缓和,国产半导体产业受情绪压制多日,终于走出了一波反攻。

01、产能缺口,驱动成熟制程涨价

在全球晶圆代工的竞技场上,台积电凭借深厚的技术积淀,稳稳占据着头把交椅;三星与中芯国际则紧随其后,分列第二、第三位,形成了“一超多强”的竞争格局。2025年台积电的市场份额更是上升到了70%,这一数据映射出全球芯片制造资源的高度集中。

随着AI浪潮的汹涌而至,大模型训练与推理的强劲需求,瞬间点燃了芯片迭代的加速引擎。这是一场对性能极致的疯狂追逐,而制程工艺正是这场竞赛中的关键所在。性能每提升一分,便意味着制程必须向更先进的领域挺进,晶体管尺寸必须向微观世界极限收缩。

但是短时间内,产能毕竟是有限的。因此,台积电和三星选择将产能转移到更先进的工艺,以获取更丰厚的利润,成熟制程产能则不得不削减。

从2025年开始,台积电、三星就逐步缩减8英寸晶圆的产能。根据TrendForce的预测,受台积电、三星电子战略性削减产能影响,2026年全球8英寸代工总产能将萎缩2.4%。

但是,这并不意味着全球对于成熟制程产品的需求就如同泡沫般凭空消失。

汽车电子、工业控制、物联网等领域对成熟制程芯片的需求不减,模拟芯片更是70%以上依赖8英寸成熟制程。

因此,当全球头部晶圆厂纷纷将目光投向先进制程的“星辰大海”,导致成熟制程的生存空间被日益挤占时,这场由供需错配引发的涨价潮,便如同一场蓄谋已久的风暴,来得合乎情理,也势在必然。

02、中国厂商抢占市场

当前,头部晶圆代工厂战略性收缩成熟制程产能,为中国大陆晶圆厂腾出了关键的市场空间。

这些厂商紧紧瞄准了这一空缺,加速抢占成熟制程市场。在实际产出方面,如果将纷繁复杂的工艺统一折算为8英寸标准逻辑工艺的产出标尺,2025年中芯国际月产能攀升至105.9万片,平均下来每月相比去年同期多生产11.1万片。华虹半导体全年出货量达538.4万片,同比大幅增长18.5%。

与此同时,各大晶圆厂的产线已经开足了马力,呈现出超负荷运转状态。中芯国际年平均产能利用率高达93.5%,其中8英寸产能超满载、12英寸接近满载。华虹半导体全年产能利用率更是高达106.1%,同比大幅提升6.6个百分点,机器轰鸣声几乎从未停歇。

一边是排名前二的厂商战略性收缩,另一边中国本土厂商则选择了全速冲锋。

生产线昼夜不息,芯片洪流奔涌而出,精准滴灌着国内急需用芯的各个产业领域。可以想见,以中芯国际、华虹半导体等为代表的大陆晶圆代工厂将在这一次行业调整中重塑竞争格局。

据TrendForce描绘的蓝图,到2027年,中国大陆在成熟制程领域的全球份额将从如今的33%飙升至45%。这意味着,未来每两块成熟制程芯片中,就有一块可能印有“中国制造”的烙印。(以上个股仅作为举例,不作为推荐。)

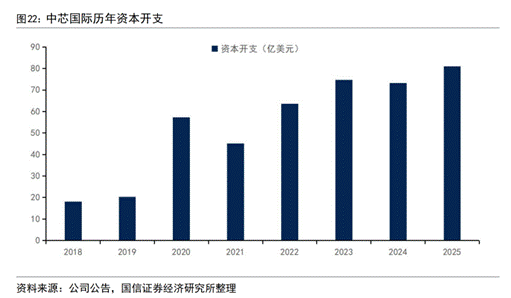

不仅产线超负荷运转,国内厂商更是拿出真金白银来扩大产能。近年来中芯国际资本开支保持高位,2025年实际支出达到高达81亿美元,2026年资本开支亦将对标去年水平,确保持续扩产动力。

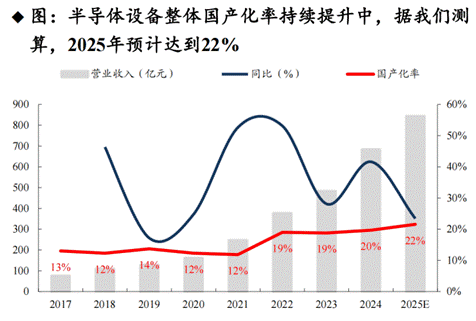

在国产晶圆厂资本支出浪潮的强劲驱动下,海量订单正源源不断地涌向本土半导体设备厂商。随着国产设备竞争力的不断提升,刻蚀、清洗、CMP等关键环节实现阶段性突破,新建产线纷纷倾向于配置更高比例的“中国造”。

机构测算显示,半导体设备整体国产化率已从2017年的13%稳步上升至2024年的20%,并有望在2025年进一步达到22%。

因此,这轮成熟制程的涨价潮,绝非简单的价格波动,而是全球晶圆代工版图重构的信号弹。中国大陆厂商正紧紧抓住调整所产生的市场空白,扩大生产,以期实现市场份额的提升。

与此同时,这场扩产浪潮亦如强劲的东风,吹皱了国产半导体设备的一池春水。从刻蚀到清洗,从零部件到整机,“中国造”设备正借势破局,在生产线的轰鸣声中完成从“可用”到“好用”的华丽蜕变。可以说,这不仅是一次市场份额的掠夺战,更是一场产业链上下游协同突围的接力赛;当晶圆制造的洪流奔涌向前,国产设备的基石也将在这一过程中被浇筑得愈发坚实,共同托举起中国半导体产业自主可控的明天。

03、相关ETF

对于大多数投资者而言,半导体设备行业技术迭代快、周期性强、个股波动巨大,直接投资单一公司的风险很高。因此,更建议采取 “指数化投资” 的策略,通过购买相关ETF,来分享行业整体的成长红利,同时分散个股风险。

芯片ETF华夏(159995):它跟踪的是国证芯片指数,覆盖了从材料、设备、设计到制造、封装测试的全产业链约30家龙头企业,是一个布局芯片全产业链的便捷工具。

半导体设备ETF华夏(562590):它跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%)。这直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。

科创半导体ETF华夏(588170):跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(约50%),聚焦于科技创新前沿的硬核设备公司。

注:本文为作者观点,仅供参考。

下滑查看产品信息与风险提示:

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是券商交易佣金和基金运作费用(包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),投资者在申购或赎回基金份额时,申购赎回代理机构可按照不超过0.5%的标准收取佣金。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。9. 市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。