作者:甘坛焕、何冠洲、方程嫣

摘要

■ 投资逻辑

行业观点

原料药板块:化工产品涨价明显,有望带动下游产业链提价。

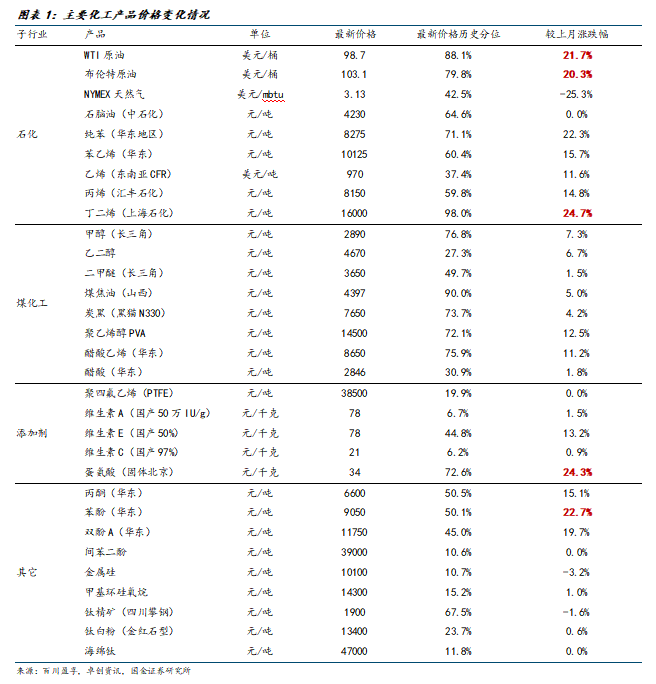

受国际石油价格持续上涨及海外能源成本较高的影响,各类化工产品普遍迎来明显涨价,其中溶剂类产品由于其较难囤货,市场报价持续走高,成为本轮化工品涨价中弹性最显著的品类之一,也直接带动医药中间体、原料药等下游行业成本抬升。受到上游原材料成本提升影响,下游原料药产品或将迎来提价契机。从供给端看,由于原料药行业在2020-2022年集中扩产,预计供给压力仍然存在,价格有望缓慢传导。从需求端看,下游客户自23年4月去库存,目前客户库存水平已长时间处于较低位置。原料药价格已在低位运行较长时间,客户库存水平较低,一旦提价后预计会有较好持续性,后续可关注价格提升带来的利润弹性。

医用耗材板块:关注全球化制造领先的医用丁腈手套赛道。

全球医用丁腈手套产能高度集中在中国和马来西亚两大区域,两国合计占据全球绝大部分市场份额。该行业具备较高的产能设计与制造壁垒,从产线建设、技术工艺到质量控制均需长期积累,新进入者难以在短期内实现规模化量产,供给端格局相对稳定。2025年,受关税政策、海外库存调整等多重因素影响,医用丁腈手套价格处于历史低位,行业整体盈利能力承压。

从产业链看,医用丁腈手套上游核心原材料为丁腈胶乳,其主要原料为丙烯腈、丁二烯等石油化工产品。当前全球地缘政治局势持续紧张,霍尔木兹海峡作为全球石油化工原料运输的关键通道,运输受阻风险显著上升,推动相关原材料价格快速上涨。在此背景下,医用丁腈手套短期供需格局有望逐步改善,产品价格预计将迎来快速上涨通道。

国内头部企业展现出较强的价格传导能力,同时积极向上游延伸,布局丁腈胶乳及能源相关产能,在原材料价格上行周期中具备显著的供应链优势与成本控制能力,有望持续受益于产品涨价。叠加企业在国内外新增产能稳步投放、美国市场份额快速恢复等多重积极因素,2026年有望实现较高利润增长。基于以上逻辑,建议对具备全球化制造优势的医用丁腈手套赛道重点跟踪。

投资建议

原料药板块:受到上游原材料成本提升影响,下游原料药产品迎来提价契机。综合考虑到目前客户库存水平已长时间处于较低位置,一旦涨价预计持续性良好,建议关注后续价格提升带来的利润弹性。

n 相关标的:普洛药业、奥锐特、天宇股份、华海药业、九洲药业等。

医用耗材板块:医用丁腈手套行业供给壁垒高、格局稳定,当前价格与盈利处历史底部。上游原料受地缘扰动快速涨价,头部企业凭成本传导与一体化布局优势,有望迎供需改善与价格反转,2026年利润弹性可期。

n 相关标的:英科医疗、蓝帆医疗、中红医疗等。

风险提示

全球供需格局恶化风险;国内外生产基地关税进一步增加风险;汇兑损失风险。

+

目录

1 原料药:化工产品涨价明显,有望带动下游产业链提价

1.1受到石油价格上涨和海外能源成本影响,化工产品涨价明显

1.2考虑到供给端压力,原料药成本压力有望逐步传导

1.3需求端:客户库存水平较低,提价持续性较好

2 医用耗材——关注全球化制造领先的丁腈手套赛道

2.1医用手套产品历史价格分析——未来价格上涨空间较大

2.2手套成本构成中原材料占比高,将受益于原材料涨价

2.3国内外产能逐步投产,成本及规模化优势显著

风险提示

正文

1 原料药:化工产品涨价明显,有望带动下游产业链提价

1.1受到石油价格上涨和海外能源成本影响,化工产品涨价明显

受国际石油价格持续上涨及海外能源成本高的影响,化工产业链成本端压力显著上行,各类化工产品普遍迎来明显涨价,其中溶剂类产品由于其较难囤货,市场报价持续走高,成为本轮化工品涨价中弹性最显著的品类之一,也直接带动医药中间体等下游行业成本抬升。

1.2考虑到供给端压力,原料药成本压力有望逐步传导

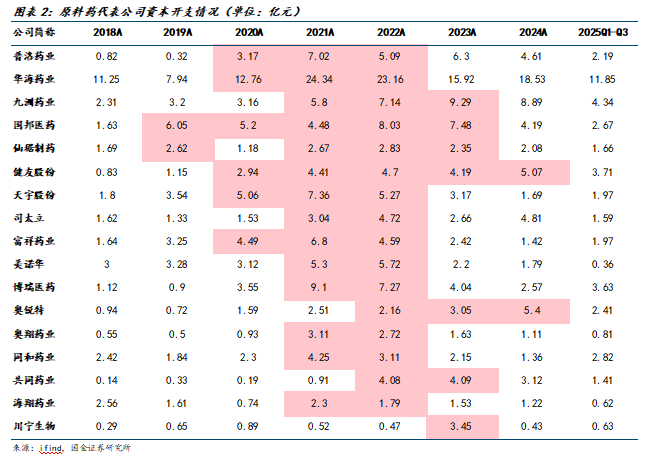

原料药上一轮扩产主要集中在2020-2022年。我们统计了17家原料药企资本开支情况,其中大部分企业均在2021-2022年大幅增加资本开支,进行产能扩张。2023年,资本开支边际减少,扩产进入尾声。

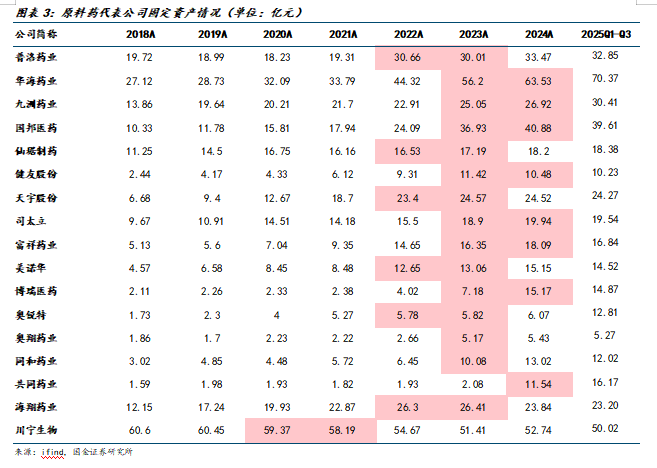

原料药企业供给在2023年后趋于稳定。我们统计了17家原料药企固定资产情况,大部分企业固定资产均从2022年开始快速增加,并在2023年进入稳态。我们认为行业的大幅转固都集中在2023年,目前产业供给端稳定,我们预计上游成本提升有望逐步向下游传导。

1.3需求端:客户库存水平较低,提价持续性较好

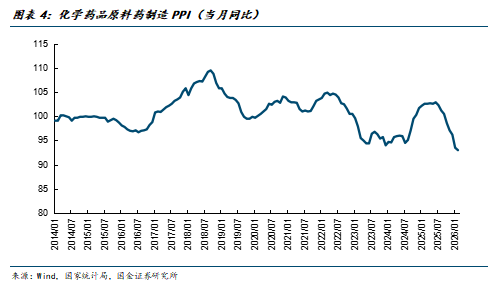

行业已在低库存水平下运行近3年,预计后续提价后持续性较好。根据国家统计局数据,化学药品原料药制造当月同比PPI值在均处于低位,价格端下行主要由于下游客户自23年4月去库存及行业竞争加剧导致。考虑到价格已在低位运行较长时间,客户库存水平较低,一旦提价后预计会有较好持续性,后续可关注价格提升带来的利润弹性。

投资建议:受到上游原材料成本提升影响,下游原料药产品迎来提价契机。综合考虑到目前客户库存水平已长时间处于较低位置,一旦涨价预计持续性良好,建议关注后续价格提升带来的利润弹性,建议关注普洛药业、奥锐特、天宇股份、华海药业、九洲药业等。

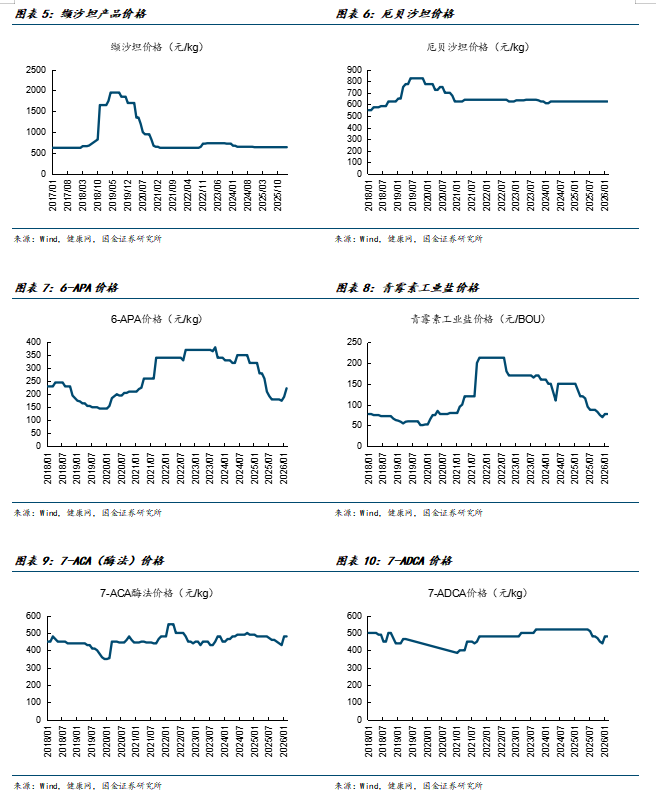

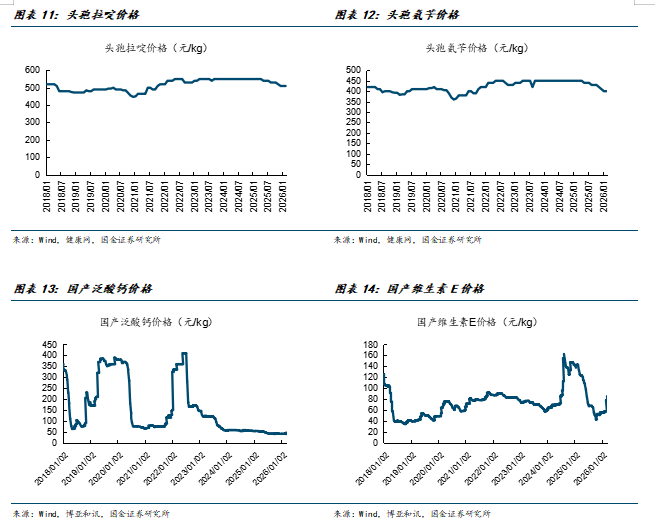

附录:主要原料药产品价格情况

2 医用耗材——关注全球化制造领先的丁腈手套赛道

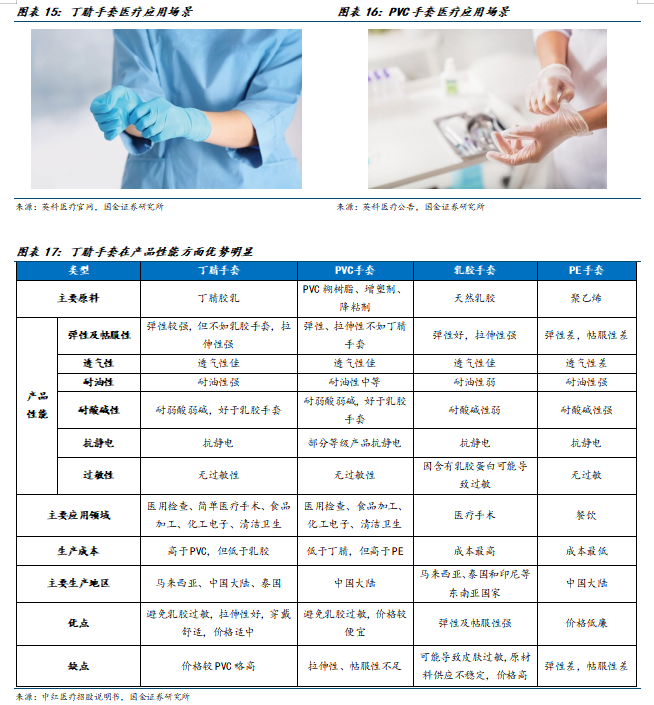

一次性手套主要通过手部隔离起到健康防护作用,即防止手套使用者与被触摸物表体污染物或病菌的交叉传播和感染。一次性健康防护手套主要分为丁腈手套、PVC手套、乳胶手套和PE手套。英科医疗等国内头部企业主要生产丁腈手套及PVC手套。

丁腈手套是以丁腈胶乳为主要原料,采用浸渍工艺硫化成型的优质防护手套。丁腈胶乳是一种由丙烯腈、丁二烯和羧基酸组成的合成聚合物,不含蛋白原,因而具有不会使人产生过敏与皮炎的优异特性。丁腈胶乳耐化学溶剂的腐蚀,用其生产的手套在机械性能、ESD性能、NVR测试、可提取离子含量和LPC测试等指标方面表现优良,并具备优异的耐油性、较高的抗张强度、极好的耐磨耐穿刺性、优异的拉伸性能和防静电性,在柔软性、舒适性、清洁性和贴手性方面具有良好体验。

PVC手套是以PVC糊树脂、增塑剂、降粘剂为主要原料,并添加稳定剂等助剂为辅助材料,采用浸渍工艺塑化成型的一次性使用防护手套,具有无毒、防水、耐酸碱、耐油的优良特性,同时价格及生产成本相比丁腈更低。

丁腈手套由于在抗静电、拉伸性、舒适性、耐油性等方面表现出色,主要用于医疗防护、健康卫生防护领域中对防护强度、防尘量、抗化学性、耐油性与机械防护性等要求较高的场景,属于一次性防护手套中的较高端产品。相较其他手套品种,丁腈手套属于新增的朝阳品种,在全球范围内逐步取得用户认可,增量需求空间广阔。

从医用手套大类而言,PVC 手套属于存量品种,其需求增速虽然不大,但庞大的历史长期客户基数以及较低的生产成本仍然能保证其巨大的市场需求量。

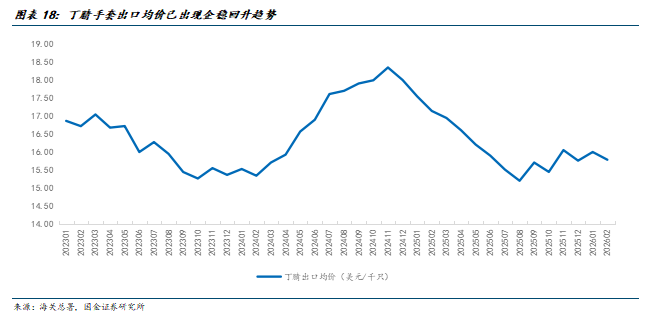

2.1医用手套产品历史价格分析——未来价格上涨空间较大

从丁腈手套出口价格来看,自2022年全球需求量下滑开始至2023年末,手套出口价格一直在持续走低,但2024年Q2出现价格企稳回升趋势,2025年由于美国关税幅度提升因素影响价格走低,Q4目前已经出现回升迹象。未来受益于原材料价格上涨及行业供需格局改善,预计出口均价将实现明显提升。

2.2手套成本构成中原材料占比高,将受益于原材料涨价

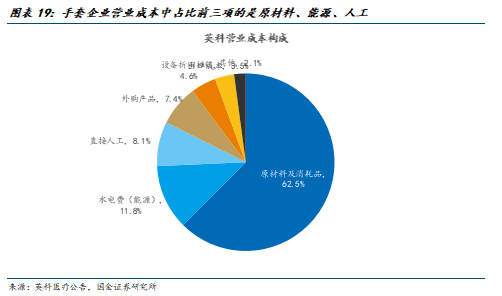

英科医疗过去展现出了相比行业更高的利润率水平,预计未来随手套出口价格回暖,公司毛利率还将进一步提升。我们判断公司较高的利润率优势主要来源于制造端降本能力。

在公共卫生事件需求影响前,英科医疗营业成本中原材料及消耗品占比62.5%,水电费占比11.8%,直接人工占比8.1%,是影响销售成本最关键的三个组成部分。在这三个领域取得成本优势的企业有望获得高于同行的利润空间。

2.3国内企业率先布局上游丁腈胶乳

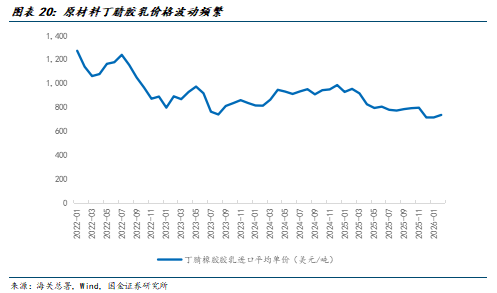

丁腈手套的生产需要30多种原材料,且需要根据客户需求、生产线所处的温度及湿度以及生产线的运行情况调整配方,其中最关键的原材料是丁腈胶乳。

过去丁腈胶乳价格波动较为频繁,主要受原油价格及丁腈胶乳市场供需格局变化影响。根据海关总署的数据,2026年2月,丁腈橡胶胶乳进口平均价格在713.36美元/吨,目前原材料由于上游运输供应等问题影响呈现明显上涨趋势,在2020-2021年下游需求较为旺盛时达到过2500美元/吨以上。下游手套企业如果能布局上游丁腈胶乳产业,将能够有效较少原材料价格波动带来的风险。

英科医疗控股两家丁腈胶乳生产企业浩德塑胶和安徽凯泽均在正常生产运营。同时,公司还参股浙江天晨和宁波顺泽两家丁腈胶乳生产企业,以保障丁腈胶乳原材料供应及产品品质的改良提升。其中安徽凯泽50万吨羧基丁腈胶乳项目自2022年1月开始逐步投产,显著提升了公司原材料端的自给率。

上游丁腈胶乳原材料的布局,将能够1)有效降低公司采购原材料成本;2)利用多年生产丁腈手套的经验和技术累计,提升上游原材料的生产工艺,帮助改进原材料的质量;3)合营的2家控股胶乳厂距离公司生产基地较近,能减少运费,缩短运输时间以保证丁腈胶乳的优良性能。

能源:清洁燃煤及热电联产项目为公司带来优势

在生产过程中,国内企业所用的主要能源为清洁燃煤,并且已为所有营运中的生产基地取得了能耗指标和使用配额。对比马来西亚厂商主要生产能源为天然气及生物质燃烧,公司在能源成本方面具备明显优势。

同时,英科医疗通过监督厂区能源消耗、生产设备节能改造、用能设备定期巡查等手段减少能源消耗,汇总分析各车间能耗数据指标,针对单耗较大车间制定改善政策,对生产运营过程中的余热回收利用、冷却水回收、空压机系统等进行了技能改造,通过生产装备的提升优化,持续降低单位能耗。

投资热电联产项目有望进一步降低能源成本。热电联产是一种利用热引擎或发电站同时产生电力及可用热能的节能技术。公司在安徽安庆投资热电联产项目,2024年底随着安庆基地的投产逐步投入使用,通过引入最新热电联产技术结合第三代丁腈双手模全自动生产线,公司的成本优势得到进一步强化。项目使用发电厂同时发电和产生可用热量,可利用热能烘干原材料来降低电力成本,加强在能源消耗方面的成本控制。项目不仅可以提高能源的利用效率,还可以减少碳化物和有害气体的排放,具有良好的经济和社会效益。

国内外产能逐步投产,成本及规模化优势显著

英科医疗在自动化生产线自主研发及设计方面积累了丰富经验,大幅减少了劳动力及能源消耗,且均能制造医疗级手套。公司的标准丁腈手套生产线长度超过1.6公里,设有约500个控制点,以确保高效稳定的生产及低能耗,同时保持高质量的产品。同时,公司的精密DCS系统已实现生产过程自动温控及液位控制,显著改善生产效率并提高产品质量。根据生产现场的温度和湿度以及生产线的运行状态,可以对生产过程进行精准控制,公司手套产品的良品率维持在99%以上。

目前公司在国内拥有安徽淮北、江西九江、山东潍坊、江苏镇江以及山东淄博五大生产基地。海外越南、印尼基地也于2025年开始逐步投产,满足海外客户需求,随着全球化产能布局及规模化效应体现,公司未来在份额及制造端优质还将进一步扩大。

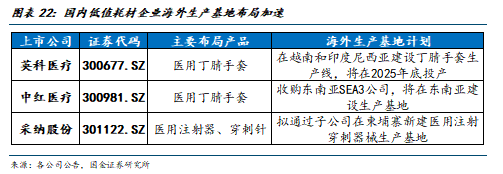

海外生产基地布局加速。在2025年全球贸易环境剧烈变化的背景下,为规避美国等地区对华加征的高额关税,恢复和扩大在美国市场的竞争力,各家低值耗材企业均在加速对海外生产基地布局。东南亚各国凭借其劳动力成本优势、相对完善的产业链成为企业首选的布局区域。

2026年头部企业海外基地投产后,有望快速取回此前因关税政策丢失的美国市场份额,获得明确的利润增量,同时利用国内外产能组合,增强客户的信任度和企业运营的灵活性。

手套行业同时也是资本密集型行业,成规模建设手套工厂需要大量的资金投入,投资规模通常在10亿元人民币以上,投产周期长达12至18个月。高额的投资成本和较长的建设周期对新进入者构成资本壁垒,需要长期的高额投资才能产生收益,这使得国产公司在未来的竞争中能够长期处于优势地位。

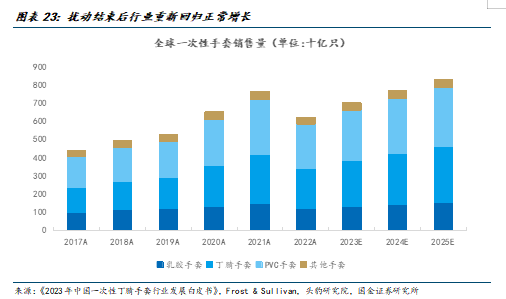

回顾一次性手套过去几年销售量变化,从2017年的4409亿只增长到2021年的7670亿只,复合增速达到14.8%,2022年由于全球公共卫生事件带来的需求进入尾声,需求量下降到6225亿只。未来随着民众的健康卫生意识提升、不断沉淀防护用品的使用习惯,以及医疗行业针对手套使用标准的规范制定,预计全球一次性手套行业还将保持稳定增长。

英科医疗在国内头部手套厂商中取得了最大的防护类产品收入规模,在实际销售过程中取得了显著领先。毛利率方面,由于英科医疗产能规模中利润率较好的丁腈手套占比更高,且公司在生产成本端具备较强优势,公司医疗防护业务毛利率相比同行业其他竞争对手也展现出了一定优势。

投资建议:医用丁腈手套行业供给壁垒高、格局稳定,当前价格与盈利处历史底部。上游原料受地缘扰动快速涨价,头部企业凭成本传导与一体化布局优势,有望迎供需改善与价格反转,2026年利润弹性可期。建议关注英科医疗、蓝帆医疗、中红医疗等。

风险提示

全球供需格局恶化风险:若未来国内外竞争对手扩产情况加速,导致全球供需格局出现恶化,将可能对价格产生不利影响。

国内外生产基地关税进一步增加风险:国内企业目前大部分产能集中在中国大陆和东南亚地区,若未来美国等国家关税政策发生剧烈调整,将可能对企业份额产能负面影响。

汇兑损失风险:由于下游客户大量集中在海外市场,产品结算大多通过美元,若美元兑人民币汇率出现剧烈波动,将可能对当期公司利润产生影响。

阅读全文

+

报告信息

证券研究报告:《医药行业专题:原料药及耗材迎来提价契机,行业景气度有望回升》

报告日期:2026年3月23日

作者:

甘坛焕SAC执业编号:S1130525060003

何冠洲SAC执业编号:S1130523080002

方程嫣SAC执业编号:S1130525110002