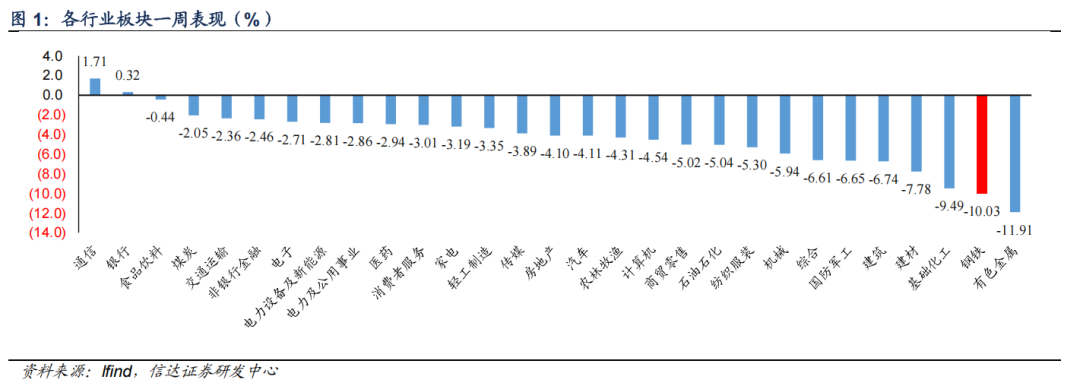

⚫ 本周市场表现:本周钢铁板块下跌10.03%,表现劣于大盘;其中,特钢板块下跌9.18%,长材板块下跌8.88%,板材板块下跌10.29%;铁矿石板块下跌10.96%,钢铁耗材板块下跌12.52%,贸易流通板块下跌3.272%。

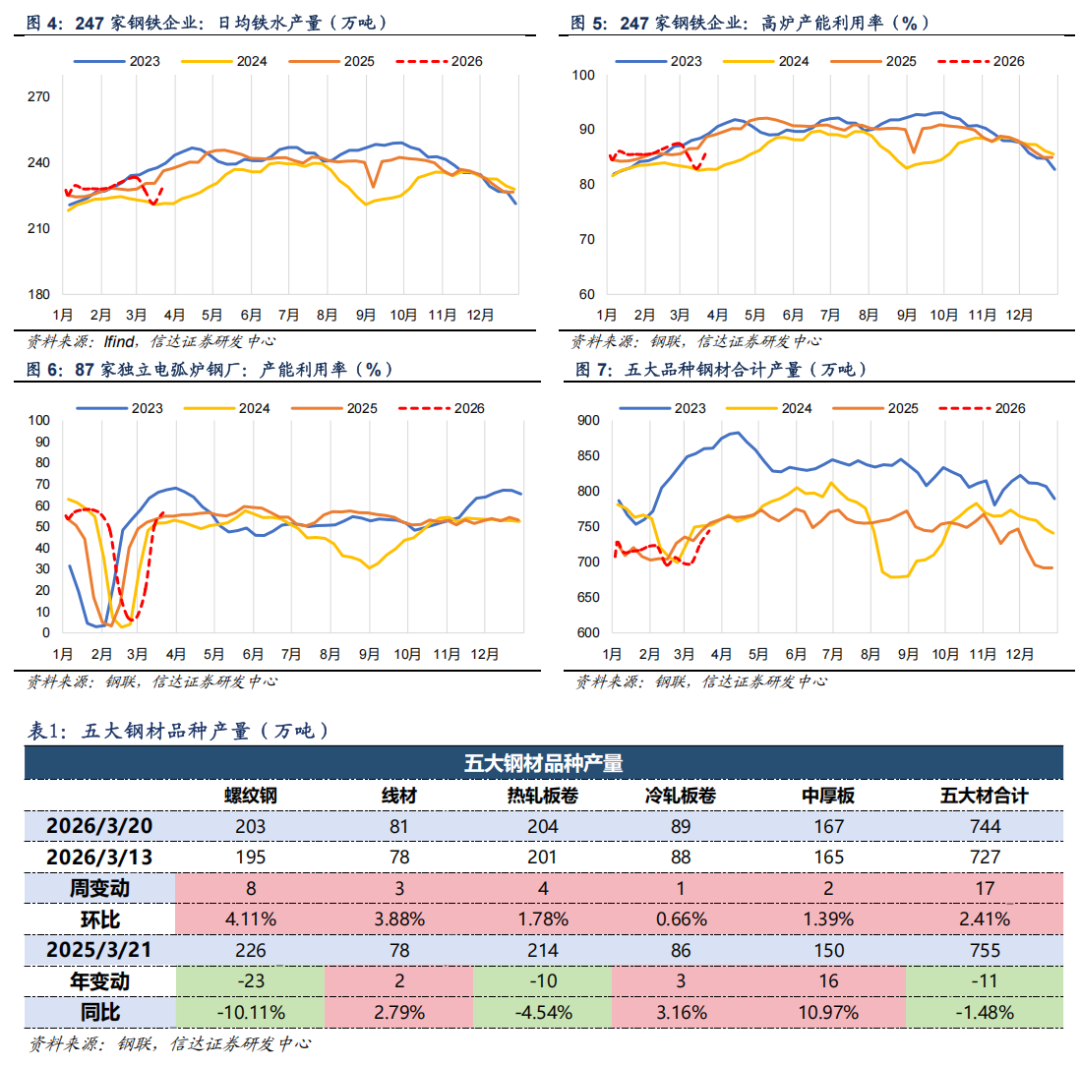

⚫ 供给情况。截至3月20日,样本钢企高炉产能利用率85.5%,周环比增加2.61百分点。截至3月20日,样本钢企电炉产能利用率56.6%,周环比增加6.13百分点。截至3月20日,五大钢材品种产量744.1万吨,周环比增加17.48万吨,周环比增加2.41%。截至3月20日,日均铁水产量为228.15万吨,周环比增加6.95万吨,同比下降2.44万吨。

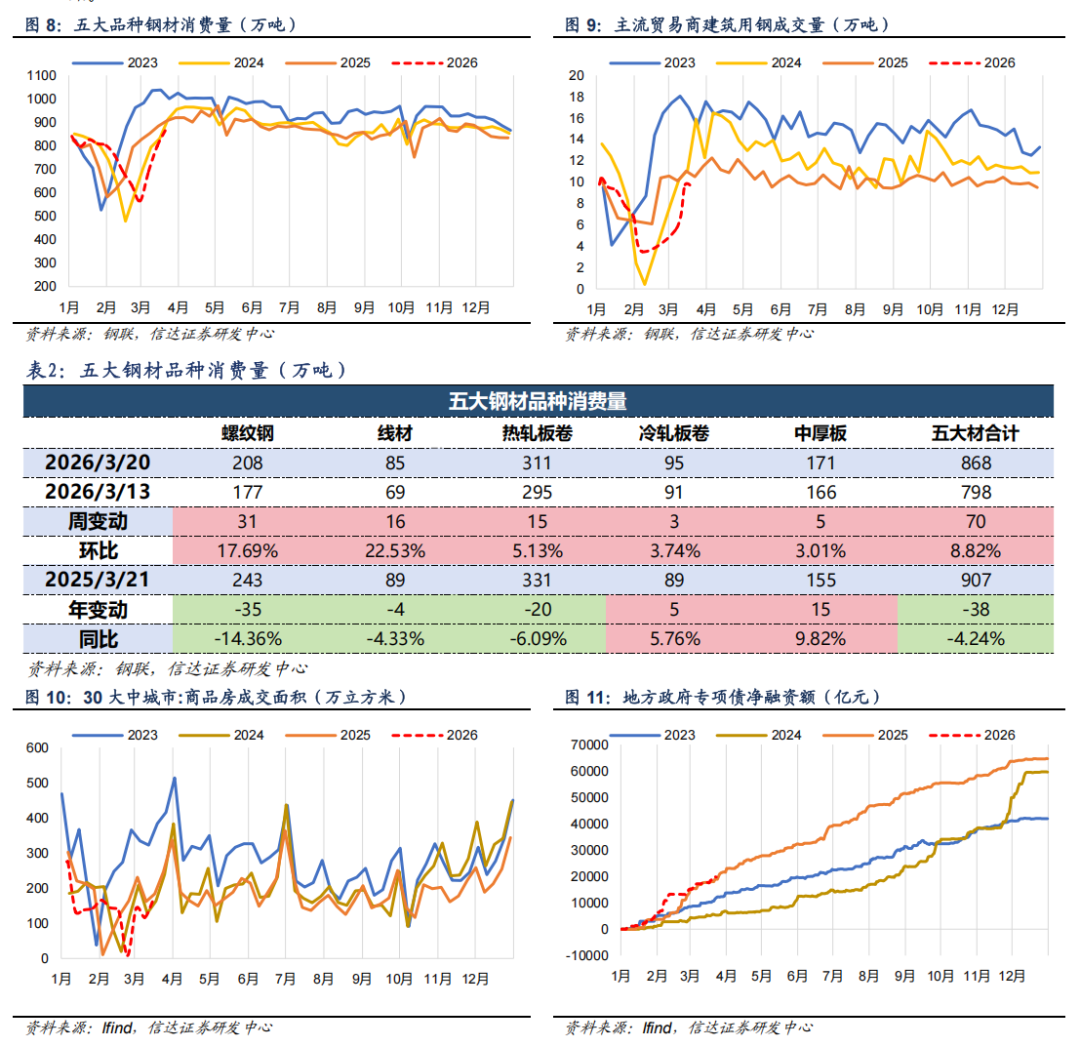

⚫ 需求情况。截至3月20日,五大钢材品种消费量868.5万吨,周环比增加70.40万吨,周环比增加8.82%。截至3月20日,主流贸易商建筑用钢成交量9.4万吨,周环比下降0.31万吨,周环比下降3.17%。

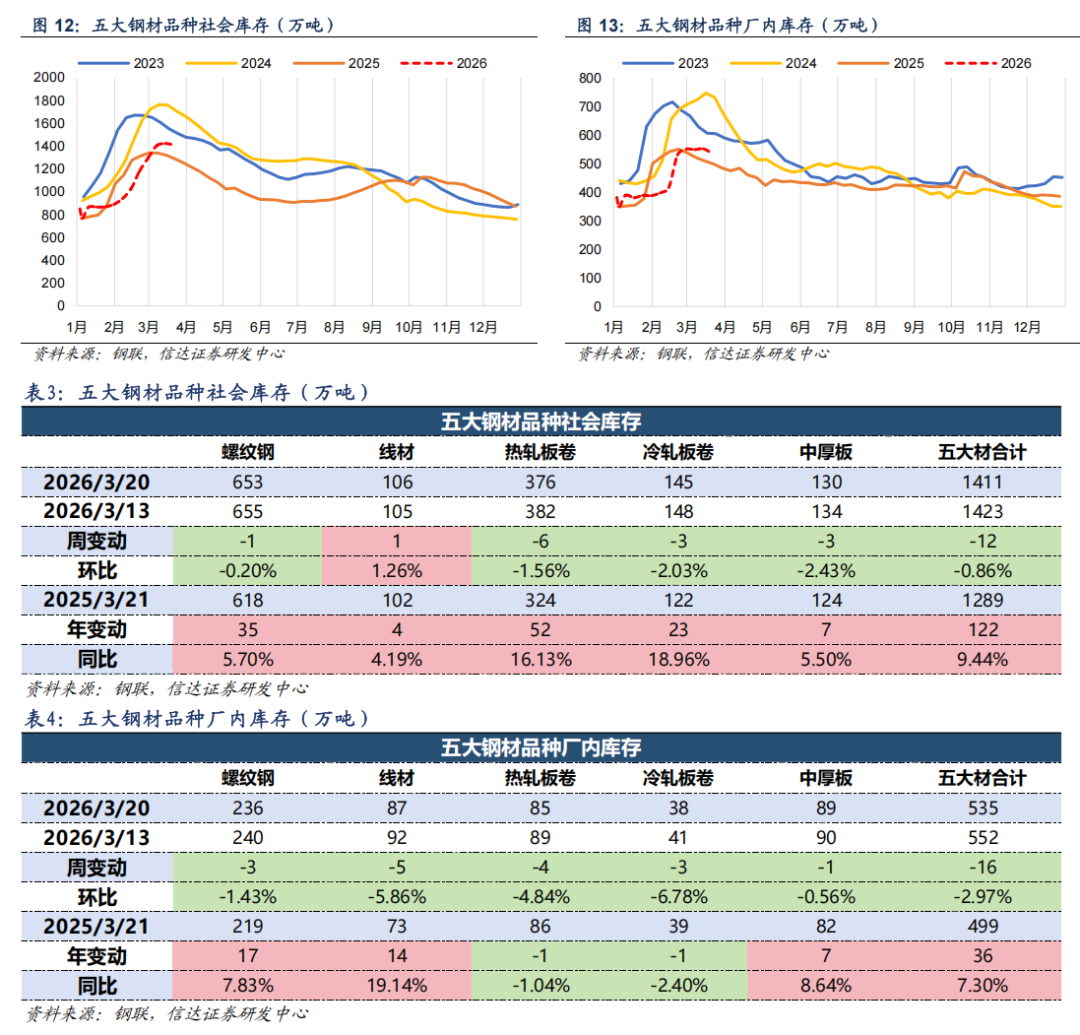

⚫ 库存情况。截至3月20日,五大钢材品种社会库存1411.0万吨,周环比下降12.26万吨,周环比下降0.86%,同比增加9.44%。截至3月20日,五大钢材品种厂内库存535.2万吨,周环比下降16.40万吨,周环比下降2.97%,同比增加7.30%。

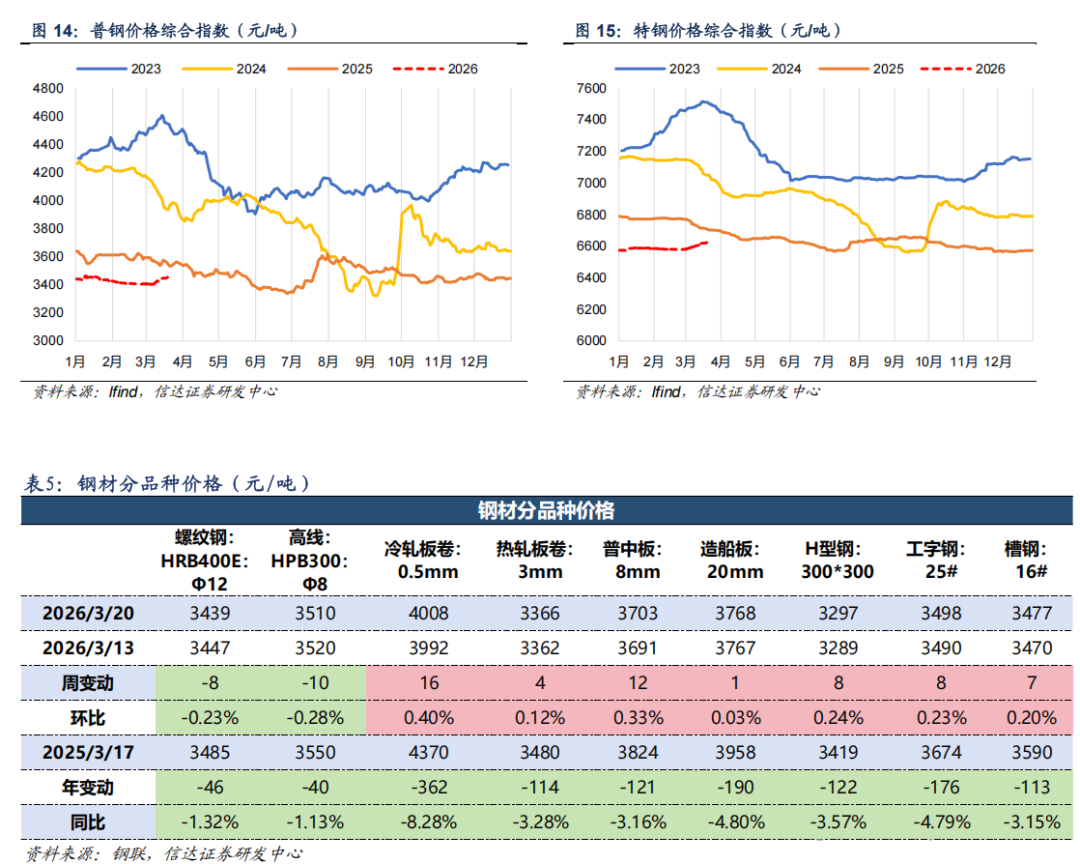

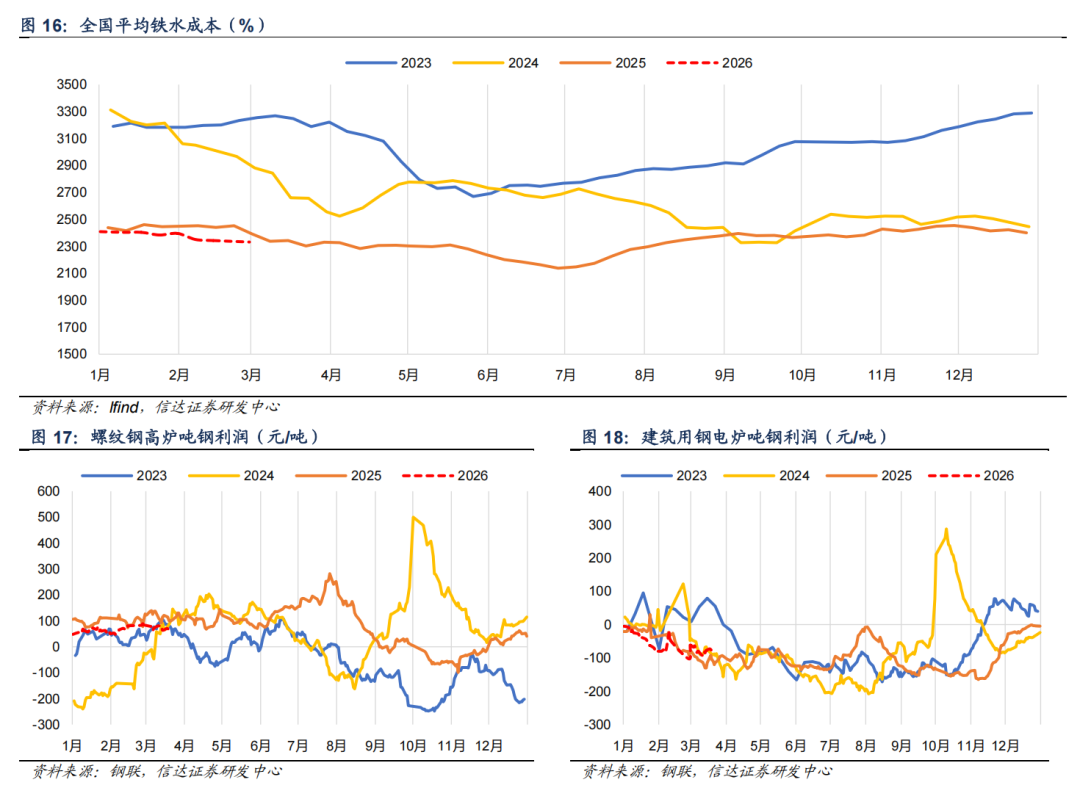

⚫ 钢材价格&利润。截至3月20日,普钢综合指数3448.0元/吨,周环比增加2.56元/吨,周环比增加0.07%,同比下降2.78%。截至3月20日,特钢综合指数6622.7元/吨,周环比增加5.93元/吨,周环比增加0.09%,同比下降1.30%。截至3月20日,螺纹钢高炉吨钢利润为59元/吨,周环比下降5.0元/吨,周环比下降7.81%。截至3月20日,建筑用钢电炉平电吨钢利润为-86元/吨,周环比下降8.0元/吨,周环比下降10.26%。

⚫ 原燃料情况。截至3月20日,日照港澳洲粉矿现货价格指数(62%Fe)为776元/吨,周环比上涨1.0元/吨,周环比上涨0.13%。截至3月20日,京唐港主焦煤库提价为1600元/吨,周环比上涨10.0元/吨。截至3月20日,一级冶金焦出厂价格为1715元/吨,周环比持平。截至3月20日,样本钢企焦炭库存可用天数为12.74天,周环比下降0.4天,同比下降0.1天。截至3月20日,样本钢企进口铁矿石平均可用天数为23.88天,周环比下降0.9天,同比下降0.6天。截至3月20日,样本独立焦化厂焦煤库存可用天数为12.55天,周环比增加0.4天,同比增加2.3天。

⚫ 本周,截至3月20日,日均铁水产量为228.15万吨,周环比增加6.95万吨,同比下降2.44万吨。五大钢材品种社会库存周环比下降0.86%,五大钢材品种厂内库存周环比下降2.97%。本周,日照港澳洲粉矿(62%Fe)上涨1.0元/吨 ,京唐港主焦煤库提价上涨10.0元/吨。3月13日,《中华人民共和国国民经济和社会发展第十五个五年规划纲要》正式发布,为钢铁行业高质量发展指明方向。供给侧,《纲要》明确推动钢铁产业结构调整,推进标准更新升级,严格安全、环保、能效、质量等规范管理,促进市场化兼并重组,推动落后低效产能有序退出,综合整治"内卷式"竞争。需求侧,加快城市基础设施生命线安全工程建设,推进老旧管网和危旧房改造,重点改造国有土地上C、D级危险住房约50万套(间)、老旧小区约11.5万个,并平稳有序推进城中村改造。展望"十五五",钢铁行业"反内卷"有望持续深化,供需关系或将长期改善。 短期来看,受伊朗局势及铁矿石采购限制升级等因素影响,铁矿石价格预计偏强运行,钢价成本支撑同步增强。综合以上,在供需格局中长期改善、短期成本支撑强化及板块估值偏低的三重逻辑下,钢铁板块有望迎来价值修复,配置价值凸显。

⚫ 投资建议:基于对钢铁产业周期的研判,站在当下,在PPI位于周期性底部区间、市场流动性充裕、风险溢价上修的环境下,钢铁板块具备较强“反内卷”属性且盈利修复空间较大,优质钢铁企业具备业绩逐步修复带来的优异向上弹性,又具备供给格局改善带来的板块估值抬升空间,板块仍具有中长期战略性的投资机遇,维持行业“看好”评级。基于以上判断,自上而下建议重点关注:1)设备先进性高、环保水平优的区域性龙头企业华菱钢铁、首钢股份、山东钢铁、沙钢股份、三钢闽光等;2)布局整合重组、具备优异成长性的宝钢股份、南钢股份、马钢股份、新钢股份、鞍钢股份等;3)充分受益新一轮能源周期的优特钢企业中信特钢、久立特材、方大特钢、抚顺特钢、常宝股份、武进不锈、友发集团等;4)具备突出竞争优势的高壁垒上游原料供应企业首钢资源金岭矿业、大中矿业、方大炭素、河钢资源等。

⚫ 风险因素:地产进一步下行;钢铁冶炼技术发生重大革新;钢铁工业高质量发展进程滞后;钢铁行业供给侧改革政策发生重大变化;钢材出口面临目的国关税壁垒。

✦

一、钢铁板块及个股表现

✦

⚫ 本周钢铁板块下跌10.03%,表现劣于大盘;本周沪深300下跌2.19%到4567.02;涨跌幅前三的行业分别是通信(1.71%)、银行(0.32%)、食品饮料(-0.44%)。

⚫ 本周特钢板块下跌9.18%,长材板块下跌8.88%,板材板块下跌10.29%;铁矿石板块下跌10.96%,钢铁耗材板块下跌12.52%,贸易流通板块下跌3.272%。

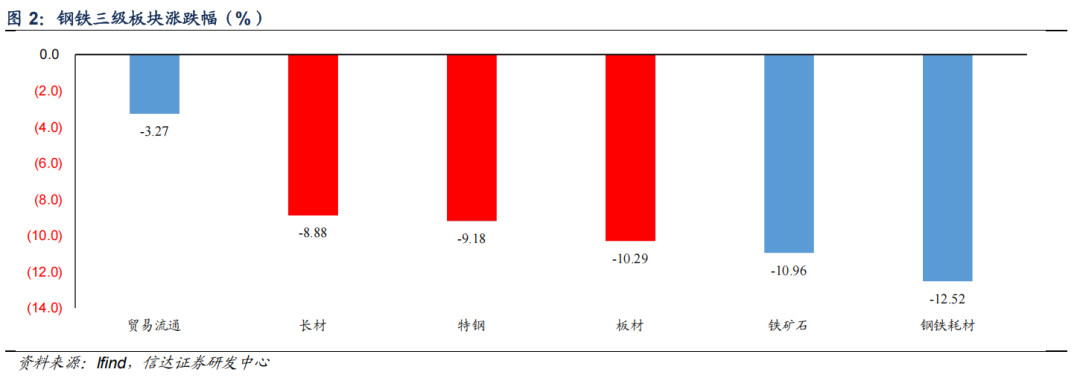

⚫ 本周钢铁板块中涨跌幅前三的分别为福然德(14.07%)、酒钢宏兴(-4.05%)、ST沪科(-5.28%)。

✦

二、本周核心数据

✦

1. 供给

⚫ 日均铁水产量:截至3月20日,日均铁水产量为228.15万吨,周环比增加6.95万吨,周环比增加3.14%,同比下降1.06%。

⚫ 高炉产能利用率:截至3月20日,样本钢企高炉产能利用率85.5%,周环比增加2.61百分点。

⚫ 电炉产能利用率:截至3月20日,样本钢企电炉产能利用率56.6%,周环比增加6.13百分点。

⚫ 五大钢材品种产量:截至3月20日,五大钢材品种产量744.1万吨,周环比增加17.48万吨,周环比增加2.41%。

2、需求

⚫ 五大钢材品种消费量:截至3月20日,五大钢材品种消费量868.5万吨,周环比增加70.40万吨,周环比增加8.82%。

⚫ 建筑用钢成交量:截至3月20日,主流贸易商建筑用钢成交量9.4万吨,周环比下降0.31万吨,周环比下降3.17%。

⚫ 30大中城市商品房成交面积:截至2026年3月15日,30大中城市商品房成交面积为169.6万平方米,周环比增加52.9万平方米。

⚫ 地方政府专项债净融资额:截至3月22日,地方政府专项债净融资额为19859亿元,累计同比增加4.57%。

3、库存

⚫ 五大钢材品种社会库存:截至3月20日,五大钢材品种社会库存1411.0万吨,周环比下降12.26万吨,周环比下降0.86%,同比增加9.44%。

⚫ 五大钢材品种厂内库存:截至3月20日,五大钢材品种厂内库存535.2万吨,周环比下降16.40万吨,周环比下降2.97%,同比增加7.30%。

4、价格&利润

钢材价格:

⚫ 普钢综合指数:截至3月20日,普钢综合指数3448.0元/吨,周环比增加2.56元/吨,周环比增加0.07%,同比下降2.78%。

⚫ 特钢综合指数:截至3月20日,特钢综合指数6622.7元/吨,周环比增加5.93元/吨,周环比增加0.09%,同比下降1.30%。

钢厂利润:

⚫ 全国平均铁水成本:截至3月13日,全国平均铁水成本为2371元/吨,周环比增加38.0元/吨。

⚫ 电炉吨钢利润:截至3月20日,建筑用钢电炉平电吨钢利润为-86元/吨,周环比下降8.0元/吨,周环比下降10.26%。

⚫ 高炉吨钢利润:截至3月20日,螺纹钢高炉吨钢利润为59元/吨,周环比下降5.0元/吨,周环比下降7.81%。

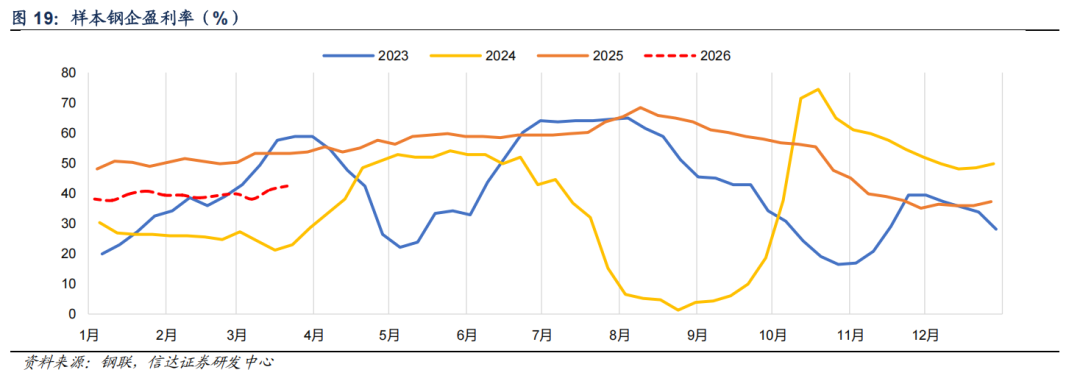

⚫ 247家钢铁企业盈利率:截至3月20日,247家钢铁企业盈利率为42.42%,周环比增加1.3pct。

期现货基差:

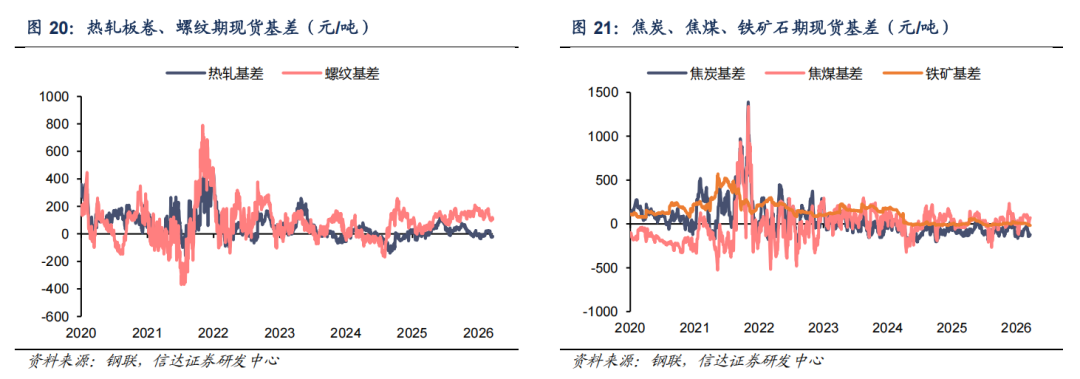

⚫ 热轧基差:截至3月20日,热轧板卷现货基差为-17元/吨,周环比增加8.0元/吨。

⚫ 螺纹基差:截至3月20日,螺纹钢现货基差为107元/吨,周环比下降1.0元/吨。

⚫ 焦炭基差:截至3月20日,焦炭现货基差为-122.5元/吨,周环比增加16.0元/吨。

⚫ 焦煤基差:截至3月20日,焦煤现货基差为70.5元/吨,周环比增加61.5元/吨。

⚫ 铁矿石基差:截至3月20日,铁矿石现货基差为-17.5元/吨,周环比下降4.0元/吨。

5、原料

价格和利润:

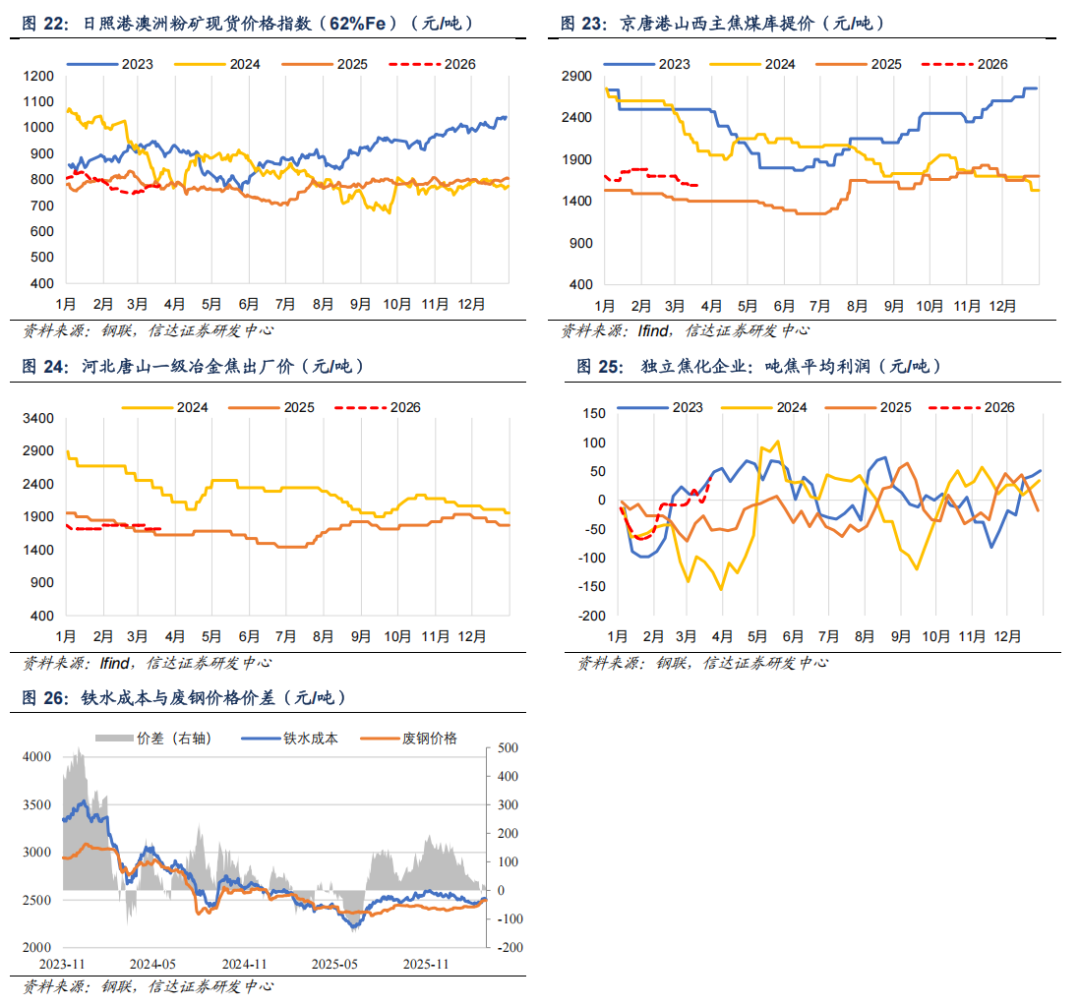

⚫ 港口铁矿石价格:截至3月20日,日照港澳洲粉矿现货价格指数(62%Fe)为776元/吨,周环比上涨1.0元/吨。

⚫ 港口炼焦煤价格:截至3月20日,京唐港主焦煤库提价为1600元/吨,周环比上涨10.0元/吨。

⚫ 一级冶金焦价格:截至3月20日,一级冶金焦出厂价格为1715元/吨,周环比持平。

⚫ 焦企吨焦利润:截至3月20日,独立焦化企业吨焦平均利润为38元/吨,周环比增加41.0元/吨。

⚫ 铁废价差:截至3月20日,铁水废钢价差为10.3元/吨,周环比下降13.1元/吨。

✦

三、上市公司估值表及重点公告

✦

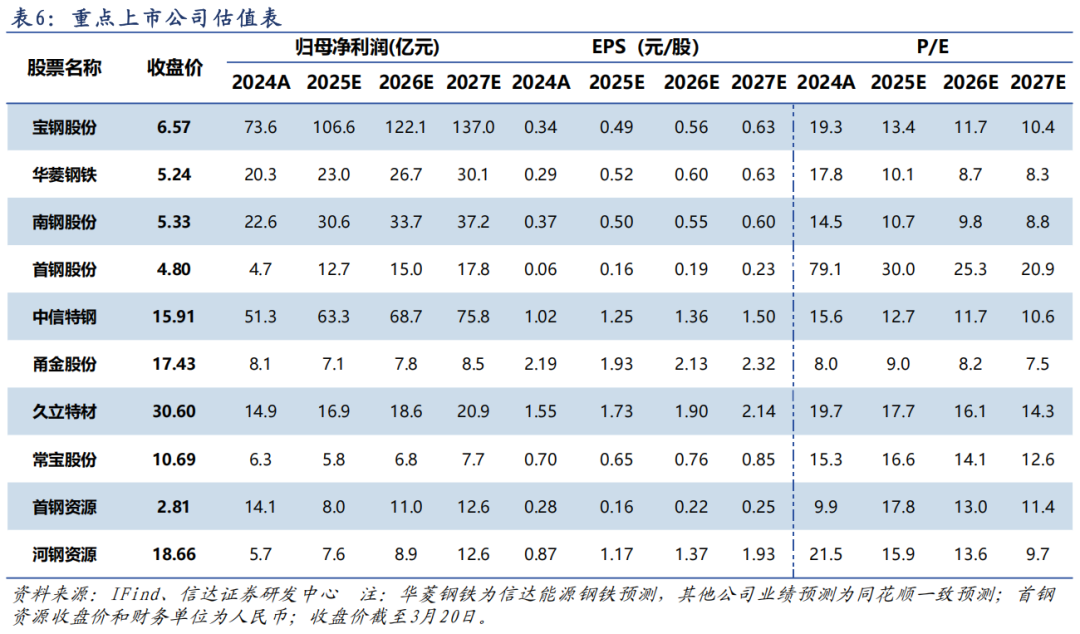

1、上市公司估值表

2、上市公司重点公告

【中信特钢】关于提请股东会授权董事会制定2026年中期分红方案的公告:为严格落实回报股东的核心要求,简化中信泰富特钢集团股份有限公司(以下简称“公司”)2026年度中期分红决策程序,提升决策效率,切实保护全体股东,尤其是中小股东的合法权益,根据《上市公司监管指引第3号——上市公司现金分红》《深圳证券交易所上市公司自律监管指引第1号——主板上市公司规范运作》及《公司章程》的有关规定,结合公司实际经营发展情况,公司董事会拟提请股东会授权董事会制定2026年度中期分红方案

【友发集团】关于董事减持股份的预披露公告:截至本公告披露日,公司董事张德刚先生持有天津友发钢管集团股份有限公司(以下简称“公司”)股份12,250,000股,占公司总股本比例为0.83%,其所持股份全部来源于公司首次公开发行前股份;根据公司于2021年3月12日发布的《关于控股股东、实际控制人、董事和高级管理人员承诺延长限售股锁定期的公告》(公告编号:2021-040),公司董事张德刚持有的公司首次公开发行股票前已发行的股份锁定期延长6个月至2022年6月3日;目前该部分股份已解除限售并上市流通。

【方大特钢】方大特钢关于出售参股公司股权的公告:方大特钢科技股份有限公司(以下简称“方大特钢”或“公司”)拟向东吴证券股份有限公司(以下简称“东吴证券”“交易对手”)出售持有的参股公司东海证券股份有限公司(以下简称“东海证券”“标的公司”或“交易标的”)1.62%股份,对应30,000,000股(以下简称“标的资产”),东吴证券拟通过发行股份及支付现金方式购买公司所持标的资产(以下简称“本次交易”)。2026年3月13日,公司与东吴证券签署了《东吴证券股份有限公司发行股份及支付现金购买资产框架协议书》

【本钢板材】本钢板材股份有限公司关于重大资产置换暨关联交易的进展公告:本钢板材股份有限公司(以下简称“公司”或“上市公司”)拟与本溪钢铁(集团)有限责任公司(以下简称“本溪钢铁”)进行资产置换,拟置入公司的资产为本溪钢铁(集团)矿业有限责任公司100%股权,拟置出公司的资产为上市公司除保留资产及负债外的全部资产及负债,拟置入资产与拟置出资产的差额由一方向另一方以现金方式补足。

✦

四、本周行业重要资讯

✦

1、国家统计局:1—2月份国民经济起步有力、开局良好:1—2月份,全国规模以上工业增加值同比增长6.3%,比上年12月份加快1.1个百分点,环比增长0.83%。社会消费品零售总额86079亿元,同比增长2.8%,比上年12月份加快1.9个百分点,环比增长0.81%。全国固定资产投资(不含农户)52721亿元,同比增长1.8%,上年全年为下降3.8%,环比增长0.39%;基础设施投资同比增长11.4%,制造业投资增长3.1%,房地产开发投资下降11.1%,全国新建商品房销售同比下降13.5%,销售额下降20.2%。总的来看,1—2月份,主要经济指标明显回升,国民经济开局良好,房地产销售和开发投资下降,不过随着“十五五”一系列政策协同发力,国内部分经济指标出现回升,提振市场信心,利好钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/oOCTuI79h-AGLa4DJDpoiw)

2、中美在法国巴黎举行经贸磋商:当地时间3月15日至16日,中美双方在法国巴黎举行经贸磋商。中国商务部国际贸易谈判代表兼副部长李成钢表示,过去一天半,双方团队进行了坦诚、深入、建设性的磋商,就一些议题取得初步共识,下一步双方将继续保持磋商进程。中美讨论的议题包括新形势下双边关税水平、双边关税及相关非关税措施有关安排可能的进一步延期等;目前看,中美磋商释放关税缓和信号,有利于提振市场信心,利好钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/YTK4fQxXJrP9NnZqhoCqPw)

3、焦炭开启首轮提涨:3月20日滨州市场个别焦企对焦炭价格上调25元/吨,调整后准一干熄焦价格执行1640元/吨,一级湿熄焦执行1505元/吨,20日14:00起执行。3月20日乌海市场个别焦企对捣固湿熄焦价格上涨50元/吨,捣固干熄焦价格上涨55元/吨,自3月23日零时起执行。目前看,焦炭首轮提涨开启,将抬升钢厂成本,利好钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/B9MK2OFvWqUmMFuKo3q8ng)

4、市场监管总局:加力破除地方保护与市场分割,深入整治“内卷式”竞争:据国家市场监管总局网站消息,3月19日,2026年反垄断工作会议在福建厦门召开。会议强调,2026年是“十五五”开局之年,做好反垄断工作要聚焦纵深推进全国统一大市场建设,持续深化公平竞争治理,加力破除地方保护与市场分割,规范市场竞争秩序,深入整治“内卷式”竞争,深化国际交流,完善体制机制,不断提升监管效能,在服务国家战略中展现新担当、在把握国际竞争主动中实现新作为,为推动高质量发展、服务“十五五”良好开局作出积极贡献。目前看,破除地方保护、整治内卷式竞争,利于改善行业恶性竞争、优化供需格局,利好钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/B9MK2OFvWqUmMFuKo3q8ng)

✦

五、风险因素

✦

(1) 地产进一步下行。

(2) 钢铁冶炼技术发生重大革新。

(3) 钢铁工业高质量发展进程滞后。

(4) 钢铁行业供给侧改革政策发生重大变化。

(5) 钢材出口面临目的国关税壁垒。

本文源自报告:《钢铁周报:短期业绩承压致板块回调,估值区间再具配置价值》

报告发布时间:2026年3月22日

发布报告机构:信达证券研究开发中心

报告作者:

高 升 S1500524100002

刘 波 S1500525070001

李 睿 S1500525040002

本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。