2026年,全球微纳感知领域正经历深刻的底层格局重构。随着感知精度与环境自适应需求的爆发,MEMS传感器已由传统的“信号采集部件”进化为驱动智能系统主动决策的核心感官支柱。在全球产业链竞逐“超低功耗感知与系统级微集成”的背景下,MEMS传感器不再仅仅是物理世界的硅基投影,更是构建万物智联生态的核心数字资产。当前,产业红利正从消费电子的存量市场向汽车电子、具身智能及医疗监测等高增长赛道外溢,预计2027年全球MEMS传感器市场规模将突破200亿美元,而中国MEMS传感器产值也有望于2025年跨越1,500亿元门槛。依托微米级工艺Know-how,本土头部玩家正在微压力、高性能声学等领域打破技术垄断,加速从“成本领先”向“技术平权”的价值跃迁。

大象投顾凭借多年深耕的行业研究经验,精准捕捉MEMS传感器赛道的结构性机会,系统分析新质生产力驱动下的传感行业变革。报告深入剖析博世、赛微电子、歌尔微、纳芯微等头部企业的生产模式与技术壁垒,聚焦微纳加工良率瓶颈与关键材料供应链安全,梳理出从大规模标准化制造到高端定制化感知的盈利传导路径。通过重构传感行业估值体系,为行业企业及投资机构提供具备前瞻性与实操价值的决策参考。

01

硬核破局——从“被动器件”向“主动决策系统”的反攻

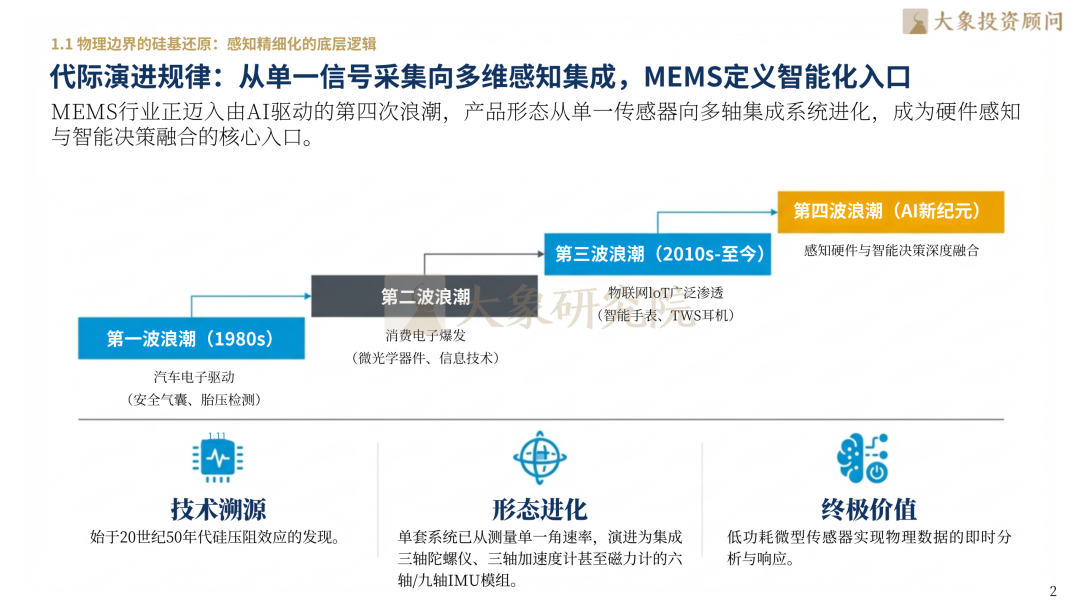

2026年,MEMS技术通过微米级硅基工艺打破机械边界,正迈入由AI驱动的第四次浪潮。产品形态加速从单一信号采集向多维感知集成进化,MEMS已从硬件感知的“被动耗材”转变为定义智联网主动决策的核心基石,成为物理感知精细化的底层逻辑。

02

存量深耕与边际扩张——锁定结构性增长红利

在消费电子进入性能修补期的背景下,MEMS行业正通过本土产业集群的规模效应消解高端溢价。声学微系统、压力及惯性传感器正通过高集成化实现降维打击,锁定从消费级向工业、导航级渗透的确定性增量,重构拾音空间感与感知精度。

03

制造之痛与工艺之光——交付能力的降阶竞争

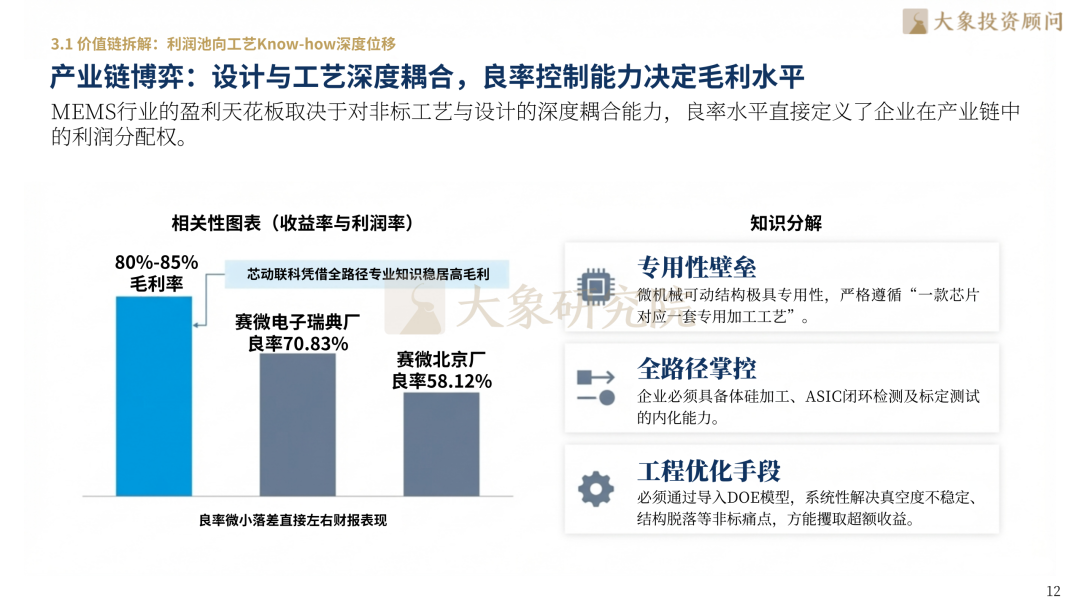

MEMS的盈利池正向工艺Know-how深度位移,设计与工艺的深度耦合决定了良率与毛利。随着国产刻蚀与薄膜设备进场,本土产业链正打破海外路径垄断。先进封装(SiP)技术正有效消解体积限制,实现MEMS与ASIC的高效异质协同。

04

竞争格局与壁垒——头部效应下的侧翼突袭

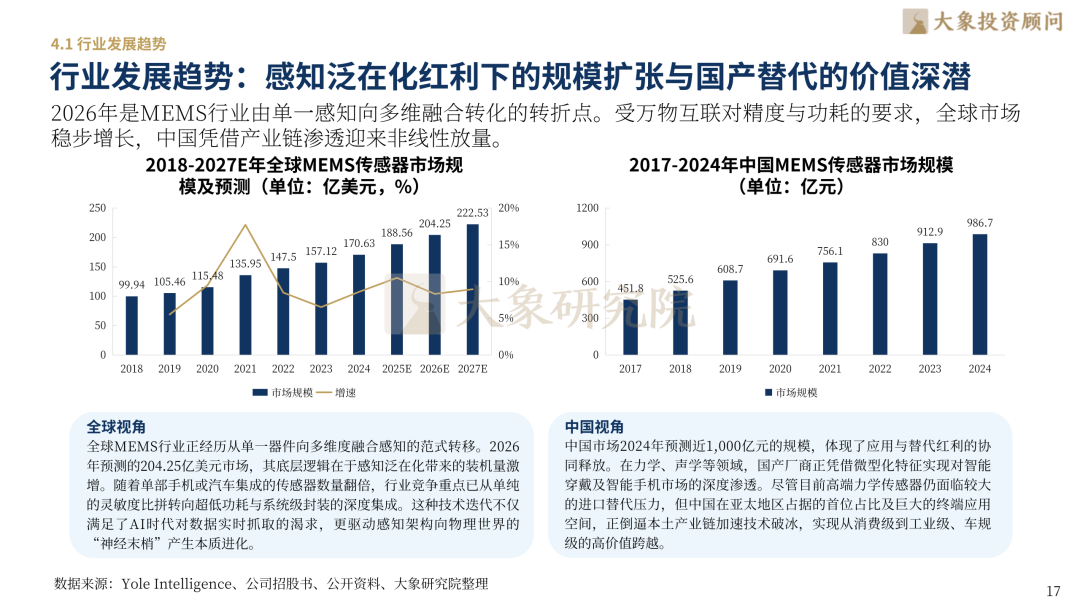

MEMS行业正处于规模化红利兑现的关键期。预计2027年全球MEMS传感器市场规模将稳步跨越200亿美元关口;与此同时,2017-2024年中国MEMS传感器市场规模呈现出更陡峭的增长曲线,2024年中国MEMS传感器市场规模达到近1,000亿元。国产玩家如赛微电子、歌尔微、敏芯股份、纳芯微正通过技术攻坚,在细分赛道实现从低价渗透向品牌平权的价值跃迁。

05

技术裂变与场景引力——锚定应用端的增长爆发

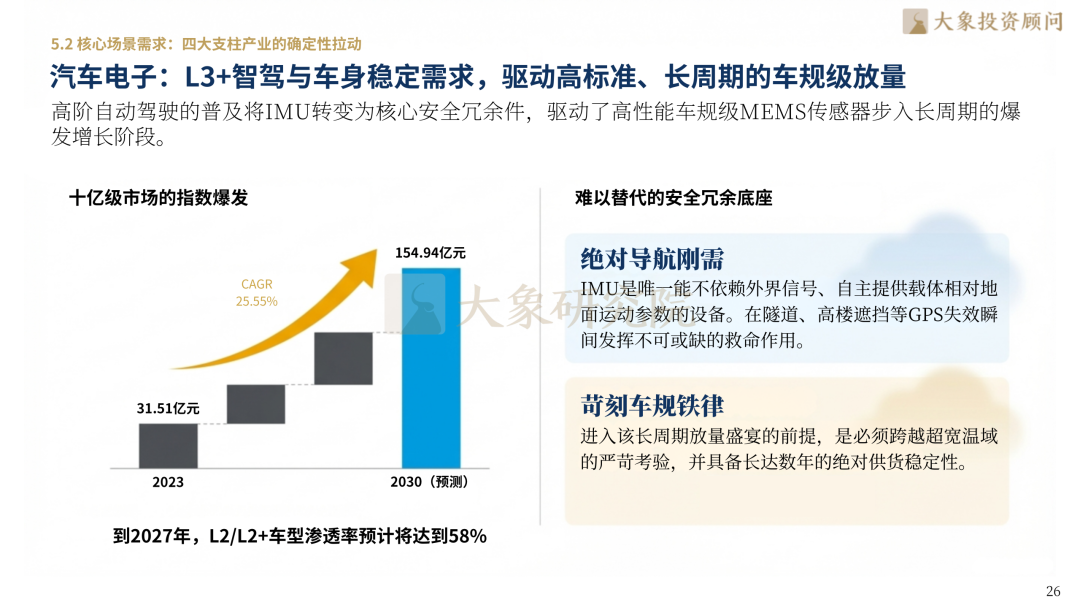

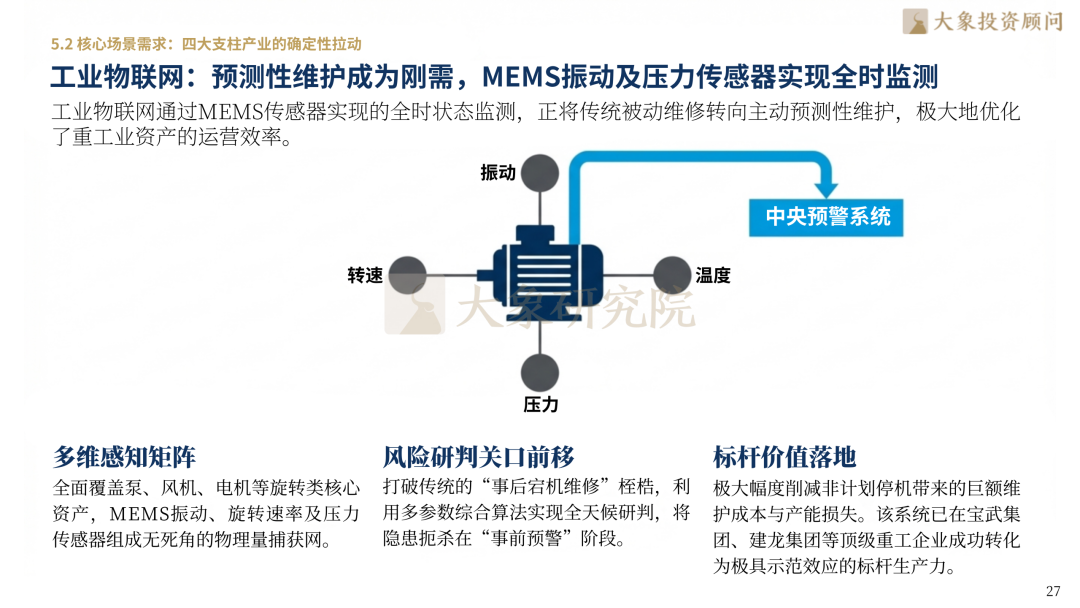

感知泛在化正驱动技术向边缘智能与零功耗演进。在汽车电子领域,L3+智驾驱动高标准车规级传感器放量,市场规模预计从2023年的31.51亿元激增至2030年的154.94亿元。工业物联网通过预测性维护,正将MEMS振动及压力传感器转化为全时监测的核心资产。

06

标杆推演——赢家通吃的核心基因拆解

报告深度解构MEMS传感器行业领航者的增长逻辑与盈利模型:博世依托强大的自建晶圆厂IDM模式,在压力、惯性等主流赛道持续稳固全球霸主地位;意法半导体通过深耕消费电子执行器与超低功耗传感器,确立了其在移动终端市场的先驱优势。赛微电子凭借全球MEMS纯代工冠军的工艺积淀,构建了极高的技术准入护城河;歌尔微电子通过声学传感器的规模化应用,成长为中国MEMS产业的头部力量。敏芯股份坚持全产业链自主研发,实现了从设计、制造到封装测试的闭环突破;纳芯微则凭借“感知+驱动”的全谱系技术协同与车规级产品的深度渗透,开启了硬科技资产的复利增长时代。这些玩家正通过量产复利与技术迭代,共同驱动全球感知产业链的价值重构

07

终局研判——掘金感知时代的硬科技复利

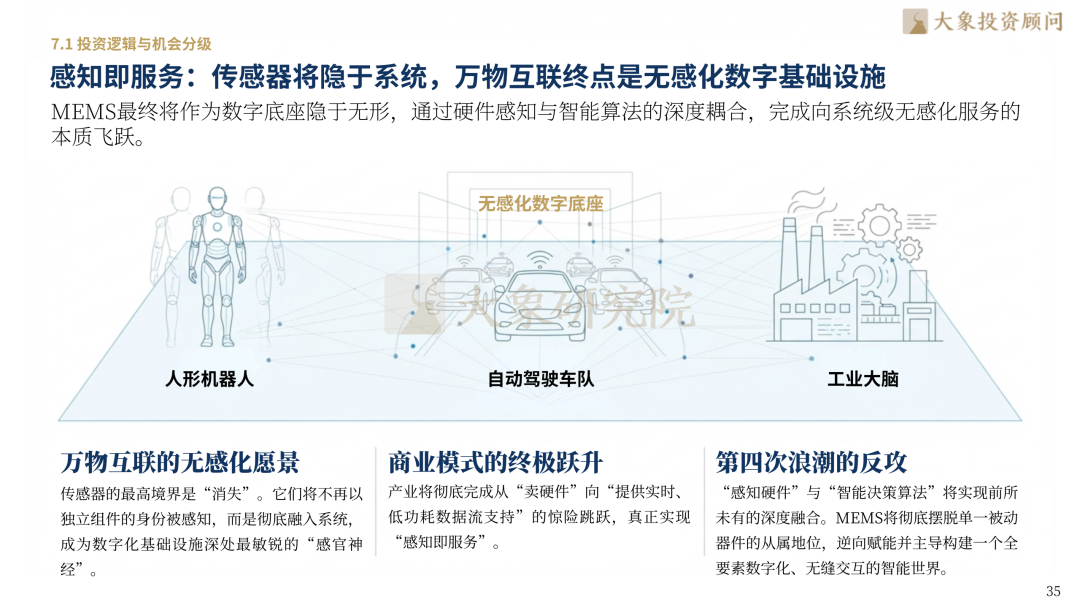

MEMS的终局是“感知即服务”。传感器将隐于无形,成为万物互联的无感化数字底座。投资逻辑已从产能规模转向工艺闭环能力,具备全路径技术掌控力的企业将在感知时代享有长期溢价,开启无感化数字基础设施的新篇章。

【目录展示】

第一章:硬核破局——从“被动器件”向“主动决策系统”的反攻

1.1 物理边界的硅基还原:感知精细化的底层逻辑

MEMS技术本质:微米级硅基工艺打破机械边界,重构物理感知精度

代际演进规律:从单一信号采集向多维感知集成,MEMS定义智能化入口

全球技术位阶:模拟仿真与真空封装构成核心壁垒,决定产品性能天花板

1.2 顶层设计驱动:国产替代的“非对称”超车路径

供应链重构:主可控从政策驱动转向市场主动,国产替代进入深水区

标准突破逻辑:借力本土终端场景快速迭代,中国厂商倒逼工艺标准重塑

第二章:存量深耕与边际扩张——锁定结构性增长红利

2.1 全球市场盘面:在不确定性中锚定确定性增量

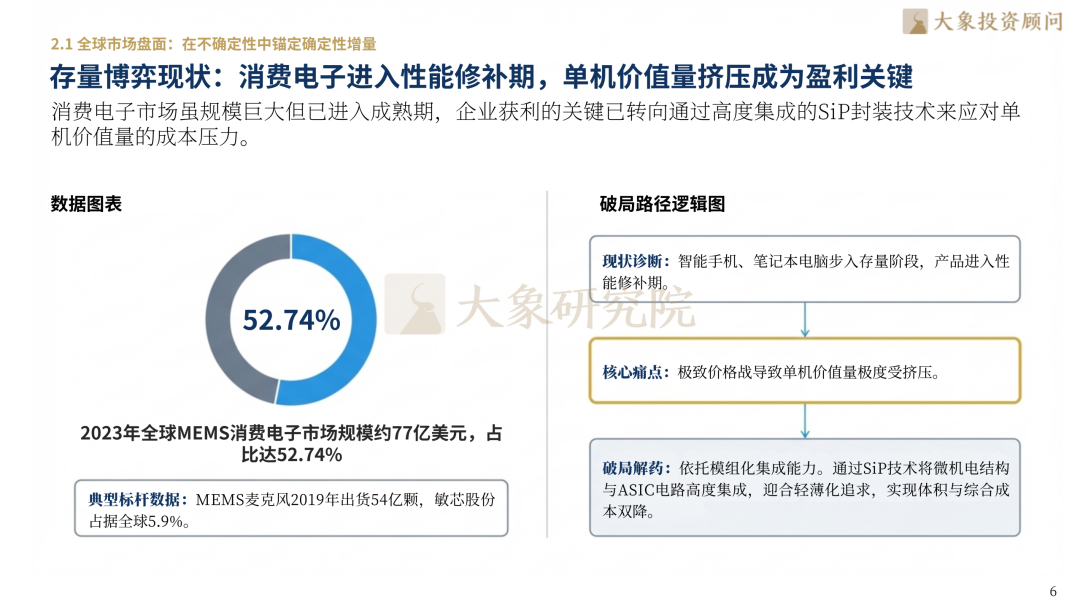

存量博弈现状:消费电子进入性能修补期,单机价值量挤压成为盈利关键

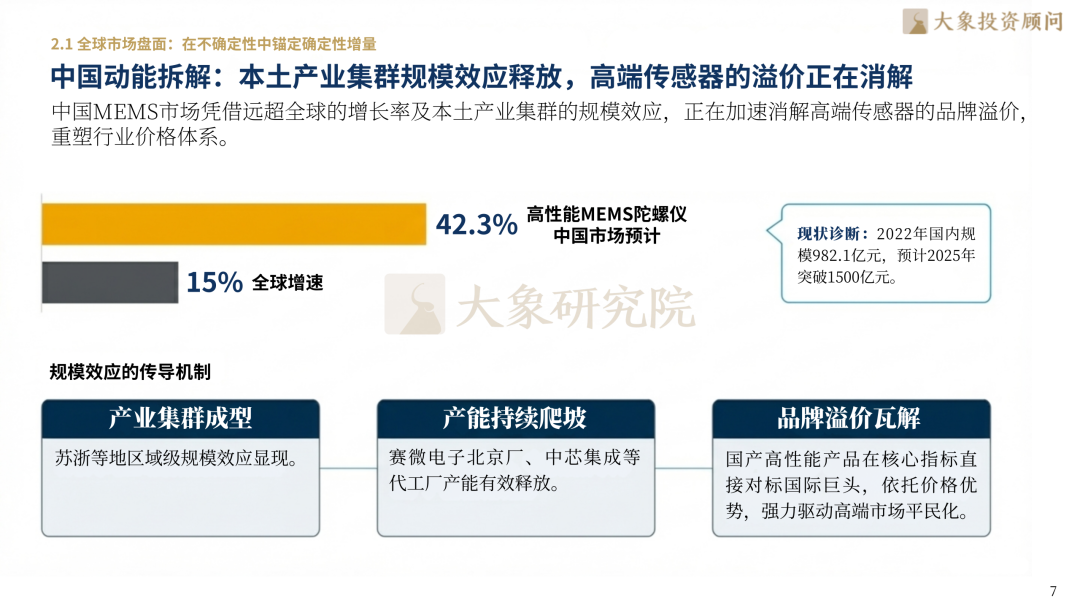

中国动能拆解:本土产业集群规模效应释放,高端传感器的溢价正在消解

2.2 核心细分战场:硬核性能对平庸产品的降维打击

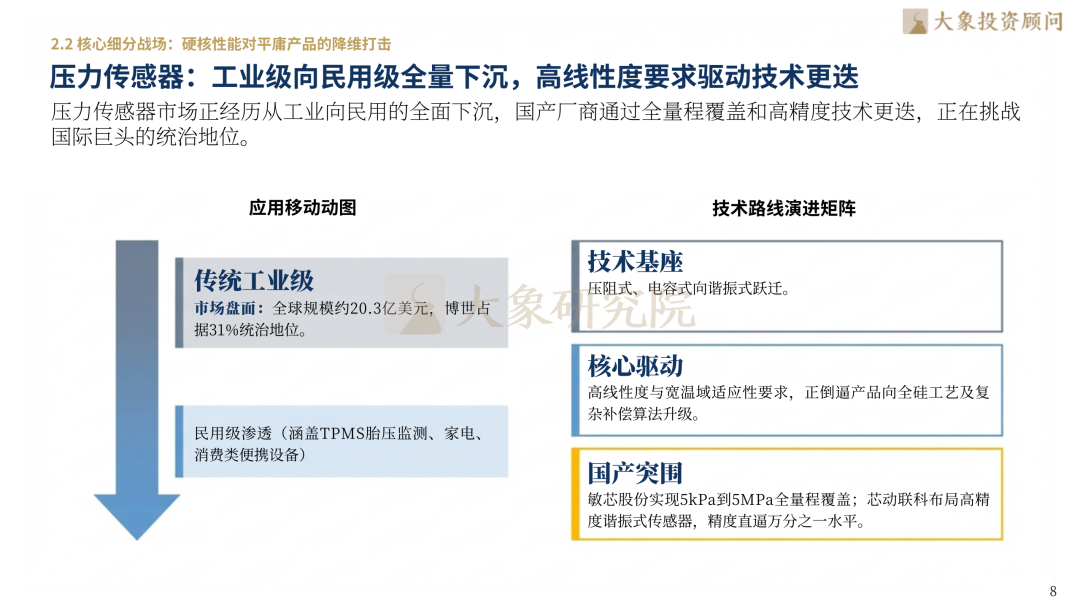

压力传感器:工业级向民用级全量下沉,高线性度要求驱动技术更迭

惯性传感器:导航级IMU向消费级渗透,六轴九轴集成化成主流范式

声学微系统:智能耳机与AR设备爆发,MEMS麦克风重构拾音空间感

微流控MEMS:生物医学检测的微型化革命,开启即时诊断新窗口

第三章:制造之痛与工艺之光——交付能力的降阶竞争

3.1 价值链拆解:利润池向工艺Know-how深度位移

产业链博弈:设计与工艺深度耦合,良率控制能力决定毛利水平

上游设备自主:国产刻蚀与薄膜设备进场,打破海外巨头工艺路径垄断

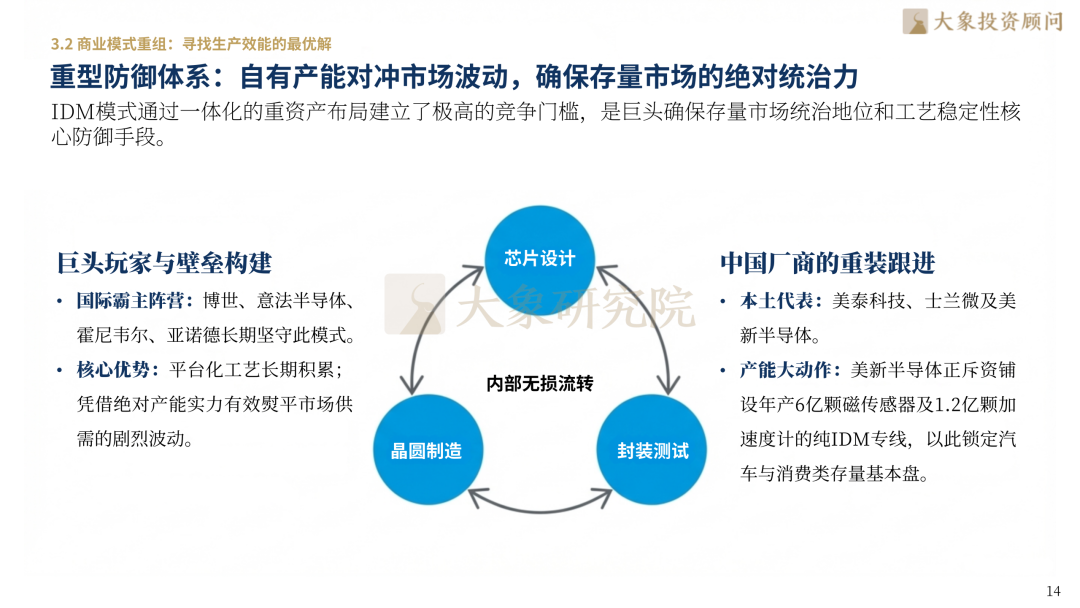

3.2 商业模式重组:寻找生产效能的最优解

重型防御体系:自有产能对冲市场波动,确保存量市场的绝对统治力

轻量突围路径:工艺标准化降低创新门槛,加速初创企业技术变现

先进封装价值:SiP技术消解体积限制,实现MEMS与ASIC的高效异质协同

第四章:竞争位面与生存法则——头部效应下的侧翼突袭

4.1 行业发展趋势

行业发展趋势:感知泛在化红利下的规模扩张与国产替代的价值深潜

行业格局与结构:品类多元化驱动下的海外龙头主导态势

4.2全球寡头版图:难以逾越的专利高墙与品牌惯性

市场收敛趋势:全球TOP5占据近六成份额,规模效应引发边际成本递减

专利护城河:巨头利用长期积淀全路径封锁,新晋者需寻找专利空白区

4.3国产替代复盘:从“低价渗透”向“品牌平权”跨越

垂直赛道割据:本土玩家在微压力等细分领域领先,通过响应速度抢占份额

供应链信用兑现:成功打入一线车企供应链,国产MEMS实现全量装机突破

第五章:技术裂变与场景引力——锚定应用端的增长爆发

5.1 颠覆性技术变向:走向系统级集成

边缘智能:传感器自带算力实现端侧决策,减少数据上行负载

零功耗愿景:能量收集技术取得突破,解决物联网终端大规模部署焦虑

5.2 核心场景需求:四大支柱产业的确定性拉动

消费电子:手机及可穿戴设备的极致轻薄化,倒逼MEMS模组化高度集成

汽车电子:L3+智驾与车身稳定需求,驱动高标准、长周期的车规级放量

工业物联网:预测性维护成为刚需,MEMS振动及压力传感器实现全时监测

第六章:标杆推演——赢家通吃的核心基因拆解

6.1 MEMS传感器行业核心企业

博世——全球MEMS传感器霸主

意法半导体——消费电子与执行器先驱

歌尔微电子——中国MEMS声学龙头

赛微电子(300456.SZ)——全球MEMS纯代工冠军

敏芯股份(688286.SH)——国产MEMS全产业链先锋

纳芯微(688582.SH)——高端惯性MEMS领航者

第七章:终局研判——掘金感知时代的硬科技复利

7.1 投资逻辑与机会分级

价值锚点重塑:关注具备工艺闭环能力的厂商,寻找具有长期溢价的标的

感知即服务:传感器将隐于系统,万物互联终点是无感化数字基础设施

聚焦微纳传感技术前沿,筑牢硅基制造与自主可控产业根基。大象投顾立足新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野擘画发展新局。MEMS传感器,正开启万物互联微纳感知的全新纪元。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

深圳大象投资顾问有限公司为中国知名的IPO咨询机构。前身创建于1998年,总部在深圳,并在北京、杭州、厦门、济南设有办公室。

公司主要为拟上市公司及上市公司提供专业的IPO咨询服务、再融资咨询服务及并购咨询服务。具体内容包括A股IPO细分市场研究、IPO募投项目可行性研究、再融资募投项目可行性研究、并购标的可行性研究。基于自身强大的市场研究能力,我们同时也为拟赴香港及美国上市企业提供独立的第三方行业研究与分析服务。

截至目前公司已服务上千家优质中国企业,包括公牛集团、欧派家居、美年健康、香飘飘、珀莱雅、豫园股份、杭可科技、东山精密、跨境通、星辉娱乐、盈峰环境、海格通信、精测电子、创业惠康、天合光能、恒大汽车、TCL科技、美凯龙、苏宁易购、利扬芯片、奥泰生物、贝泰妮、倍轻松(维权)等在内的800多家优秀企业成功在境内外资本市场上市,全面覆盖TMT、装备制造、医疗健康、消费品、能源化工、节能环保、汽车及零部件、文化娱乐等主要行业。