2026年的轮胎市场,注定是充满矛盾与博弈的一年。开年以来,行业被多重信号裹挟:一边是50余家企业密集发布涨价通知,原材料成本一路飙升;一边是工厂订单“开门红”、开工率回升、库存下降,看似暖意融融;可另一面,终端门店叫苦不迭,销量与利润双双下滑,企业销售数据持续走低。热闹的表象之下,是产能过剩、需求疲软、价格战白热化的残酷现实,一场关乎生存的行业洗牌,已然拉开帷幕。

涨价潮席卷,成本压力爆发

2026年春节刚过,轮胎行业便被一场突如其来的涨价潮席卷。短短一个月内,中策、玲珑、贵州轮胎等头部企业接连发布调价函,50余份涨价通知密集落地,全系产品涨幅普遍在2%-5%,部分规格甚至逼近10%,打破了轮胎行业近一年的价格平稳期。

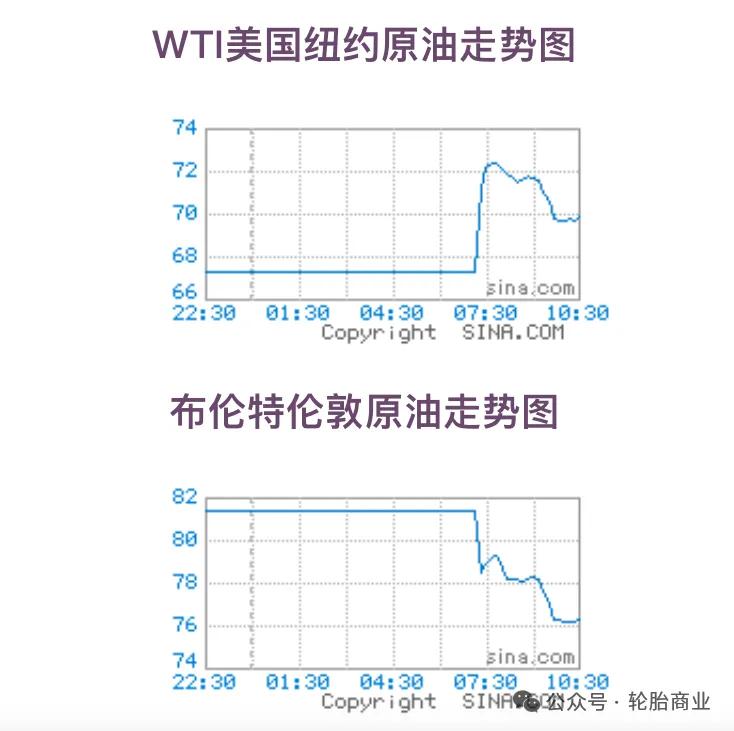

这场涨价并非企业主动为之,而是被成本倒逼的无奈之举。天然橡胶、合成橡胶、炭黑等核心原材料价格全线上涨,其中天然橡胶价格较节前涨幅近5%,炭黑价格单月暴涨13%,叠加油价攀升推高15%-20%的物流成本,轮胎企业的生产成本被刚性推高。橡胶与钢材等原材料占轮胎总成本超60%,每一轮原料涨价都直接压缩企业利润空间,即便内部挖潜增效,也难以完全消化成本压力。

订单开门红,虚假繁荣下的隐忧

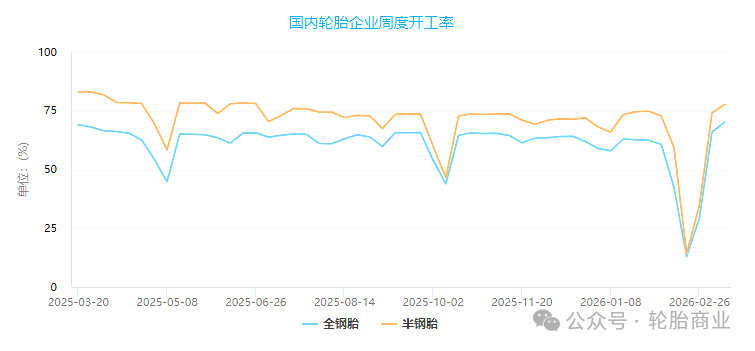

与成本端的压力形成反差,轮胎企业的生产端却呈现出一派繁忙景象。开年以来,多家企业迎来订单“开门红”,车间加班加点赶生产,部分工厂甚至出现供不应求的缺货状态,开工率较春节期间大幅回升。

数据显示,头部半钢胎企业开工率已突破75%,全钢胎企业也逐步恢复至正常水平,行业整体开工率稳步提升;同时,企业库存天数持续下降,半钢胎、全钢胎库存周转天数环比回落,去库存成效初显。

但这份繁荣暗藏隐忧。订单增长多集中于头部企业,中小厂依旧订单匮乏;且订单多为低价走量,利润微薄,部分企业甚至“赔本赚吆喝”,只为保住开工率与市场份额。同时,经销商补货多为消化前期库存,终端真实需求并未同步回暖,生产端的火热,更像是一场“虚假繁荣”。

门店量利双降,生意难做

工厂端的忙碌,并未传导至终端市场。2026年开年,全国轮胎门店普遍陷入“量利双降”的困境,成为行业压力的最终承受者。

一方面,销量持续下滑。新车市场遇冷、汽车保有量增速放缓,叠加轮胎品质提升导致替换周期延长,终端进店台次大幅减少,部分门店月销量同比下滑超20%;另一方面,利润被严重压缩。上游涨价无法传导至终端,门店为争夺客户只能降价促销,毛利普遍不足10%,部分规格甚至跌破盈亏线,“卖得多亏得多”成为常态。

山东一位轮胎店老板坦言:“现在一条轮胎赚几十块钱,除去房租、人工,基本白忙活。客户还总比价,不降价就没人来,生意越来越难做。”终端的低迷,直接导致渠道拿货谨慎,进一步加剧了市场供需失衡的恶性循环。

销售数据持续下跌

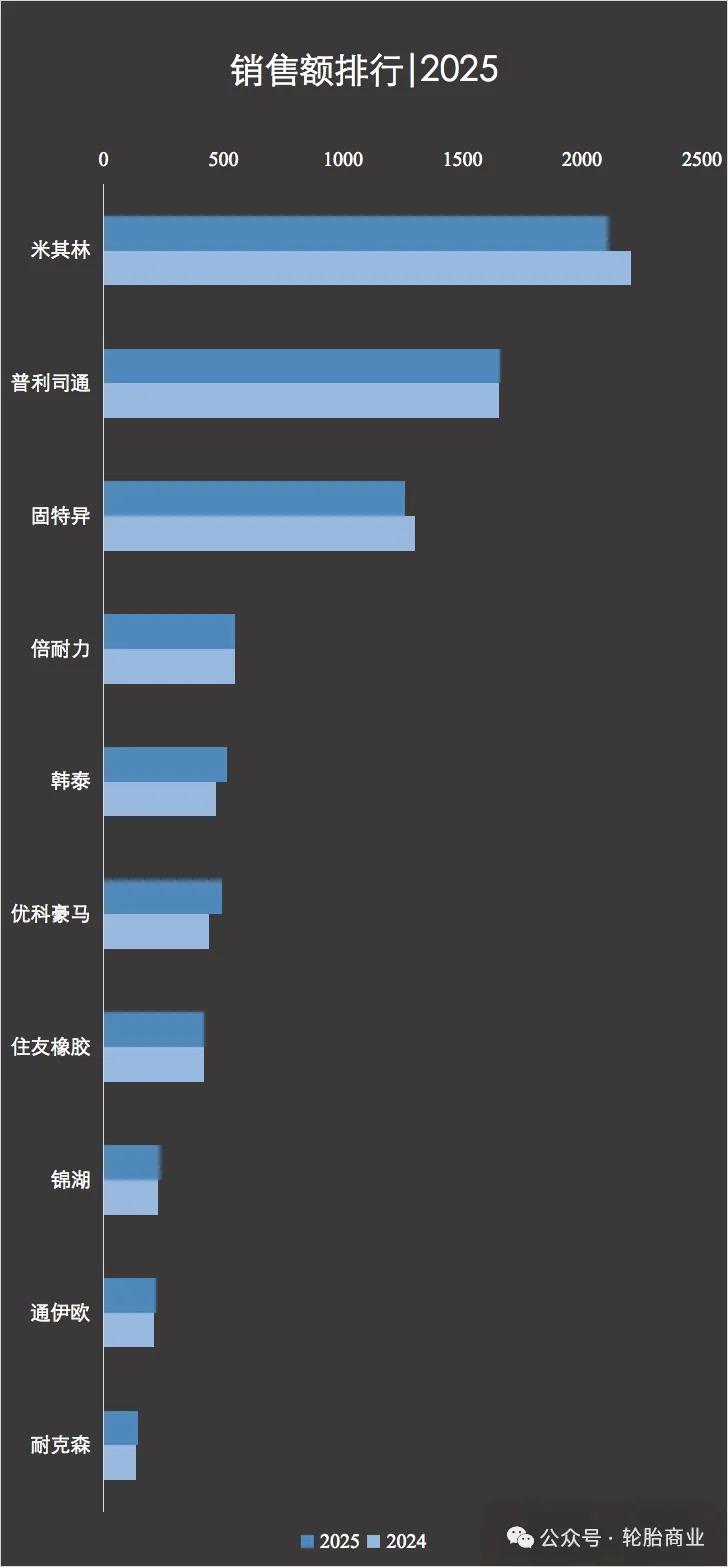

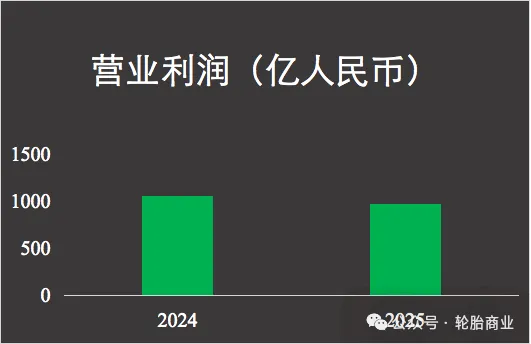

成本暴涨、售价低迷,最直接的结果,就是整个行业陷入增收不增利的怪圈。2025年,多家头部外资轮胎企业的财报,把这份尴尬展现得淋漓尽致。统计数据显示:10家主流外资轮胎企业里,一半以上销售额都实现了上涨,看上去一片红火;但实际营业利润,不仅没涨,反而同比下滑超过8%;

以上10家企业营业利润总和停留在968亿元人民币,比上一年直接少赚了约85亿元。

也就是说,销量上去了,营收好看了,但利润反而变少了,企业干得更累,赚得更少。轮胎行业巨头依然要面临这样的局面,那哪些中小轮胎企业呢?他们的利润还能剩下多少?

洗牌继续,剩者为王

2026年的轮胎市场,看似冰火交织,实则危机四伏。涨价潮、订单热、开工升的表象之下,是需求疲软、产能过剩、利润枯竭的本质。行业早已告别野蛮增长的时代,进入“剩者为王”的洗牌期。

对于企业而言,靠低价走量的时代已然过去,唯有加大研发投入、布局高端市场、优化产品结构,才能突破同质化困局;对于终端门店,需转变经营模式,从单纯卖胎向服务转型,提升客户粘性;而整个行业,也将在这场残酷的博弈中完成优胜劣汰,头部企业凭借技术与规模优势持续扩张,中小厂则面临淘汰出局的风险。

2026年,轮胎市场的不平凡,不仅在于价格与需求的博弈,更在于行业格局的重塑。熬过寒冬,方能迎来新生,这场生存之战,才刚刚开始。