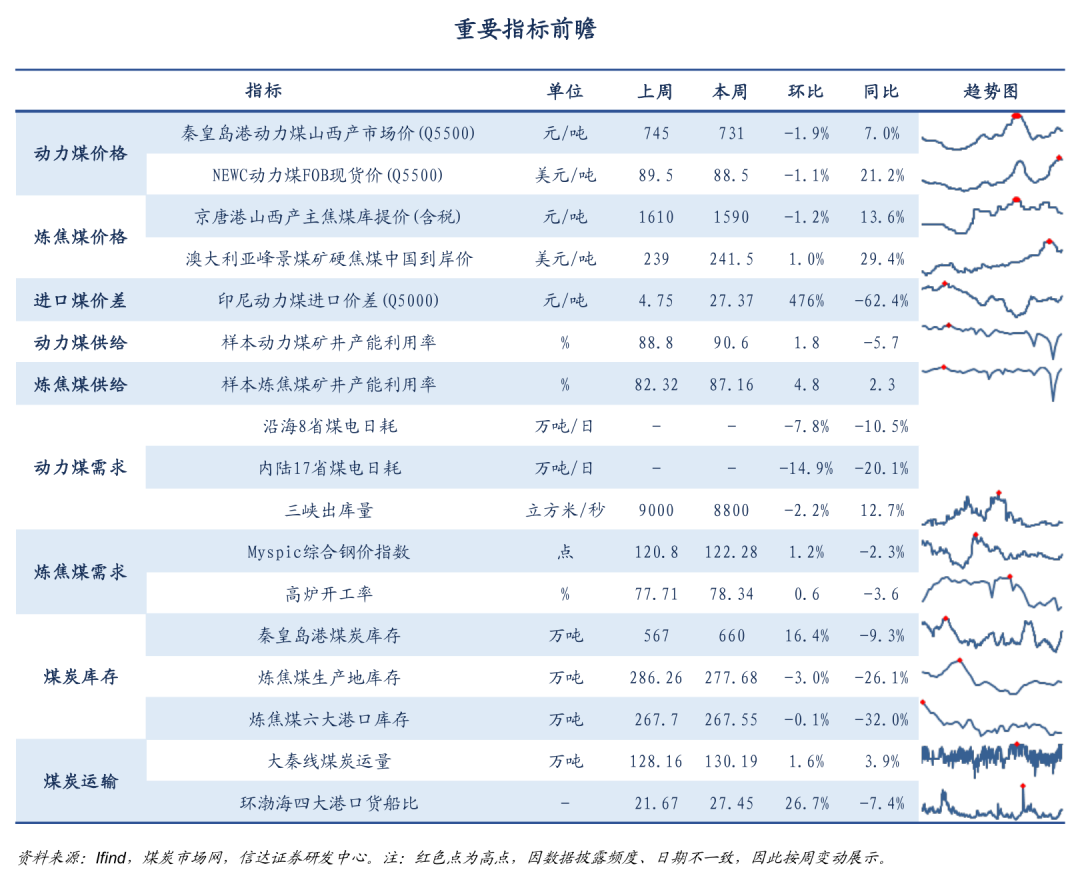

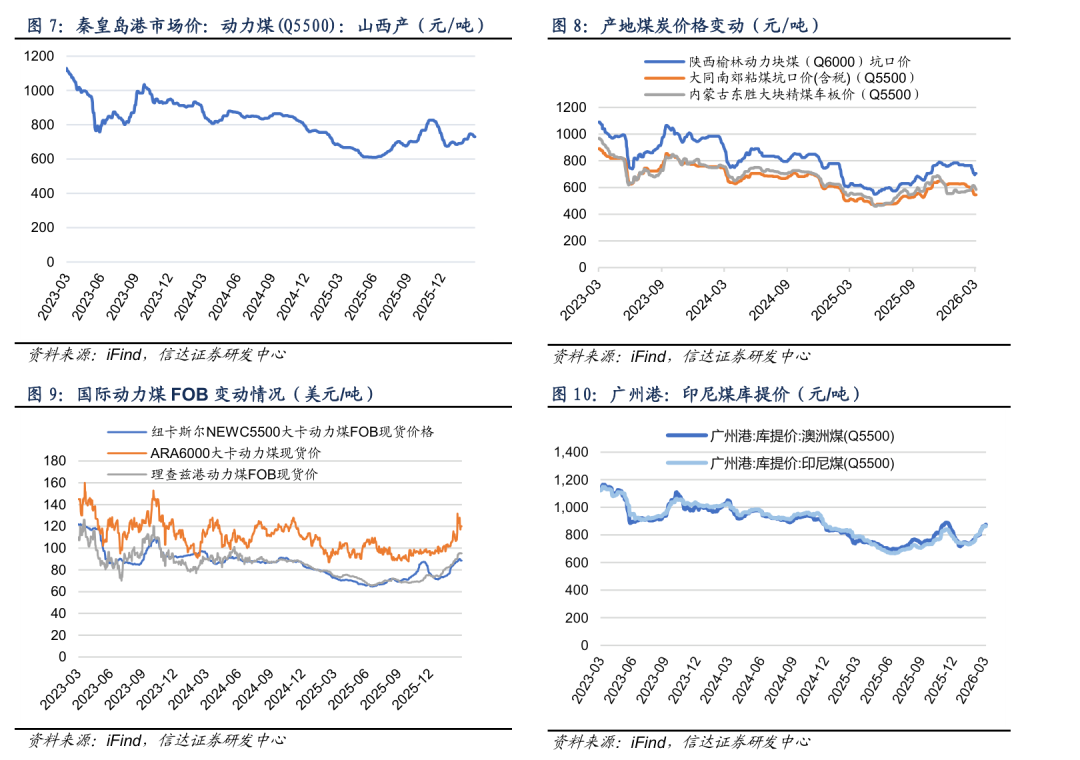

动力煤价格方面:本周秦港价格周环比下降,产地大同价格周环比下降。港口动力煤:截至3月14日,秦皇岛港动力煤(Q5500)山西产市场价731元/吨,周环比下跌14元/吨。产地动力煤:截至3月13日,陕西榆林动力块煤(Q6000)坑口价705元/吨,周环比下跌5.0元/吨;内蒙古东胜大块精煤车板价(Q5500)546元/吨,周环比下跌5.5元/吨;大同南郊粘煤坑口价(含税)(Q5500)585元/吨,周环比下跌30元/吨。国际动力煤离岸价:截至3月14日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格88.5美元/吨,周环比下跌1.0美元/吨;ARA6000大卡动力煤现货价120.1美元/吨,周环比下跌6.0美元/吨;理查兹港动力煤FOB现货价95.3美元/吨,周环比上涨0.3美元/吨。

炼焦煤价格方面:本周京唐港价格周环比下降,产地临汾价格周环比下降。港口炼焦煤:截至3月13日,京唐港山西产主焦煤库提价(含税)1590元/吨,周下跌20元/吨;连云港山西产主焦煤平仓价(含税)1705元/吨,周下跌24元/吨。产地炼焦煤:截至3月13日,临汾肥精煤车板价(含税)1450.0元/吨,周环比下跌30.0元/吨;兖州气精煤车板价980.0元/吨,周环比持平;邢台1/3焦精煤车板价1430.0元/吨,周环比持平。国际炼焦煤:截至3月13日,澳大利亚峰景煤矿硬焦煤中国到岸价241.5美元/吨,周环比上涨2.5美元/吨。

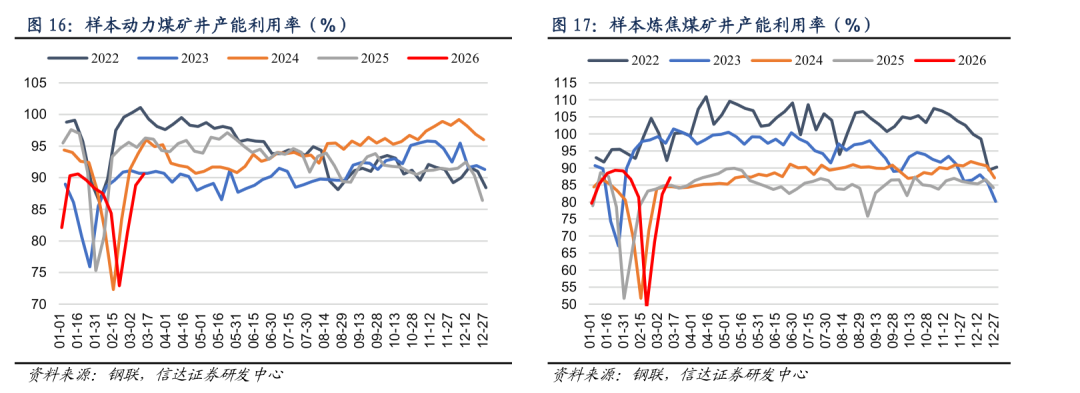

动力煤矿井产能利用率周环比增加,炼焦煤矿井产能利用率周环比增加。截至3月13日,样本动力煤矿井产能利用率为90.6%,周环比增加1.8个百分点;样本炼焦煤矿井开工率为87.16%,周环比增加4.8个百分点。

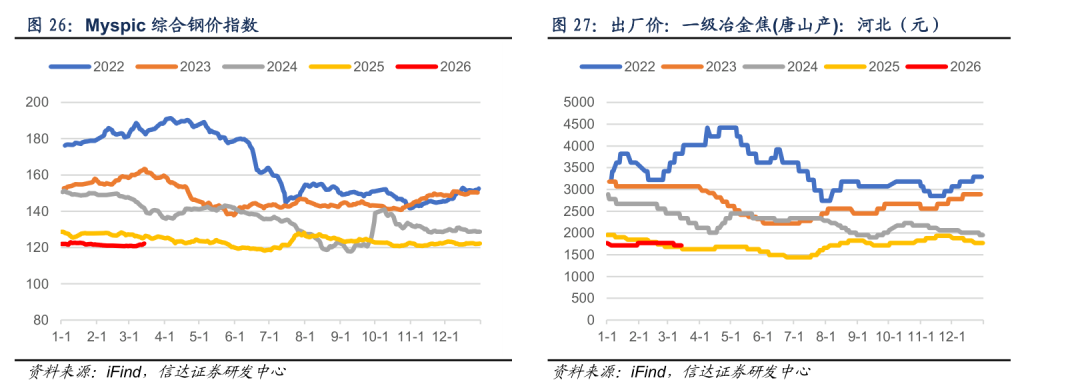

沿海八省日耗周环比下降,内陆十七省日耗周环比下降。沿海八省:截至3月12日,沿海八省煤炭库存较上周上升35.90万吨,周环比增加1.07%;日耗较上周下降16.00万吨/日,周环比下降7.82%;可用天数较上周下降0.50天。内陆十七省:截至3月12日,内陆十七省煤炭库存较上周下降223.70万吨,周环比下降2.76%;日耗较上周下降54.40万吨/日,周环比下降14.88%;可用天数较上周上升3.10天。

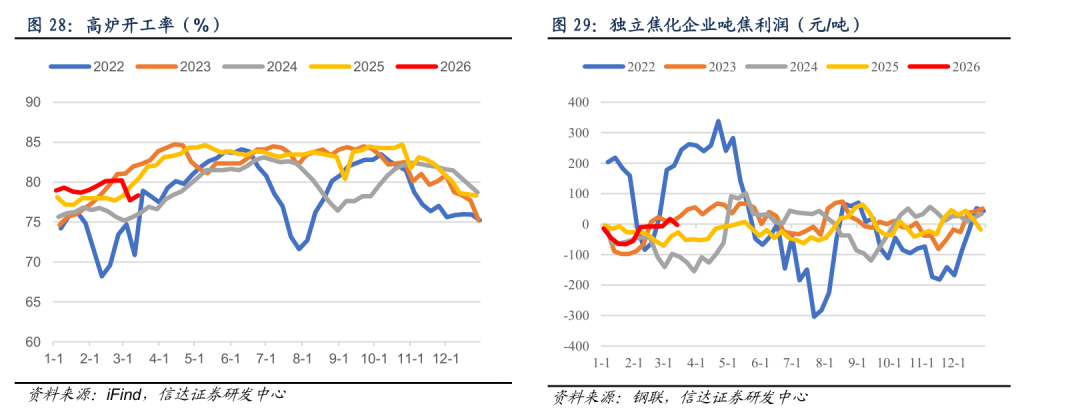

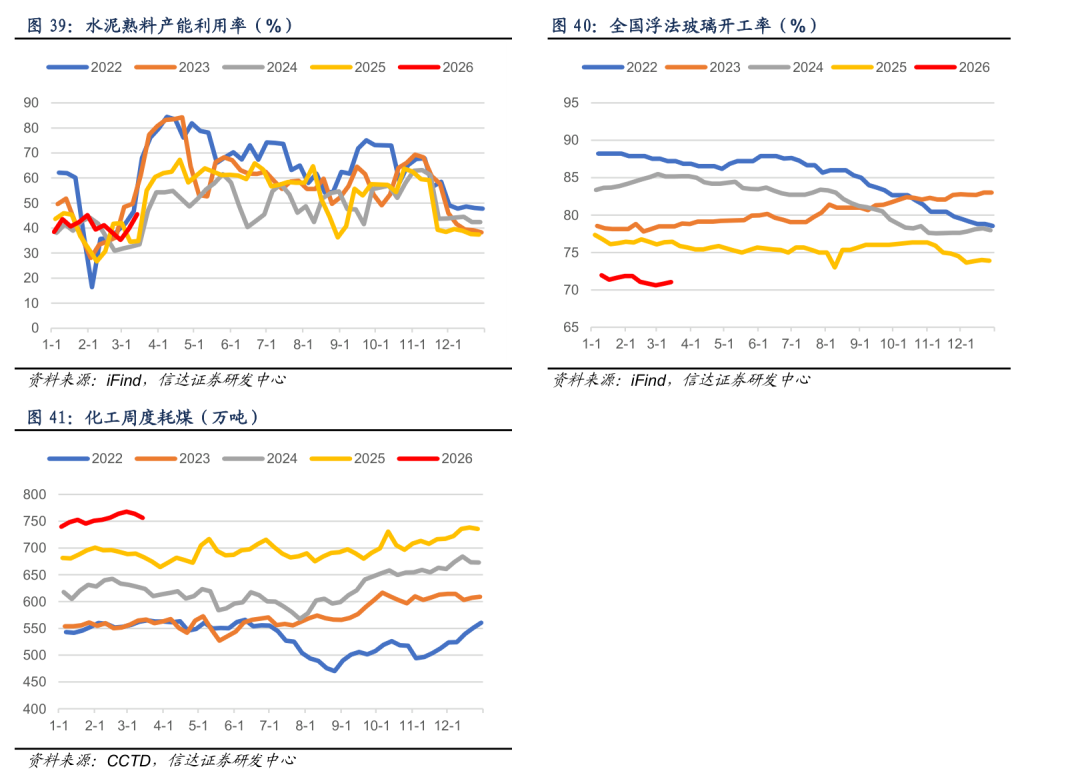

化工耗煤周环比下降,钢铁高炉开工率周环比增加。化工周度耗煤:截至3月13日,化工周度耗煤较上周下降7.72万吨/日,周环比下降1.01%。高炉开工率:截至3月13日,全国高炉开工率78.3%,周环比增加0.63百分点。水泥开工率:截至3月13日,水泥熟料产能利用率为45.6%,周环比上涨5.7百分点。

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为90.6%(+1.8个百分点),样本炼焦煤矿井产能利用率为87.16%(+4.84个百分点)。需求方面,内陆17省日耗周环比下降54.40万吨/日(-14.88%),沿海8省日耗周环比下降16.00万吨/日(-7.82%)。非电需求方面,化工耗煤周环比下降7.72万吨/日(-1.01%);钢铁高炉开工率为78.34%(+0.63个百分点);水泥熟料产能利用率为45.55%(+5.72个百分点)。价格方面,本周秦港Q5500煤价收报731元/吨(-14元/吨);京唐港主焦煤价格收报1590元/吨(-20元/吨)。值得注意的是,美以与伊朗的地缘政治冲突引发国际油气及化工品价格快速攀升,受能源价格联动效应影响,叠加印尼煤炭配额及出口政策调整,国际煤价随之上涨。此事件推动能源安全与能源价格通胀议题受到资本市场高度关注,带动能源板块整体走强。展望短期煤炭市场,随着电煤消费淡季临近及产地供应恢复,北方港口库存持续累积,国内煤炭市场下行预期有所升温。但我们判断煤价下行空间有限,主要支撑因素包括:一是地缘冲突推高国际能源价格,煤炭替代需求增加,且高油价有望提振国内煤化工用煤需求;二是进口煤成本偏高,对国内煤价形成支撑。综合来看,4-5月淡季煤价虽存调整压力,但回调幅度或相对有限,全年煤价中枢或显著抬升;同时,化工品价格上涨与煤炭成本优势更利好煤化工资产。自1月25日我们周报提示煤化工资产的配置机会,彼时更多是化工资产普涨下带来的估值修复。而此时,伴随伊朗地缘政治冲突的持续扰动,能源安全与供需错配均加速煤油气化工资产的重估。鉴于此,我们持续看好煤炭板块,尤其是拥有优质煤化工资产的标的。需注意的是,板块阶段性涨幅具有明显的情绪溢价,切勿过度追高,但后续情绪缓和带来调整后,依旧是较好的配置机会。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变、煤炭资产相对低估且估值整体性仍有望提升的判断未变,以及公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化。特别强调的是,在全球货币趋宽松、美元信用趋弱、AI产业带来投资新需求、矿产资源供给刚性、以及全球能源安全优先级抬升和矿产资源保护主义等多重扰动下,矿产资源等大宗商品有望迎来上涨周期,同时煤炭作为我国能源安全压舱石与核心硬资产,其矿产资源价值或被重新定价,叠加资本市场流动性溢价,煤炭传统周期估值逻辑有望被打破,进而迎来估值中枢系统性上移与重估。鉴于此,我们仍坚定看多煤炭板块,建议逢低布局。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

投资建议:结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司潞安环能、山西焦煤、盘江股份等;同时建议关注华阳股份、兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

✦

一、本周核心观点及重点关注

✦

本周核心观点

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为90.6%(+1.8个百分点),样本炼焦煤矿井产能利用率为87.16%(+4.84个百分点)。需求方面,内陆17省日耗周环比下降54.40万吨/日(-14.88%),沿海8省日耗周环比下降16.00万吨/日(-7.82%)。非电需求方面,化工耗煤周环比下降7.72万吨/日(-1.01%);钢铁高炉开工率为78.34%(+0.63个百分点);水泥熟料产能利用率为45.55%(+5.72个百分点)。价格方面,本周秦港Q5500煤价收报731元/吨(-14元/吨);京唐港主焦煤价格收报1590元/吨(-20元/吨)。值得注意的是,美以与伊朗的地缘政治冲突引发国际油气及化工品价格快速攀升,受能源价格联动效应影响,叠加印尼煤炭配额及出口政策调整,国际煤价随之上涨。此事件推动能源安全与能源价格通胀议题受到资本市场高度关注,带动能源板块整体走强。展望短期煤炭市场,随着电煤消费淡季临近及产地供应恢复,北方港口库存持续累积,国内煤炭市场下行预期有所升温。但我们判断煤价下行空间有限,主要支撑因素包括:一是地缘冲突推高国际能源价格,煤炭替代需求增加,且高油价有望提振国内煤化工用煤需求;二是进口煤成本偏高,对国内煤价形成支撑。综合来看,4-5月淡季煤价虽存调整压力,但回调幅度或相对有限,全年煤价中枢或显著抬升;同时,化工品价格上涨与煤炭成本优势更利好煤化工资产。自1月25日我们周报提示煤化工资产的配置机会,彼时更多是化工资产普涨下带来的估值修复。而此时,伴随伊朗地缘政治冲突的持续扰动,能源安全与供需错配均加速煤油气化工资产的重估。鉴于此,我们持续看好煤炭板块,尤其是拥有优质煤化工资产的标的。需注意的是,板块阶段性涨幅具有明显的情绪溢价,切勿过度追高,但后续情绪缓和带来调整后,依旧是较好的配置机会。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变、煤炭资产相对低估且估值整体性仍有望提升的判断未变,以及公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化。特别强调的是,在全球货币趋宽松、美元信用趋弱、AI产业带来投资新需求、矿产资源供给刚性、以及全球能源安全优先级抬升和矿产资源保护主义等多重扰动下,矿产资源等大宗商品有望迎来上涨周期,同时煤炭作为我国能源安全压舱石与核心硬资产,其矿产资源价值或被重新定价,叠加资本市场流动性溢价,煤炭传统周期估值逻辑有望被打破,进而迎来估值中枢系统性上移与重估。鉴于此,我们仍坚定看多煤炭板块,建议逢低布局。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司潞安环能、山西焦煤、盘江股份等;同时建议关注华阳股份、兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

近期重点关注

1. 中东紧张局势加剧,上周国际市场动力煤价格上涨17%。据CNBC印度尼西亚频道3月8日报道的消息,国际市场煤炭价格在美以伊战争局势持续加剧的背景下,上周国际市场能源价格抬升,煤炭价格也大幅上涨17%。路孚特(Refinitiv)的数据显示,上周五(3月6日)交易日,全球动力煤基准洲际交易所(ICE)纽卡斯尔煤炭期货次月交割合约交易价格交收于137.30美元/吨,环比前一交易日上涨1.52%。(资料来源:https://mp.weixin.qq.com/s/17p8SNriAouPCOEpS_ELiw)

2. 3月焦煤市场供需好转,价格震荡运行为主。据国家发改委价格监测中心对国内焦煤行业上下游主要企业监测,2月焦煤市场弱势震荡运行。3月,从调查来看,焦煤市场供需基本面好转,但价格单边上涨可能性不大,或呈震荡运行。(资料来源:https://mp.weixin.qq.com/s/0LRx61l7XjGt3x0CnUIzTA)

3. 俄罗斯远东港口向中国运输煤炭运费上涨17-27%。据《生意人报》3月11日发布的信息,在2月份的最后一周,从俄罗斯远东港口向中国运输煤炭的海运价上涨了17-27%。根据“价格指数中心”(CCCI)的数据,巴拿马型(载重吨为80,000吨)散货船的运费在远东-中国北方港口航线上达到10.5美元/吨。(资料来源:https://mp.weixin.qq.com/s/t9Nflezpn2hTVVMWT2dsRQ)

✦

二、煤炭板块及个股表现

✦

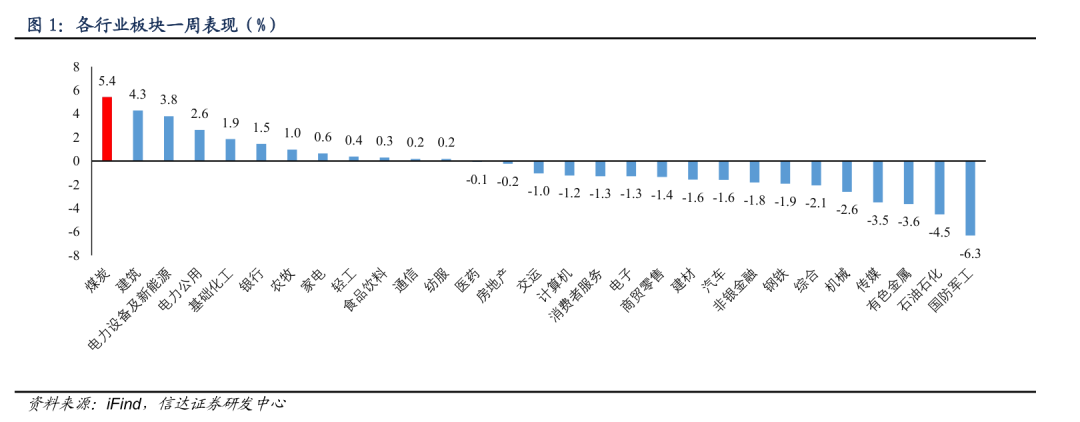

本周煤炭板块上涨5.42%,表现优于大盘;本周沪深300上涨0.19%到4669.14;涨跌幅前三的行业分别是煤炭(5.42%)、建筑(4.28%)、电力设备及新能源(3.79%)。

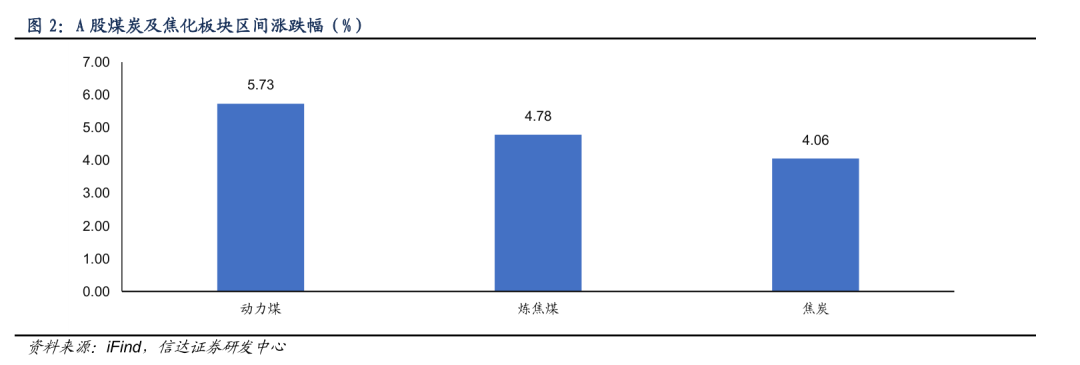

本周动力煤板块上涨5.73%,炼焦煤板块上涨4.78%,焦炭板块上涨4.06%。

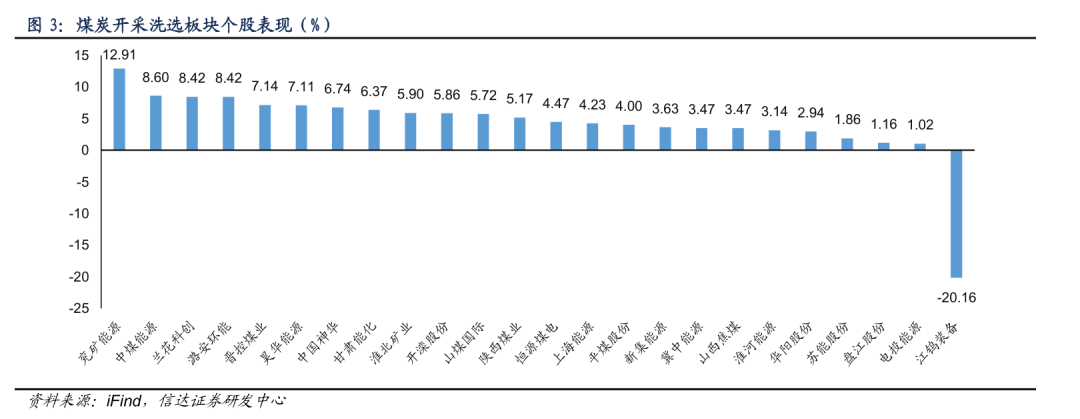

本周煤炭采选板块中涨跌幅前三的分别为兖矿能源(12.91%)、中煤能源(8.60%)、兰花科创(8.42%)。

✦

三、煤炭价格跟踪

✦

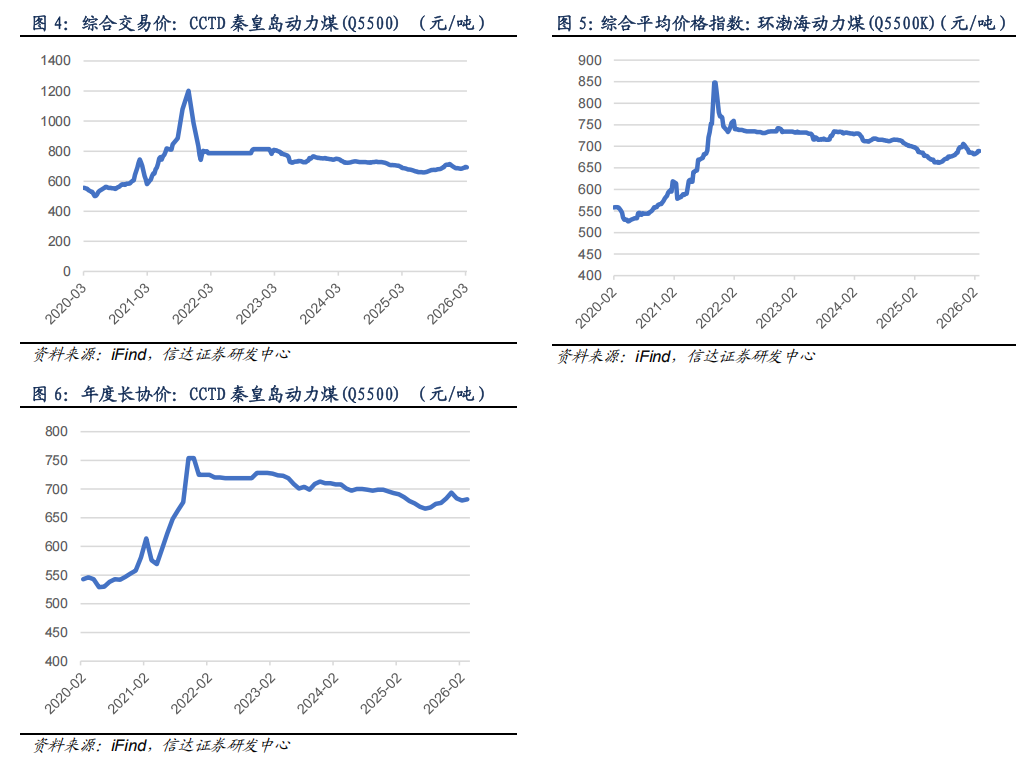

1. 煤炭价格指数

截至3月13日,CCTD秦皇岛动力煤(Q5500)综合交易价693.0元/吨,周环比下跌2.0元/吨。截至3月11日,环渤海动力煤(Q5500)综合平均价格指数为689.0元/吨,周环比持平。截至3月,CCTD秦皇岛动力煤(Q5500)年度长协价682.0元/吨,月环比上涨2.0元/吨。

2. 动力煤价格

港口动力煤:截至3月14日,秦皇岛港动力煤(Q5500)山西产市场价731元/吨,周环比下跌14元/吨。

产地动力煤:截至3月13日,陕西榆林动力块煤(Q6000)坑口价705元/吨,周环比下跌5.0元/吨;内蒙古东胜大块精煤车板价(Q5500)546元/吨,周环比下跌5.5元/吨;大同南郊粘煤坑口价(含税)(Q5500)585元/吨,周环比下跌30元/吨。

国际动力煤离岸价:截至3月14日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格88.5美元/吨,周环比下跌1.0美元/吨;ARA6000大卡动力煤现货价120.1美元/吨,周环比下跌6.0美元/吨;理查兹港动力煤FOB现货价95.3美元/吨,周环比上涨0.3美元/吨。

国际动力煤到岸价:截至3月13日,广州港印尼煤(Q5500)库提价865.0元/吨,周环比上涨8.7元/吨;广州港澳洲煤(Q5500)库提价875.9元/吨,周环比上涨16.8元/吨。

3. 炼焦煤价格

港口炼焦煤:截至3月13日,京唐港山西产主焦煤库提价(含税)1590元/吨,周下跌20元/吨;连云港山西产主焦煤平仓价(含税)1705元/吨,周下跌24元/吨。

产地炼焦煤:截至3月13日,临汾肥精煤车板价(含税)1450.0元/吨,周环比下跌30.0元/吨;兖州气精煤车板价980.0元/吨,周环比持平;邢台1/3焦精煤车板价1430.0元/吨,周环比持平。

国际炼焦煤:截至3月13日,澳大利亚峰景煤矿硬焦煤中国到岸价241.5美元/吨,周环比上涨2.5美元/吨。

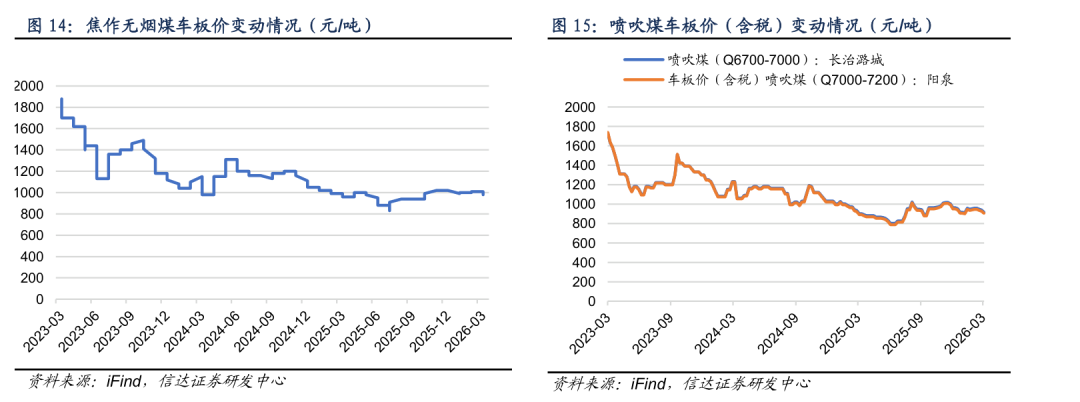

4. 无烟煤及喷吹煤价格

截至3月13日,焦作无烟煤车板价980.0元/吨,周环比持平。

截至3月6日,长治潞城喷吹煤(Q6700-7000)车板价(含税)价格917.0元/吨,周环比下跌20.0元/吨;阳泉喷吹煤车板价(含税)(Q7000-7200)905.4元/吨,周环比下跌20.5元/吨。

✦

四、煤炭供需跟踪

✦

1. 煤矿产能利用率

截至3月13日,样本动力煤矿井产能利用率为90.6%,周环比增加1.8个百分点。

截至3月13日,样本炼焦煤矿井开工率为87.16%,周环比增加4.8个百分点。

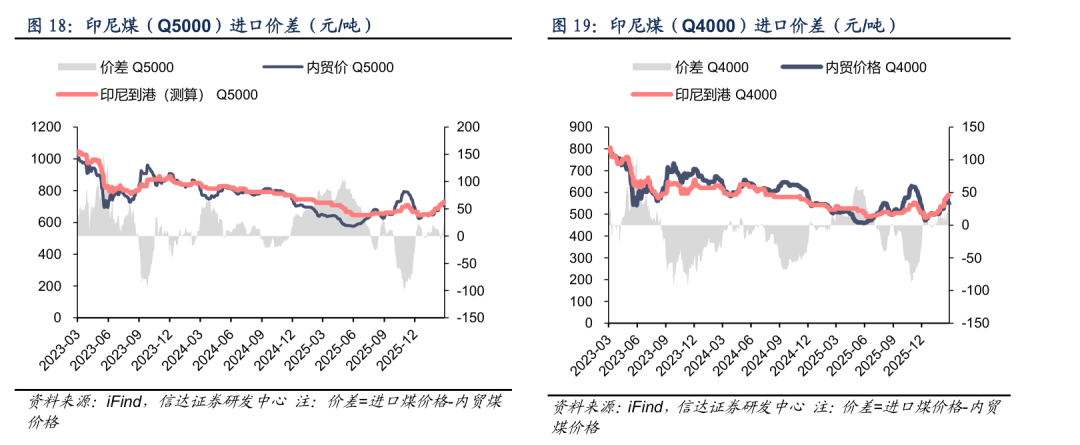

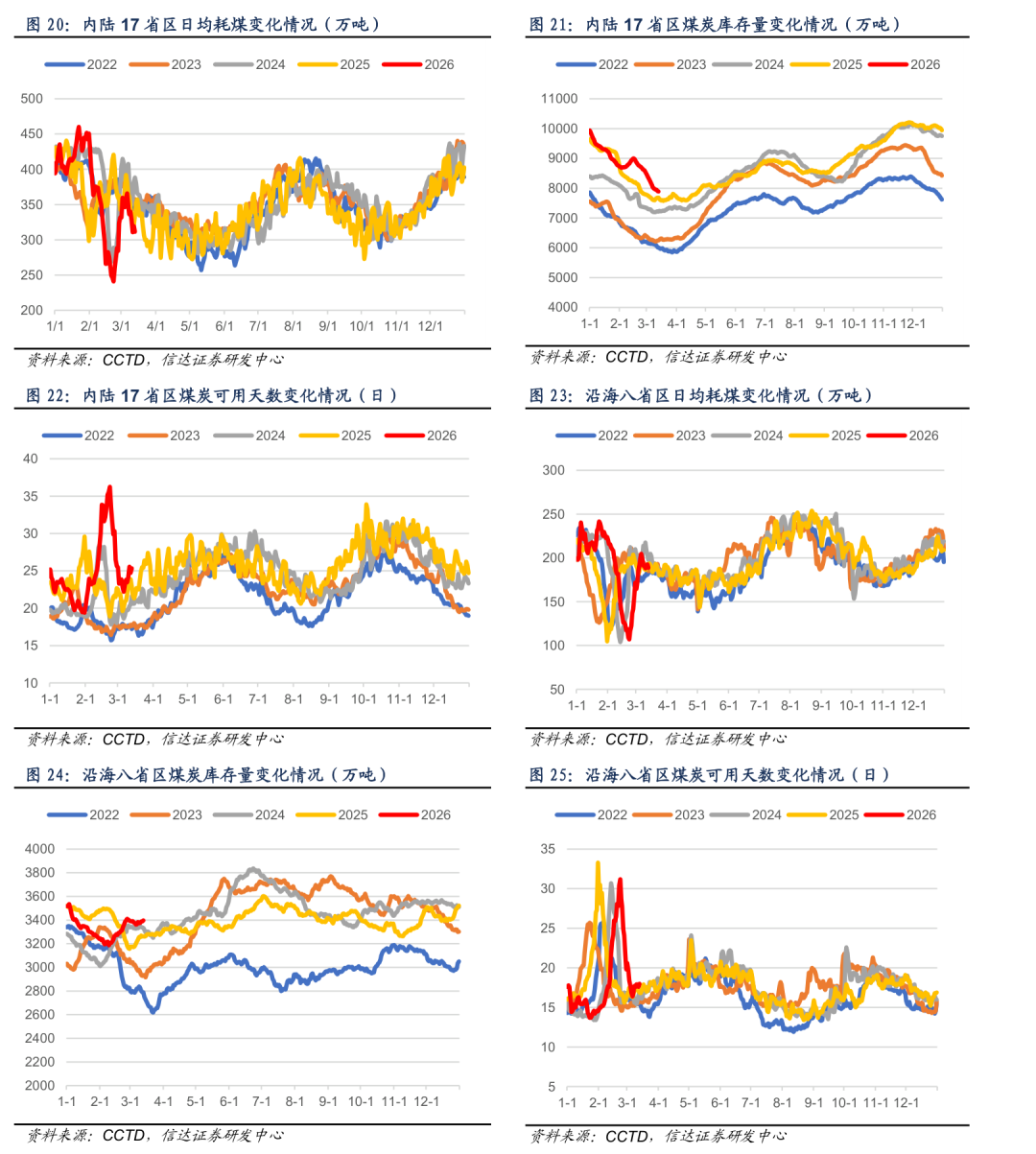

2. 进口煤价差

截至3月13日,5000大卡动力煤国内外价差27.4元/吨,周环比上涨22.6元/吨;4000大卡动力煤国内外价差39.5元/吨,周环比上涨19.9元/吨。

3. 煤电日耗及库存情况

内陆17省:截至3月12日,内陆十七省煤炭库存较上周下降223.70万吨,周环比下降2.76%;日耗较上周下降54.40万吨/日,周环比下降14.88%;可用天数较上周上升3.10天。

沿海8省:截至3月12日,沿海八省煤炭库存较上周上升35.90万吨,周环比增加1.07%;日耗较上周下降16.00万吨/日,周环比下降7.82%;可用天数较上周下降0.50天。

4. 下游冶金需求

截至3月13日,Myspic综合钢价指数122.3点,周环比上涨1.48点。

截至3月13日,唐山产一级冶金焦价格1715.0元/吨,周环比持平。

高炉开工率:截至3月13日,全国高炉开工率78.3%,周环比增加0.63百分点。

吨焦利润:截至3月13日,独立焦化企业吨焦平均利润为-3元/吨,周环比下降20.0元/吨。

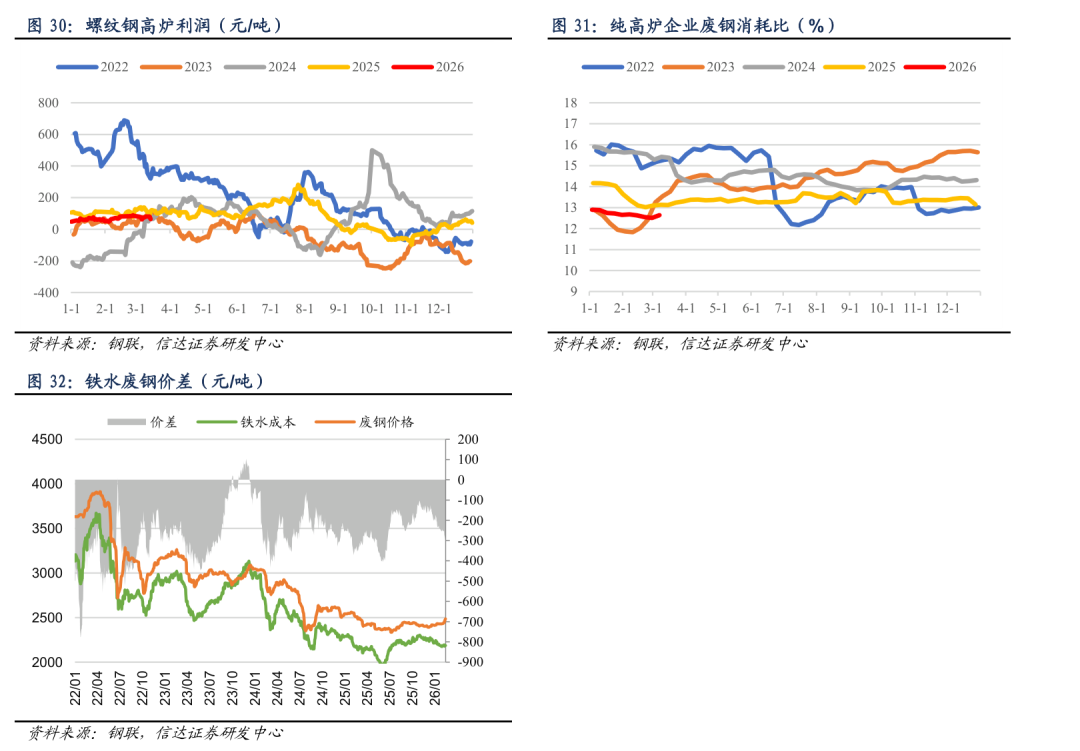

高炉吨钢利润:截至3月13日,螺纹钢高炉吨钢利润为64元/吨,周环比下降8.0元/吨。

电炉吨钢利润:截至4月18日,螺纹钢电炉吨钢利润为-357.04元/吨,周环比下降32.5元/吨。

铁废价差:截至3月12日,铁水废钢价差为-268.6元/吨,周环比增加3.7元/吨。

高炉废钢消耗比:截至3月6日,纯高炉企业废钢消耗比为12.64%,周环比增加0.1个百分点。

5. 下游化工和建材需求

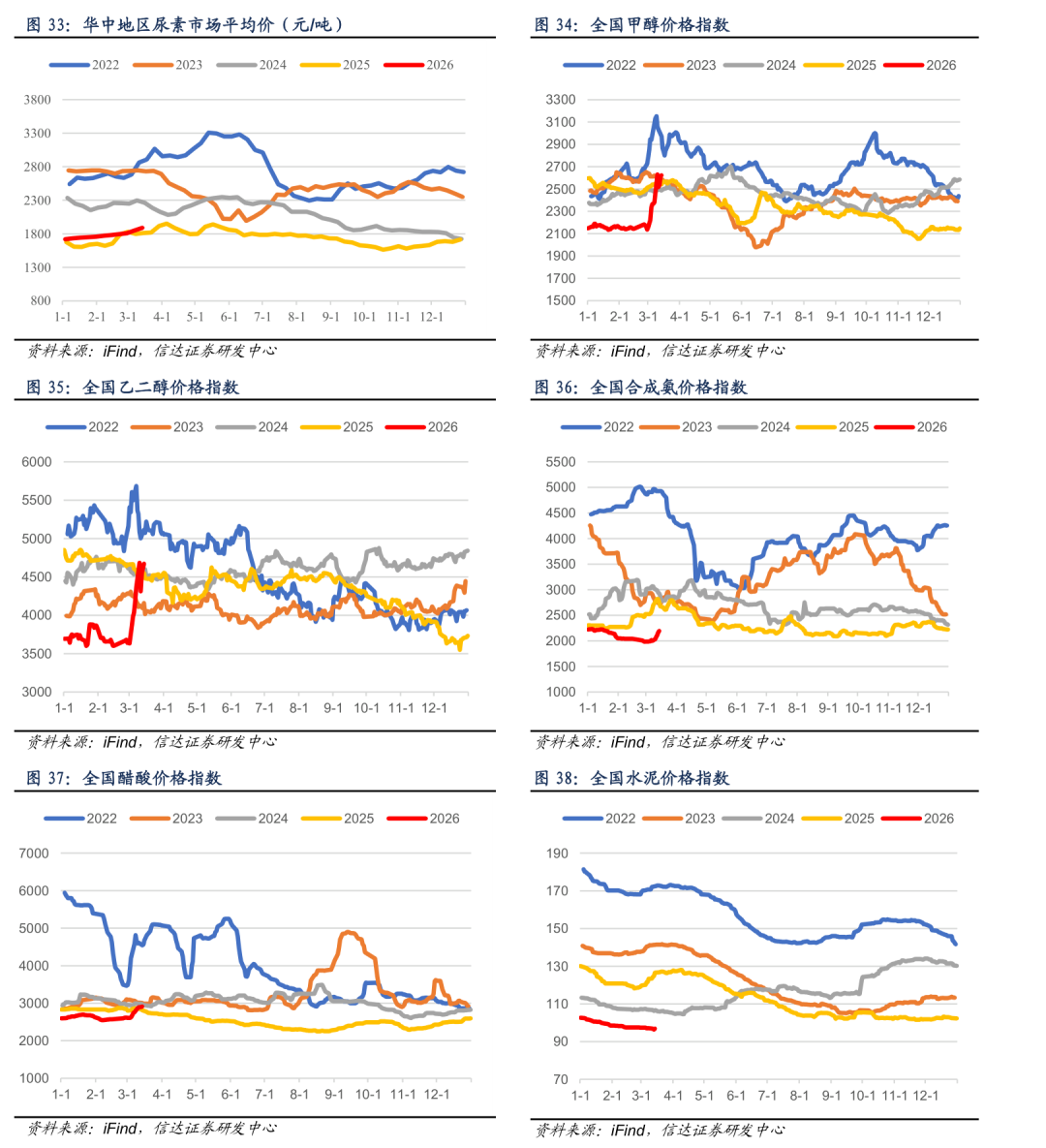

截至3月13日,湖北地区尿素(小颗粒)市场价(平均价)1890.0元/吨,周环比上涨38.0元/吨;广东地区尿素(小颗粒)市场价(平均价)1978.0元/吨,周环比上涨40.0元/吨;东北地区尿素(小颗粒)市场价(平均价)1840.0元/吨,周环比上涨4.0元/吨。

截至3月13日,全国甲醇价格指数较上周同期上涨243点至2624点。

截至3月13日,全国乙二醇价格指数较上周同期上涨309点至4673点。

截至3月13日,全国醋酸价格指数较上周同期上涨153点至2913点。

截至3月13日,全国合成氨价格指数较上周同期上涨193点至2194点。

截至3月13日,全国水泥价格指数较上周同期下跌0.26点至96.8点。

水泥开工率:截至3月13日,水泥熟料产能利用率为45.6%,周环比上涨5.7百分点。

浮法玻璃开工率:截至3月13日,浮法玻璃开工率为71.1%,周环比上涨0.2百分点。

化工周度耗煤:截至3月13日,化工周度耗煤较上周下降7.72万吨/日,周环比下降1.01%。

✦

五、煤炭库存情况

✦

1. 动力煤库存

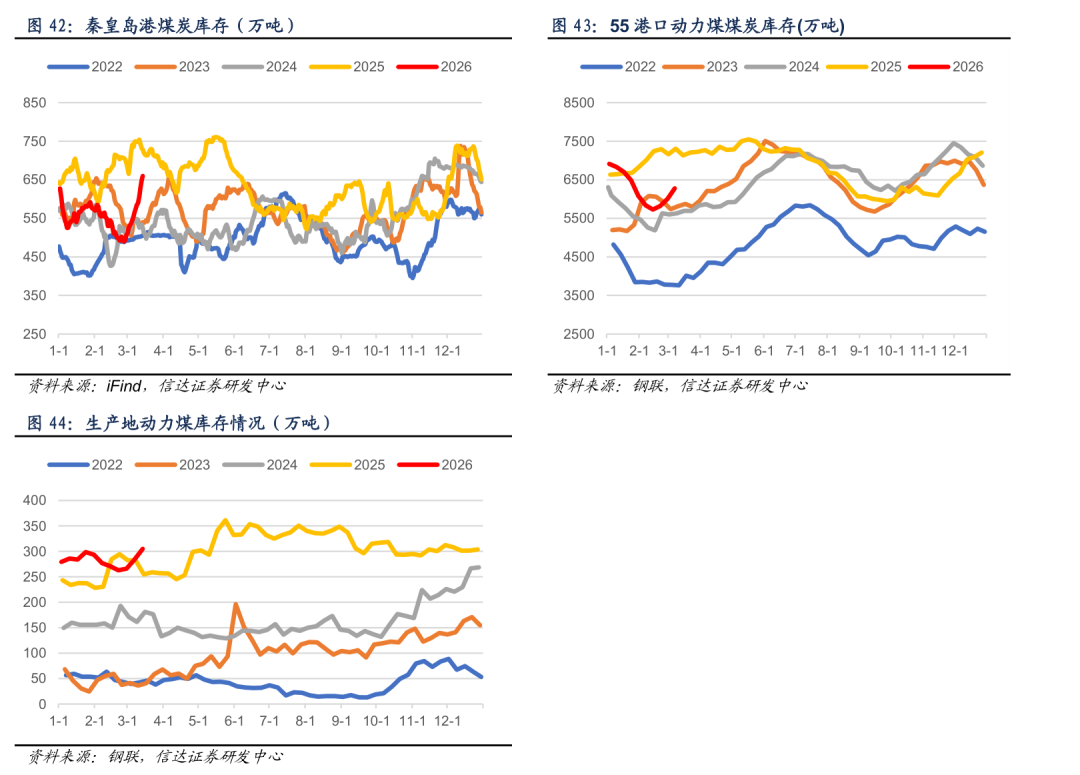

秦港库存:截至3月13日,秦皇岛港煤炭库存较上周同期增加93.0万吨至660.0万吨。

55港动力煤库存:截至3月6日,55个港口动力煤库存较上周同期增加273.8万吨至6281.0万吨。

产地库存:截至3月13日,462家样本矿山动力煤库存305.1万吨,周环比上涨20.7万吨。

2. 炼焦煤库存

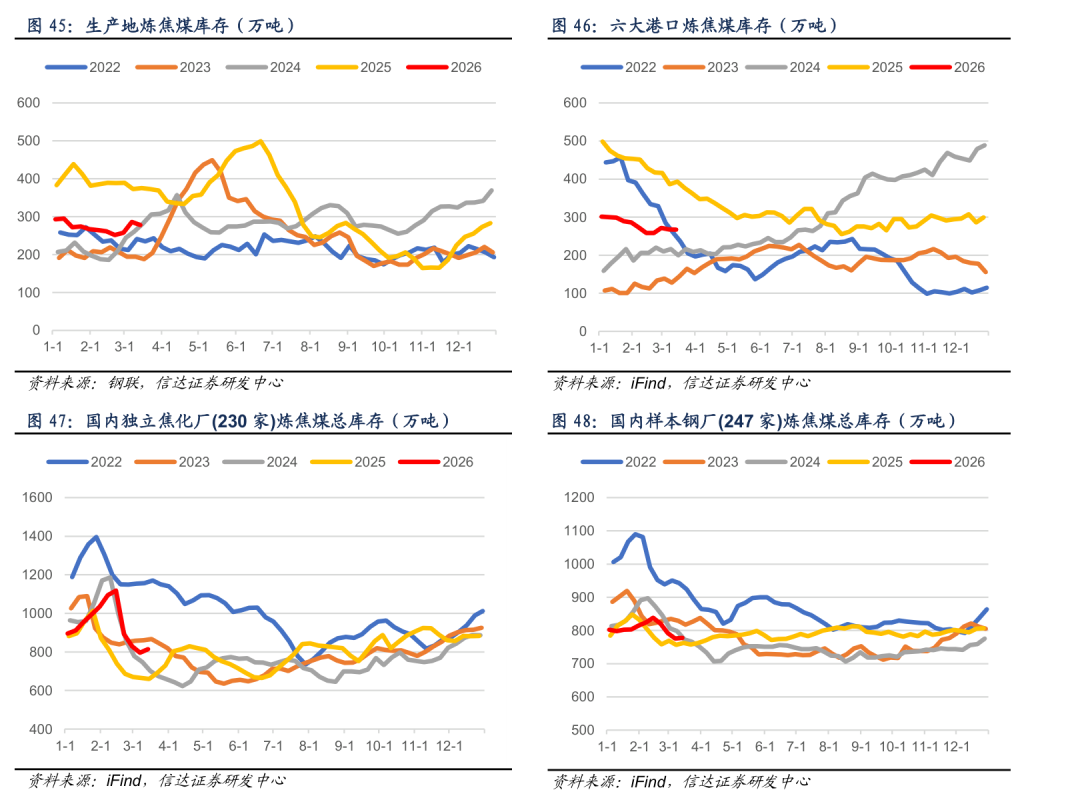

产地库存:截至3月13日,生产地炼焦煤库存较上周下降8.6万吨至277.7万吨,周环比下降3.00%。

港口库存:截至3月13日,六大港口炼焦煤库存较上周下降0.1万吨至267.6万吨,周环比下降0.06%。

焦企库存:截至3月13日,国内独立焦化厂(230家)炼焦煤总库存较上周增加18.8万吨至814.9万吨,周环比增加2.36%。

钢厂库存:截至3月13日,国内样本钢厂(247家)炼焦煤总库存较上周增加2.0万吨至777.6万吨,周环比增加0.26%。

3. 焦炭库存

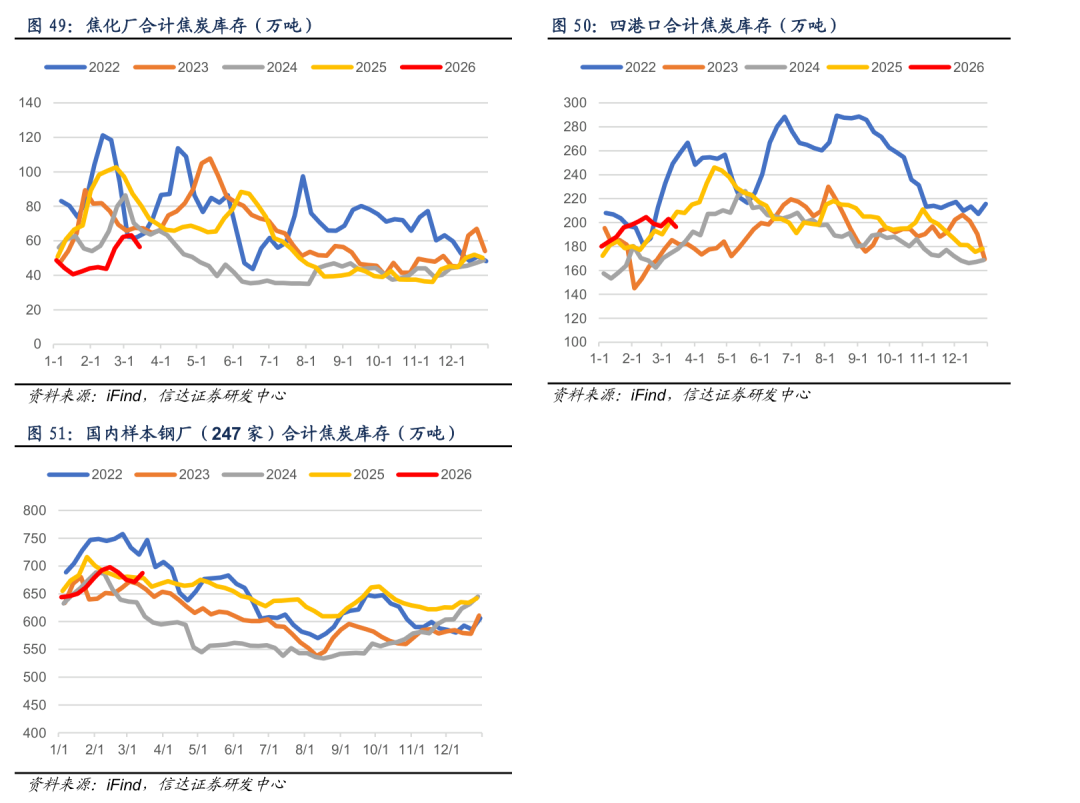

焦企库存:截至3月13日,焦化厂合计焦炭库存较上周下降6.8万吨至56.4万吨,周环比下降10.71%。

港口库存:截至3月13日,四港口合计焦炭库存较上周下降6.7万吨至196.4万吨,周环比下降3.31%。

钢厂库存:截至3月13日,国内样本钢厂(247家)合计焦炭库存较上周上涨16.29万吨至687.55万吨。

✦

六、煤炭运输情况

✦

1. 国际和国内煤炭运输情况

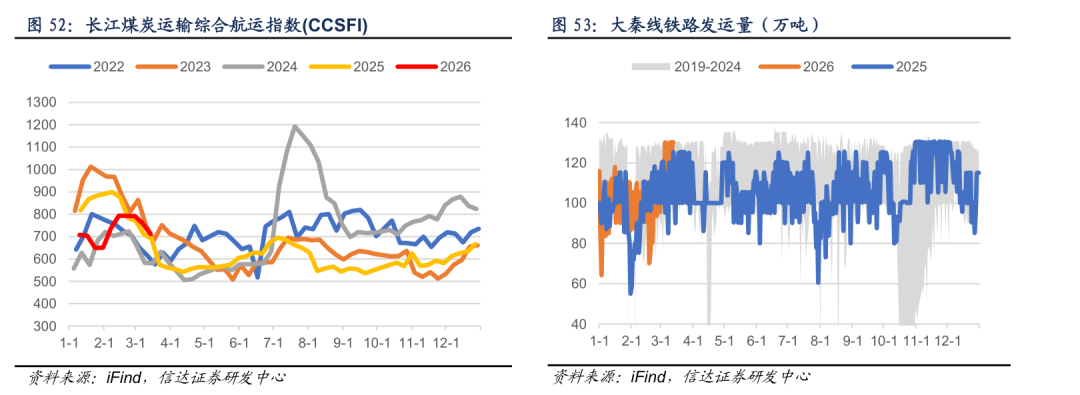

截至3月13日,中国长江煤炭运输综合运价指数(CCSFI)为712点,周环比下跌46.5点。

截至3月12日,本周大秦线煤炭周度日均发运量130.2万吨,上周周度日均发运量128.2万吨,周环比上涨2.03万吨。

2. 环渤海四大港口货船比情况

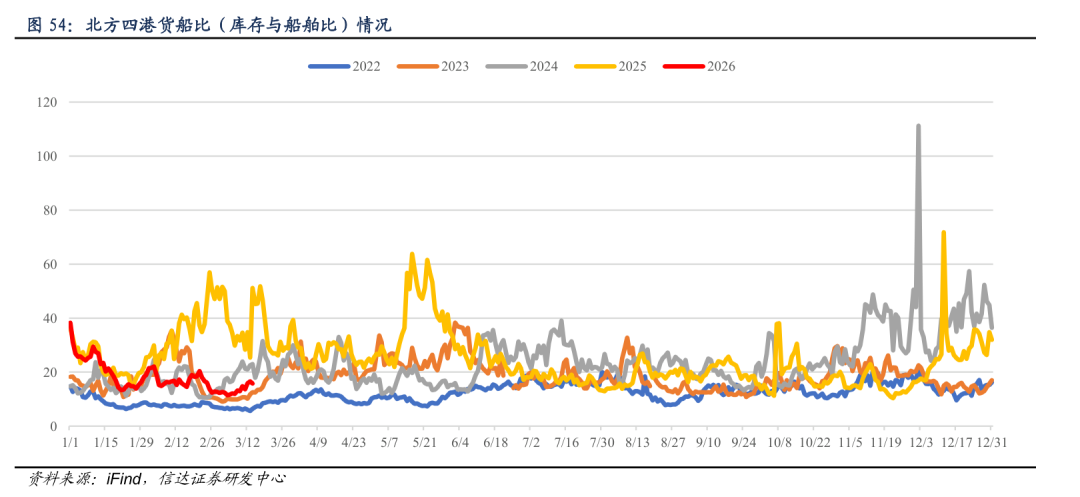

截至3月13日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的库存为1510.0万吨(周环比增加79.80万吨),锚地船舶数为55艘(周环比下降11艘),货船比(库存与船舶比)为27.5,周环比增加5.78。

✦

七、天气情况

✦

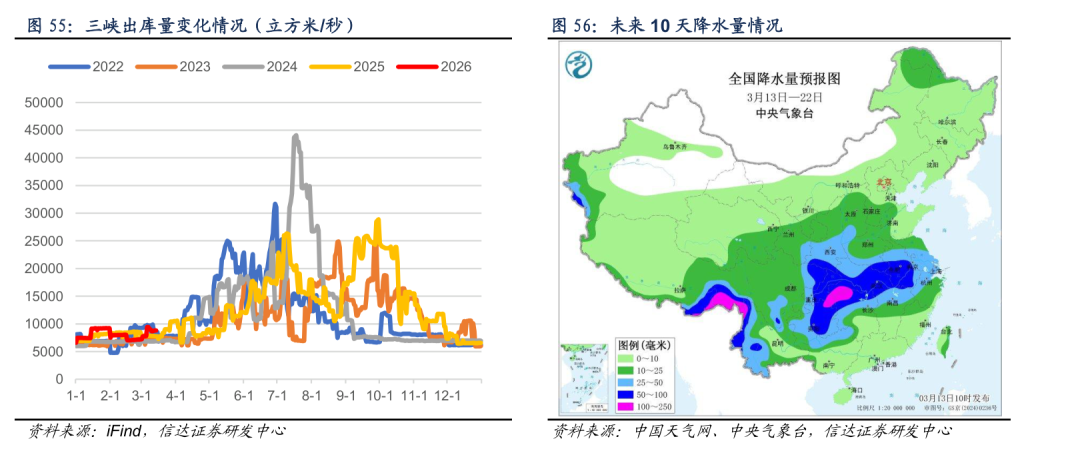

截至3月13日,三峡出库流量为8800立方米/秒,周环比下降2.22%。

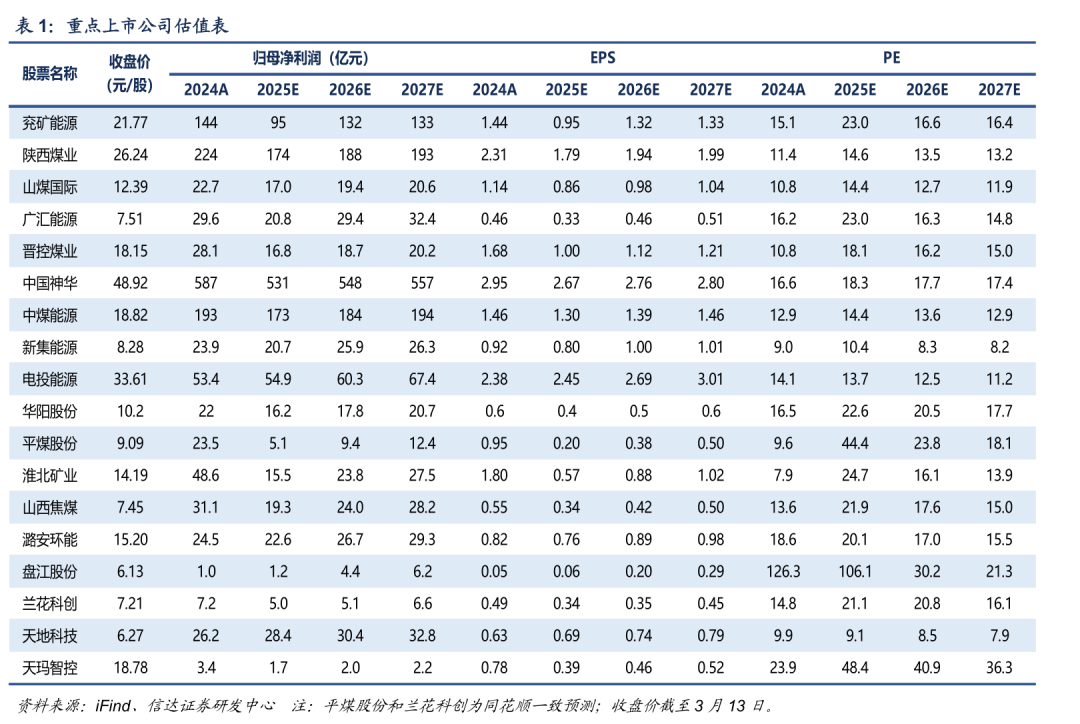

未来10天(3月13-22日),西北地区东部、华北地区西部和南部、黄淮西部以及黑龙江北部等地累计降水量有8~20毫米,局地超过50毫米;西南地区东部、江汉、江淮、江南北部及西藏东南部等地大部地区累计降水量有40~70毫米,局地超过100毫米;上述地区降水量较常年同期偏多4~8成,局地偏多1倍以上,我国其余大部降水偏少。

高影响天气与关注:较强冷空气继续影响长江以北地区受较强冷空气影响,西南地区东部及黄淮以北大部地区气温将下降4~8℃,西北地区东部、内蒙古中东部、黑龙江中西部等地降温10~14℃,局地降温16℃以上,上述部分区域并伴有4~6级风,阵风7~8级。

长期天气展望:未来11-14天(3月23-26日),江汉、江淮、江南及贵州东部等地累计降水量有15~40毫米,较常年同期偏多,其余大部降水偏少;新疆北部、西藏东南部、云南等地平均气温较常年同期偏低1~2℃,全国其余大部气温偏高1~3℃。

✦

八、上市公司估值表及重点公告

✦

1. 上市公司估值表

2. 本周重点公告

郑州煤电:郑州煤电股份有限公司关于控股股东部分股份质押及解除质押的公告。郑州煤电股份有限公司(以下简称公司)于2026年3月6日接到公司控股股东郑州煤炭工业(集团)有限责任公司(以下简称郑煤集团)通知,获悉其将原质押给上海浦东发展银行股份有限公司郑州分行(以下简称浦发银行)的120,000,000股公司股份办理了质押及解除质押登记手续。

云维股份:云维股份关于重大资产重组进展的公告。云南云维股份有限公司(以下简称“公司”或“云维股份”)拟通过发行股份及支付现金的方式购买云南省电力投资有限公司(以下简称“云南电投”)、云南小龙潭矿务局有限责任公司(以下简称“小龙潭矿务局”)、云南合和(集团)股份有限公司合计持有的云南能投红河发电有限公司(以下简称“标的公司”)100%股权(以下简称“本次交易”)。本次交易的交易对方云南电投、小龙潭矿务局为公司控股股东控制的其他企业,根据《上市规则》等相关规定,云南电投、小龙潭矿务局构成上市公司的关联方,因此,本次交易构成关联交易。此外,本次交易预计构成《上市公司重大资产重组管理办法》规定的重大资产重组,本次交易不会导致公司实际控制人变更。

陕西煤业:陕西煤业股份有限公司2025年度业绩快报公告。2025年公司原煤产量1.75亿吨,同比增长2.58%;煤炭销量2.52亿吨,同比减少2.62%;2025年公司总发电量418.45亿千瓦时,同比增长11.25%;总售电量392.92亿千瓦时,同比增长11.86%;营业收入1,581.89亿元,同比减少14.10%;利润总额322.83亿元,同比减少26.36%;实现归属于上市公司股东的净利润165.48亿元,同比减少25.99%。2025年末公司归属于上市公司普通股股东的所有者权益967.52亿元,比期初增长6.81%;归属于上市公司普通股股东的每股净资产9.98元/股,比期初增长6.81%。

平煤股份:平煤股份关于控股股东及其一致行动人之间无偿划转股票完成过户登记的公告。平顶山天安煤业股份有限公司(以下简称“公司”)控股股东中国平煤神马控股集团有限公司(以下简称“中国平煤神马集团”)的一致行动人中国平煤神马集团平顶山朝川矿拟将其持有的本公司2,070,202股股票无偿划转给控股股东中国平煤神马集团,中国平煤神马集团平顶山朝川矿不再持有本公司股份。具体内容详见公司于2025年11月11日在上海证券交易所网站披露的《平顶山天安煤业股份有限公司关于控股股东及其一致行动人之间拟无偿划转股票的提示性公告》(公告编号:2025-086)。

中国神华:中国神华关于发行股份及支付现金购买资产并募集配套资金暨关联交易之标的资产过户完成的公告。中国神华能源股份有限公司(“公司”)拟发行A股股份及支付现金购买控股股东国家能源投资集团有限责任公司持有的国能国源电力(北京)有限公司(原名为国家能源集团国源电力有限公司)100%股权、国家能源集团新疆能源化工有限公司100%股权、中国神华煤制油化工有限公司100%股权、国家能源集团乌海能源有限责任公司100%股权、内蒙古平庄煤业(集团)有限责任公司100%股权、国家能源集团陕西神延煤炭有限责任公司41%股权、山西省晋神能源有限公司49%股权、国能(包头)矿业有限公司(原名为国家能源集团包头矿业有限责任公司)100%股权、国能神华航运(北京)有限公司(原名为国家能源集团航运有限公司)100%股权、神华煤炭运销有限公司100%股权、国家能源集团港口有限公司100%股权,以支付现金的方式购买国家能源集团西部能源投资有限公司持有的国电建投内蒙古能源有限公司100%股权,并于A股募集配套资金(“本次交易”)。截至本公告日,本次交易所涉12家标的公司的相关股权已全部过户登记至公司名下,本次交易涉及的标的资产过户手续已办理完毕。

✦

九、本周行业重要资讯

✦

1. 22家矿山被移出国家级绿色矿山名录。近日,自然资源部发布公告,根据相关管理规定,决定将山西朔州王坪煤电集团有限责任公司等22家矿山,移出国家级绿色矿山名录。此次移出涉及多个省份、多类矿种,背后均存在明确违规或异常情形,值得行业重点关注。(资料来源:https://www.cctd.com.cn/show-176-254308-1.html)

2. 内蒙古:“十五五”期间在产煤矿产能稳定在13亿吨/年左右。近日,内蒙古自治区人民政府印发《内蒙古自治区国民经济和社会发展第十五个五年规划纲要》(以下简称“纲要”),其中提出,要大力发展现代能源经济,建设国家重要能源和战略资源基地。“十五五”期间,在产煤矿产能稳定在13亿吨/年左右。(资料来源:https://www.cctd.com.cn/show-176-254258-1.html)

✦

十、风险因素

✦

重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

本文源自报告:《地缘扰动持续,煤化资产重估持续深化》

报告发布时间:2026年3月15日

发布报告机构:信达证券研究开发中心

报告作者:

高 升 S1500524100002

李 睿 S1500525040002

刘 波 S1500525070001