风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

最近第三代半导体、碳化硅风口正盛,3月10日第三代半导体指数大涨3.37%,市场一片火热,但有一家企业却异常低调——露笑科技,财报里藏着太多反常,财官带你一探究竟。$露笑科技(002617)

疑点初现:看似平淡的业绩,藏着反常信号

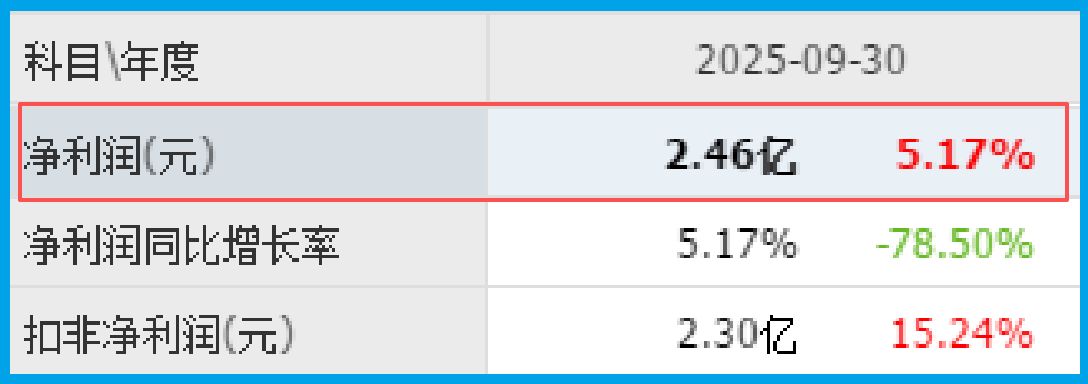

财官拿到这份2025年三季度财报,第一眼就觉得不对劲。表面看,2.46亿的业绩,同比增长5.17%,不算亮眼但也稳妥,可结合其他数据,破绽就出来了。

大家都知道,今年碳化硅产业催化不断,露笑甚至传出制备出12英寸碳化硅单晶样品的消息,可业绩增速却只有5.17%,这和行业热度完全不匹配,反常必有妖。

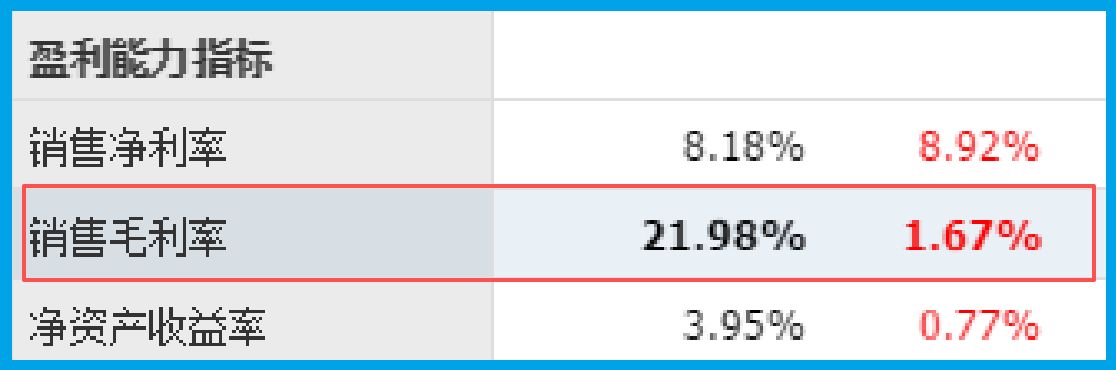

更奇怪的是销售毛利率,21.98%,同比增长1.67%,在原材料波动、行业竞争加剧的背景下,毛利率能逆势上涨,要么是成本控制到位,要么是有隐藏的盈利点。

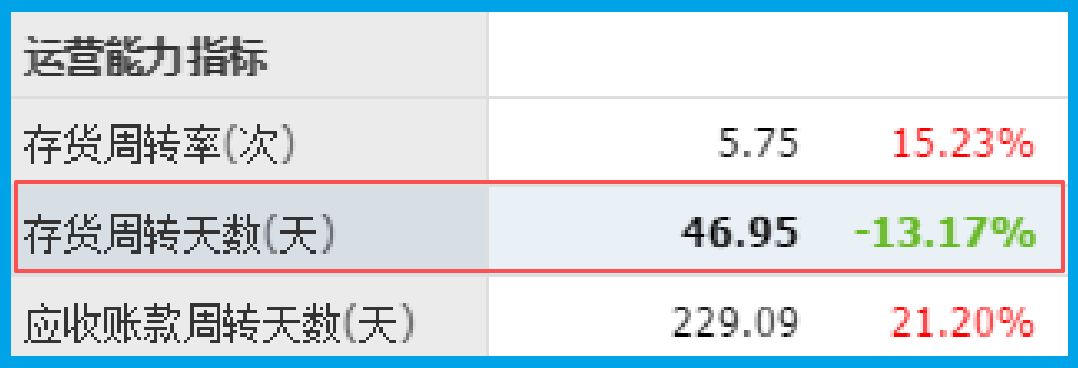

财官顺着线索往下查,发现更诡异的地方:销售周期仅47天,同比加快17%,要知道碳化硅衬底片生产工艺复杂,周期通常不短,这么快的周转速度,到底怎么做到的?

线索追踪:现金数据破局,还原真实经营状况

查财报,现金数据永远是最诚实的证人。财官发现,这家企业销售商品收到的现金总额达22.56亿,同比增长32.10%,这个增速远超业绩增速,反差感拉满。

一般来说,业绩增速和现金增速不会差距太大,要么是回款能力极强,要么是有提前收款的情况。

结合销售周期缩短,财官大胆推测,其产品竞争力可能远超表面。

这里插一句,很多人看财报只看利润,却忽略现金数据,要知道,利润可以修饰,但现金不会说谎,这也是财官一直强调的财报查案核心:抓现金,找真相。

再看估值数据,市盈率(动态)53倍,市净率2.7倍,对比3月10日第三代半导体指数平均市盈率58.98倍、市净率3.76倍,明显低于行业平均,这又是一个疑点。

深度解密:行业逻辑——碳化硅的持久战,隐形玩家的布局

要解开这些疑点,先搞懂行业逻辑。碳化硅是第三代化合物半导体材料,高禁带宽度、高电导率、高热导率的优势,让它成为未来芯片的核心基础材料,前景广阔。

但行业现状是,碳化硅产业仍处于持久战,工艺改进和成本控制是关键,短期谈替代硅材料还为时过早,目前6英寸衬底片是主流,8英寸、12英寸仍在推进中。

这家企业的碳化硅业务,主打6英寸导电型碳化硅衬底片,目前已安装280台长晶炉,项目正常推进,这正是它在行业中的核心布局,也是低调布局的关键底气。

当下新能源汽车、光伏是碳化硅的核心应用领域,尤其是800V高压架构车型,碳化硅几乎是标配,这也为其业务增长提供了广阔空间,只是它从不刻意张扬。

商业模式:多元布局,对冲风险的隐形逻辑

很多人疑惑,为什么这家企业同时做登高机、光伏发电、漆包线和碳化硅?

其实这正是它的商业模式精髓——多元布局,对冲行业周期风险,稳步推进核心业务。

登高机业务是其重要增长引擎,近年来实现快速增长,能为企业提供稳定现金流;

漆包线业务是传统优势业务,保障基本盘;光伏发电业务贴合新能源趋势,形成协同。

而碳化硅业务,是它的长期布局,属于“潜伏”状态,目前虽未完全释放产能,但280台长晶炉的投入,已经彰显了其在第三代半导体领域的决心,属于厚积薄发型。

这种“传统业务保基本盘、新兴业务谋未来”的模式,既能抵御单一行业波动的风险,又能在碳化硅风口到来时,快速抓住机遇,这也是其现金数据亮眼的核心原因。

估值分析:低于行业平均,是低估还是另有隐情?

回到估值疑点,53倍的动态市盈率、2.7倍的市净率,低于当前第三代半导体指数的平均水平,到底是被低估,还是有未被披露的风险?财官结合数据逐一拆解。

从盈利角度看,2.46亿的三季度业绩、21.98%的毛利率,虽不算顶尖,但整体稳健,且毛利率同比提升,说明盈利质量在改善,不存在盈利恶化的问题。

从业务布局看,碳化硅项目稳步推进,登高机业务持续增长,多元业务协同发力,未来增长潜力可期,当前估值低于行业平均,更多是因为其低调,未被市场充分认知。

对比行业内其他企业,其市净率仅2.7倍,远低于指数3.76倍的平均水平,结合其现金充裕、周转加快的特点,估值存在一定的修复空间,而非隐藏风险。

真相大白:隐形“扫地僧”的生存逻辑

查到这里,所有疑点都有了答案。这家企业不是业绩平庸,而是刻意低调,是碳化硅领域的隐形“扫地僧”,不炒作概念,只默默布局,用数据说话。

销售周期缩短、现金增速远超业绩增速,说明其产品回款能力强、市场认可度高;

毛利率逆势上涨,体现了其成本控制能力和产品竞争力;估值低于行业,是因为低调未被关注。

香港中央结算有限公司的重仓入驻,也从侧面印证了其价值,作为专业机构,必然看到了其多元布局和碳化硅业务的长期潜力,这也是最有力的“证人”。

财官点评:低调布局者,更具长期价值

最后财官给大家总结一句,在当前第三代半导体炒作热度较高的市场环境下,这家企业的低调反而显得难能可贵,它没有跟风炒作,而是扎实推进业务、积累实力。

其多元商业模式,既保障了短期的稳健经营,又锁定了长期的增长潜力;

碳化硅业务的布局,踩中了行业发展趋势,280台长晶炉的投入,为未来发展奠定了基础。

不同于市面上跟风吹捧的企业,它用扎实的财报数据、稳健的业务布局,诠释了“隐形龙头”的内涵,低估值+强现金流+高潜力,这才是值得关注的核心价值。

对普通投资者而言,看懂这样的财报,才能避开炒作陷阱,找到真正有价值的企业,这也是财官一直坚持拆解财报的意义——不被表面热度迷惑,直击商业本质。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。