最近一个月,围绕AI的讨论可以说是冰火两重天,先是“末日论”的恐慌和“硬资产”的崛起,后又见识到了AI直接参与到军事中。以往的AI投资脉络,似乎正在面临前所未有的考验,要怎样去理解这些变化呢?

01.情绪演变——从AI末日论到HALO崛起,再到AI参与实战

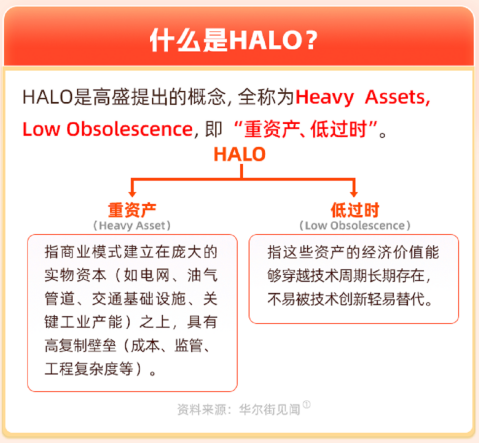

我们先来简单捋捋最近的情绪演变脉络,2月底,美国一家研究机构发布了一份名为《2028年全球智能危机》的报告,虚构了AI在2028年导致大规模失业、消费崩溃、金融体系崩盘的场景。报告一出,欧美科技股应声下跌,引发了一场关于“AI末日论”的恐慌。几乎同一时间,HALO浪潮正在席卷华尔街,它是“重资产、低淘汰率”(HeavyAssets,LowObsolescence)的缩写,还被摩根士丹利和高盛写进投资报告,它有个很简单的检验标准:“你能不能在输入框里打几个字,就把这家公司的产品做出来?如果不能,这就是HALO股。”资金开始从轻资产的科技股,涌向那些“看得见、摸得着、推不倒”的硬资产。

而就在市场争论AI是“颠覆者”还是“被颠覆者”时,最新局势表明,AI大模型已经直接参与到军事行动中,甚至成为指挥决策的“超级参谋”。AI不再是单纯的“生产力工具”,它已经成为国家竞争中的核心战略资源。这也让市场对AI的认知,从“轻资产叙事”拉回到了“硬核价值”的现实!

02.硬资产提前启动——AI核心逻辑真的变了吗?

这样看,是不是AI叙事的逻辑在经历左右摇摆呢?我们再深入一层,回看这轮硬资产的上涨,其实是明显早于HALO这个概念被提出来的时间的。今年开年到2月底,标普500的能源板块涨幅超过23%,再看A股的业绩快报,有色金属领域,北方稀土预计去年归母净利润同比增长116%至134%;电力设备领域,思源电气2025年归母净利润同比增长54%。还有国防军工领域,中无人机因产品交付量显著增长,营收同比激增340%。这些利好,是实实在在的业绩支撑,而非单纯的概念炒作。

这是否意味着AI的核心逻辑变了呢?换个视角,不如理解为这个阶段市场的审美变了,毕竟AI的尽头是算力,算力的尽头是电力、是铜、是电网设备。没有这些看得见摸得着的“硬资产”,AI再聪明也跑不起来。

03.回归行情——AI各领域处在不同发展阶段

那是否意味着AI方向的“轻资产”们,已经不具备布局价值了呢?这里有个关键问题:AI的发展涉及多行业多领域,它们处在完全不同的发展阶段,自然行情的演绎特点也会不同。

第一个阶段:算力基础设施,已经进入“业绩兑现期”。

全球智算集群建设持续提速。数据显示,目前我国万卡智算集群已达42个,智算规模达1590EFLOPS。算力芯片、光模块、服务器、液冷等环节,订单能见度高,业绩确定性最强。这是AI产业链的“压舱石”。

第二个阶段:AI软件与应用,正处于“场景卡位战”。

2026年春节全行业AI应用流量大战,标志着互联网生态进入AI主导的第三阶段。AI超级入口的竞争,不只是基础模型能力的竞争,更是对用户场景、消费生态覆盖能力的综合角逐。具备全域生态能力的头部平台,将享受渗透率提升与估值重塑的双击。(资料来源:中泰证券)

第三个阶段:端侧AI与智能硬件,正迎来“规模化元年”。

2025年是端侧AI终端规模化落地的元年——AI手机、AIPC、AI眼镜等新品密集亮相。IDC数据显示,2025年全球人形机器人出货量接近1.8万台,同比增长约508%。这是从0到1的突破期,弹性大,但波动也大。(数据来源:中国电子信息产业发展研究院发布《全球人工智能产业趋势洞察》)

第四个阶段:具身智能,还在“从实验室走向产业化”的早期。

机器人、智能驾驶等“物理AI”,技术仍在快速迭代,商业化路径还在探索。这是未来的星辰大海,但对普通投资者来说,也是最难把握的阶段。

所以,AI的投资逻辑不是“变不变”的问题,而是“分化”的问题。不同环节处在不同阶段,对应着不同的投资策略——有的看业绩,有的看场景,有的看突破,有的看耐心。而对于多数人的投资来说,最好的策略往往是“少折腾、不追高、分批布局”,硬资产和轻资产都有各自的逻辑和布局价值,可以考虑通过不同方向的ETF来组合投资,用时间换空间,用配置代替博弈。

以上产品费率请详见法律文件。数据来源:iFinD,截至2026年2月10日,机器人ETF最新规模258.18亿,游戏ETF最新规模140.05亿元,人工智能AIETF最新108.74亿元,创业板软件ETF华夏最新规模5.44亿,创业板人工智能ETF华夏最新规模18.21亿,科创人工智能ETF华夏最新规模26.46亿,大数据ETF华夏最新规模3.71亿,云计算ETF华夏最新规模5.96亿元,芯片ETF最新规模275.58,通信ETF华夏最新规模79.01亿,科创半导体ETF最新规模81.97亿,半导体设备ETF华夏最新规模27.58亿,电网设备ETF最新规模174.35亿元,光伏ETF华夏最新规模14.4亿元。规模不代表业绩水平,规模数据为时点数据,不具备长期参考价值。

$游戏ETF(159869)$$实丰文化(002862)$巨人网络(002558)

被动产品风险提示:1.以上被动管理基金产品均为股票基金,其预期风险和收益高于混合、债券与货币市场基金。具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.可能面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。3.部分基金主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一股投资风险之外,本基金还面临香港市场风险等境外证券市场投资所面临的特别投资风险,包括港股市场股价波动较大的风险、汇率风险、法律和政治风险、会计制度风险、税务风险及投资工具的相关风险等。4.联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险、指数编制机构停止服务的风险、标的指数变更的风险、成份券停牌或违约的风险等特有风险。5.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。6.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。7.基金管理人提醒投资者基金投资的"买者自负"原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。8.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。9.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。10.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市须谨慎。