报告导读:

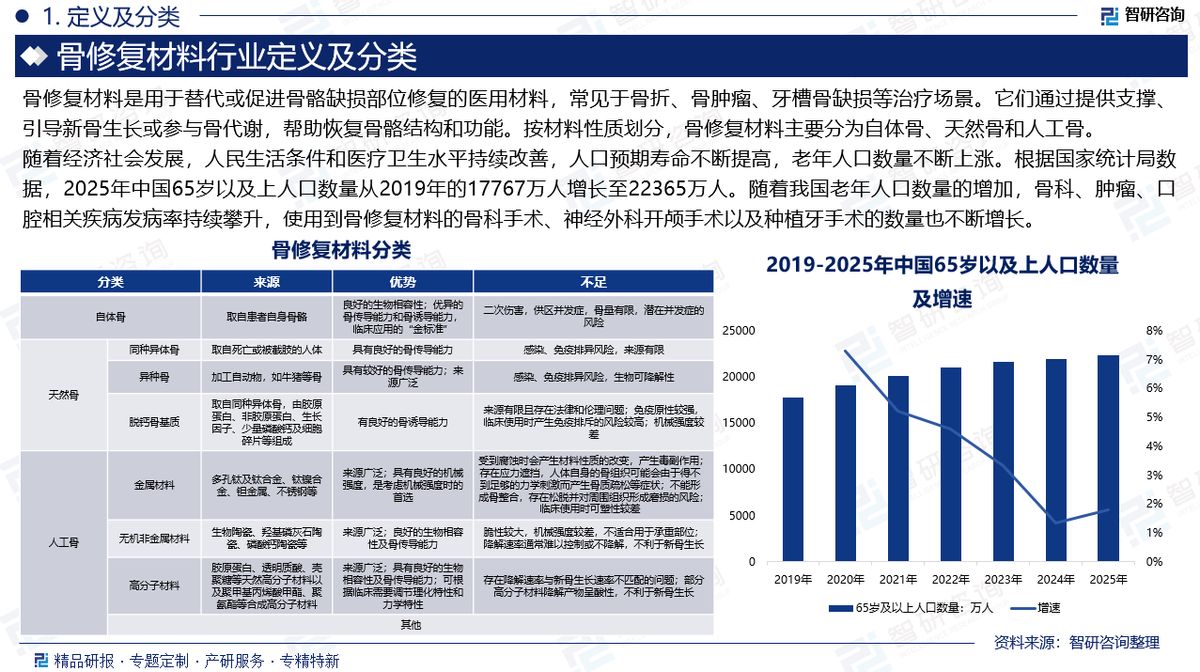

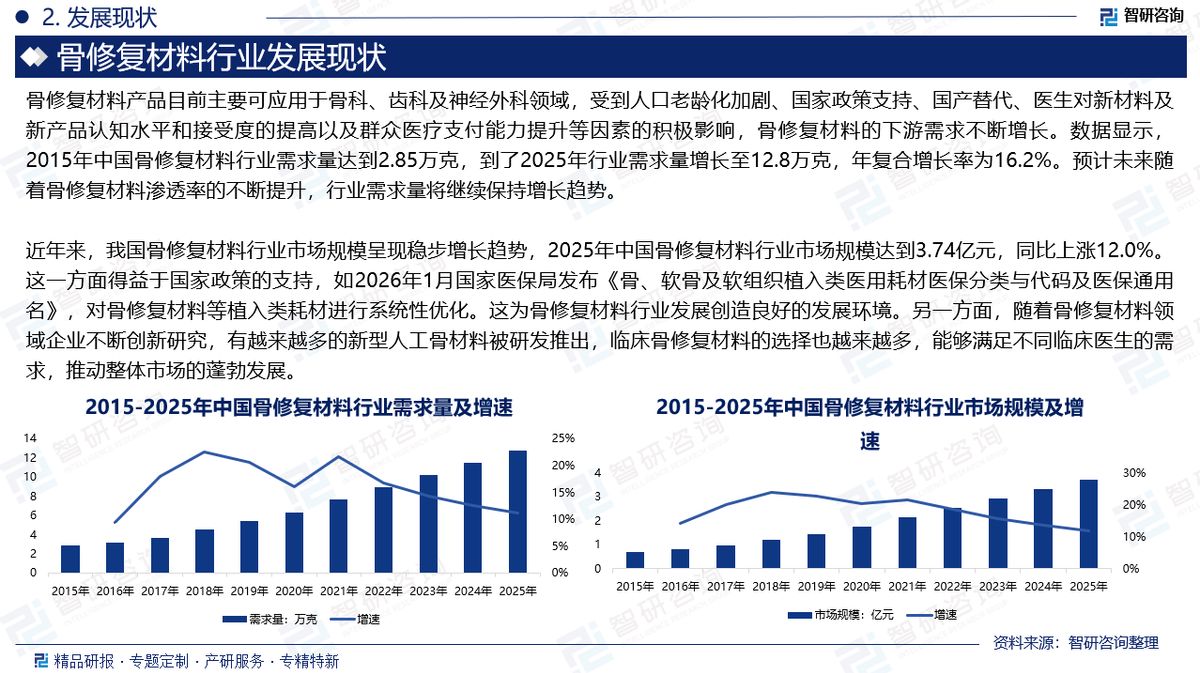

骨修复材料是用于替代或促进骨骼缺损部位修复的医用材料,常见于骨折、骨肿瘤、牙槽骨缺损等治疗场景。它们通过提供支撑、引导新骨生长或参与骨代谢,帮助恢复骨骼结构和功能。近年来,我国骨修复材料行业市场规模呈现稳步增长趋势,2025年中国骨修复材料行业市场规模达到3.74亿元,同比上涨12.0%。这一方面得益于国家政策的支持,如2026年1月国家医保局发布《骨、软骨及软组织植入类医用耗材医保分类与代码及医保通用名》,对骨修复材料等植入类耗材进行系统性优化。这为骨修复材料行业发展创造良好的发展环境。另一方面,随着骨修复材料领域企业不断创新研究,有越来越多的新型人工骨材料被研发推出,临床骨修复材料的选择也越来越多,能够满足不同临床医生的需求,推动整体市场的蓬勃发展。预计未来随着人口老龄化加剧、居民人均可支配收入提升和医保覆盖比例的提升,骨修复材料市场空间高速扩容。

基于此,依托智研咨询旗下骨修复材料行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国骨修复材料行业市场全景调查及投资策略研究报告》。本报告立足骨修复材料新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动骨修复材料行业发展。

观点抢先知:

相关概述:骨修复材料是用于替代或促进骨骼缺损部位修复的医用材料,常见于骨折、骨肿瘤、牙槽骨缺损等治疗场景。它们通过提供支撑、引导新骨生长或参与骨代谢,帮助恢复骨骼结构和功能。

发展背景:随着经济社会发展,人民生活条件和医疗卫生水平持续改善,人口预期寿命不断提高,老年人口数量不断上涨。根据国家统计局数据,2025年中国65岁以及上人口数量从2019年的17767万人增长至22365万人。随着我国老年人口数量的增加,骨科、肿瘤、口腔相关疾病发病率持续攀升,使用到骨修复材料的骨科手术、神经外科开颅手术以及种植牙手术的数量也不断增长。

产业链:从产业链来看,骨修复材料行业上游原材料包括医用监护材料、无机非金属材料、高分子材料等,这些原材料是骨修复材料制造的基础。中游是指骨修复材料的生产制造环节。下游是指流通应用环节,包括医疗器械销售企业和医疗机构等,这些机构将骨修复材料用于临床治疗和骨骼疾病的治疗。

市场规模:近年来,我国骨修复材料行业市场规模呈现稳步增长趋势,2025年中国骨修复材料行业市场规模达到3.74亿元,同比上涨12.0%。这一方面得益于国家政策的支持,如2026年1月国家医保局发布《骨、软骨及软组织植入类医用耗材医保分类与代码及医保通用名》,对骨修复材料等植入类耗材进行系统性优化。这为骨修复材料行业发展创造良好的发展环境。另一方面,随着骨修复材料领域企业不断创新研究,有越来越多的新型人工骨材料被研发推出,临床骨修复材料的选择也越来越多,能够满足不同临床医生的需求,推动整体市场的蓬勃发展。

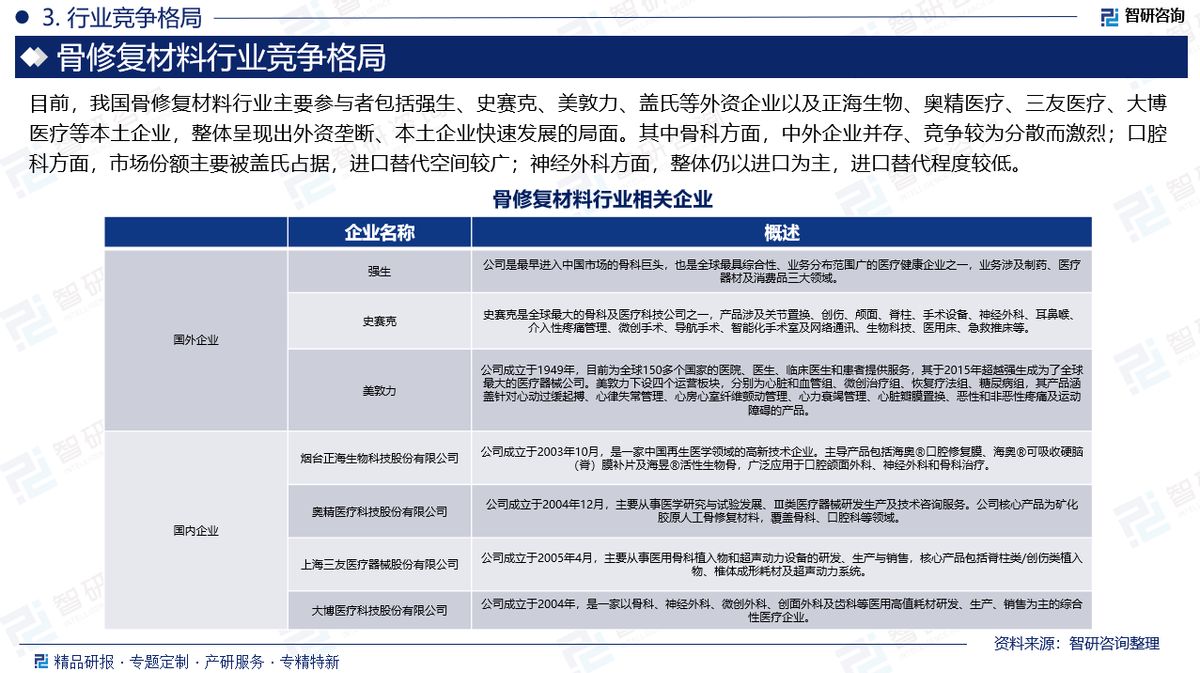

企业格局:目前,我国骨修复材料行业主要参与者包括强生、史赛克、美敦力、盖氏等外资企业以及正海生物、奥精医疗、三友医疗、大博医疗等本土企业,整体呈现出外资垄断、本土企业快速发展的局面。其中骨科方面,中外企业并存、竞争较为分散而激烈;口腔科方面,市场份额主要被盖氏占据,进口替代空间较广;神经外科方面,整体仍以进口为主,进口替代程度较低。

市场趋势:(1)随着居民人均可支配收入和医保覆盖比例的提升、医生对于人工骨材料认知的深入、人工骨技术的成熟化和多样化,人工骨临床应用将进一步提升。(2)国产替代向深水区推进,行业集中度提升。(3)临床需求升级推动产品结构持续优化,可降解材料成为骨修复材料行业发展主流方向,同时,行业摆脱低端同质化竞争,向高端领域突破。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国骨修复材料行业市场全景调查及投资策略研究报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。