3月2日,国内激光企业逸飞激光于官微披露,公司近期与与国内光伏行业某龙头企业达成重要合作,成功签署2㎡+级钙钛矿叠层激光加工设备批量订单。拿下该笔订单也意味着逸飞激光在钙钛矿光伏这一前沿技术领域的激光装备研发创新与产业化能力获得头部客户的高度认可,实现新业务拓展的重大突破。

此次逸飞激光与国内某光伏龙头企业达成的订单合作涉及钙钛矿叠层激光加工设备,但具体订单金额未作披露。相关消息显示,逸飞激光专注于精密激光加工智能装备与智慧物流装备与系统领域,主营产品广泛应用于新能源电池电芯、模组/PACK 制造以及电池回收/拆解领域,也覆盖了家电厨卫、装配式建筑及汽车零部件等行业。

同时,逸飞激光也是业内率先突破圆柱全极耳电池制造工艺技术难题,推出圆柱全极耳电芯装配段全工序设备和圆柱全极耳电芯自动装配线等系列装备的企业,技术水平和市场份额处于行业领先地位。近年来,逸飞激光进一步加大了对新兴产品和重点市场的拓展力度,推出固态电池、钠离子电池、电芯结构件、钙钛矿等多类新型装备。

回顾逸飞激光的钙钛矿光伏领域布局,并非一蹴而就。据公开信息显示,其早已将钙钛矿装备纳入新兴产品布局重点,依托自身在激光加工、智能装备研发方面的技术积累,逐步推出适配钙钛矿电池生产的相关装备。

在钙钛矿光伏领域,逸飞激光针对该领域MW级中试线、GW级量产线和科研实验设备的不同客户需求,推出钙钛矿P1/P2/P3/P4集成一体化设备及P1/P2/P3/P4自动化在线设备、激光透光设备(P5)、切割裂片一体设备(P6)、玻璃打孔系统(P7)及全柔性钙钛矿卷对卷激光划线系统(RTR)等钙钛矿领域全系列高端激光装备,全面覆盖激光划线、清边、切裂与封焊等关键环节,可定制从300mm×300mm-2400mm×1200mm各种幅面,搭载2/4/8/12/24不同数量激光头,适用不同客户应用场景和节拍。

此前2025年半年报曾披露,逸飞激光基于超快激光玻璃焊接技术的钙钛矿太阳能电 池封装技术及装备的在研项目截至公告披露日处于研发与测试阶段,该项目拟开发该装备,实现封装焊接玻璃尺寸最大可达2400mm*1200mm;气密性<10⁻⁹Pa•m³/s;剪切强度>20MPa;焊缝总宽度>2mm;焊缝透光度>90%。项目完成后,厘清跨间隙热质输运微观过程,实现钙钛矿太阳能电池超快激光直接封焊,提升组件耐候性与服役寿命,支撑高效柔性光伏系统产业化应用。

从行业背景来看,随着近年来光伏产业向高效化、低成本方向发展,钙钛矿电池凭借转换效率高、制备成本低、柔性可弯曲等优势,成为光伏领域的热门赛道,当前钙钛矿光伏技术正处于从实验室走向产业化的关键阶段,结合热度居高不下的商业航天对太空光伏的“畅想”,与之配套的生产装备市场也迎来全新的发展机遇。

逸飞激光敏锐捕捉行业趋势,将钙钛矿装备作为新兴业务的重要方向,持续加大研发投入,推动技术迭代与产品创新。此时,国内光伏龙头企业选择与逸飞激光合作,既看中了其激光加工技术的核心竞争力,也源于逸飞激光在钙钛矿装备领域的提前布局与技术沉淀。此次订单的落地,既是逸飞激光技术实力的体现,也是行业对其钙钛矿布局方向的肯定。

此次合作订单,对于业绩承压的逸飞激光而言,无疑具有重要的提振作用。结合公司前不久发布的2025年年度业绩快报可见,逸飞激光在2025年面临着行业竞争加剧、由盈转亏的压力,但同时也在通过新兴业务布局寻求突破。

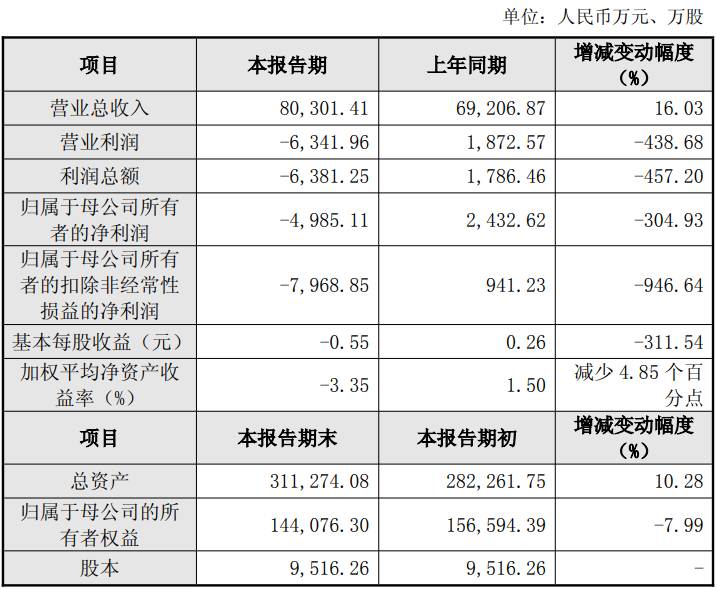

公告显示报告期内,公司实现营收约8.03亿元,同比增长16.03%;归母净利润-4985.11万元,同比下降304.93%;扣非净利润-7968.85万元,同比下降946.64%。

逸飞激光认为导致公司业绩由盈转亏的主要原因是:

(1)受行业下行周期内市场竞争加剧、部分产品价格下降等因素影响,公司锂电设备的毛利率有所下滑;

(2)公司基于谨慎性原则对各项资产进行了全面减值测试,经审慎评估,按照企业会计准则对应收款项计提信用减值损失、对存货计提存货跌价准备,本报告期减值准备计提金额预计较大幅度增加,导致本期净利润同比减少;

(3)2025年,公司平台化升级关键期,持续加码研发与创新投入,加快激光、智能装备、智能感知等与人工智能技术的融合创新与应用,并战略性加大新兴技术、新型领域的创新投入,导致期间费用同比有所增长。

2025年,逸飞激光围绕核心激光技术,在多个新兴及优势领域同步推进布局,进一步拓宽业务边界、分散经营风险。在核心的锂电装备领域,公司持续推进产品迭代升级,推出第四代大方形电芯组装线,相较上一代产品,占地空间减少26%,部分工序动作减少50%以上,整线能耗降低超10%,可助力下游企业打造“黑灯工厂”,实现集约化、智能化生产,同时在大圆柱电池装备领域持续突破,自研产线每分钟可生产360个电池,精准契合大圆柱电池量产爆发的行业趋势。

海外市场布局是2025年逸飞激光的重要突破方向,当年公司签订一笔折合人民币约1.9亿元的海外锂电设备组装线订单,在韩国、印度及欧洲多国实现项目交付,海外市场拓展成效显著,成为公司营业收入增长的重要支撑。产业基地建设方面,公司在2025年一季度签约葛店三期项目,深化“光谷研发、葛店制造”的武鄂一体化发展格局,同时推进新总部大楼建设,计划次年投用,建成后将形成近300台套/年的智能生产线生产能力,强化规模化制造优势。

在未来产业布局上,逸飞激光联合武创院、华中科技大学丁汉教授团队等,共同推进荆楚人形机器人项目落地,涉足工业人形机器人领域,助力湖北未来产业发展;同时,通过组建激光应用与高端装备创新枢纽,瞄准半导体先进封测、智慧物流装备等领域,构建多元化布局体系,进一步延伸激光技术的应用场景,培育新的增长动能。此外,公司投资建设的逸智信诚实验室通过CNAS认证,为新能源电池、激光装备等产品提供质量检测服务,进一步完善产业链配套能力,提升产品核心竞争力。

对于逸飞激光而言,如何持续提升钙钛矿装备的技术竞争力,拓展更多优质客户,同时优化锂电装备业务的盈利结构,降低成本压力,将是其实现长期稳定发展的关键。而对于国内钙钛矿光伏行业而言,逸飞激光等国产装备企业的崛起,将为行业产业化提速提供重要支撑,推动光伏产业向更高效率、更低成本的方向发展。