风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

大家好,我是财官。今天要聊的这家公司——中科磁业,摊上大事了:BARCLAYS BANK PLC、J. P. Morgan Securities PLC-自有资金、UBS AG——巴克莱、摩根、瑞银,三家国际顶级投行,齐齐出现在前十大流通股东名单里。这阵容,堪称金融界的“复仇者联盟”。$中科磁业(301141)

可问题是,它凭什么能让这帮“老狐狸”同时看上?账本是干净的还是埋了雷?咱们得把财报当成案发现场,一寸一寸地查。

第一现场:3370.05万业绩,暴涨214.28%

破案得从最扎眼的数据入手。翻开利润表,2025年三季度业绩是3370.05万,同比增长了214.28%。

朋友们,咱们得先感受一下这个数字的分量。在这个年头,别说翻倍增长,能稳住不跌就算烧高香了。

它倒好,直接干了个两倍多。而且注意看描述——不仅增长了,还高于去年,这意味着它不是从坑里爬出来的反弹,而是站在高点继续往上蹦。这种业绩爆发力,是吸引国际投行的第一块磁铁。

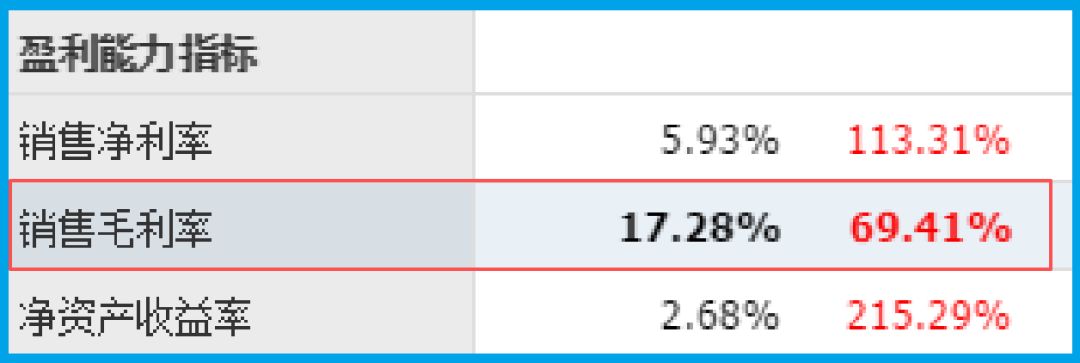

毛利率17.28%,暴涨69.41%的玄机

再看盈利能力。销售毛利率是17.28%,同比增长了69.41%。

毛利率暴涨近七成,这是什么概念?意味着它要么涨价了,要么成本降了,要么产品结构变了。

结合它的主营业务——永磁材料,财官去查了查最近的稀土价格。果不其然,稀土价格近期一直在高位运行,供需偏紧的局面还在持续。

它手里囤的原材料,等于每天都在升值。更关键的是,人形机器人和低空经济正在成为拉动需求的超级新星,这些高端制造领域对高性能钕铁硼磁材的需求是刚性的。

这种成本端和产品端同时发力带来的毛利率暴涨,是实打实的硬功夫。

4.55亿现金,增长50.52%的底气

翻到现金流量表。销售商品收到的现金总额是4.55亿,同比增长了50.52%,而且跟营业收入基本持平。

这个细节很关键。现金总额跟营收差不多,说明什么?说明它卖出去的东西,基本上都收回钱了,没有打白条,没有压账期。

很多公司利润看着高,一查现金流是负的,那是给客户赊账换来的纸面富贵。它倒好,卖多少收多少,这种回款质量,在制造业里算是相当硬气了。

3.04亿现金在手,3500.63万借款的财技

再看资金状况。账户里的现金是3.04亿,短期借款是3500.63万。

现金三个亿,借款三千五百万,这是什么概念?现金是借款的将近九倍。

这意味着它根本不差钱,手里握着大把现金,随时可以扩产、研发、并购。那为什么还要借这三千五百万?

财官猜,可能是为了维持银行信用额度,可能是为了利用低息资金放大收益。

但无论如何,这种“现金远大于借款”的财务结构,安全垫厚得不能再厚。在这个动不动就暴雷的年代,这种账本看着就让人踏实。

稀土永磁:机器人时代的“心脏”

看到这儿,你可能要问,它是干什么的,能让国际投行扎堆、让财务数据这么炸裂?

这家公司的主营是永磁材料,包括烧结钕铁硼和永磁铁氧体。这玩意儿是干啥的?

简单说,所有需要动的地方,都离不开它——新能源汽车的驱动电机、节能家电的压缩机、风电的发电机,都得靠永磁材料来产生动力。但真正让财官眼睛发亮的,是它在机器人领域的布局。

它在机器人领域,已经跟超轻量仿人机械臂行业客户建立了合作。朋友们,这句话的分量,财官得敲黑板。

超轻量仿人机械臂,正是人形机器人的核心部件之一。机械臂要动得灵活、要举得起东西、要精准定位,全靠电机驱动,而电机的核心就是永磁材料。它在这个节骨眼上跟头部客户建立合作,等于提前卡住了位置。

就在这几天,工业和信息化部等七部门联合发布《关于推动未来产业创新发展的实施意见》,明确提出要突破人形机器人、量子计算机等高端装备。

机器人产业正在从“样机展示”走向“批量落地”。工信部最新数据显示,2025年工业机器人产量同比增长超过20%。

这个赛道,正在成为继智能手机、新能源汽车之后的下一个万亿级市场。

稀土的战略地位:不只是涨价

讲行业逻辑,得看懂稀土的战略价值。稀土永磁材料,是高端制造业的“维生素”。

没有它,新能源汽车跑不远,风电转不动,机器人抬不起胳膊。更重要的是,中国是全球最大的稀土生产和加工国,拥有从采矿到冶炼到磁材制造的完整产业链。

这意味着什么?意味着在稀土永磁这个环节,中国企业有天然的护城河。

这家公司作为国内重要的永磁材料生产商,致力于成为新一代消费电子和节能家电领域全球领先的方案提供商。

它的产品覆盖烧结钕铁硼和永磁铁氧体两大品类,前者用于高端市场,后者用于性价比市场,两条腿走路,覆盖面广。

商业模式:消费电子打底,机器人进攻

再看它的商业模式,更有嚼头。它的基本盘是消费电子和节能家电。这是稳定增长的赛道,每年有固定的更新换代需求。

但真正的想象力,来自机器人。跟超轻量仿人机械臂客户的合作,虽然目前可能还在样品阶段,但一旦进入量产,订单量级会是指数级的放大。

而且,永磁材料这个行当有个特点:客户认证周期长,一旦进入供应链,粘性极高。

因为它直接决定电机的性能和稳定性,客户轻易不会换供应商。所以,现在跟头部客户建立合作,等于在未来的机器人市场里提前插上了一面旗。

财官点评

案子查到这儿,真相已经浮出水面了。这根本不是什么突然冒出来的黑马,而是一个在永磁材料领域深耕多年、手握稀土资源和技术积累、被人形机器人浪潮推上风口的“潜伏者”。

那3370.05万的两倍多业绩,是它实力的证明;那17.28%还暴涨近七成的毛利率,是它定价权的体现;

那4.55亿的现金流入,是它回款质量的保证;那3.04亿的现金和3500.63万的借款,是它财务安全的底牌。

很多人看到6.32倍市净率就觉得高,却没看到它背后站着的是人形机器人、低空经济、新能源三条国家战略赛道。

更关键的是,跟超轻量仿人机械臂客户的合作这几个字,意味着它不是停留在实验室里讲故事,而是已经跟头部玩家牵上了手。

巴克莱、摩根、瑞银联手重仓,不是拍脑袋的决定,是看完账本、摸清家底、看到样品后的集体押注。

财报是写给监管看的,但数据背后的产业逻辑,才是留给聪明人看的藏宝图。

今天的解密就到这里。财官还是那句话:别盯着表面起伏,要看钱往哪儿流动,更要看谁在背后下注。咱们下期见。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。