【摘要】节后甲醇期货市场经历了短暂冲高后迅速降温。节后首日,甲醇主力合约一度涨幅超3%。然而,随后的两个交易日行情急转直下,期价连续走低。那么,是什么原因导致甲醇节后首日冲高?又为何涨势未能延续反而大幅走弱?

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

行情回顾

节后甲醇期货市场经历了短暂冲高后迅速降温。节后首日,甲醇主力合约一度涨幅超3%。然而,随后的两个交易日行情急转直下,截至今日(2月26日)收盘,甲醇主力合约MA2605报收2210元/吨,较节后首日(2月24日)收盘价下跌75元/吨,跌幅3.28%。

冲高动因:地缘政治与进口收缩预期形成"双轮驱动"

此次市场波动的核心导火索,在于伊朗局势升级带来的连锁反应。春节长假期间,美伊核协议谈判陷入僵局,美国一方面敦促伊朗放弃核计划,另一方面向中东地区派遣航母、军舰和战机,军事威慑意味浓厚。与此同时,伊朗在霍尔木兹海峡举行军演,该海峡承担着伊朗甲醇出口的核心通道功能,任何局势升级都将直接威胁航运安全。

伊朗在全球能源化工领域的地位举足轻重——既是全球重要产油国,也是仅次于中国的全球第二大甲醇生产国。作为全球甲醇供应链的核心产区,伊朗甲醇生产对我国市场具有重要影响。伊朗约九成的甲醇产量用于出口,而中国承接了其75%以上的出口量,占我国甲醇总进口量的50%左右。其局势变动直接牵动原油、甲醇两大核心品种供应格局。

此外,受冬季限气政策影响,伊朗甲醇装置开工率在1月一度降至20%以下。虽然2月以来装置陆续重启,但整体恢复进度慢于预期。而中国进口甲醇锐减的预期,成为节后多头的核心逻辑。

涨势夭折:国内供需基本面压制盘面

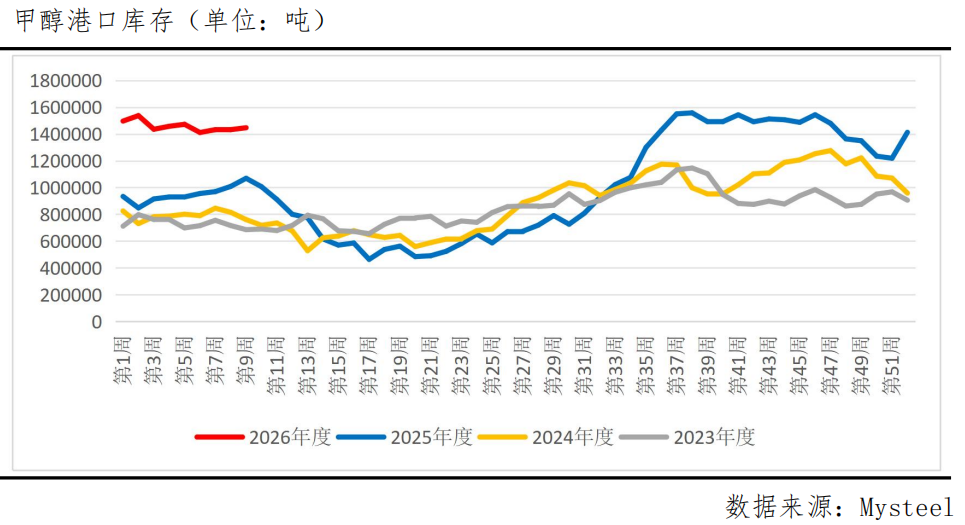

港口库存高企

截至2月25日,中国甲醇港口样本库存量达144.67万吨,较上期增加1.45万吨,环比增长1.01%。这一库存水平处于历史同期最高位,同比大幅上升约35%。虽然外轮卸货速度一般,但春节期间汽运提货受限,导致库存被动累积。江苏沿江部分库区虽有船发支撑,但汽运提货寡淡;广东地区进口及内贸船货均有抵港,但受假期影响提货量明显减少。高库存如同悬在价格上方的达摩克利斯之剑,压制着反弹尝试。

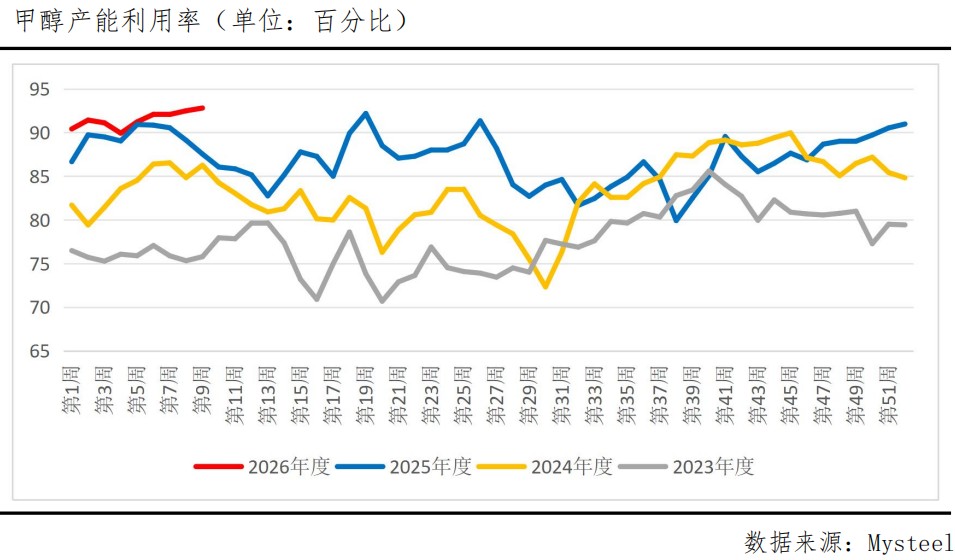

供应压力持续增加

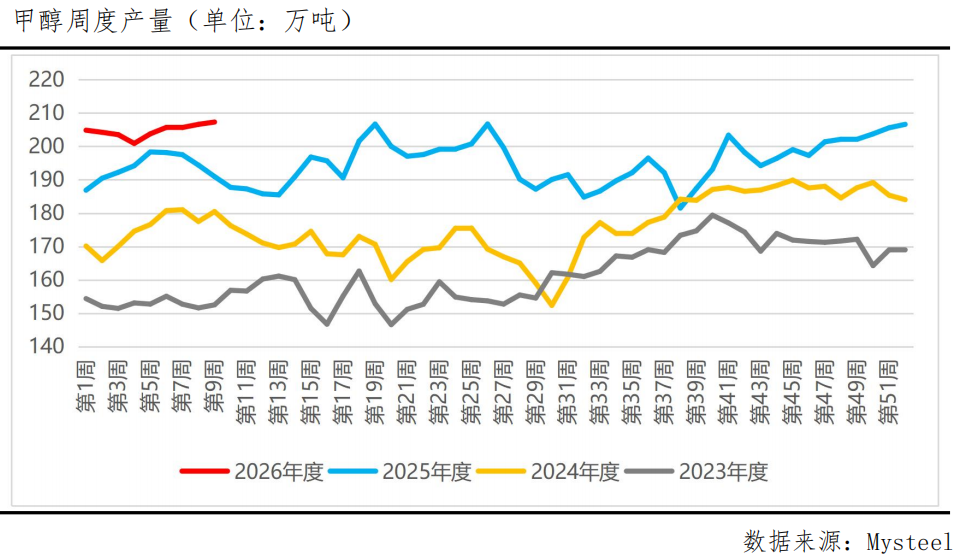

国内甲醇供应保持高位运行态势。截至2月26日,中国甲醇产能利用率达到92.85%,处于近年来的同期最高水平。2月份中国甲醇产量持续攀升,从月初的29.28万吨/日逐步增加至2月26日的29.63万吨/日,周度产量也维持在205万吨以上的高位。高开工率和高产量使得市场供应充裕,对价格形成压制。

特别是煤制甲醇装置凭借原料供应和生产成本相对稳定的优势,开工率依然偏高。虽然受冬季气价高企影响,天然气制甲醇装置开工率有所下滑,但整体供应量仍较为充足。

需求跟进乏力,企业库存快速积累

从下游来看,甲醇制烯烃(MTO)装置开工率处于往年同期偏低水平。江苏、浙江地区两套大型MTO装置仍处于停车状态,重启时间尚未明确。传统下游方面,甲醛、醋酸等装置开工率同样处于低位。节后终端需求难以快速修复,整体刚需表现偏弱,对高价原料的承接能力有限。

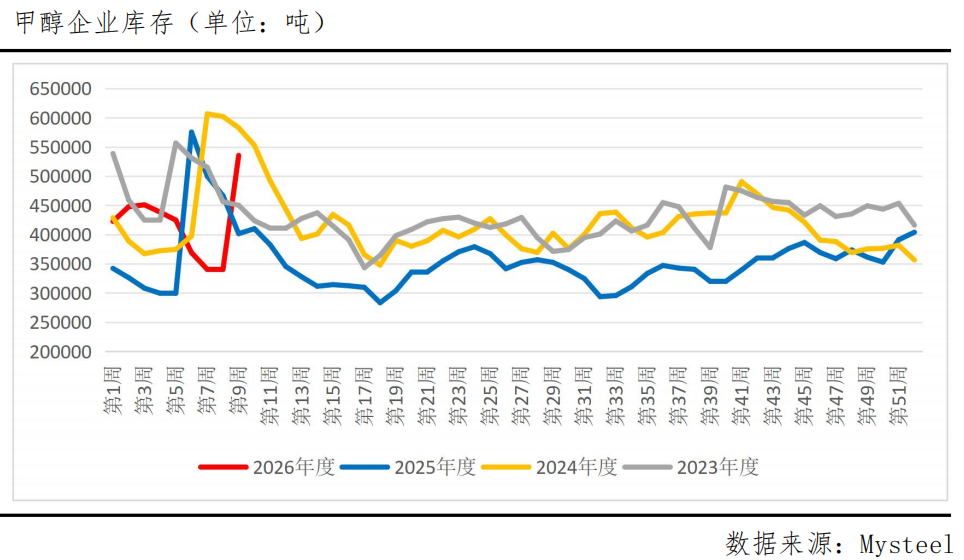

需求乏力背景下,节后甲醇企业库存快速积累也成为压制价格的关键因素。根据最新数据,截至2月25日,中国甲醇样本生产企业库存达到53.54万吨,较节前(2月11日)的34.04万吨大幅增加19.50万吨,环比增长57.29%。其中西北地区库存从16.91万吨增至34.66万吨,增幅达104.97%,反映出主产区库存压力显著增大。

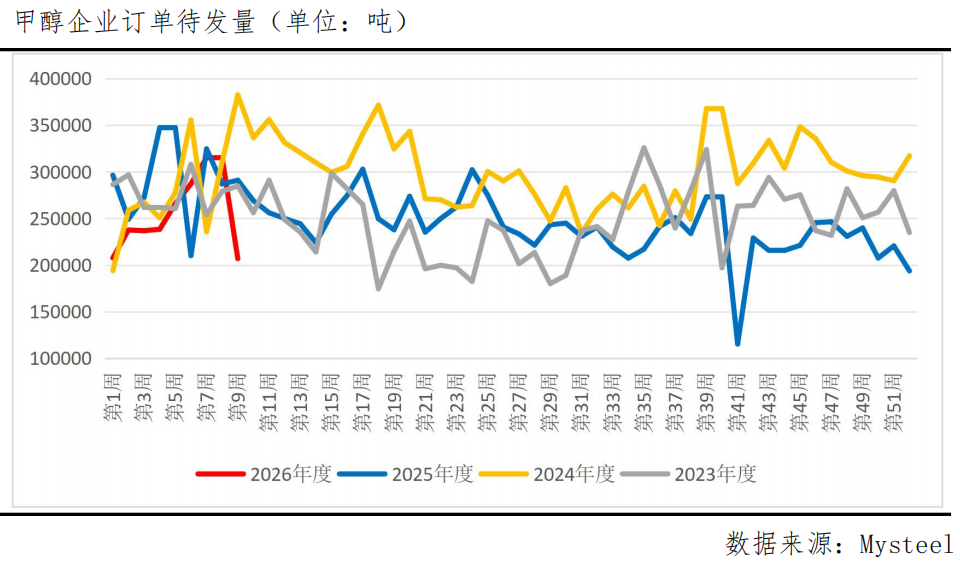

与此同时,企业订单待发量却呈现下降趋势,从2月11日的31.50万吨降至2月25日的20.68万吨,环比下降34.37%。库存增加而订单减少,表明下游接货意愿不强,产销压力加剧。

博弈焦点:多空交织下的关键变量

当前的甲醇市场,正处于多空因素博弈的关键节点。展望后市,以下几个变量值得重点关注:

伊朗地缘局势演变:2月26日,美伊将迎来第三轮谈判。若双方谈判受阻导致制裁升级,则伊朗供应恢复预期将面临逆转,可能再次引发市场剧烈波动。但如果谈判进展顺利,伊朗装置重启进程预计将加速。

国内春检落地情况:每年3月至5月是国内甲醇装置的集中检修期。当前国内甲醇生产呈现"高开工、低利润"特征,若春检力度超预期,将有效减轻甲醇供应压力。

需求端:下游行业复工进度和补库力度是关键。传统下游如甲醛等行业需求逐步恢复,但MTO装置低开工率和低生产利润制约了需求的大幅提升。

库存去化节奏:企业库存大幅累积和港口库存高企将持续对价格形成压制。需要观察后续库存消化情况,特别是随着下游需求恢复,库存是否能够有效去化。

后市展望

综合来看,预计短期甲醇市场仍将承压运行。高库存与需求疲软构成现实压力,而供应端利好已部分消化,市场需要等待新的驱动因素。但中期不宜过度悲观。首先,2-3月进口减量将在港口库存中得到体现;其次,“金三银四”传统需求旺季临近,甲醛、醋酸等下游开工率具备提升空间;再次,国内春检预期尚未完全兑现。待库存压力缓解后,市场有望迎来反弹窗口。需要警惕的是,地缘政治风险可能加大价格波动幅度,建议合理控制仓位。

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

【关联个股】

兖矿能源(600188)、兰花科创(600123)、金能科技(603113)、鲁西化工(000830)、新奥股份(600803)、江苏索普(600986)、九丰能源(605090)、华谊集团(600623)、宝泰隆(601011)、阳煤化工(600691)、兴化股份(002109)、云煤能源(600792)、华昌化工(002274)、圣济堂(600227)、百川股份(002455)、天富能源(600509)、泸天化(000912)、诚志股份(000990)、山西焦化(600740)、广汇能源(600256)

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

兰皓交易咨询资格证:Z0016521期货从业资格证:F03086798

制作时间:2026年2月26日

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。