特

别

声

明

《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向中原证券客户中的金融机构专业投资者。若您非中原证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!

核心观点

投资要点:

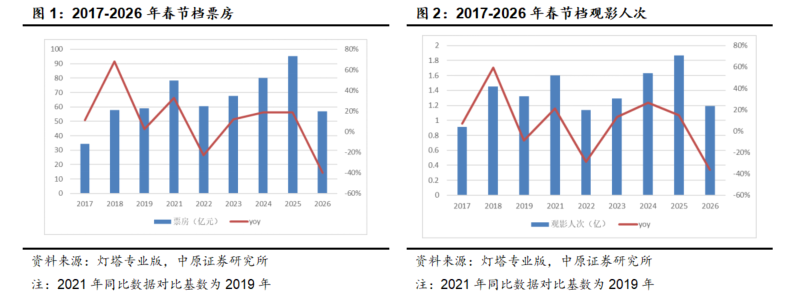

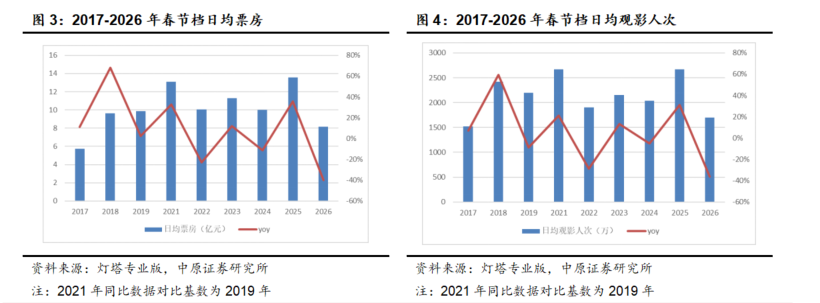

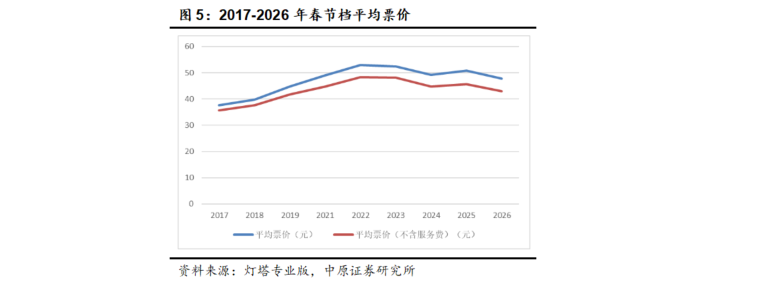

票房、观影人次、平均票价均下降。2026年春节档(2月17日-2月23日)总票房56.97亿元(含服务费),同比减少40.09%,观影人次1.19亿,同比减少36.36%,平均票价47.87元,同比减少5.86%。多项数据不仅比2025年有比较大幅度的回落,也处于2018年以来同档期较低位置,表现明显弱于市场预期。原因在于:(1)2025年春节档存在基数压力;(2)2026年春节假期较长,出游需求增加,对观影需求造成分流或延后;(3)影片内容题材与档期需求存在偏差;(4)其他娱乐方式对电影领域形成分流。

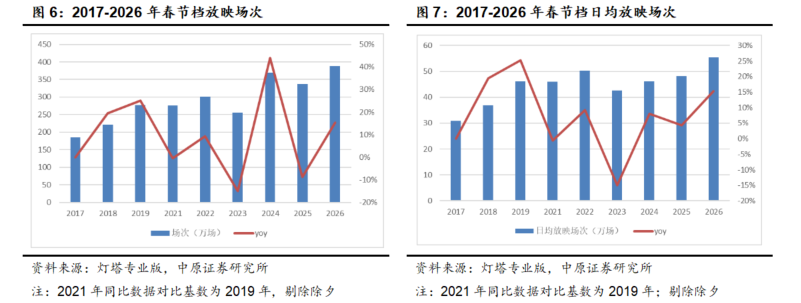

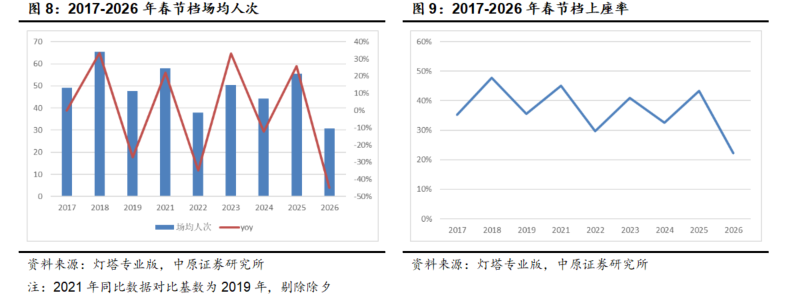

放映场次新高,但上座率下滑严重。2026年春节假期累计放映电影388.0万场,同比增加15.24%,日均放映场次55.43万场,同比增加15.24%,达到历年最高水平。但以观影人次和放映场次计算,测算2026年春节档场均人次30.67人,同比减少44.78%,降幅高于观影人次下降幅度,导致影院的上座率下滑更加显著,从2025年的43.3%下降至22.2%。

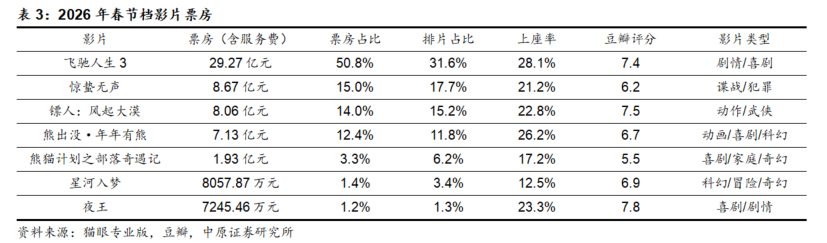

《飞驰人生3》持续领跑,影片票房断层。《飞驰人生3》档期内总票房近29.27亿元,50.8%的票房占比明显高于31.6%的排片占比,同时28.1%的上座率也高于同档期其他影片;《惊蛰无声》档期内票房8.67亿元,票房占比15%;《镖人:风起大漠》和《熊出没·年年有熊》票房分别为8.06亿元和7.13亿元,票房占比分别为15.2%和11.8%。票房区间分布来看,仅有《飞驰人生3》的总票房接近30亿元,10亿元-30亿元的票房区间则成为空白地带,春节档影片出现了明显的断层现象。

投资建议:受多因素综合影响,2026年春节档的整体表现弱于市场预期。在另一方面,大档期的带动效应失灵或将推动影片出品方在进一步精细打磨影片、凭借影片质量以拉动需求的同时,在产业端加速对于IP开发、衍生品、线下实景娱乐等多元化渠道的转型投入力度,优化盈利结构,由内容票房驱动收入增长转为由内容IP全产业链运营驱动收入增长。同时在技术端,利用AI视频模型等技术能力,优化影视内容的制作流程,降低制作成本、提高制作效率。建议关注在优质内容建设、IP孵化、衍生品授权等全产业链变现能力方面具备竞争优势的影视内容公司以及影院运营效率高、非票收入占比高的头部院线公司。

风险提示:影片内容质量不及预期;内容消费需求下滑。

报告正文

1. 2026春节档票房不及预期

票房、观影人次、平均票价均下降。根据灯塔专业版数据显示,2026年春节档(2月17日-2月23日)总票房56.97亿元(含服务费),同比减少40.09%,观影人次1.19亿,同比减少36.36%,平均票价47.87元,同比减少5.86%。

2026年春节档多项数据不仅比2025年有比较大幅度的回落,也处于2018年以来同档期较低位置,表现明显弱于市场预期。虽然整体的平均票价有所下降,但通过降价方式对于观影人次的拉动较为有限,原因在于:(1)2025年春节档在现象级破圈爆款影片《哪吒2》带动下各项数据创新高,存在基数压力;(2)2026年春节假期达到9天,居民出游需求增加,对观影需求造成分流或延后,结合国家移民管理局和文旅部数据,2026年春节假期全国出人次5.96亿,同比增加0.95亿,日均出入境197.7万人次,同比增加10.1%;(3)影片内容题材与档期需求存在偏差,部分严肃题材类型影片与假期氛围存在差异,如果无法实现有效的口碑发酵和圈层突破则难以带动观影需求;(4)短剧、漫剧以及短视频、游戏等免费或低体验成本的娱乐方式对高体验成本的电影领域形成分流。

放映场次新高,但上座率下滑严重。放映场次方面,2026年春节假期累计放映电影388.0万场,同比增加15.24%,日均放映场次55.43万场,同比增加15.24%,达到历年最高水平。但以观影人次和放映场次计算,测算2026年春节档场均人次30.67人,同比减少44.78%,降幅高于观影人次下降幅度,导致影院的上座率下滑更加显著,从2025年的43.3%下降至22.2%。

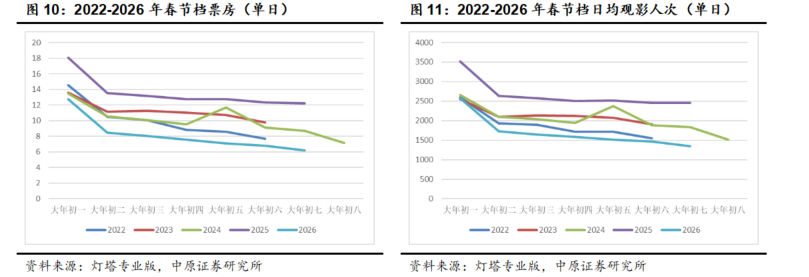

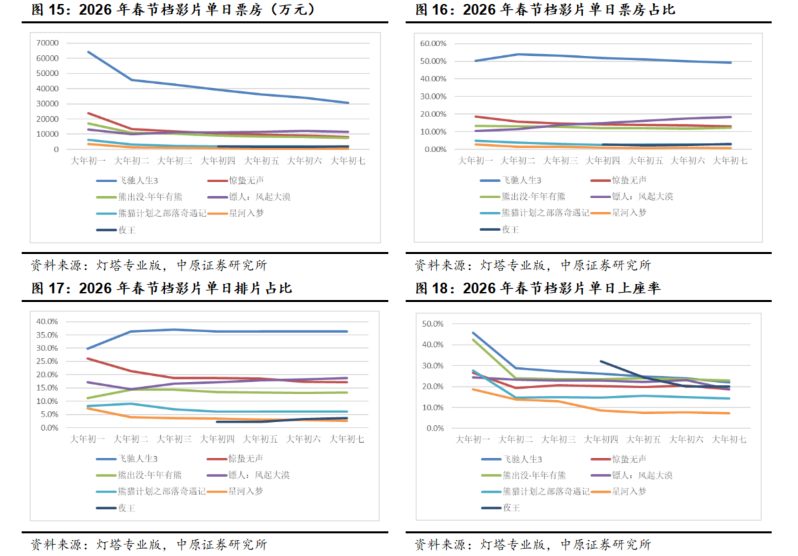

从单日票房和观影人次的变化看,大年初一票房和观影人次在达到12.78亿元和2572万的峰值后逐日降低。截至大年初七票房下降至6.21亿元,观影人次下降至1352.6万。在趋势上,单日票房下滑曲线与历年春节档基本保持一致。

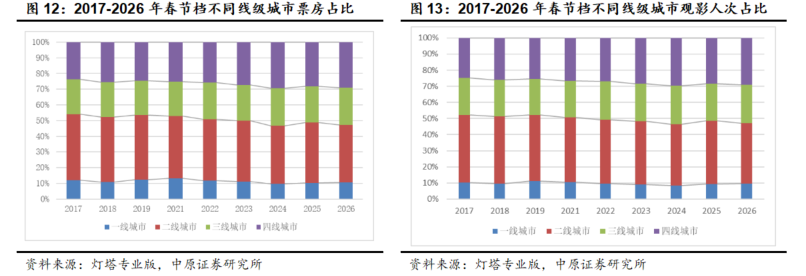

一线、四线城市占比回升,二线城市下滑明显。2026年春节档一线城市至四线城市的票房分别同比减少36.55%、42.32%、38.51%、37.58%,观影人次同比分别减少33.04%、38.78%、34.14%、33.76%,相比来看,一线城市和四线城市的票房和观影人次的下滑幅度要略小于二线城市和三线城市。

在占比数据方面,2026年春节档一线城市至四线城市票房占比分别为10.62%、36.74%、23.63%、29.02%,同比分别变动0.50pct、-1.78pct、0.39pct、0.90pct;观影人次占比分别为9.60%、37.60%、23.60%、29.20%,同比分别变动0.39pct、-1.85pct、0.58pct、0.88pct。

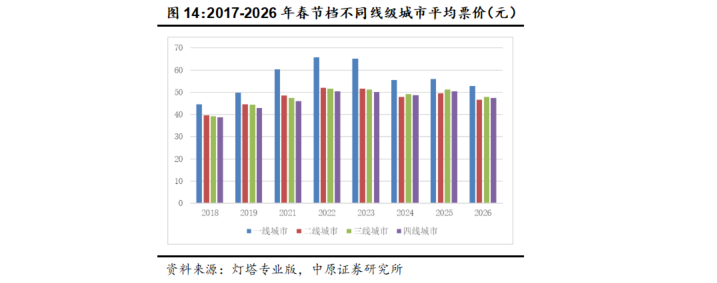

一线城市至四线城市含服务费的平均票价分别为52.95元、46.74元、47.90元、47.55元,同比分别下滑5.25%、5.77%、6.63%、5.77%。

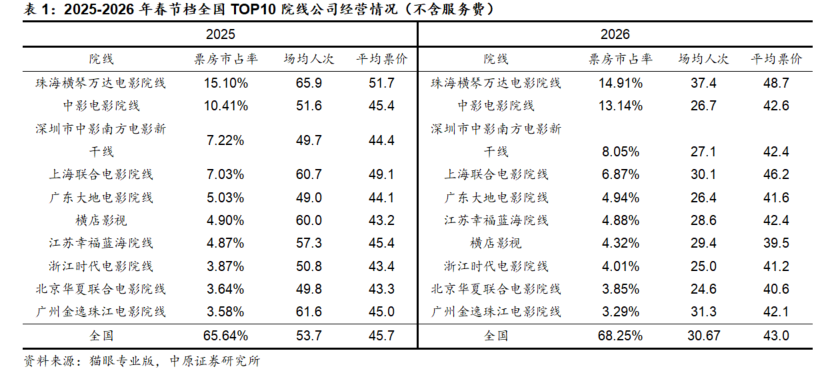

院线端,根据猫眼专业版数据,2026年春节档TOP10院线的合计市占率68.25%,同比提升2.61pct,其中万达电影院线票房市场占有率14.91%,同比下滑0.19pct;中影电影院线票房占有率13.14%,排名第二,同比提升2.73pct;深圳市中影南方电影新干线票房占有率8.05%,排名第三,同比提升0.83pct。

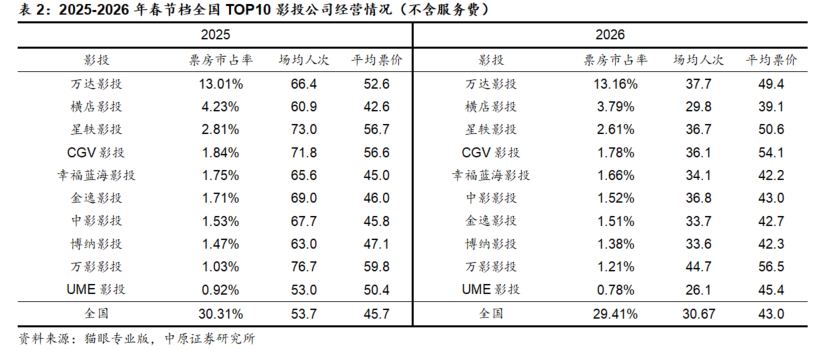

影投端,2026年春节档TOP10影投公司合计市占率29.41%,同比下滑0.9pct,其中万达影投票房占有率13.16%,排名第一,同比提升0.15pct;横店影投票房占有率3.79%,排名第二,同比下滑0.44pct;星轶影投票房占有率2.61%,排名第三,同比下滑0.2pct。

2026年春节档上映新片共有9部,其中有8部新上映影片包括《飞驰人生3》《镖人:风起大漠》《惊蛰无声》《熊出没·年年有熊》《熊猫计划之部落奇遇记》《星河入梦》《消失的我》《夜王》以及1部重映影片《重返·狼群》,涵盖了喜剧、赛车、武侠、间谍、动画、动作、剧情、科幻等多元类型和题材。

从档期内的票房表现来看,《飞驰人生3》持续领跑,档期内总票房近29.27亿元,50.8%的票房占比明显高于31.6%的排片占比,同时28.1%的上座率也高于同档期其他影片;《惊蛰无声》档期内票房8.67亿元,票房占比15%;《镖人:风起大漠》和《熊出没·年年有熊》票房分别为8.06亿元和7.13亿元,票房占比分别为15.2%和11.8%。

票房区间分布来看,仅有《飞驰人生3》的总票房接近30亿元,10亿元-30亿元的票房区间则成为空白地带,春节档影片出现了明显的断层现象。

从单日表现来看,《镖人:风起大漠》随着影片口碑发酵,在票房整体大盘逐日下降的情况下,大年初三至大年初六的票房还在逐日增长,且大年初七环比下降幅度小于其他影片。以大年初七的票房占档期总票房比重作为衡量标准,《镖人:风起大漠》的票房占比达到14.18%,《飞驰人生3》和《熊出没·年年有熊》的占比略高于10%,其余影片均低于10%,预计《镖人》将在假期结束后仍具有一定的长线票房能力。

2. 投资建议

受假期出行需求增加、其它娱乐方式分流、档期内容等多因素综合影响,2026年春节档的整体表现弱于市场预期。在另一方面,大档期的带动效应失灵或将推动影片出品方在进一步精细打磨影片、凭借影片质量以拉动需求的同时,在产业端加速对于IP开发、衍生品、线下实景娱乐等多元化渠道的转型投入力度,优化盈利结构,由内容票房驱动收入增长转为由内容IP全产业链运营驱动收入增长。同时在技术端,利用AI视频模型等技术能力,优化影视内容的制作流程,降低制作成本、提高制作效率。

建议关注在优质内容建设、IP孵化、衍生品授权等全产业链变现能力方面具备竞争优势的影视内容公司以及影院运营效率高、非票收入占比高的头部院线公司。

3. 风险提示

影片内容质量不及预期;内容消费需求下滑。

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

中原证券股份有限公司具备证券投资咨询业务资格。本报告由中原证券股份有限公司(以下简称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,也不保证所含的信息不会发生任何变更。本报告中的推测、预测、评估、建议均为报告发布日的判断,本报告中的证券或投资标的价格、价值及投资带来的收益可能会波动,过往的业绩表现也不应当作为未来证券或投资标的表现的依据和担保。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告所含观点和建议并未考虑投资者的具体投资目标、财务状况以及特殊需求,任何时候不应视为对特定投资者关于特定证券或投资标的的推荐。

本报告具有专业性,仅供专业投资者和合格投资者参考。根据《证券期货投资者适当性管理办法》相关规定,本报告作为资讯类服务属于低风险(R1)等级,普通投资者应在投资顾问指导下谨慎使用。

本报告版权归本公司所有,未经本公司书面授权,任何机构、个人不得刊载、转发本报告或本报告任何部分,不得以任何侵犯本公司版权的其他方式使用。未经授权的刊载、转发,本公司不承担任何刊载、转发责任。获得本公司书面授权的刊载、转发、引用,须在本公司允许的范围内使用,并注明报告出处、发布人、发布日期,提示使用本报告的风险。

若本公司客户(以下简称“该客户”)向第三方发送本报告,则由该客户独自为其发送行为负责,提醒通过该种途径获得本报告的投资者注意,本公司不对通过该种途径获得本报告所引起的任何损失承担任何责任。

特别声明:

在合法合规的前提下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问等各种服务。本公司资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告意见或者建议不一致的投资决策。投资者应当考虑到潜在的利益冲突,勿将本报告作为投资或者其他决定的唯一信赖依据。