从存储到MCU,全链条价格重塑。

进入2026年以来,全球半导体产业链迎来新一轮全面涨价潮。从存储芯片到MCU,从晶圆代工到封装测试,从被动元件到连接器,涨价信号此起彼伏。

据《国际电子商情》不完全统计,截至目前已有超过20家国内外半导体企业正式发布涨价函。

本轮涨价潮的核心驱动力来自AI需求爆发引发的供需失衡,以及金银铜等原材料价格持续攀升带来的成本压力。

国产芯片厂商密集调价,涨幅最高达80%

2026年开年不足两个月,国产芯片行业已被涨价潮席卷。短短数日内,多家国内核心芯片企业接连抛出调价函,成为开年涨价潮中最受关注的行业信号。

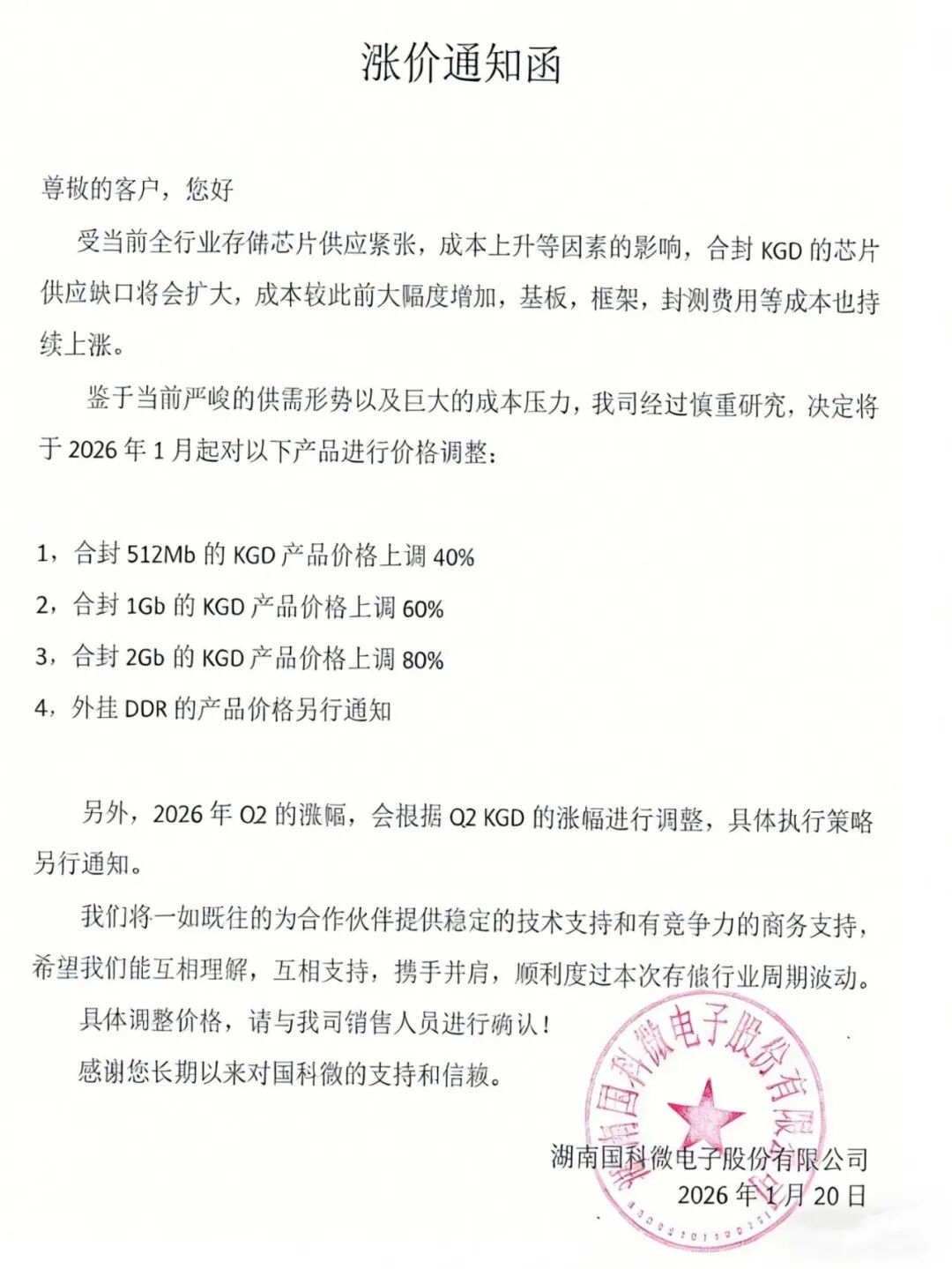

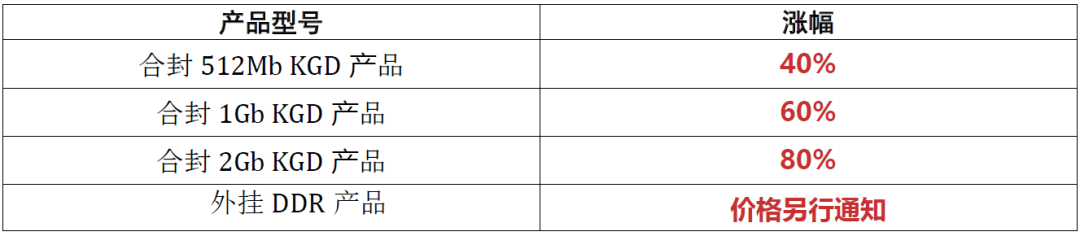

1.国科微:存储产品最高涨幅80%

1月20日,国科微向客户发出正式涨价通知函,宣布自2026年1月起对多款合封KGD(Known Good Die)存储产品实施价格调整,以应对全行业供应链紧张与成本攀升的压力。

根据通知函内容,本次调价主要受存储芯片供应紧张、原材料成本大幅上升以及基板、框架、封测等环节费用持续上涨的影响。具体产品调价幅度如下:

表1:国科微产品调价幅度

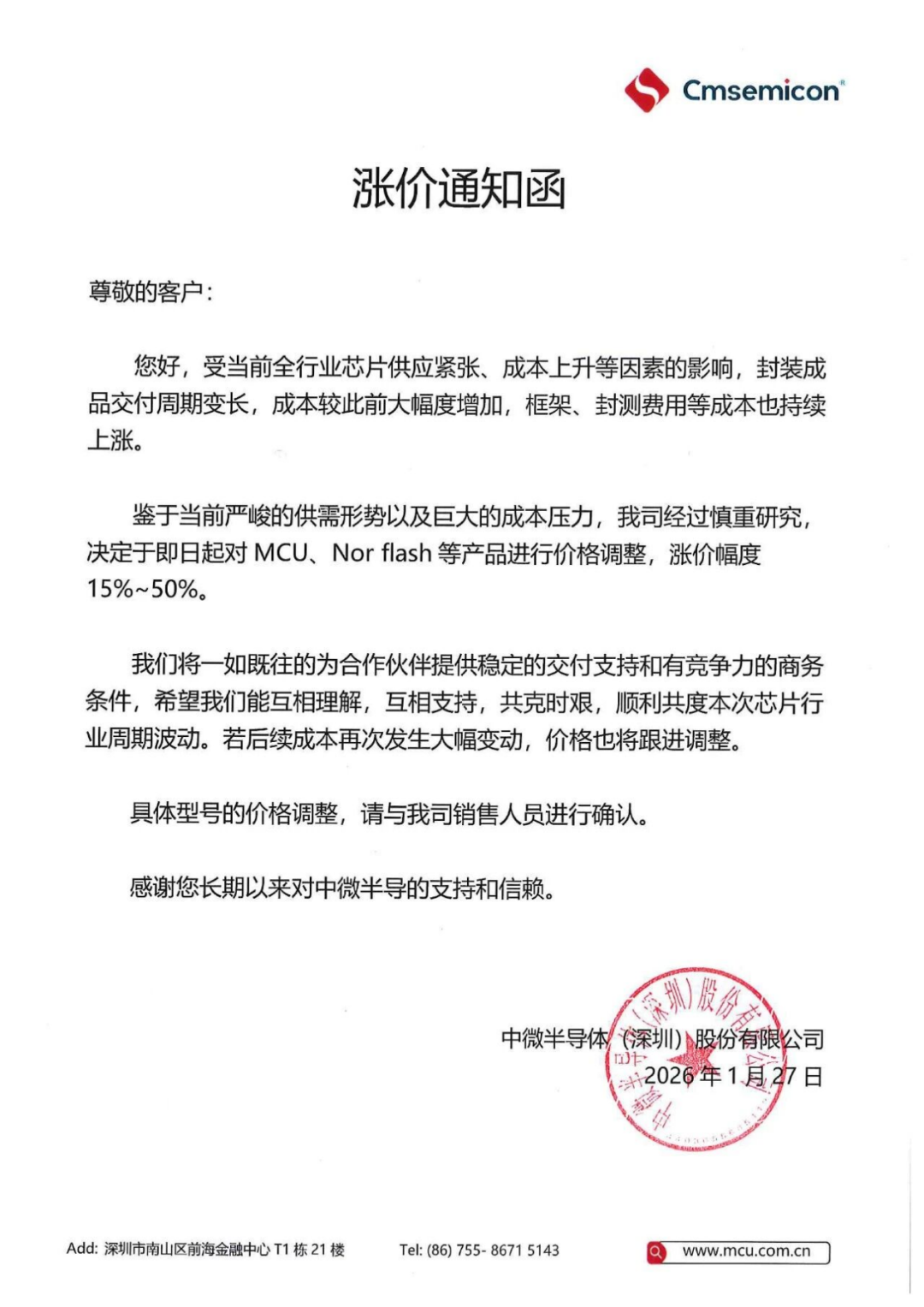

2.中微半导:MCU产品涨幅15%-50%

1月27日,中微半导通过官方渠道发布涨价通知函,宣布即日起对MCU、NOR Flash等产品进行价格调整,涨价幅度为15%至50%。公司在涨价函中表示,受当前全行业芯片供应紧张、成本上升等因素的影响,封装成品交付周期变长,成本较此前大幅度增加,框架、封测费用等成本也持续上涨。作为2024年国内MCU出货量冠军,中微半导的调价直接影响消费电子、智能家电等下游市场。

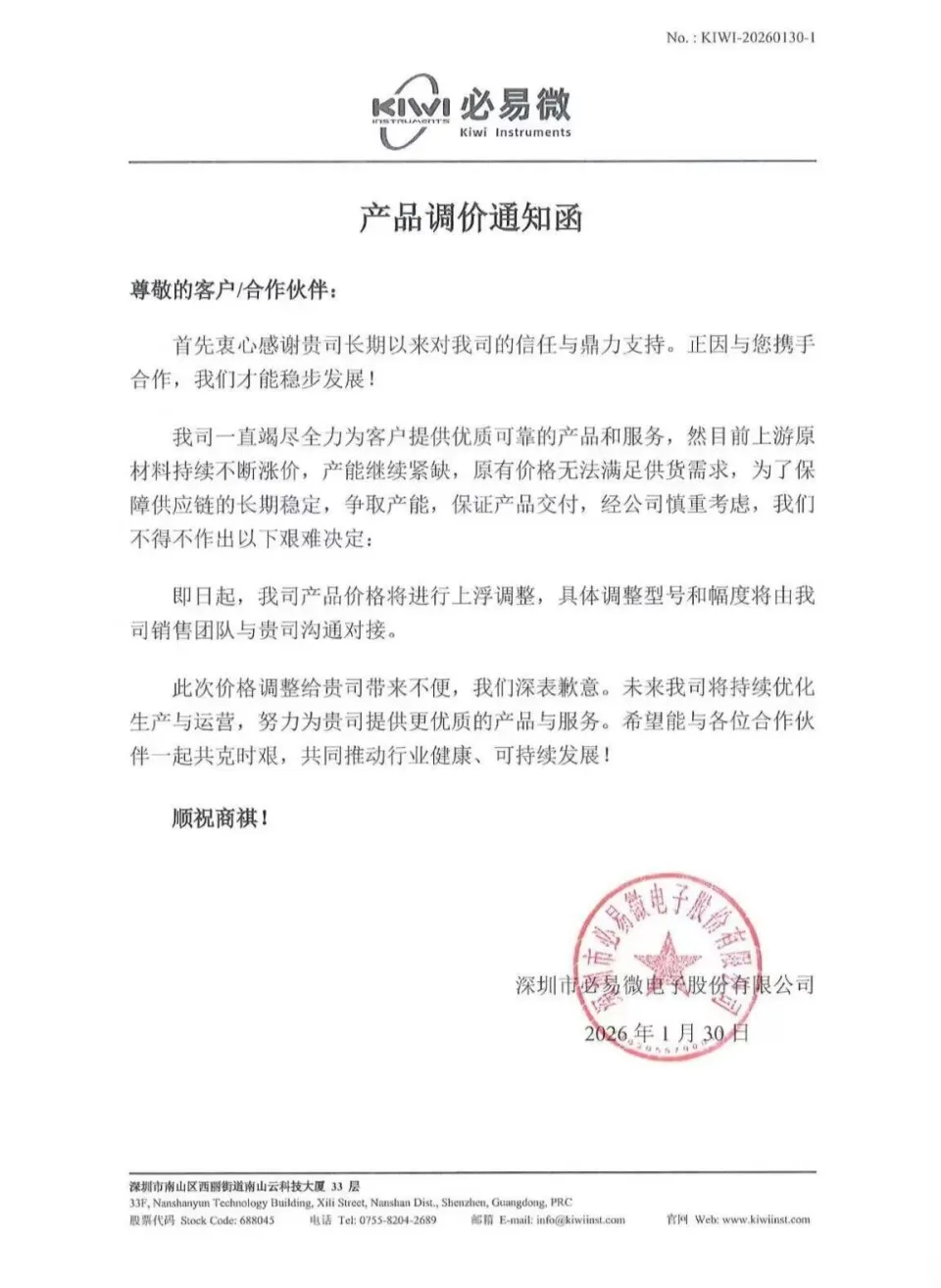

3.必易微:全系列产品调价

1月30日,国内模拟及数模混合集成电路设计企业必易微发布产品调价通知,宣布即日起上调全系列产品价格,具体型号及涨幅将由销售团队与客户一对一沟通。公司在调价函中指出,受上游原材料持续涨价、产能紧缺影响,为保障供应链稳定与产品交付,原有价格已无法满足供货需求。必易微的电源管理、电机驱动等产品覆盖消费电子、工业控制等多领域,涨价影响将进一步扩散。

4.士兰微:二极管/三极管、MOS类、沟槽TMBS涨价

士兰微也被媒体报道已于近日向其客户发布了涨价函。此次涨价涉及到小信号二极管/三极管芯片、沟槽TMBS芯片、MOS类芯片,以上产品价格调整上调10%,生效日期为2026年3月1日。士兰微方面表示,此次涨价由全球金属市场价格波动剧烈,以及晶片生产所需关键贵金属价格显著上涨导致的晶圆制造成本攀升引起。

5.其他国产厂商跟进

此外,英集芯、美芯晟等国产芯片厂商也相继发布调价通知。英集芯表示,近期半导体上游产业成本持续上涨,为保障供应链长期稳定,经慎重研究后作出调价决定。美芯晟则宣布因上游核心原材料价格上涨、行业产能紧张,决定即日起适度上调产品价格。

国际大厂相继宣布涨价

本轮涨价潮并非仅限于国产厂商。自去年以来,国际半导体巨头也纷纷对其产品进行了调价。

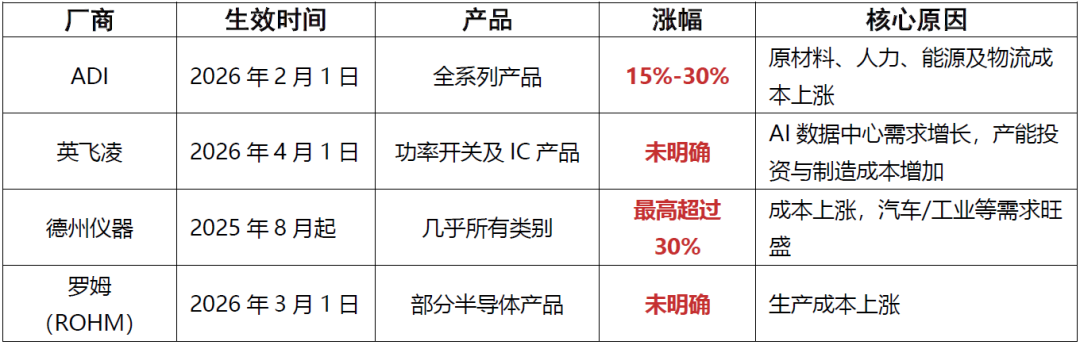

表2:国际半导体厂商涨价汇总

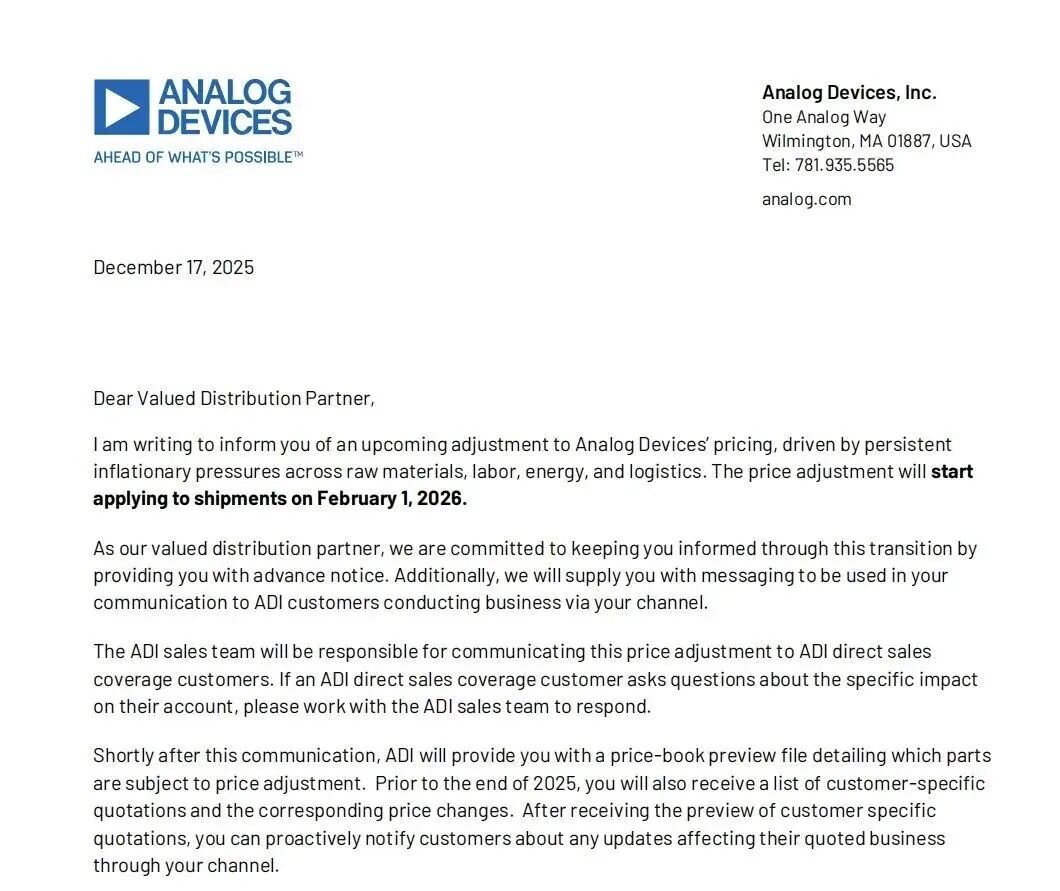

ADI在去年12月17日发布的涨价函中表示,因原材料、人力、能源及物流领域的持续通胀压力,公司将调整产品价格,价格调整将从2026年2月1日起适用于所有出货产品。该涨价函虽未未明确指出涨幅,但据渠道透露的进一步消息,此次调价整体涨幅约15%,其中有近1,000款军规级MPN产品涨幅达30%。

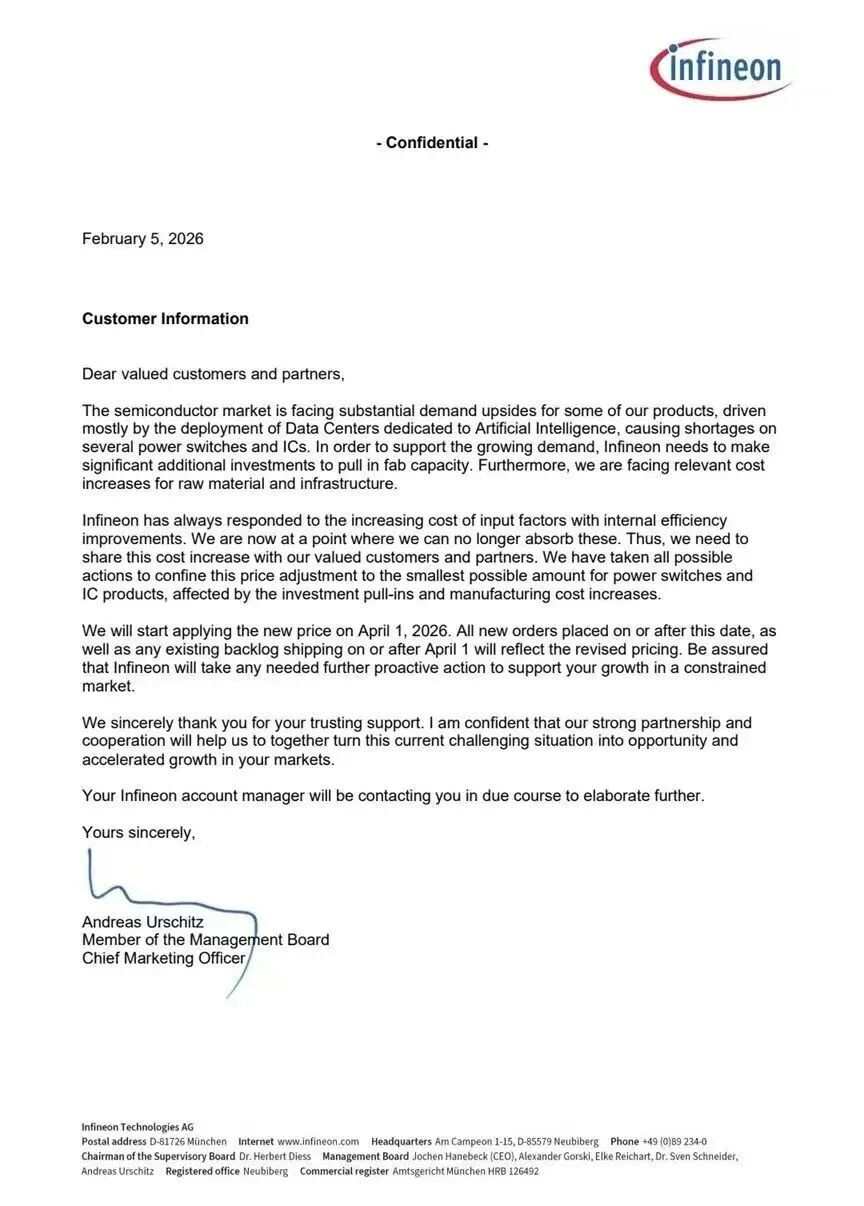

英飞凌在2026年2月5日发布涨价函表示,公司将于2026年4月1日起上调电源开关和IC产品的价格。涨价函指出,AI数据中心的部署推动了部分半导体产品需求激增,导致电源开关和IC供应紧张。为满足增长需求,英飞凌需加大投资以提升晶圆厂产能,并面临原材料及基础设施成本上涨压力。

晶圆代工与封测环节全线提价

芯片设计厂商的涨价,很大程度上源于上游代工与封测成本的传导。

1.晶圆代工:先进制程与成熟制程齐涨

台积电于2025年11月宣布,2026年将继续提升先进制程(7nm以下)报价,涨幅预计达3%至10%,这已经是这家全球最大晶圆代工厂连续第四年调升价格。中芯国际于2025年12月向部分客户发出涨价通知,对部分产能实施约10%的价格上调,主要集中于8英寸BCD工艺平台。力积电于2月5日宣布,1月起已调涨驱动IC与传感器价格,3月将再度上调8英寸功率元件代工报价。

2. 封装测试:涨幅高达30%

封测环节涨势更为猛烈。头部企业日月光2026年后段晶圆封测代工价涨幅预计达5%-20%,力成、华东等存储器封测厂涨幅更是高达30%。当前头部封测企业产能利用率已直逼满载,订单排期持续拉长。据国泰基金分析,封测报价上涨后,涨价带来的效益将从2026年第一季度开始逐步体现在财报中。

被动元件与连接器跟涨

在白银、铜、锡等原材料价格持续攀升的背景下,被动元件与连接器厂商也难以独善其身。

1. 被动元件:松下钽电容与MLCC涨价

松下宣布自2026年2月1日起上调30-40款钽电容价格15%-30%。钽电容的涨价缺货引发连锁反应,设计端纷纷转向"钽电容+MLCC"的组合方案,进一步放大了MLCC的市场需求。根据《国际电子商情》此前的报道,“近期MLCC现货价格迎来明显上调,大陆渠道商率先发力,中高容值、车规及工规级产品报价涨幅已达10%-20%。”

2. 被动元件:华新科、风华高科、国巨涨价

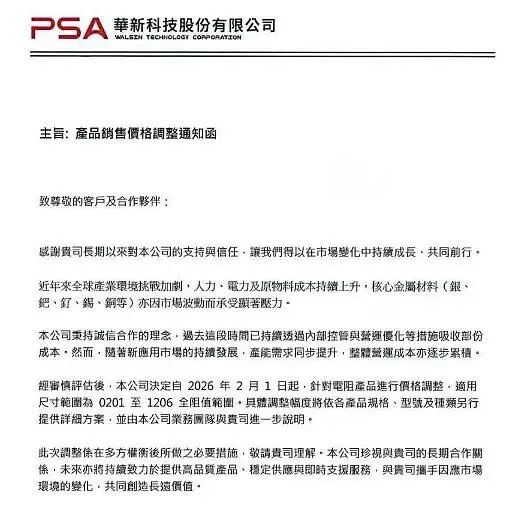

1月份,华新科发布产品销售价格调整通知函表示,公司将于2026年2月1日起,针对尺寸为0201至1206的全阻值范围电阻产品进行价格调整。此次涨价受全球产业环境挑战加剧,人力、电力及原物料成本持续上升,核心金属材料(银、钯、钌、锡、铜等)也因市场波动而承受显著压力。

此外,在华新科宣布涨价之前,国巨也已针对电阻发出过涨价通知。国巨的涨价通知指出,自2月1日起调涨部分晶片电阻(R-Chip)价格,将针对RC0402、RC0603、RC0805、RC1206等部分产品系列进行必要的价格调整,其涨幅在10%-20%之间。

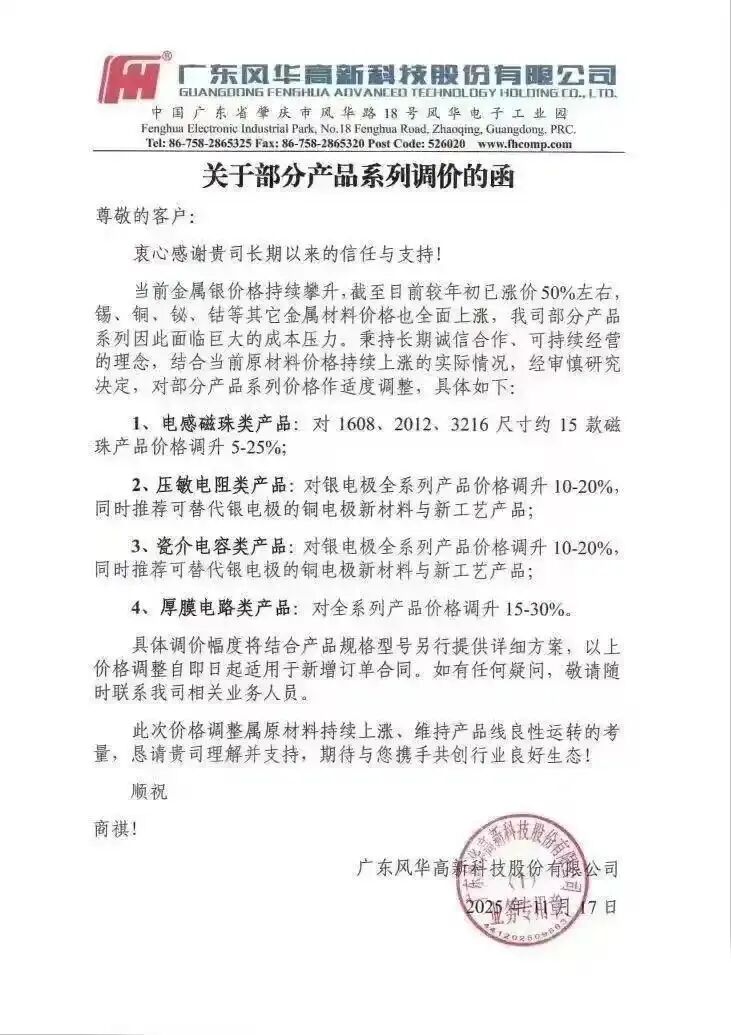

早在去年11月17日,风华高科就已经向代理商及直接客户发出调价通知,其电感磁珠类产品:对1608、2012、3216等尺寸的15款磁珠价格上调5%–25%;压敏电阻类产品:银电极全系列涨价10%–20%;瓷介电容产品:银电极全系列涨价10%–20%;厚膜电阻类产品:全系列价格调升15%–30%。

此次调价在发函即日起生效。但后来,由于核心原材料价格攀升幅度超出预期,风华高科又决定,自2026年1月1日起对部分产品价格进行适度调整。

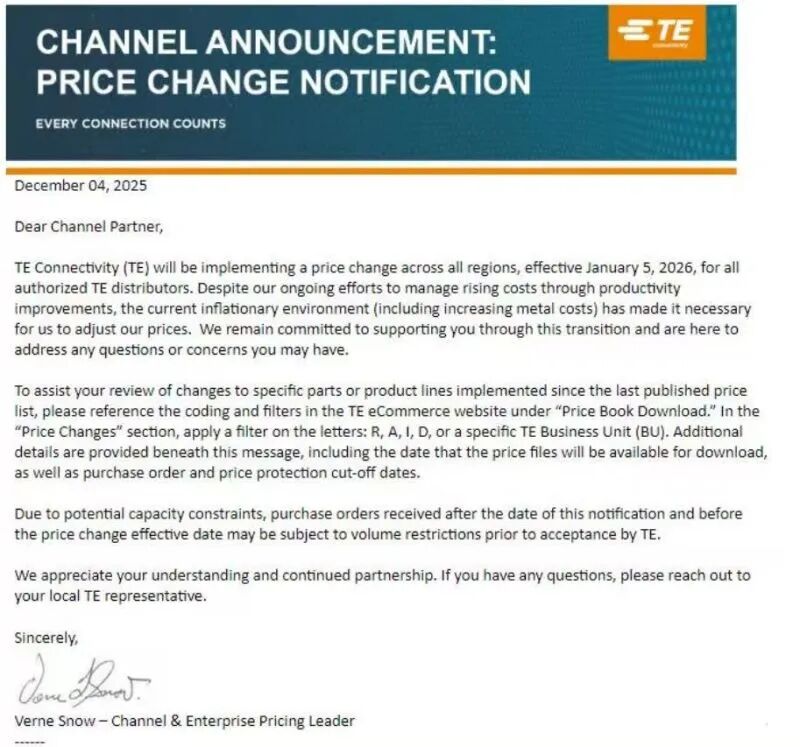

3.连接器-TE Connectivity全线产品涨价

TE Connectivity于2025年12月发布涨价通知,计划自2026年1月5日起对全产品线、全区域实施价格调整,部分品类的涨幅在5%-12%之间。随后,TE于2月3日再次发布涨价函,宣布将于2026年3月2日起在全球所有地区实施新一轮价格调整。

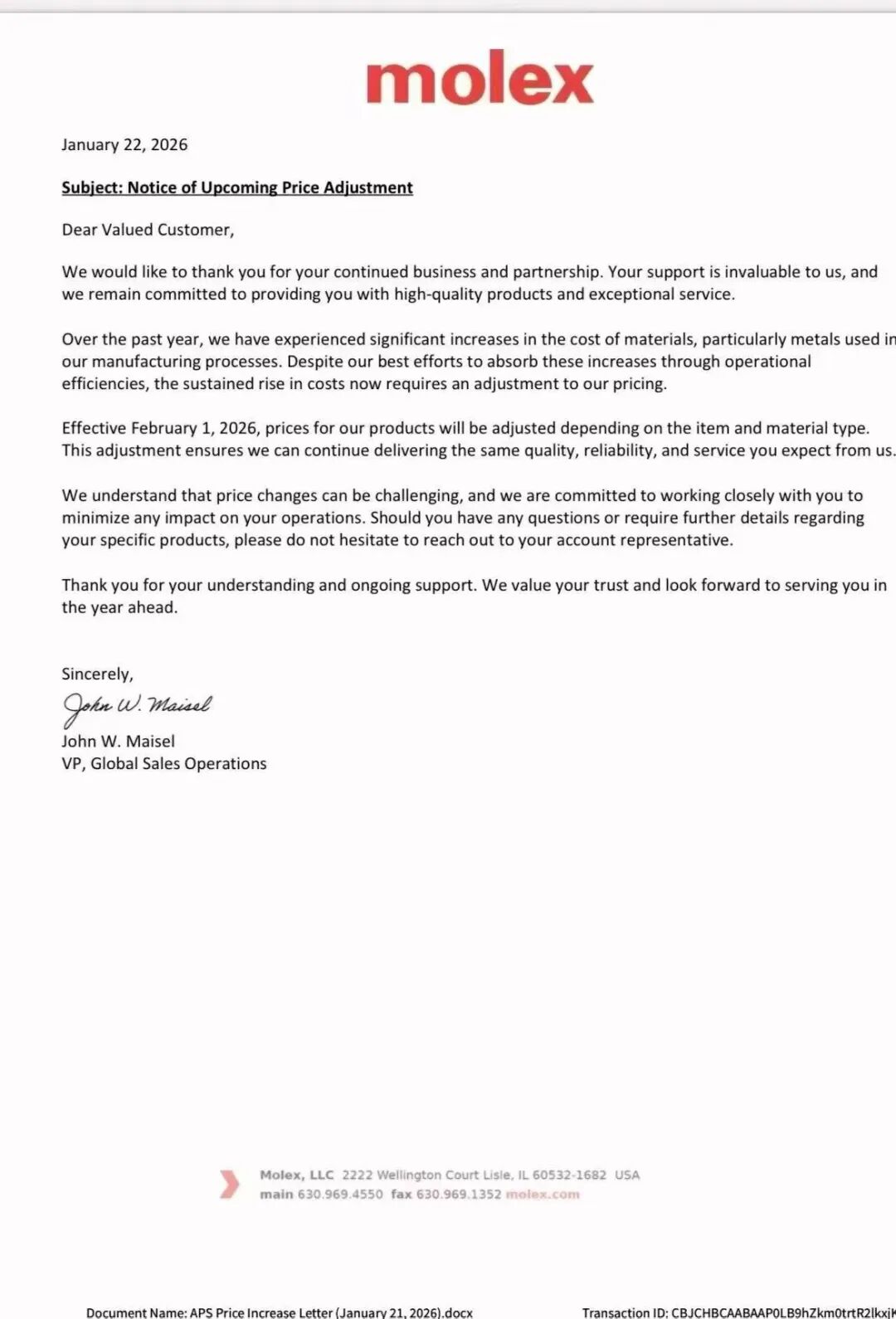

4.连接器-Molex(莫仕)宣布涨价

Molex(莫仕)在2026年1月22日向其客户发布涨价函表示,自2026年2月1日起,产品价格将根据具体产品和材料类型进行调整。该公司指出,此次涨价原因是“过去一年原材料(尤其是制造过程中使用的金属)成本显著上升,持续的成本攀升现需对产品价格进行调整”。

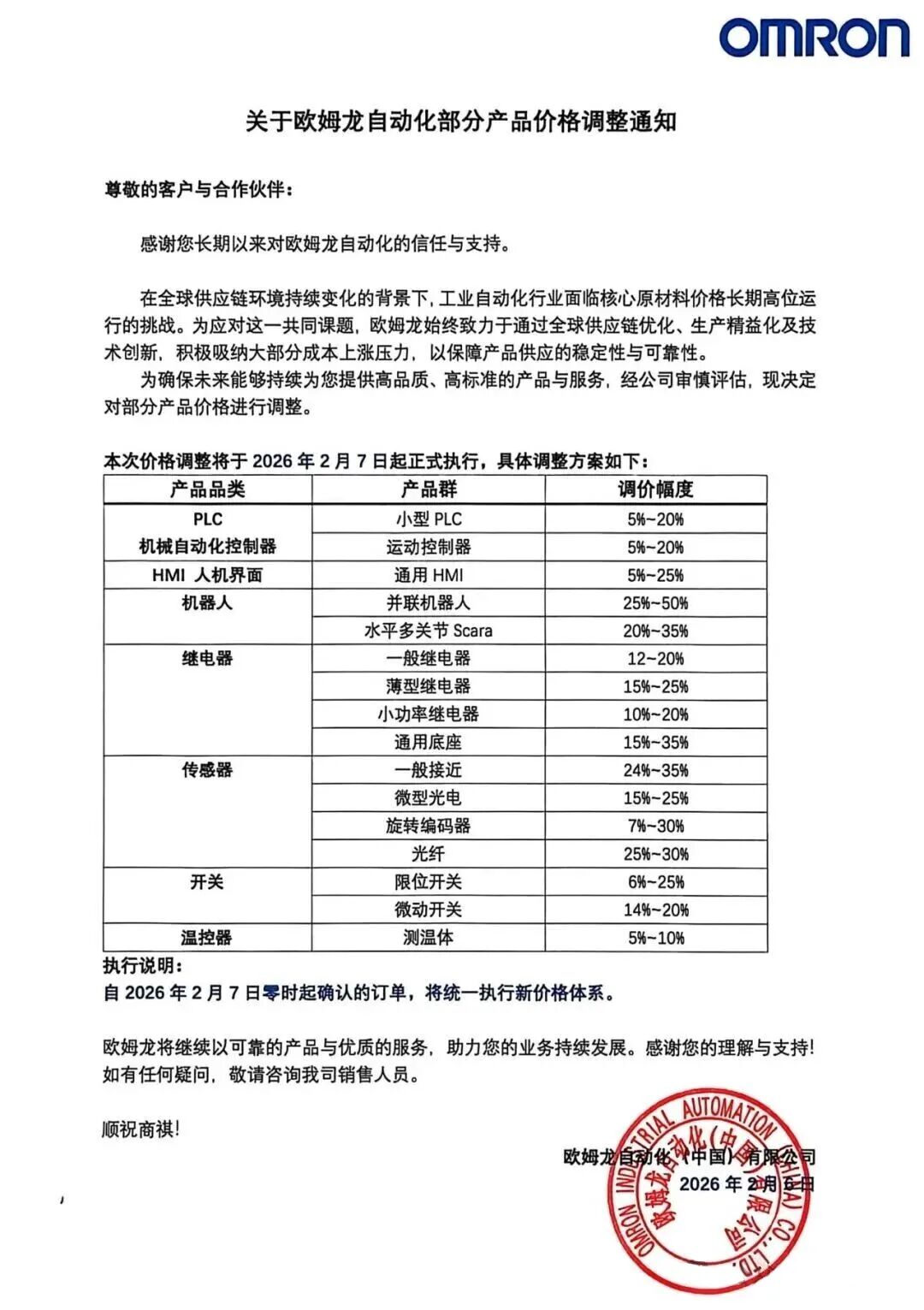

5.欧姆龙:自动化产品最高涨50%

2月6日,欧姆龙发布价格调整通知,宣布自2月7日起对PLC、HMI、机器人、继电器、传感器、开关等产品进行涨价,涨价幅度在5%-50%不等。

存储芯片领涨,AI需求成核心推手

实际上,本轮半导体涨价潮的传导起点,是AI需求爆发引起的供需失衡。

1. DRAM与NAND Flash合约价大幅上涨

据TrendForce集邦咨询调研结果,2026年第一季度AI与数据中心需求持续加剧全球存储器供需失衡,原厂议价能力有增无减。预估整体Conventional DRAM合约价将从季增55%-60%上调至上涨90%-95%,NAND Flash合约价则从季增33%-38%上调至55%-60%。

2. 企业级与消费级SSD齐涨

AI数据中心扩容,预期带动企业级SSD在2026年第一季度价格上涨20%-30%。消费级产品受到传导,SSD/eMMC/UFS在2026年1月起价格预计上涨10%-20%,移动端产品涨幅可能达25%-35%。

3. NOR Flash跟涨

AI需求也带动NOR Flash起涨。主要供应商之一的旺宏于2025年11月确认计划在2026年第一季度上调NOR Flash报价高达30%。兆易创新已于2025年第三季度启动"温和涨价",并将在2026年跟进整体涨价趋势。

本轮涨价潮原因解析

1. AI需求爆发挤压传统产能

全球存储巨头三星、SK海力士、美光将80%以上先进制程产能转向高利润的HBM及高端DDR5产品,主动削减DDR4等消费级产线。这种"产能虹吸效应"迅速向全行业传导,导致模拟芯片、功率半导体、MCU等传统产品产能受挤压。

2. 原材料成本大幅攀升

金银铜等贵金属价格持续攀升,直接推高芯片制造成本。封测环节受黄金、铜价格上涨影响,利润率下滑5%-10%。被动元件环节受白银涨价冲击,利润率承压明显。这一现象在元器件供应商的涨价函中得到明证,许多企业都提到了贵金属材料涨价,使得芯片制造成本上涨,从而引发了元器件涨价。

3. 产业链成本传导

晶圆代工、封装测试双线提价,半导体企业为转移成本压力,不得不启动产品涨价程序。比如,中微半导在涨价函中明确表示,封测单价上涨已超出公司消化能力,严重影响盈利。

对下游终端市场的影响

值得注意的是,目前存储芯片涨价已传导至终端领域。PC厂商中戴尔、联想、惠普等厂商已计划或已执行涨价,涨幅10%-30%,高内存配置机型涨幅更明显。

在智能手机方面,存储成本占硬件成本10%-20%,新品定价承压,低端机型利润受严重挤压。对此,Omdia发布预测称,全球智能手机AMOLED面板出货量在连续三年增长后,将于2026年迎来拐点。

此外,汽车电子领域,小米、理想、蔚来等多家汽车厂商反映,存储芯片涨价使汽车行业面临成本压力。

半导体的全链涨价,或许标志着产业周期正从结构性景气走向全面复苏。在复杂的市场格局中,企业需要从根本上提升精细化运营能力、供应链协同效率和客户服务价值,优化成本、把握先机,将是接下来市场竞争的主基调。

责任编辑:Clover Lee