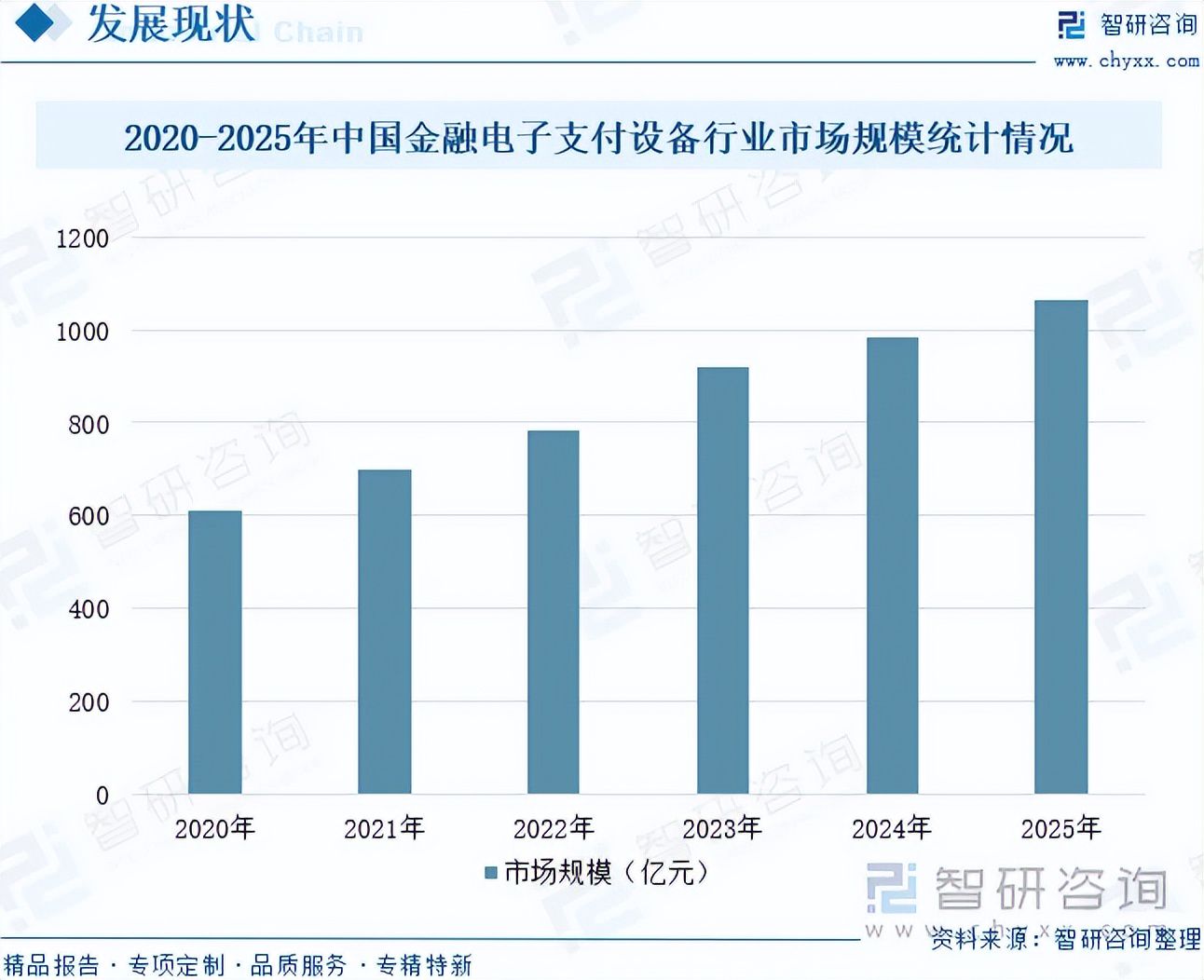

内容概况:金融电子支付设备作为现代金融体系的重要组成部分,随着互联网技术的飞速发展和移动支付的普及,金融电子支付设备行业经历了从传统到智能化的转变,其应用范围不断扩大,服务领域日益丰富。当前,行业正处于以技术创新驱动高质量发展的关键阶段:得益于金融科技的深度融合,中国金融电子支付设备行业的技术水平持续跃升,设备的技术复杂度与集成度显著提高,同时通过引入更先进的加密算法与生物识别等安全技术,支付交易的安全性得到了切实保障。在市场拓展方面,行业正通过多元化渠道建设与精准市场推广,将智能支付设备更深入地渗透至零售、交通、政务等众多细分场景。在“智慧支付”理念的引领下,行业致力于将人工智能、物联网等前沿科技元素深度融入支付生态,旨在全方位提升支付的效率、便捷性与可靠性,持续优化用户体验。为确保行业健康有序发展,政府在积极提供政策支持、鼓励技术创新的同时,也同步强化了市场监管与标准制定,致力于构建一个既充满活力又安全稳定的支付系统环境。数据显示,中国金融电子支付设备行业市场规模从2020年的612亿元增长至2024年的986亿元,年复合增长率为12.66%。2025年中国金融电子支付设备行业市场规模约为1063亿元。随着政府支持和技术发展,中国金融电子支付设备行业未来的发展将进一步发展壮大,金融电子支付设备行业市场规模将继续扩大,市场前景十分广阔。

相关上市企业:广电运通(002152)、御银股份(002177)、新大陆(000997)、信雅达(600571)、深桑达A(000032)、南天信息(000948)、证通电子(维权)(002197)、浪潮信息(000977)、中国银行(601988)、农业银行(601288)等。

相关企业:安迅(北京)金融设备系统有限公司、冲电气实业(深圳)有限公司、迪堡金融设备有限公司、福建联迪商用设备有限公司、上海普天邮通科技股份有限公司等。

关键词:金融电子支付设备行业发展历程、金融电子支付设备行业产业链、中国银行业金融机构总资产及总负债、金融电子支付设备行业市场规模、联网POS机具数量、ATM机具数量、金融电子支付设备行业发展趋势

一、金融电子支付设备行业概述

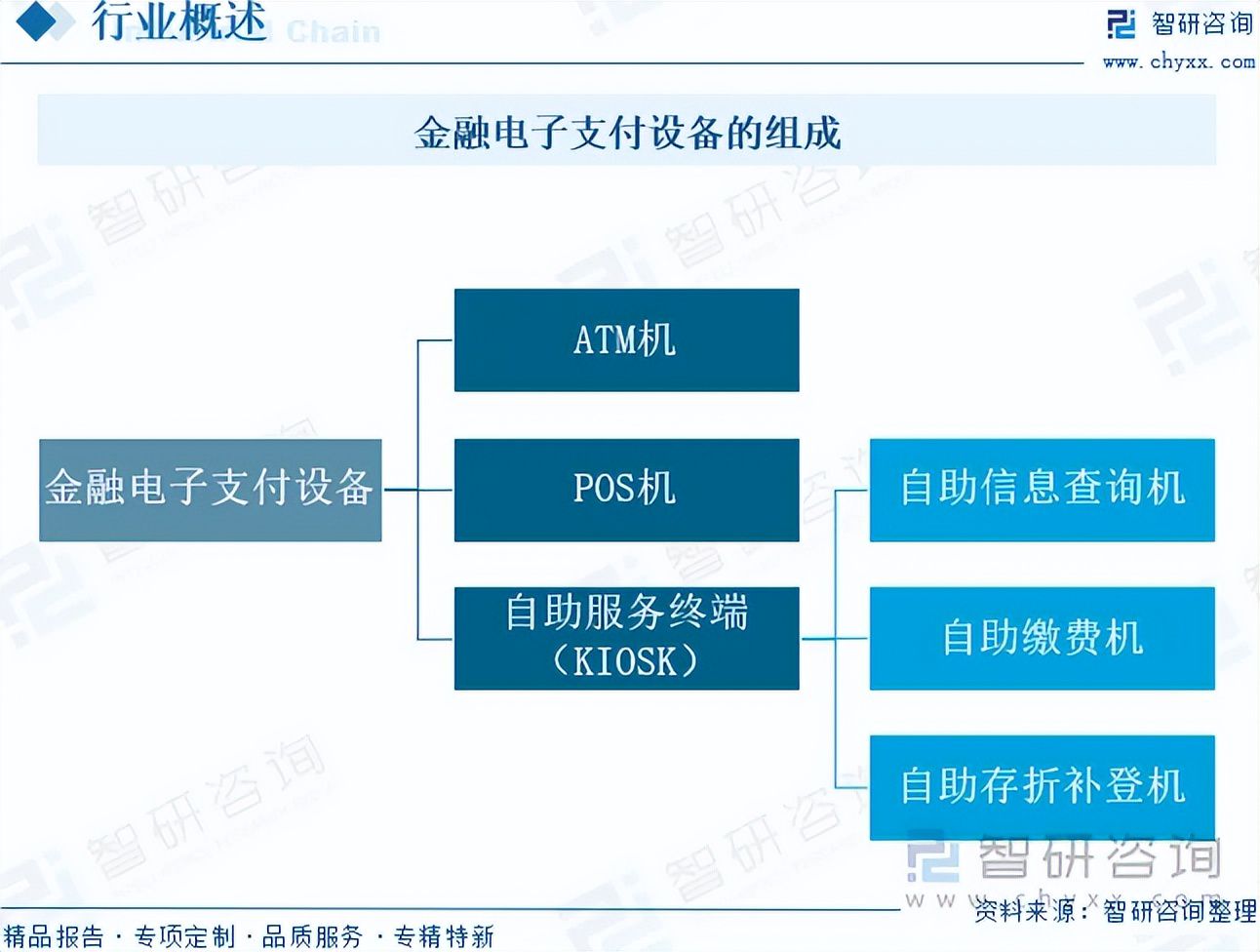

金融电子支付设备是金融电子化的重要组成部分,主要包括ATM机、POS机及以自助信息查询机、自助缴费机和自助存折补登机等为主的自助服务终端(KIOSK)。其中,ATM机、KIOSK主要布放在银行综合营业网点及离行式自助银行网点中,布放主体主要为中国各商业银行;根据应用领域不同,POS机可分为金融POS机、电话E-POS机等,金融POS机主要布放于以零售为主的商场及超市中,而电话E-POS机则主要布放于采购和销售比较频繁的个体商户、企业及家庭中,POS机布放主体除中国各大银行外,还有中国银联。

二、金融电子支付设备行业发展历程

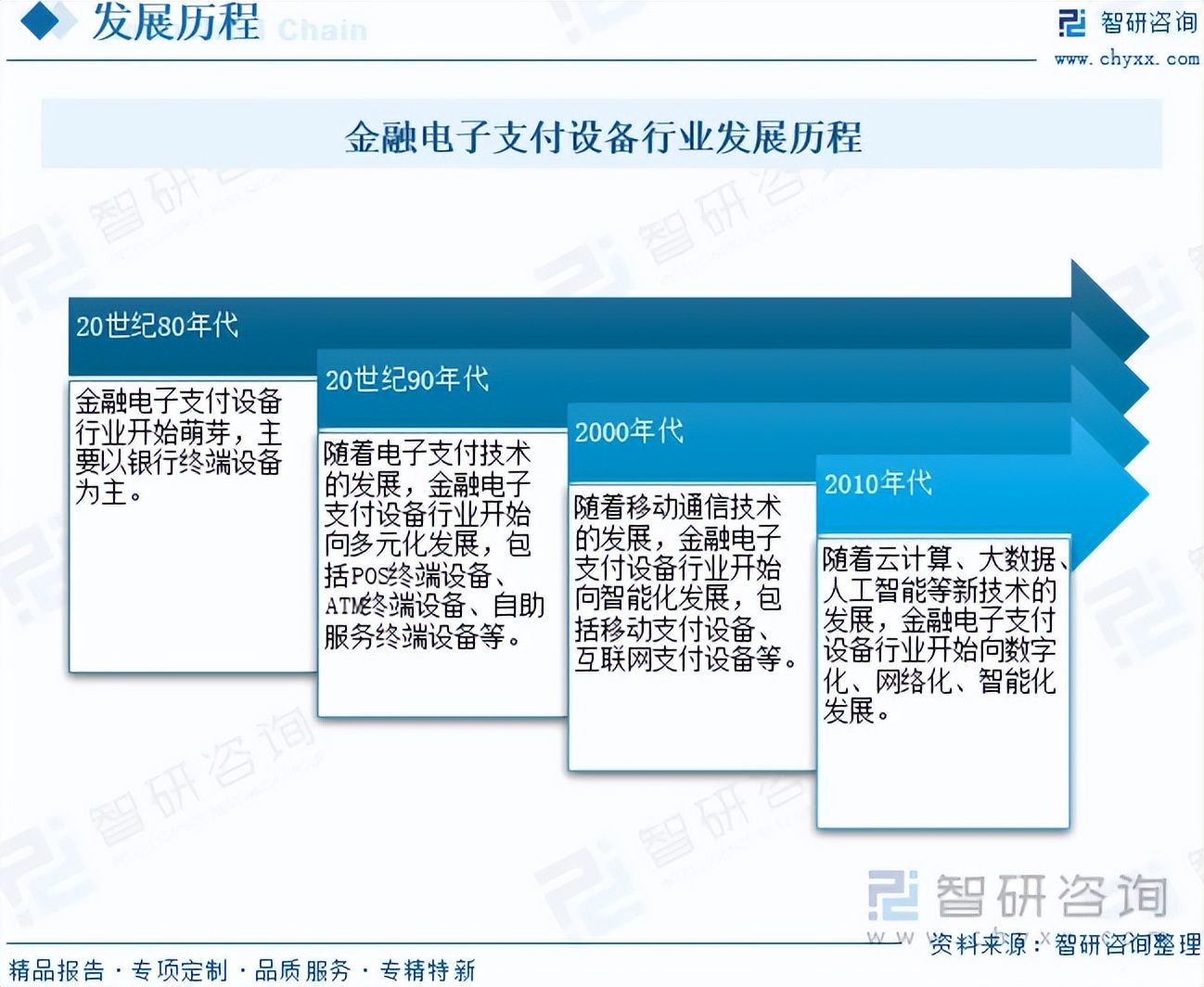

金融电子支付设备行业的发展历程可以追溯到20世纪80年代,当时主要以银行终端设备为主。随着电子支付技术的发展,金融电子支付设备行业开始向多元化发展,包括POS终端设备、ATM终端设备、自助服务终端设备等。进入21世纪,随着移动通信技术的发展,金融电子支付设备行业开始向智能化发展,包括移动支付设备、互联网支付设备等。2010年代以来,随着云计算、大数据、人工智能等新技术的发展,金融电子支付设备行业开始向数字化、网络化、智能化发展。

三、金融电子支付设备行业产业链

金融电子支付设备产业链上游为原材料和设备,包括钢材、塑料、液晶显示器、电子元器件、打印机、机床、仪器仪表、软件、模具等。产业链中游为金融电子支付设备的生产制造环节。产业链下游为应用领域,包括银行、零售、邮政、税务、保险、证券、电信、旅游等。

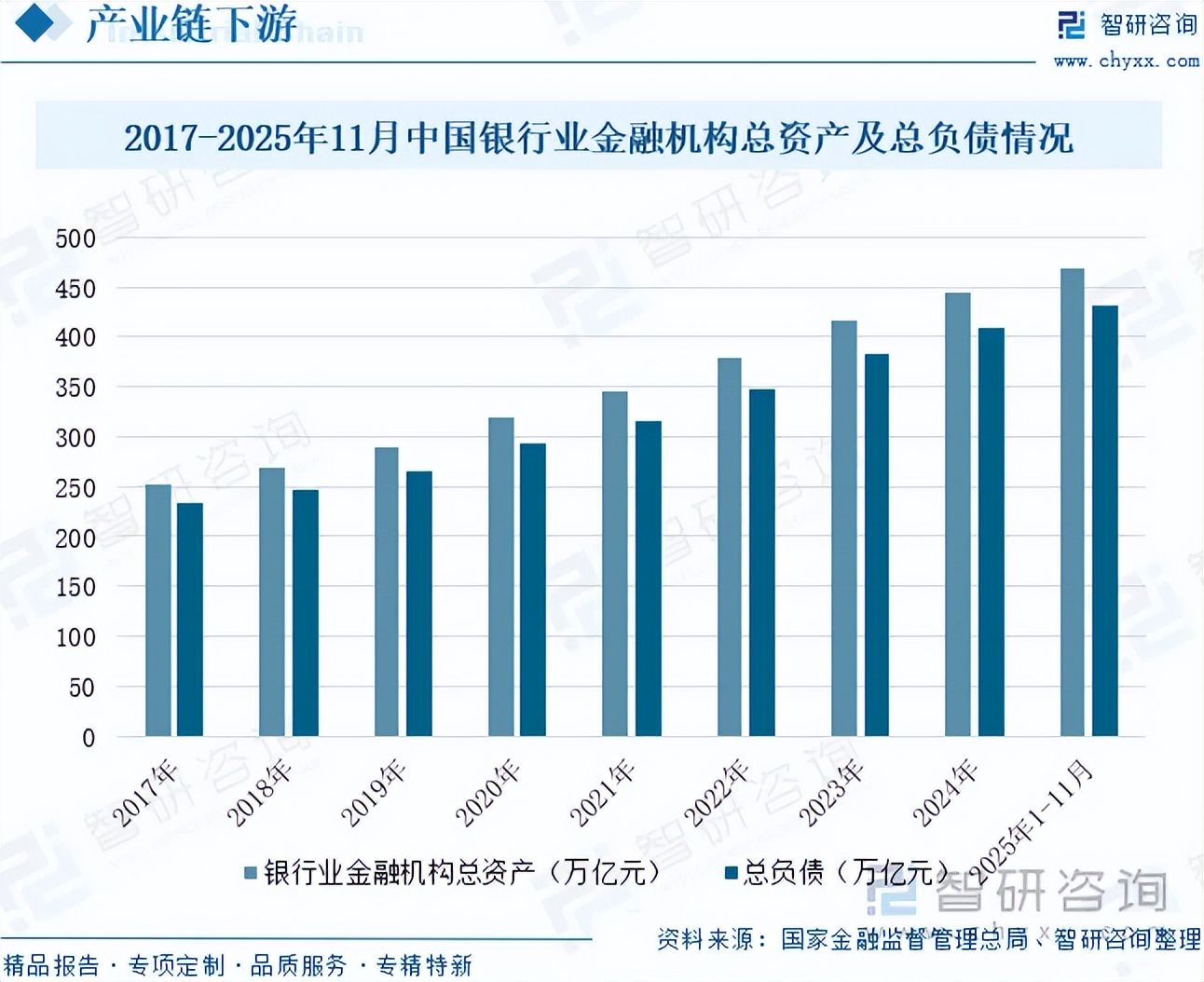

银行业是金融电子支付设备最核心的下游应用领域,主要用于实现高效、安全的存款、取款、转账、支付及各类自助金融服务,是设备应用与技术创新的主要驱动市场。2025年,全球经济温和复苏,我国经济运行总体平稳、稳中有进,全年经济社会发展主要目标任务顺利完成,国内生产总值达到140.2万亿元,同比增长5%,增速居世界主要经济体前列。我国银行业经营维持稳健态势,信用扩张从“高增速”向“高质量”模式转变,资产增速保持平稳,持续强化信贷供需匹配,为国家经济发展大局提供稳定金融支撑。国家金融监督管理总局数据统计,2024年中国银行业金融机构总资产和总负债分别达到444.57万亿元和408.11万亿元,同比增速均为6.5%。2025年,受关税壁垒与地缘政治等不确定性因素冲击,国际供应链与经贸合作受阻,全球经济增速预测较上年有所放缓。我国经济顶住压力延续稳中有进发展态势,经济运行展现出强大韧性和活力,中国银行业坚决贯彻落实党中央对金融工作的决策部署,坚持稳中求进工作总基调,积极应对复杂外部环境挑战,持续“优结构、防风险、提质效”,推动银行业金融机构深化改革转型,提升金融服务效能,优化金融业态,整治内卷式竞争,以更稳健的力度和节奏推动社会经济和银行业自身高质量发展。2025年1-11月,中国银行业金融机构总资产为469.06万亿元,同比增长7.78%;总负债为430.77万亿元,同比增长7.93%。

相关报告:智研咨询发布的《中国金融电子支付设备行业市场全景分析及投资潜力研判报告》

四、金融电子支付设备行业发展现状

金融电子支付设备作为现代金融体系的重要组成部分,随着互联网技术的飞速发展和移动支付的普及,金融电子支付设备行业经历了从传统到智能化的转变,其应用范围不断扩大,服务领域日益丰富。当前,行业正处于以技术创新驱动高质量发展的关键阶段:得益于金融科技的深度融合,中国金融电子支付设备行业的技术水平持续跃升,设备的技术复杂度与集成度显著提高,同时通过引入更先进的加密算法与生物识别等安全技术,支付交易的安全性得到了切实保障。在市场拓展方面,行业正通过多元化渠道建设与精准市场推广,将智能支付设备更深入地渗透至零售、交通、政务等众多细分场景。在“智慧支付”理念的引领下,行业致力于将人工智能、物联网等前沿科技元素深度融入支付生态,旨在全方位提升支付的效率、便捷性与可靠性,持续优化用户体验。为确保行业健康有序发展,政府在积极提供政策支持、鼓励技术创新的同时,也同步强化了市场监管与标准制定,致力于构建一个既充满活力又安全稳定的支付系统环境。数据显示,中国金融电子支付设备行业市场规模从2020年的612亿元增长至2024年的986亿元,年复合增长率为12.66%。2025年中国金融电子支付设备行业市场规模约为1063亿元。随着政府支持和技术发展,中国金融电子支付设备行业未来的发展将进一步发展壮大,金融电子支付设备行业市场规模将继续扩大,市场前景十分广阔。

注:本文节选出自智研咨询发布的《研判2026!中国金融电子支付设备行业发展历程、产业链、市场规模、重点企业及前景展望:金融电子支付设备智能化升级,行业迈向高质量发展新阶段[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

由智研咨询专家团队精心编制的《中国金融电子支付设备行业市场全景分析及投资潜力研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析金融电子支付设备行业未来的市场走向,挖掘金融电子支付设备行业的发展潜力,预测金融电子支付设备行业的发展前景,助力金融电子支付设备行业的高质量发展。

本《报告》从2025年全国金融电子支付设备行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国金融电子支付设备行业发展运行进行了深度剖析,展望2025年中国金融电子支付设备行业发展趋势。《报告》是系统分析2025年度中国金融电子支付设备行业发展状况的著作,对于全面了解中国金融电子支付设备行业的发展状况、开展与金融电子支付设备行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事金融电子支付设备行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。