内容概要:光通信芯片是指能够实现光电信号转换并应用于光通信信号传输的产生、调制、放大和探测等功能的芯片。光通信芯片作为光通信产业链的源头,决定着光通信系统的传输速度。受益于人工智能、数据中心扩张、消费电子及5G部署等领域驱动,我国光通信芯片市场需求量呈现持续增长态势,数据中心扩容与云计算发展推动高速率光芯片需求。国内光通信芯片行业入局企业数量增多,光通信芯片国产化率水平不断提高,市场供给持续增加。2024年我国光通信芯片产量增长至8.67亿颗,需求量增长至11.98亿颗,市场规模151.6亿元,其中,高速率光通信芯片50.6亿元,普通光通信芯片101亿元。2025年我国光通信芯片产量约为9.04亿颗,需求量约12.49亿颗,市场规模约160.2亿元,其中,高速率光通信规模59.6亿元,普通光通信芯片100.6亿元。预计2026年我国光通信芯片市场将保持快速增长。

上市企业:华工科技[000988]、仕佳光子[688313]、光迅科技[002281]、光库科技[300620]、源杰科技[688498]、长光华芯[688048]、敏芯股份[688286]

相关企业:海思技术有限公司、中国电信股份有限公司、中国联合网络通信股份有限公司、中国移动有限公司、万国数据控股有限公司、北京世纪互联宽带数据中心有限公司、科华数据股份有限公司、深圳科士达科技股份有限公司、北京光环新网科技股份有限公司、信越化学工业株式会社、东京应化工业株式会社、TheLindeGroup、cabot、陶氏化学公司、宁波江丰电子材料股份有限公司、福建阿石创新材料股份有限公司、上海硅产业集团股份有限公司、有研新材料股份有限公司、北方华创科技集团股份有限公司、中微半导体设备(上海)股份有限公司、盛美半导体设备(上海)股份有限公司、杭州长川科技(维权)股份有限公司、拓荆科技股份有限公司、芯原微电子(上海)股份有限公司

关键词:光通信芯片行业壁垒、光通信芯片行业产业链、光通信芯片产量、光通信芯片需求量、光通信芯片市场规模、光通信芯片市场竞争格局、光通信芯片行业研发趋势

一、光通信芯片行业定义及分类

光通信,即光纤通信,是以光纤作为传输介质,以光波作为信息载体进行信息传输的通信方式。光通信芯片是指能够实现光电信号转换并应用于光通信信号传输的产生、调制、放大和探测等功能的芯片。光通信芯片按功能可以分为激光器芯片和探测器芯片,其中激光器芯片按出光结构可进一步分为面发射芯片和边发射芯片,面发射芯片包括VCSEL芯片,边发射芯片包括FP、DFB和EML芯片;探测器芯片,主要有PIN和APD两类。

二、光通信芯片行业发展现状

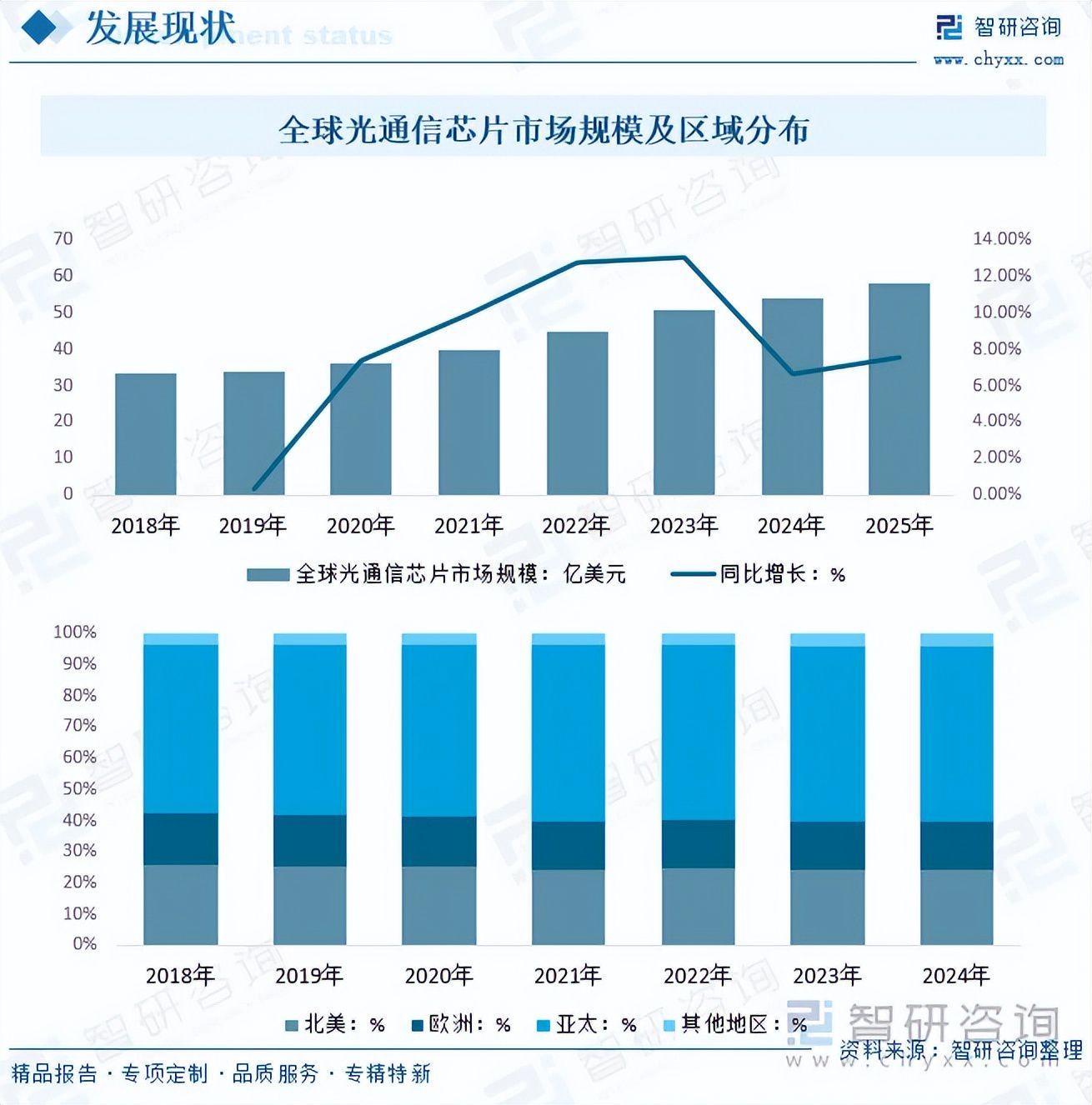

1、全球光通信芯片行业现状

移动互联网、5G、AIGC(人工智能生成内容)、云计算等新一代信息技术快速发展,全球数据流量传输需求呈现爆发式增长。光通信芯片作为光通信产业链的源头,决定着光通信系统的传输速度,下游需求驱动光通信芯片向更高速率、更大容量、更远传输距离持续迭代。2022年以来,全球AI的算力需求爆发推动光通信芯片迈入100G、200G超高速率时代。欧美主导高端市场。2024年全球光通信芯片市场规模增至54.3亿美元,其中,北美光通信芯片市场规模13.17亿美元,占全球24.25%;欧洲光通信芯片市场规模8.29亿美,占全球15.27%;亚太光通信芯片市场规模30.48亿美元,占全球56.13%。2025年全球光通信芯片市场规模约为58.4亿美元。

2、中国光通信芯片行业现状

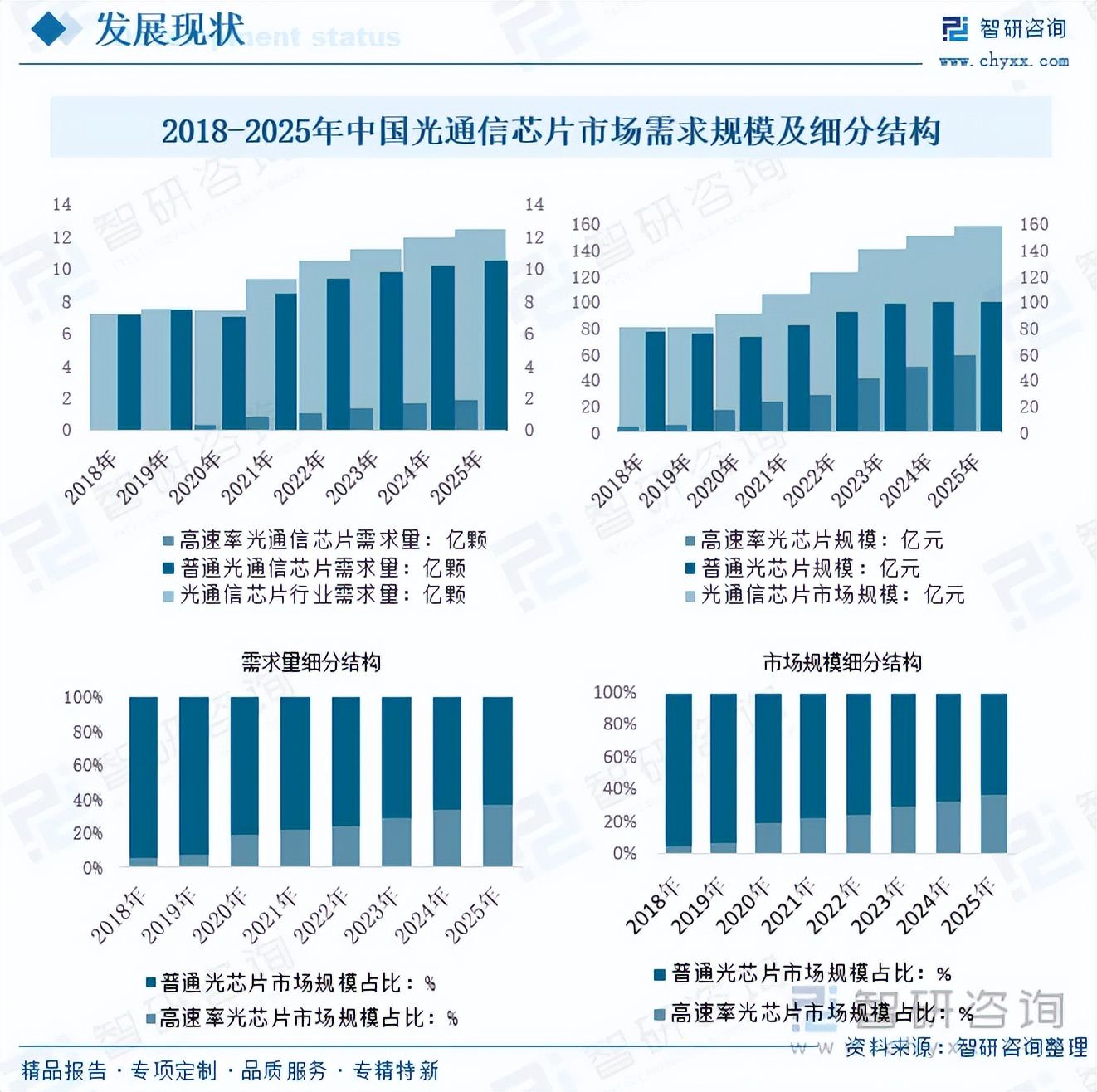

受益于人工智能、数据中心扩张、消费电子及5G部署等领域驱动,我国光通信芯片市场需求量呈现持续增长态势,数据中心扩容与云计算发展推动高速率光芯片需求。2024年我国光通信芯片市场需求量增长至11.98亿颗,其中,高速率光通信芯片约1.68亿颗,占13.98%;普通光通信芯片约10.31亿颗,占86.02%。光通信芯片市场规模151.6亿元,其中,高速率光通信芯片规模50.6亿元,占33.38%;普通光通信芯片规模101亿元,占66.62%。2025年,我国光通信芯片市场需求量约12.49亿颗,其中,高速率光通信芯片约1.90亿颗,约占15.20%;普通光通信芯片约10.59亿颗,约占84.80%。光通信芯片市场规模160.2亿元,其中,高速率光通信芯片规模59.6亿元,占37.20%;普通光通信芯片规模100.6亿元,占62.80%。预计2026年我国光通信芯片市场需求还将快速增长。

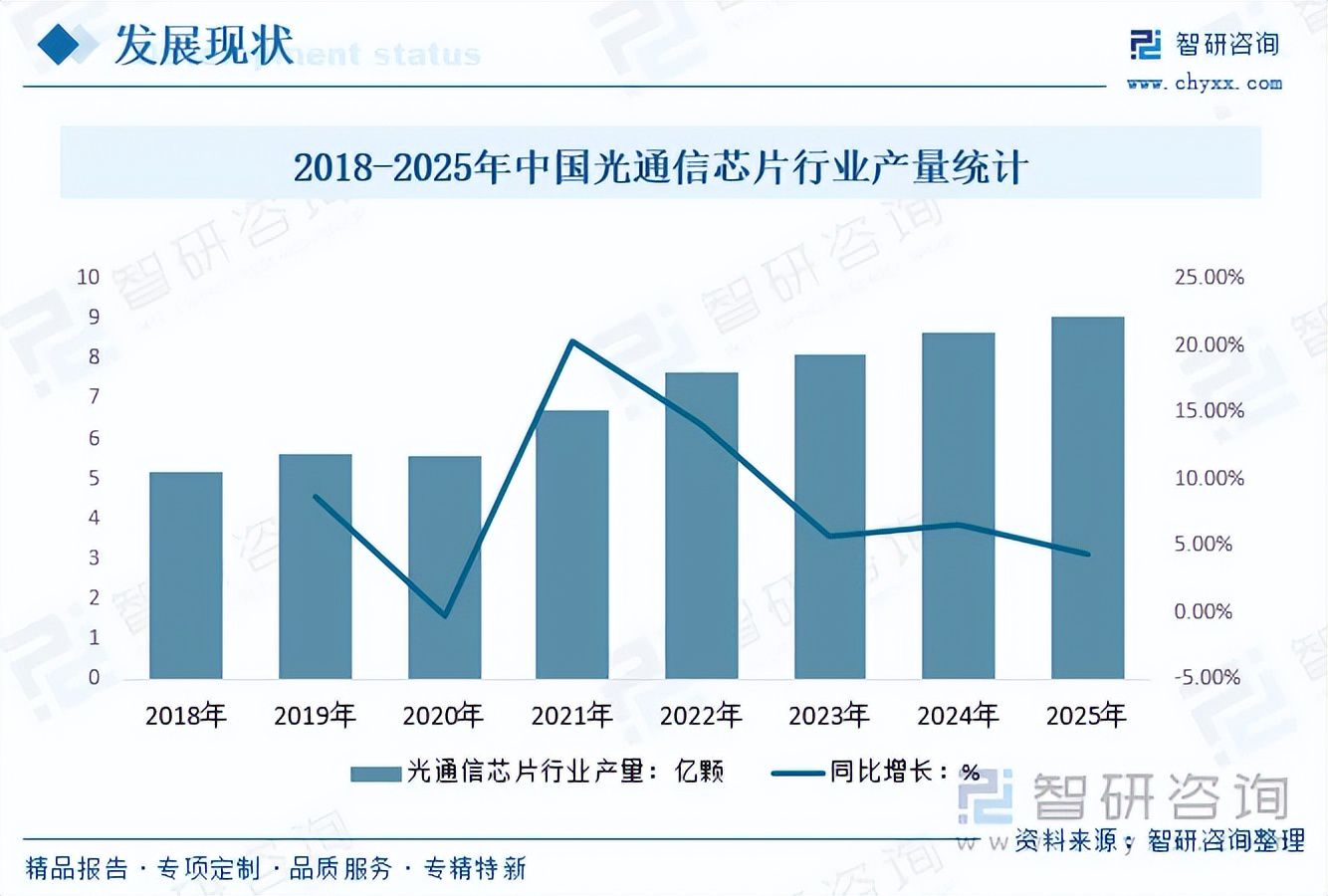

随着国内光通信芯片行业入局企业数量增多,部分光模块企业通过自研或收购切入芯片领域,企业生产技术水平的提升,光通信芯片行业国产化率水平不断提高,光通信芯片市场供给持续增加,2024年我国光通信芯片行业产量从2018年的5.17亿颗增长至8.67亿颗,2025年我国光通信芯片行业产量约为9.04亿颗。

相关报告:智研咨询发布的《中国光通信芯片行业市场全景分析及投资潜力研判报告》

三、光通信芯片行业产业链

光通信芯片行业产业链以“上游材料设备—中游芯片与模块—下游应用市场”为核心架构,上游决定基础性能与成本,中游是技术与产能竞争焦点,下游需求驱动全链升级,当前呈现“上游高端材料设备与中游高速芯片海外垄断、下游应用与中低端器件国产主导”的格局,国产化与高速率升级是核心演进主线。

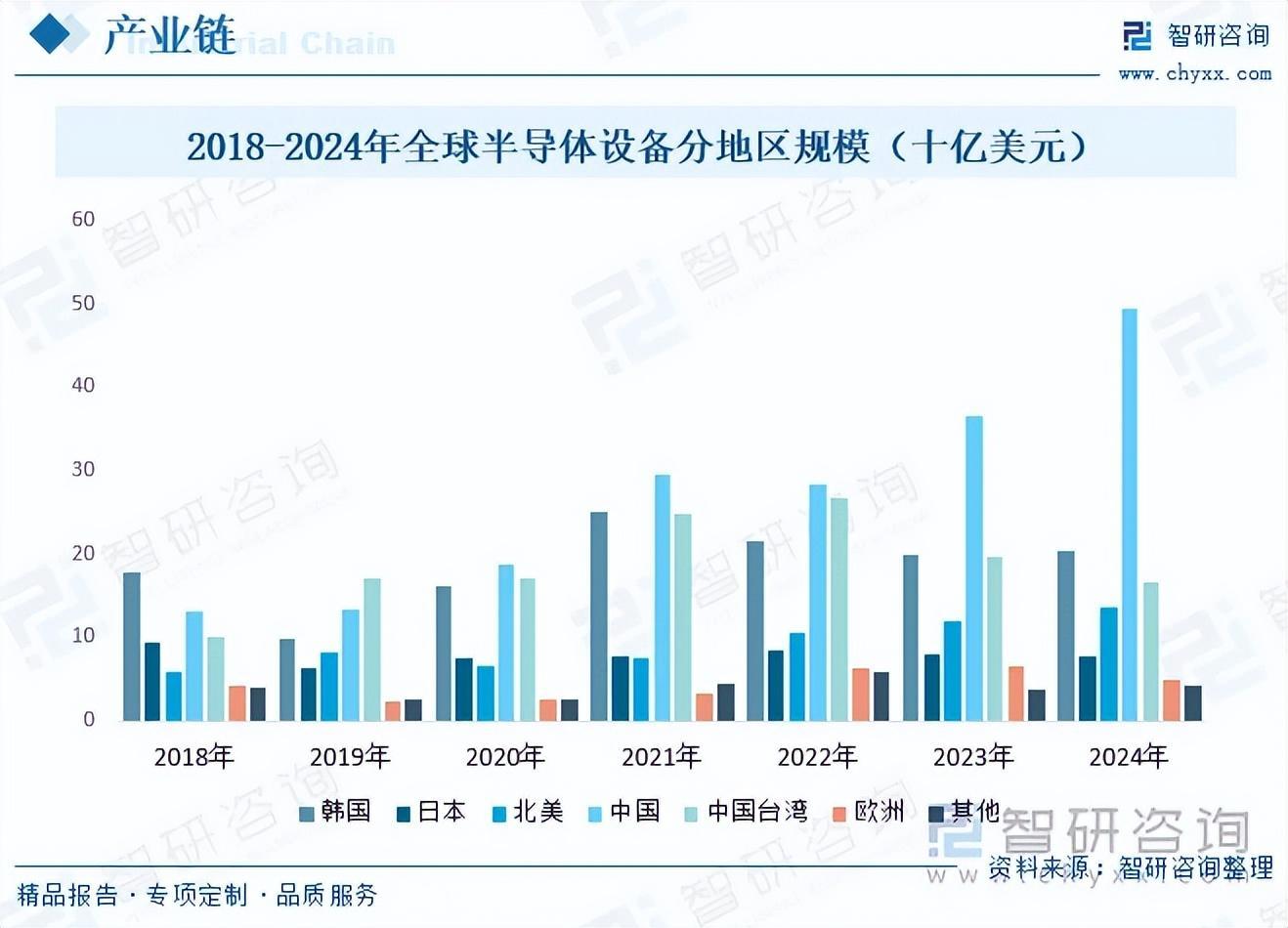

半导体设备主要是指用于生产各类型集成电路与半导体分立器件的专用设备,在半导体制造的工艺流程中,半导体设备扮演着至关重要的角色,同时也是半导体产业链上游环节市场空间最为重要的一环。目前全球半导体设备的生产厂商主要集中在欧洲、美国和日本,中国本土的半导体设备厂商的市占率有待提高,目前国产化率不到60%,国产设备上升空间仍较大。

注:本文节选出自智研咨询发布的《研判2026!中国光通信芯片行业壁垒、产业链、产量、需求量、市场规模、竞争格局及研发趋势:市场将保持快速增长,国产化率水平提高[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

由智研咨询专家团队精心编制的《中国光通信芯片行业市场全景分析及投资潜力研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析光通信芯片行业未来的市场走向,挖掘光通信芯片行业的发展潜力,预测光通信芯片行业的发展前景,助力光通信芯片行业的高质量发展。

本《报告》从2025年全国光通信芯片行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国光通信芯片行业发展运行进行了深度剖析,展望2025年中国光通信芯片行业发展趋势。《报告》是系统分析2025年度中国光通信芯片行业发展状况的著作,对于全面了解中国光通信芯片行业的发展状况、开展与光通信芯片行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事光通信芯片行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。