2025年,全球新能源汽车渗透率持续攀升,储能市场迎来规模化爆发,双重需求驱动下,锂电池产业链进入高质量发展攻坚期。作为锂电池核心组成部分,正极材料市场规模稳步扩容,行业竞争从“产能扩张”转向“质量比拼”;与此同时,动力电池退役高峰期来临,锂电池回收领域迎来产能集中释放,行业规范化进程加速,非正规渠道基本出清,正规军主导格局成型。

SMM全年调研数据,深度解析2025年锂电池正极材料及回收各领域企业竞争格局。

一、 正极材料领域:细分赛道分化,头部企业主导集中度提升

2025年,中国正极材料总体出货量达到481.4万吨,同比增长46.5%,其中磷酸铁锂正极材料出货量占比提升至77.9%,三元材料占比约22.1%,细分赛道呈现差异化竞争态势,头部企业凭借产能、技术、客户优势,持续挤压中小企业市场空间,行业集中度进一步优化。

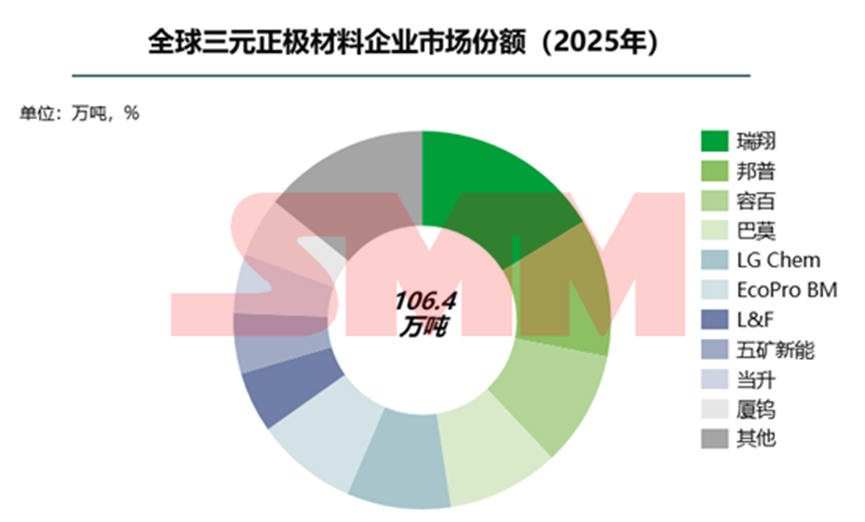

(1)三元材料:中高镍成为主流,头部企业集中度进一步提升

2025年全球三元正极材料总出货量约106.4万吨,同比增加5.1%,电动汽车对高能量密度和长续航追求,以及3C行业的放量成为三元正极材料需求增长的主要驱动力。

竞争格局方面,头部企业一体化布局和强大技术实力驱使市场集中度进一步提升(2025年CR10为84.9%),其中瑞翔凭借其中镍单晶产品优势以及与大客户宁德时代的深度绑定,邦普产业价值链整合水平持续提高,2025年市场份额进一步提升。

数据来源:SMM

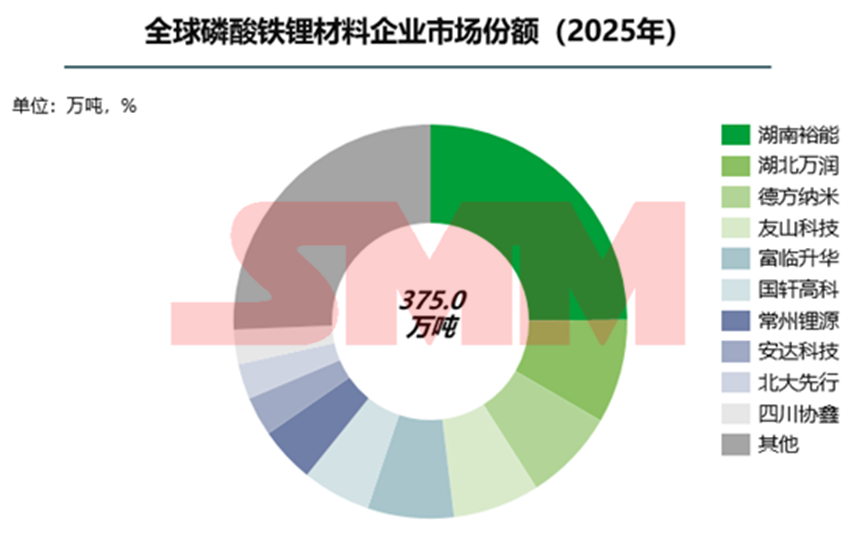

数据来源:SMM(2)铁锂材料:一超多强格局稳固,技术迭代拉开差距

2025年,全球磷酸铁锂正极材料出货量达375.0万吨,同比增长约60.2%,占正极材料总出货量的79.1%,磷酸铁锂材料占据正极材料市场主导地位。

竞争格局方面,市场集中度相对稳定,行业仍持续呈现“一超多强、高度集中”的发展态势,CR5为56%,CR10为74%,头部集中度较2024年略有减弱,但核心企业优势依旧稳固。富临升华高压实密度磷酸铁锂深化与宁德时代合作,市场份额明显提升,未来具备四代及以上高压实磷酸铁锂产品量产能力的企业其市场份额将进一步提升。

数据来源:SMM

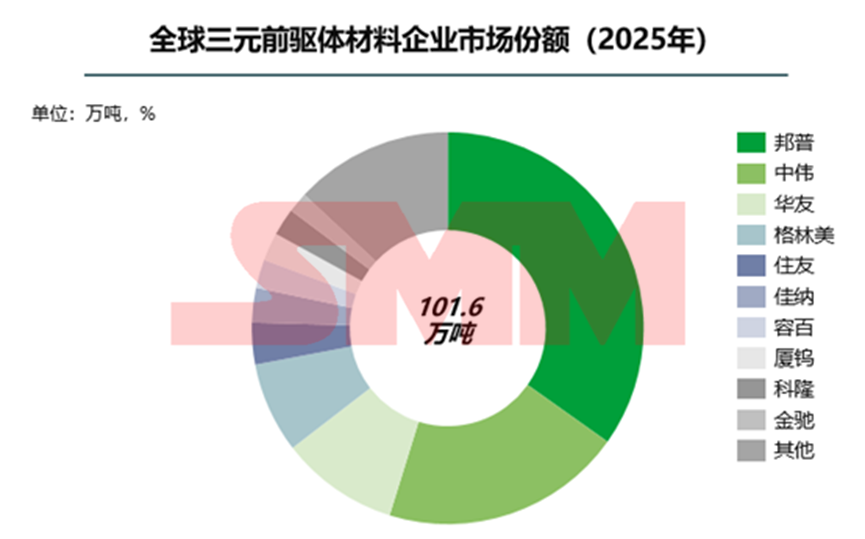

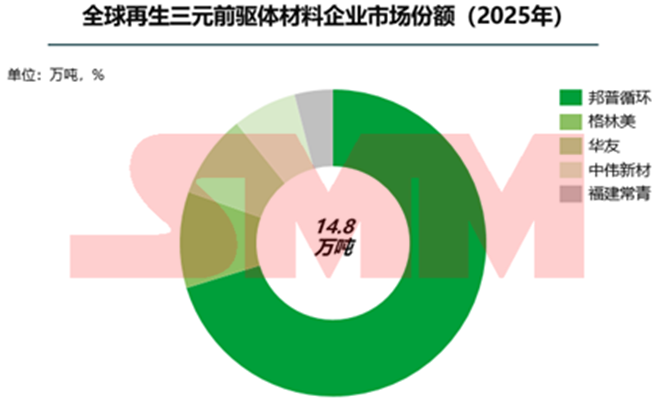

数据来源:SMM(3)三元前驱体材料:寡头垄断格局稳固,资源布局成为核心壁垒

2025年,三元前驱体作为三元材料的核心原料,市场规模随三元材料需求同步增长,价格整体呈现分阶段上行走势,年初受刚果(金)钴出口禁令影响,硫酸钴价格快速上涨,直接推动前驱体价格上行。行业竞争聚焦于产能规模、产品纯度及成本控制,寡头垄断格局持续稳固,头部企业凭借资源布局与规模化优势,占据绝对主导地位。

数据来源:SMM,以上三元前驱体数据包含各企业代加工的量及自供量

数据来源:SMM,以上三元前驱体数据包含各企业代加工的量及自供量竞争格局方面,邦普循环、中伟股份、华友钴业、格林美等国内企业领跑行业,CR5占比约75%。邦普循环作为宁德时代旗下企业,深度绑定核心需求,前驱体产能快速扩张,并依托废旧电池回收体系,实现镍钴锂资源循环利用,成本优势突出,结合前驱体、正极材料产能,构建“资源-回收-材料”一体化体系,进一步强化产业链话语权。中伟、华友、格林美等企业均积极布局回收业务,三元前驱体企业通过产业链协同效应打造企业核心资源壁垒。

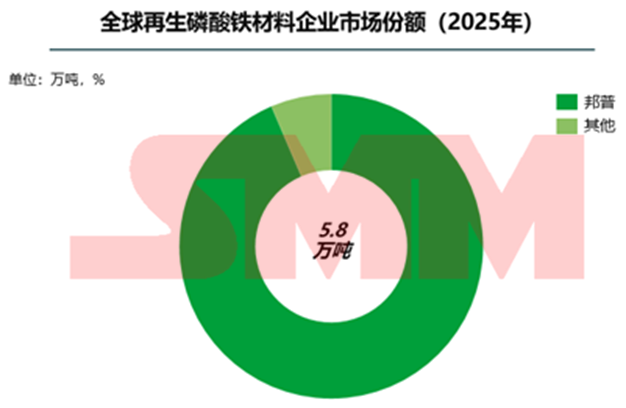

(4) 磷酸铁材料:需求同步扩容,一体化企业领跑

2025年,磷酸铁作为磷酸铁锂材料的核心原料,市场需求随铁锂产能扩张同步激增,行业整体呈现“供需两旺”的态势,价格全年经历多轮上涨,从年初的10000~10300元/吨逐步上涨至年末的11500~11800元/吨,累计涨幅超10%。

数据来源:SMM竞争格局方面,呈现“头部集中、区域互补”的特征,CR5占比超50%,一体化布局成为企业核心竞争优势。但相比去年,磷酸铁材料市场头部企业竞争进一步加剧,竞争格局发生较大重塑,湖南裕能仍占据最大份额,但在邦普循环磷酸铁业务高速扩张冲击下,其部分市场份额被挤压,邦普位居磷酸铁行业top3,市场部分企业由于工艺落后、产能不足等劣势逐渐退出市场。

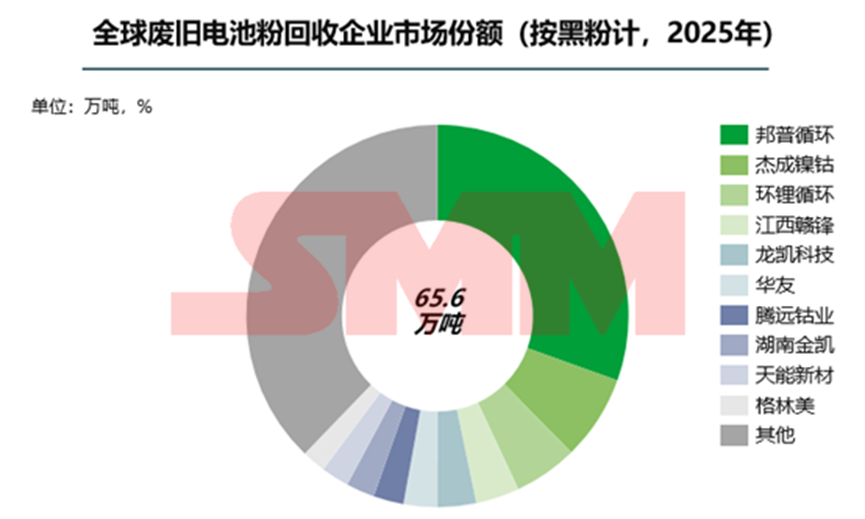

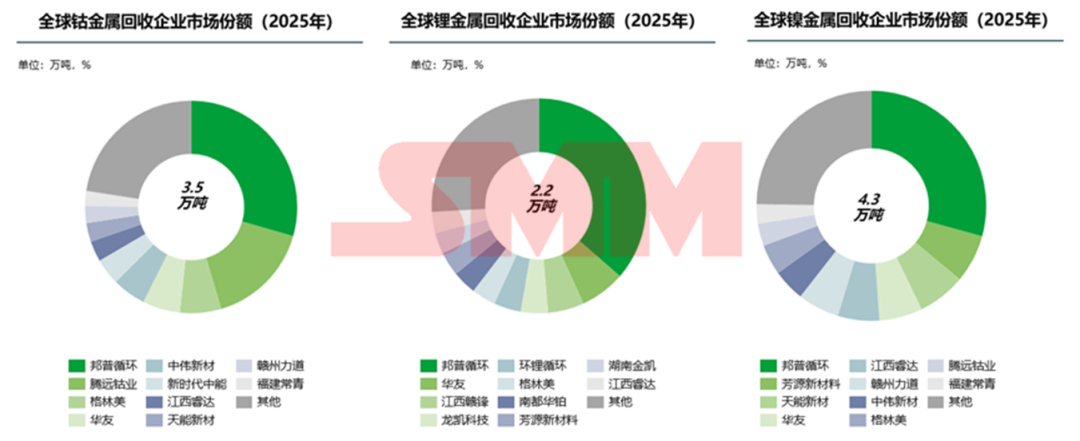

二、 锂电池回收领域:寡头垄断成型,全链条闭环成竞争核心

2025年,全球锂电池黑粉处理量约65.6万吨,同比增长约18.2%,全球锂电池回收市场规模进一步增长,头部企业加速海外回收基地布局,同时推动梯次利用与再生利用技术升级,再生材料绿色溢价凸显。伴随“白名单”制度与生产者责任延伸制度(EPR)的深入实施,行业规范化程度大幅提升,非正规渠道基本出清。

数据来源:SMM

数据来源:SMM从竞争格局来看,形成“寡头垄断、强者恒强”的局面,邦普占据超30%的市场份额,CR2-5占比约19%,寡头垄断格局明显。随着海外锂电池退役市场来临,回收企业加速海外布局及国内全产业链建设,资源闭环、渠道整合及技术创新成为突围关键。

再生金属回收量主要受黑粉(报废电池)回收量影响,同全球锂电池黑粉处理竞争格局,再生金属回收行业仍以邦普循环为行业领跑企业。

数据来源:SMM

数据来源:SMM2025年,受益于动力电池逐步进入规模化退役、全球低碳政策推动及原生原材料价格波动影响,再生材料(再生三元、再生磷酸铁)行业进入新阶段,成为正极材料领域的重要增长极,同时依托回收产业链的完善,形成“回收-拆解-再生-应用”的初步闭环,行业从“粗放再生”向“精细化、高品质”转型,绿色低碳成为核心竞争力,与原生正极材料形成互补竞争格局。

(1)再生材料:

数据来源:SMM

数据来源:SMM1)再生三元前驱体统计样本企业以同时布局回收及三元前驱体业务为主;

2)以回收后的废料中钴回收量为基准,并100%用于生产6系三元前驱体为例;

3)再生磷酸铁排名参考HGT6262-2024《再生磷酸铁》文件中再生磷酸铁Ⅰ-Ⅲ类产品质量标准要求;以上再生料不含修复料

2025年全球再生三元前驱体材料出货量达14.8万吨,同比增长31.5%,占全球三元前驱体材料总出货量的14.6%,全球再生磷酸铁材料出货量达5.8万吨,同比增长286.7%,占全球磷酸铁材料总出货量的1.8%。

三、2025年行业竞争总结与展望

综合来看,2025年锂电池正极材料及回收领域均呈现“头部集中、强者恒强”的核心特征,行业竞争进入价值竞争新阶段。正极材料各细分赛道分化明显:三元材料头部洗牌加剧,中高镍成为竞争焦点;磷酸铁锂“一超多强”格局稳固,技术迭代与一体化布局决定企业竞争力;三元前驱体与磷酸铁领域,资源掌控能力成为企业突围的核心壁垒。

锂电池回收领域或将彻底告别无序竞争,寡头垄断格局成型,全产业链闭环、回收渠道密度及技术水平成为头部企业的核心竞争力。

未来,随着新能源汽车与储能市场的持续发展,正极材料领域将持续向高纯度、低成本、低碳化升级;锂电池回收领域将迎来规模化、高质量发展,资源循环效率与绿色低碳水平将成为行业竞争的新焦点。

以上数据来源:上海有色网(SMM),SMM将持续跟踪锂电池材料及回收领域企业动态、产能变化及技术迭代,及时输出行业数据与趋势分析,助力企业把握行业机遇、应对市场挑战,促进产业链向高质量发展。