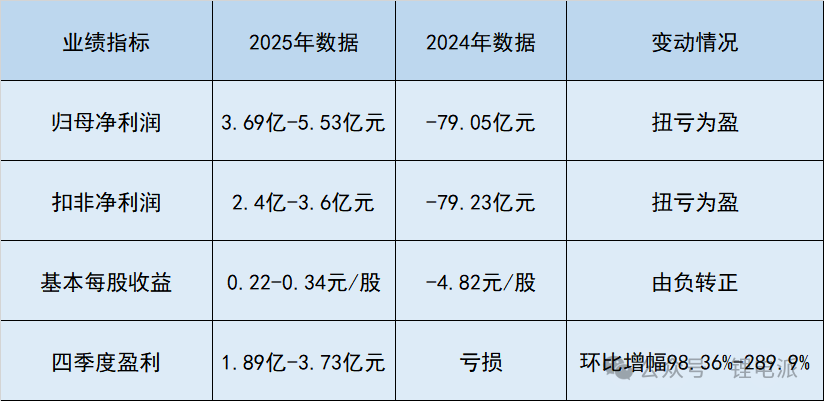

1月29日,四川“锂王”天齐锂业2025年度业绩预告炸场,宣告正式走出亏损泥潭,完成教科书级别的业绩逆袭!

核心数据直接封神:全年预计归母净利润3.69亿-5.53亿元,而2024年同期还是巨亏79.05亿元,一举实现扭亏为盈;扣非净利润2.4亿-3.6亿元,同样由负转正,经营质量肉眼可见地修复。

核心业绩全景

业绩爆发的核心驱动因素拆解

结合公司公告及行业数据,四季度利润暴增的核心逻辑可归结为“价格+机制+收益+产能”四大维度的共振,而非单一因素驱动:

1. 价格端:锂价V型反弹构成核心支撑。2025年四季度碳酸锂均价达8.7万元/吨,环比上涨19%,年末更是突破12万元/吨,部分企业单吨利润修复至0.8-1万元/吨;截至2026年1月28日,碳酸锂报价已升至17.2万元/吨,价格弹性持续释放。从期货市场表现看,2025年12月碳酸锂主连合约多次冲高,最高触及13.45万元/吨,市场对锂价复苏的预期持续强化。

2. 机制端:定价周期错配问题彻底缓解。此前拖累天齐盈利的核心痛点——锂精矿与锂盐定价周期不一致,在2025年通过缩短锂精矿定价周期、消化库存精矿等方式得到解决,生产成本与产品售价的同步性显著提升,毛利率修复通道正式打开。

3. 收益端:非经常性收益增厚利润。一方面,联营公司SQM2025年业绩同比大幅增长,天齐确认的投资收益显著增加;另一方面,2025年澳元兑美元持续走强,带来正向汇兑收益,同时资产减值计提同比减少,进一步释放利润空间。

4. 产能端:资源自给与产能释放提供保障。澳大利亚格林布什锂辉石矿产能稳步释放,李家沟锂矿2025年8月达产后四季度满负荷运行,德阿锂业3万吨锂盐项目四季度完成产能爬坡,“锂矿-锂盐”一体化布局凸显优势,资源自给率提升至50%以上,有效对冲原料价格波动风险。

大逆袭逻辑,看懂周期反转

1. 锂价触底疯涨:2025年10月起,碳酸锂价格从5.8万元/吨飙升至年末13-14万元/吨,涨幅超139%,四季度均价更是环比上涨19%,直接打开盈利空间。

2. 定价错配修复:控股子公司锂矿定价周期缩短,过去原料成本与锂盐售价的时间差问题大幅缓解,库存精矿逐步消化后,生产成本精准贴合最新市场价。

3. 多重收益增厚:联营公司SQM业绩同比大增,带来巨额投资收益;澳元持续走强,贡献正向汇兑收益;行业回暖后资产减值计提大幅减少,利润侵蚀效应减弱。

4. 产能稳定托底:澳大利亚格林布什矿稳定供货,李家沟锂矿等项目四季度满产运行,产能利用率拉满,规模效应摊薄单位成本。