报告导读:

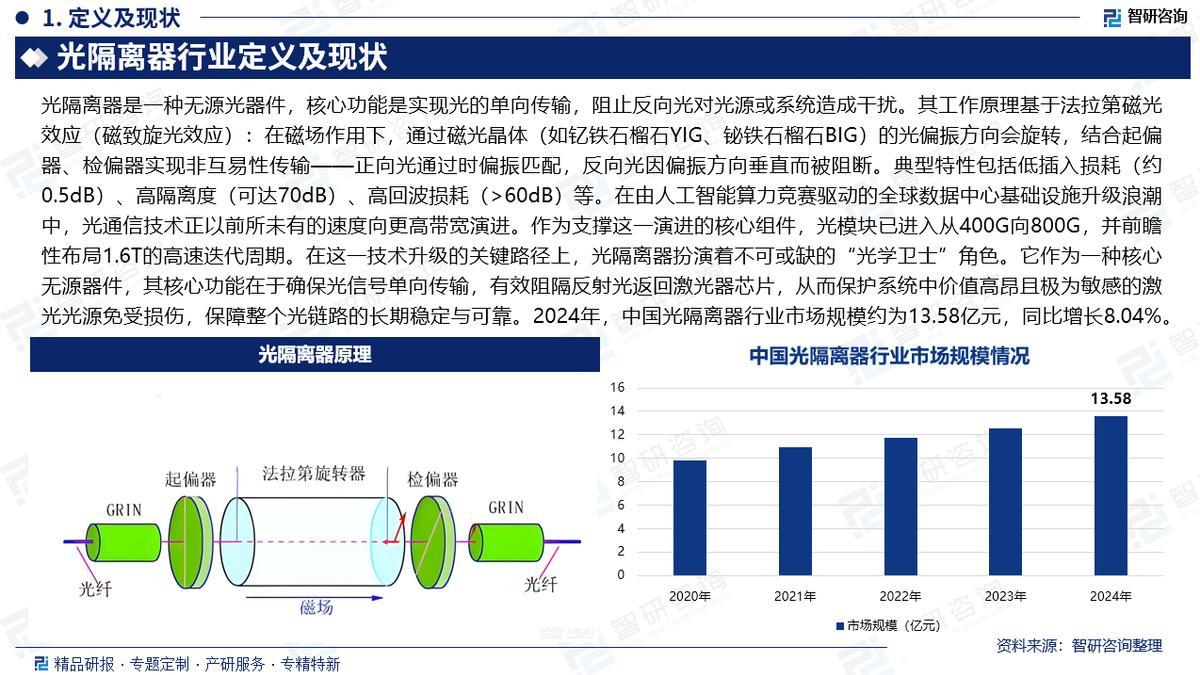

光隔离器是一种无源光器件,核心功能是实现光的单向传输,阻止反向光对光源或系统造成干扰。2024年,中国光隔离器行业市场规模达13.58亿元,同比增长8.04%,行业广泛应用于光纤通信、激光系统等领域。行业呈现“龙头引领、差异化竞争”格局,东田微凭借全产业链布局实现法拉第旋光片国产化,年产能超8000万只;光库科技通过独创工艺将高功率隔离器良率提升至99.99%,应用于海底光缆及航天领域。

基于此,依托智研咨询旗下光隔离器行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国光隔离器行业市场运行态势及发展趋向研判报告》。本报告立足光隔离器新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动光隔离器行业发展。

观点抢先知:

行业发展有利因素:政策支持与技术创新是行业发展的核心驱动力。国家推动产业链现代化升级,鼓励创新研发,通过减税降费降低企业成本,并设立专项基金支持关键技术攻关。技术层面,硅光集成、薄膜铌酸锂调制器及CPO技术突破,推动插入损耗降至0.5dB以下,隔离度达70dB。市场需求方面,5G、数据中心、AI算力及量子通信等场景需求爆发,800G/1.6T光模块普及带动高功率、低损耗光隔离器需求激增。

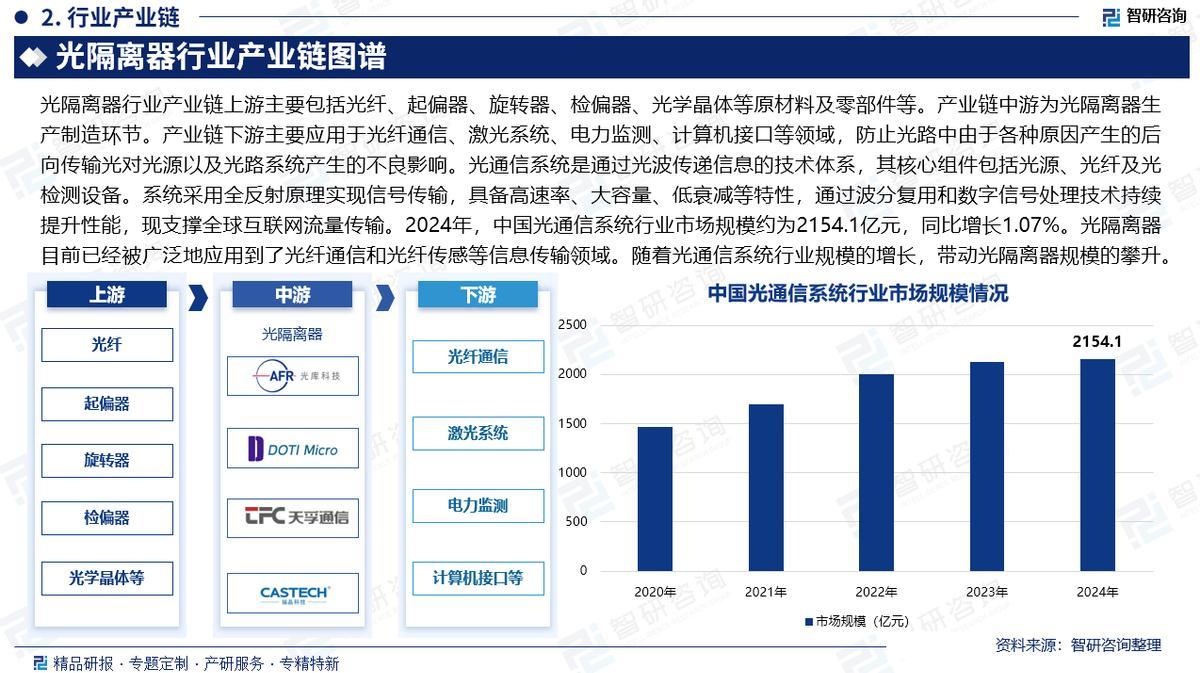

产业链核心节点:光隔离器行业产业链上游主要包括光纤、起偏器、旋转器、检偏器、光学晶体等原材料及零部件等。产业链中游为光隔离器生产制造环节。产业链下游主要应用于光纤通信、激光系统、电力监测、计算机接口等领域,防止光路中由于各种原因产生的后向传输光对光源以及光路系统产生的不良影响。

市场规模:在由人工智能算力竞赛驱动的全球数据中心基础设施升级浪潮中,光通信技术正以前所未有的速度向更高带宽演进。作为支撑这一演进的核心组件,光模块已进入从400G向800G,并前瞻性布局1.6T的高速迭代周期。在这一技术升级的关键路径上,光隔离器扮演着不可或缺的“光学卫士”角色。它作为一种核心无源器件,其核心功能在于确保光信号单向传输,有效阻隔反射光返回激光器芯片,从而保护系统中价值高昂且极为敏感的激光光源免受损伤,保障整个光链路的长期稳定与可靠。2024年,中国光隔离器行业市场规模约为13.58亿元,同比增长8.04%。

细分产品类型:光隔离器按内部结构分类主要分为块状型、光纤型和波导型三大类型。块状型作为经典技术,通过胶合分立的光学晶体与偏振元件实现,其核心优势在于高隔离度、高功率承受能力及工作波长范围宽,但代价是体积大、成本高且组装复杂,因此主要用于对性能有极致要求的高功率激光器与精密光学系统。相比之下,光纤型采用全光纤熔接封装,以其与光纤系统的完美兼容性、小巧体积及优异的稳定性成为当前高速光纤通信和光纤激光器领域的绝对主流,易于实现“在线式”集成。而波导型则代表了未来芯片化、集成化的方向,它利用半导体工艺在芯片上制作光波导,实现了器件的超小型化和低成本批量生产潜力,虽然目前其插入损耗与隔离度性能尚在优化中,但它无疑是面向光子集成电路、数据中心光互联等新兴场景的关键技术路径。

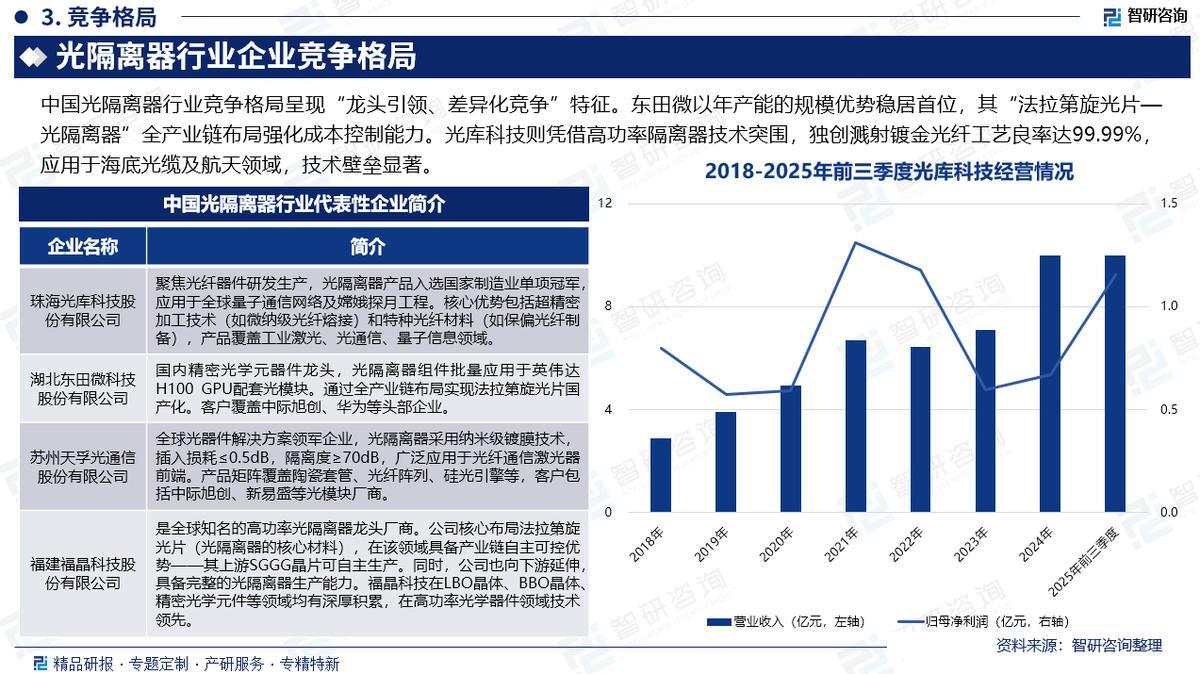

竞争情况:中国光隔离器行业竞争格局呈现“龙头引领、差异化竞争”特征。东田微以年产能的规模优势稳居首位,其“法拉第旋光片—光隔离器”全产业链布局强化成本控制能力。光库科技则凭借高功率隔离器技术突围,独创溅射镀金光纤工艺良率达99.99%,应用于海底光缆及航天领域,技术壁垒显著。

市场趋势:技术层面,硅光集成、薄膜铌酸锂调制器及CPO技术成为主流方向,推动插入损耗降至0.5dB以下,隔离度达70dB,提升产品性能。新兴应用场景方面,量子通信、车联网、工业互联网等对低时延、高可靠性光隔离器需求未充分释放,定制化方案潜力巨大。全球数据中心基础设施升级浪潮中,光通信技术向更高带宽演进,光隔离器作为核心无源器件,需求将持续增长。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国光隔离器行业市场运行态势及发展趋向研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。