作者:杨欣、赵中平、杨雨钦

摘要

■ 投资逻辑

公司亮点

我国羊毛及羊绒纱线龙头,产能优势助力市占率提升。2025 年前三季度公司营收38.94亿元,同比增长0.60%,归母净利润3.77亿元,同比增长1.98%,2024年公司内贸/外贸占比分别为71%/29%。公司产能主要分布在浙江、宁夏、越南等地,目前拥有毛精纺纱线产能约19.4万锭,羊绒纱线产能超3200吨。公司较竞对企业拥有产能优势。1)2022年开始拓展越南产能,有利于海外客户接单。2)相较竞对企业,公司生产效率/成本相较更有优势,我们预计公司市占率有望持续提升。

投资逻辑:

羊毛价格提升背景下公司有望迎来戴维斯双击。羊毛价格主要受到供需以及库存三方面因素影响,2025年9月,澳大利亚19微米细羊毛价格为1096美分/千克,同比增长20%,自2024年11月开始企稳上行,我们认为此轮羊毛受到供给缩减以及低库存驱动,同时公司在手订单充裕,体现关税后下游客户订单回暖,需求增长背景下未来毛价上涨具备持续性。

趋势预测:2026-2027年澳毛有望迎周期价格高点,累计涨幅有望达50%。上一轮羊毛价格高点出现在2018年8月,2025年9月澳大利亚19微米细羊毛价格为1096美分/千克。当前价格距离2018年历史高点1664美分/千克仍有50%以上的理论空间,考虑到供给收缩幅度更大,2026-2027年毛价上行具备较强支撑。

盈利看点1:毛价提升有望带动公司利润弹性释放。羊毛价格上涨周期中,公司成本及产品均价增长幅度稳定在50%-60%,价格端公司采取成本加成制,成本端公司拥有约半年储备,成本增长幅度小于毛价涨幅,因此毛利率较为稳定,毛利额将提升,且与上一轮周期不同的是2021年开始公司实施宽带战略,近年产能利用率维持良好水平,我们认为利润率表现较上一轮周期或更优。

盈利看点2:越南/宁夏产能爬坡。越南5万锭高档精纺生态纱项目一期2万锭已于2025年6月投产,宁夏2万锭高品质精纺羊毛(绒)纱建设项目已于2025年8月投产,2026年毛精纺纱线产能利用率预计较2025年进一步提升,毛利率有望增长。

高分红托底:公司2014年上市至今累计分红13.7亿元,近七年分红率维持在50%以上,假设25年分红与24年一致为51%,当前股息率超4%。

风险提示

羊毛价格增长不及预期,产能扩张不及预期,市场竞争加剧。

+

目录

一、毛纺龙头近年依靠宽带战略拓展市场份额

1.1、公司的产品结构以及增长情况如何?

1.2、从公司发展历程看近年战略变化

1.3、公司目前产能分布以及未来增长计划?

二、供给缺口+低库存推动毛价上行,我们认为此轮涨价具备持续性

2.1、供给端:细羊毛供给持续收缩

2.2、需求、库存端:需求稳健恢复,库存处于低位

2.3、毛价:24年底企稳上行,25H2开始加速向上,看好26-27年持续增长

2.4、新澳对比竞对公司拥有生产效率、成本管控等优势

三、羊毛上行周期+越南宁夏产能利用率提升利好公司利润弹性释放

3.1、从历史情况来看,羊毛价格上行时成本与售价平均增长幅度为50%-60%

3.2、越南/宁夏产能爬坡,产能利用率提升带动毛利率增长

四、风险提示

正文

一、毛纺龙头近年依靠宽带战略拓展市场份额

1.1、公司的产品结构以及增长情况如何?

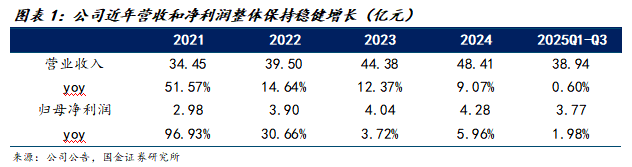

公司是我国领先的毛纺行业龙头企业。公司成立于 1995年,核心聚焦毛精纺纱线及中间产品羊毛毛条的研发、生产与销售,已构建起覆盖原料处理、纺纱生产的一体化纺纱产业链。2024年,公司实现营业收入48.41亿元,同比增长9.07%,实现归母净利润4.28亿元,同比增长5.96%。2025 年前三季度公司营收38.94亿元,同比增长0.60%,归母净利润3.77亿元,同比增长1.98%。

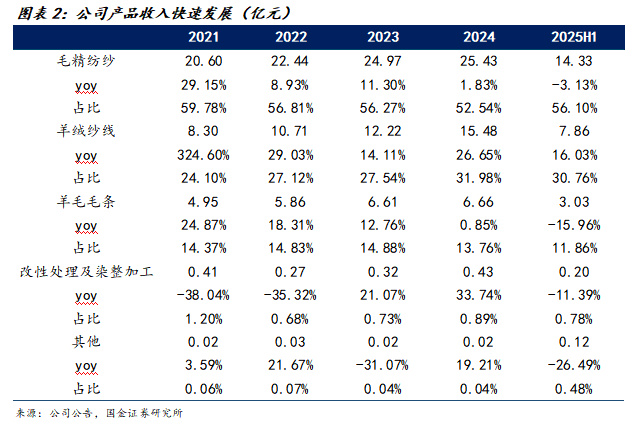

主品类毛精纺纱增长稳健,羊绒纱线占比逐渐提升。公司产品和业务覆盖毛精纺纱线、羊绒纱线、羊毛毛条、改性处理和染整加工。主品类毛精纺纱线凭借一体化产业链优势绑定国内外知名品牌,2024年实现营收25.43亿元,同比增长1.83%,25H1实现营收14.33亿元,同比增长-3.13%,占比超50%。近年羊绒纱线为第二增长曲线,产能利用率提升带动营收稳健增长,2024年实现收入15.48亿元,近3年CAGR约23%。羊毛毛条2024年营收6.66亿元,同比增长0.85%。

1.2、从公司发展历程看近年战略变化

桐乡羊毛产业,特别是以濮院为核心的羊毛衫产业发展可追溯至20世纪70年代,濮院后来逐步成长为全国重要的毛针织服装生产基地,也为上游毛纺产业的发展提供了支撑,公司发展三十多年历史可划分成三个阶段:

1)初创期(1991-2014年):产能+一体化产业链扩张,完成原始积累

差异化定位:公司1991 年以桐乡市新华毛纺联营厂起步,发展初期仅有1600 锭精纺设备,公司创立之初避开低端毛纺产能过剩的竞争红海,聚焦毛精纺纱线中高端赛道,服务对品质要求更高的针织服饰客户,奠定差异化基础。

产能与技术迭代:公司在创立初期通过收购+技改扩大规模,构建一体化产业链优势。通过低成本扩张快速补全产能与环节,1999年公司收购桐乡濮院拥有8800锭精纺设备和一套染整设备的大型企业;2004年与台湾中和合作创办合资公司浙江新中和羊毛有限公司,装备国际先进的细毛和制条设备,形成从原毛进口到染整加工的完整产业链。至2014年上市时,公司已具备年产各类毛条7000吨、改性处理10000吨、精纺纺纱6600吨(5.2万锭)、染整8000吨的生产能力,营收超15亿元,形成稳定的国内生产基地与客户群体。

2)扩张期(2015-2020年):借助募集资金升级设备,多元羊毛品类助力发展

顺应全球毛纺产能向中国转移以及国内服装消费结构性升级趋势,2014年末公司上市后借助募集资金扩建产能,公司在原有4.4万锭产能基础上通过IPO募资4.8亿新增募投项目2万锭高档毛精纺生态纱项目;2017年开始又陆续通过非公开发行股票、发行可转债等方式扩张毛纺产能。此外,公司于2019年设立宁夏新澳羊绒有限公司,开启羊绒纱线相关业务。2020年新澳羊绒生产经营逐渐步入正轨,同年,公司收购英国邓肯100%股权以拓展海外市场。2019/2020年公司营收为27.1/22.7亿元,依托产能扩张实现快速增长。

3)爆发期(2021年至今):拓宽价格带全面参与市场竞争,市场份额进一步扩张

公共卫生事件后终端羊毛需求有所波动,行业内存量竞争现象加剧,管理团队层面2021年2月华新忠接任周效田任公司总经理,新管理团队整体更年轻,在2021年提出较为积极的宽带战略,拓展更多规格的产品全面参与市场竞争。

① 产品定位方面,公司从“国内中高端”迈向“全球多梯度赛道”,构建“中高端(CASHFEEL、NEWCHUWA)+顶奢(Todd&Duncan)”的自主品牌矩阵,拓展更多客户。

② 产能布局方面,公司推行产能全球化战略,2024年11月越南5万锭高档精纺生态纱纺织染整项目一期2万锭的首条生产线已进入生产阶段,一期项目预计将形成约折标2500吨/年的毛精纺纱线产能和5000吨/年的染色及后整理产能,2025年6月越南一期产线全部投产。公司拓展东南亚产能布局缓解了下游客户对地缘冲突的担忧,助力市场份额提升。

③ 2023年公司发布股权激励,向325位高管及骨干员工授予1427万股,约占公司总股本2%,触发目标为2023/2024/2025年扣非净利润达3.71/4.02/4.33亿元,复合增速8%,完全目标为2023/2024/2025年扣非净利润达3.81/4.23/4.71亿元,复合增速11%,2023、2024年扣非净利润均达成完全目标。从市场份额来看,2021-2023年我国含油羊毛产量+进口量同比+15.26%/-2.36%/5.84%,2021-2023年公司营收增速为51.57%/14.64%/12.37%,明显跑赢行业,市场份额持续提升。

1.3、公司目前产能分布以及未来增长计划?

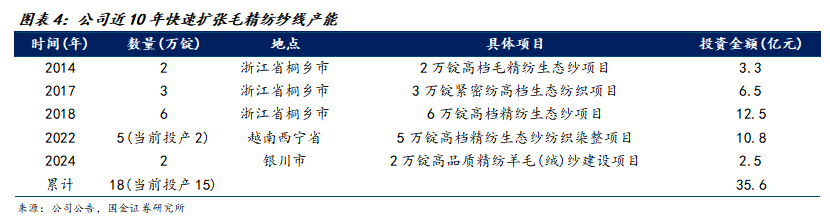

1)产能布局:公司产能分布在浙江、宁夏、越南西宁省、英国等地,近十年快速扩张纱线产能,包括:

① 2014年通过IPO募资4.8亿中3.3亿元用于2万锭高档毛精纺生态纱项目。

② 2017年通过非公开发行股票募资8.9亿元扩产3万锭紧密纺高档生态纺织项目,年产15000吨生态毛染整搬迁建设项目等。

③ 2018年公司以自有及自筹资金预计总额约12.5亿元,新增6万锭高档精纺生态纱生产线。其中2020年公司募集可转债9.2亿元,其中5.6亿元投建6万锭高档精纺生态纱项目二期3.2万锭。

④ 2022年公司以自有资金和自筹资金总额1.4亿美元(按汇率7.01计算合人民币10.8亿元)在越南西宁省分步建设实施50,000锭高档精纺生态纱纺织染整项目,其中一期2万锭于2025年6月全部投产。

⑤ 2024年公司投资2.5亿元建设20000锭高品质精纺羊毛(绒)纱建设项目,该项目于2025年8月投产。

根据公司上市后投建产能计算,包括越南一期以及宁夏项目目前公司产能达4.4+2+3+6+2+2=19.4万锭。

2)未来产能扩张计划。公司未来将依托清晰的产能扩建与产线升级计划实现稳健支撑。扩建层面,越南5万锭高档精纺生态纱项目一期2万锭已投产,二期项目已处于前期筹备阶段。从未来方向上,公司一方面依托越南、宁夏等跨区域布局,充分享受当地资源、政策红利及关税优势,匹配海内外渠道扩张需求,保障订单交付与市场份额提升;另一方面契合行业高端化、功能化发展趋势,凭借纵向一体化产业链优势与持续研发投入,强化成本控制与技术壁垒,为长期稳健成长奠定基础。

二、供给缺口+低库存推动毛价上行,我们认为此轮涨价具备持续性

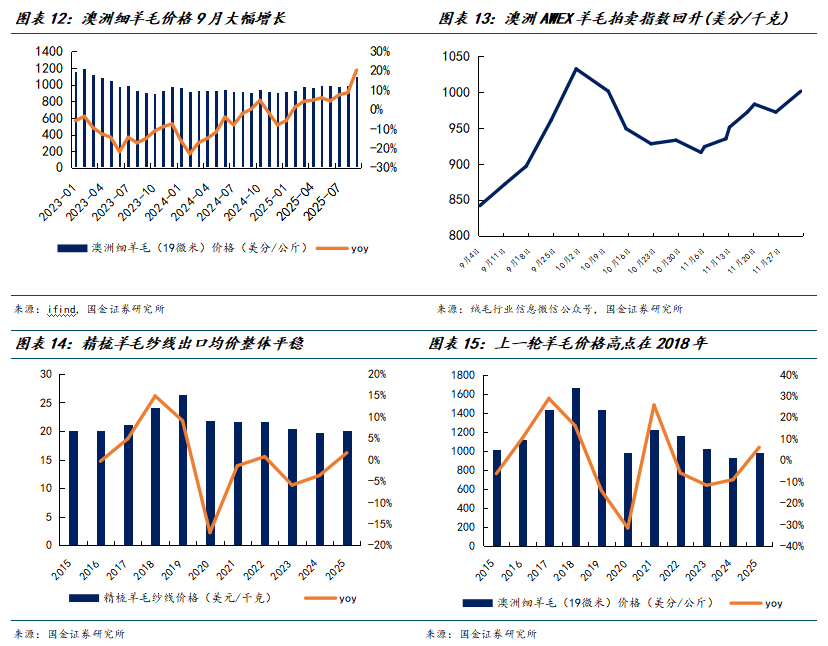

羊毛价格主要受到供需以及库存三方面因素影响,2025年9月,澳大利亚19微米细羊毛价格为1096美分/千克,同比增长20%,我们认为此轮羊毛受到供给缩减以及低库存驱动,未来毛价上涨具备持续性。

2.1、供给端:细羊毛供给持续收缩

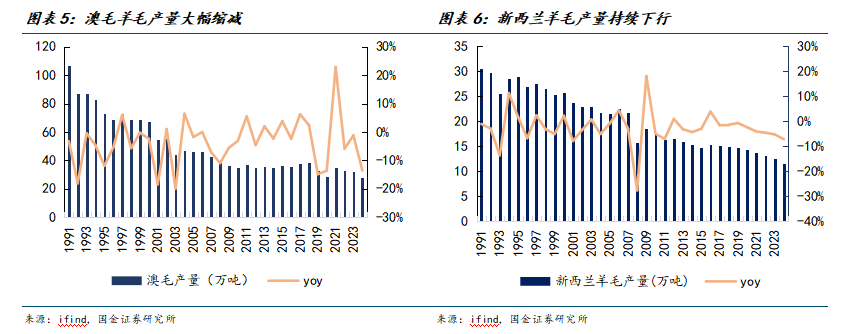

核心结论:全球羊毛供给量长期呈下行趋势,如中高端羊毛原材料出口国澳大利亚当前产业已降至历史巅峰时期的1/4。核心因素为牧民养殖意愿不足(需求不如饲养肉羊稳定,饲养成本上升)、剪羊毛工人短缺以及干旱导致牧场载畜量下降,当需求疲软时,会通过“需求疲弱→羊毛价格下跌→养殖户盈利收缩→缩减羊群规模/减少养殖投入” 的链条传导至供给端,导致供给收缩。根据澳大利亚羊毛生产委员会预测,2025/26年预计剪毛羊存量量/产毛量仅5650万头,同比下降10.3%/12.6%,供给端持续收缩。

全球羊毛供给持续收缩,主要产国澳大利亚、新西兰产量处于历史极低位。全球羊毛供给主要集中于中国、澳大利亚、新西兰三国,根据联合国粮农组织统计,2023年三国产量合计占比全球总产量的47%,南非、乌拉圭、阿根廷等为其他主要羊毛供给国。

澳大利亚作为全球中高端羊毛供给核心国,羊毛产量从1990年的110万吨峰值下滑至2024年28万吨,核心因素为羊毛需求量下滑,牧民养殖意愿不足(需求不如饲养肉羊稳定,饲养成本上升)、剪羊毛工人短缺以及干旱导致牧场载畜量下降。根据澳大利亚羊毛生产委员会预测,2025/26年预计剪毛羊存量量/产毛量仅5650万头,同比下降10.3%/12.6%。新西兰羊毛产量从1990年的30.9万吨持续降至2024年的11.5万吨,降幅达62.8%,近五年年均降幅维持在4%-7%区间,主要因为非高原草地面积的减少。

中国羊毛产量近五年稳定,2023年含油羊毛产量36.8万吨,已成为全球第一大羊毛产国,但受到部分地区自然条件(如高海拔、气候寒冷)影响,粗毛羊占比更高,只有约十分之一的羊毛可以与美利奴羊毛质量相当。因此澳大利亚羊毛供给对高质细支羊毛价格起到决定性作用,随着澳毛供给下行,高支羊毛价格有较强支撑。

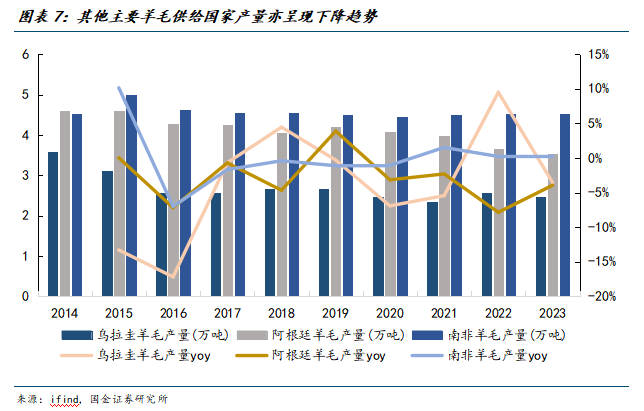

乌拉圭、阿根廷、南非等国羊毛产量同样呈现下行趋势,主要受饲料成本上涨和出口物流波动影响。2014-2023年期间,乌拉圭含油羊毛产量从3.58万吨降至2.47万吨,降幅31.0%;阿根廷从4.60万吨降至3.52万吨,降幅23.5%;南非产量亦出现波动下行趋势。

综合来看,羊毛的供给除了受养殖成本、气候、产业结构调整等因素影响,需求低迷是供给持续减少的驱动因素之一,当需求疲软时,会通过“需求疲弱→羊毛价格下跌→养殖户盈利收缩→缩减羊群规模/减少养殖投入”的链条传导至供给端,导致供给收缩。

2.2、需求、库存端:需求稳健恢复,库存处于低位

核心结论:2024H2至2025H1受消费疲软影响各大毛企备库谨慎,至2025H1库存量达历史低位,需求端随着美关税落地下游客户25Q3开始加大下单叠加2025年羊毛运动服饰需求爆发,对毛价形成较强支撑,下游企业从“观望”转向“主动补库”,集中采购毛条、毛纱等核心原料,形成“毛价上涨→产业链企业加大备库→推动毛价进一步上行”的正向循环。

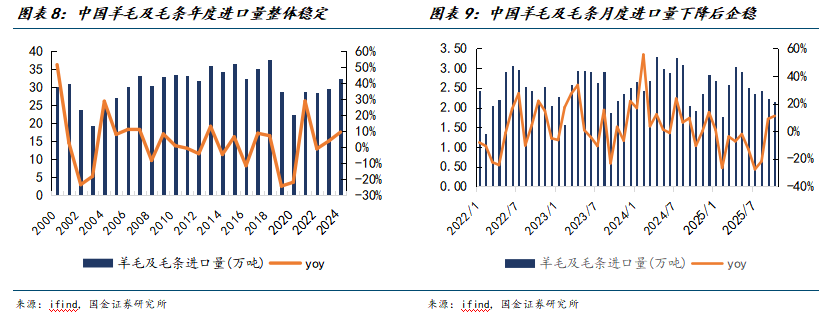

从需求周期来看,2024年至2025年上半年,国内羊毛需求受消费疲软影响。作为全球最大羊毛消费国,我国羊毛供给对进口依赖度较高,从我国羊毛及毛条进口量增速来看2024 年部分月度进口量回落至公共卫生事件期间水平,尤其是24年下半年开始羊毛进口量出现连续下降趋势,尤其是2025年2-8月羊毛进口量均出现下降,直至2025年9-10月进口量开始转正,2025年9月和10月中国羊毛及毛条进口量分别为2.22万吨/2.15万吨,同比增加8.9%/11.06%。主要由于1)关税基本落地后下游客户增加下单量。2)户外服饰需求爆发,2025年1-7月羊毛运动服饰GMV同比提升58%,其中美利奴羊毛产品的增幅更是高达119%,此外根据久谦数据,2025年1-11月抖音平台羊毛衫GMV同比增长38%,毛纺服装市场回暖。3)羊毛价格2025年呈现上涨趋势,在毛价连续上涨、市场对后续价格上行形成预期后,下游企业从“观望”转向“主动补库”,集中采购毛条、毛纱等核心原料。

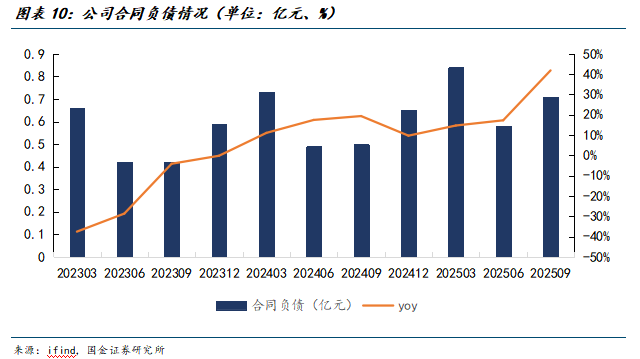

新澳股份合同负债增速从2023年的低位持续攀升,且合同负债规模整体呈增长趋势,2025Q3合同负债达到0.71亿元,同比增长41.85%,环比增长22.43%,表明企业不断收到新增预订单,市场需求在逐步复苏,客户对后续产品的消费信心与订购意愿显著增强。为承接后续订单,公司加大原材料采购与备货力度,以保障后续履约能力,2025Q3存货周转天数为176天,同比增长11.4%。

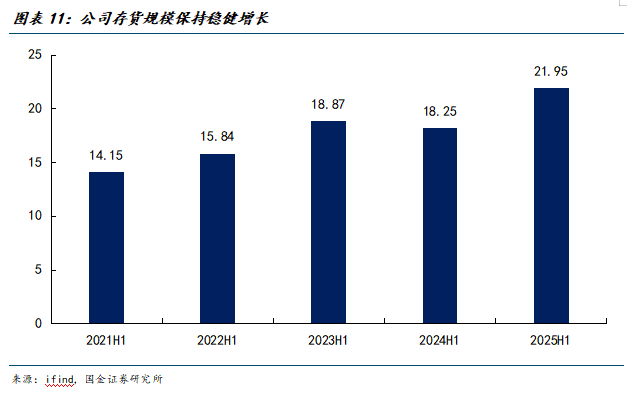

从库存角度来看,我国羊毛进口量缩减显示在需求被动背景下国内毛纺企业24H2开始备库趋于谨慎,对羊毛原料采取“刚需采购、低库存运营”策略,行业当前羊毛库存水平处于历史较低区间,根据中国纺织报,供应短缺引发原毛紧张,部分企业反映,原毛库存告急已影响企业正常生产,羊毛库存短缺背景下,部分企业出现订单流失现象。相较行业,公司采取稳健备库以应对毛价波动,2025H1公司存货规模达21.95亿元,同比增长20%。

2.3、毛价:24年底企稳上行,25H2开始加速向上,看好26-27年持续增长

核心结论:澳洲羊毛产量拐点滞后于羊毛价格变动(牧民看到价格实质回升后才会开始加大养殖力度),且产毛羊饲养到剪毛周期在18个月以上,低库存叠加供需缺口推动羊毛价格上涨,2026-2027年羊毛上行周期有望持续。

当前羊毛价格趋势向上,25H2斜率提升:在下游订单修复叠加库存低位背景下羊毛价格迎来快速上行,2025年9月澳大利亚19微米羊毛交易所现货报价为1096美分/公斤,同比增长20.44%,环比大幅提升,羊毛价格增长有加速趋势。10月开始羊毛价格有所回落,主要因为在9月羊毛价格背景下部分牧民拿出库存羊毛参与拍卖,市场供给短期增加,11月开始羊毛价格回归上涨趋势,12月3日AWEX指数为1001美分/千克,距10月1日高点相差3%。

供给端:产量拐点滞后于价格,羊毛26-27年价格具备支撑。羊毛供给具有典型的“价格-反应-产出”滞后性。受前期毛价低迷、西澳大旱及养殖成本上升影响,牧民信心有所受损,“宰羊卖肉”现象加剧。在毛价上涨后牧民或增加羊毛供给,按养殖周期测算,即便当前启动补栏,新增产能最快也要到2027年中才能初步显现,2026-2027年羊毛供给端仍将维持刚性收缩。

需求端:补库周期与增量需求的叠加爆发。在价格周期上行背景下,下游补库需求与新兴消费增量形成共振,进一步放大供需缺口。产业链下游品牌、制衣厂历经前期去库存后,库存水位较低,2025H2下游客户加大下单力度推动羊毛价格上涨,而毛价上涨进一步强化“提前锁料”意愿,形成“补库-涨价-再补库”的正向循环,复刻了2017-2018年价格峰值前的需求特征。

趋势预测:2026-2027年将迎周期价格高点,累计涨幅有望达50%。上一轮羊毛价格高点出现在2018年,2025年9月澳洲19微米细羊毛价格达1664美分/公斤。当前价格距离2018年历史高点仍有50%以上的理论空间,考虑到供给收缩幅度更大,2026-2027年实现50%涨幅具备较强支撑。

2.4、新澳对比竞对公司拥有生产效率、成本管控等优势

公司竞争对手包括德国南方毛业、意大利Baruffa以及国内部分毛企。Baruffa专注于高品质毛精纺纱线的研发与生产,其核心业务聚焦奢侈品牌供应链,主打高支数、功能性毛纱产品,主要客户包括欧洲及全球一线奢侈服饰品牌。德国南方毛业是全球毛精纺行业龙头企业,生产布局有欧洲、中国、越南三个基地(产能40%在欧洲,40%在中国,20%在越南),中国年毛精纺产能约1万吨,形成“本土采购+全球销售”的供应链布局。

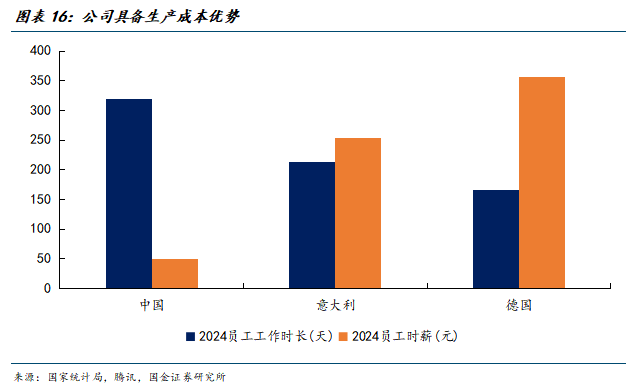

优势1:与国际竞争对手相比,公司在员工效率与成本上拥有优势。公司产能大多在国内,从工作时长来看,欧洲员工的工作时长明显短于中国员工,2024年意大利人工作时间是214天,德国人的工作时间是166天,而中国员工工作时间达319天。核心原因:一是国内制造业普遍采用多班次连续生产模式,而欧洲企业多为单班制,公司在生产旺季可灵活安排加班。公司推行宽带策略,通过满负荷生产发挥规模效应,而德国南方毛业等欧洲企业因欧洲市场需求萎缩,产能利用率存在波动。从员工成本来看,欧洲员工平均薪酬大约是中国员工薪酬的5.4倍,欧盟的每小时平均成本33.5欧元,其中德国是高成本国家,时薪是43.4欧元,意大利的时薪为30.9欧元;而中国员工时薪为50.5元。

优势2:公司原材料采取平均购买策略,羊毛价格上涨背景下具备比较优势。公司针对羊毛采取平均采购的策略,保证原料有一定量的储备,2024年末公司拥有毛精纺纱线库存4130吨,占全年销售量的27%,约合3.2个月库存,加上未产成纱线的羊毛原料库存可达半年以上。相较公司,德国南毛等企业普遍采取“刚需采购、低库存运营”策略,在毛价上涨时公司拥有原材料成本优势。综合来看,在生产以及原材料成本上公司优于竞对企业,在成本加成模式的基础上对客户报价拥有优势。

三、羊毛上行周期+越南宁夏产能利用率提升利好公司利润弹性释放

3.1、从历史情况来看,羊毛价格上行时成本与售价平均增长幅度为50%-60%

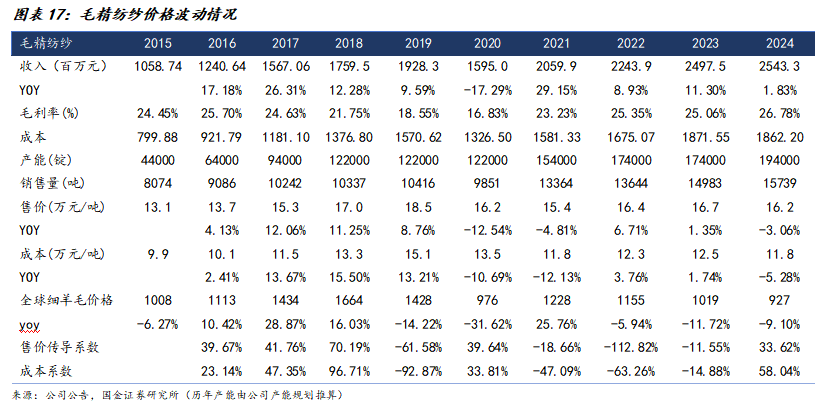

核心结论:羊毛价格上涨周期中,公司成本及产品均价增长幅度稳定在50%-60%,价格端公司采取成本加成制,由于公司原材料端具备优势以及与下游客户拥有长期良好的合作关系因而不会完全转嫁,成本端公司拥有约半年储备,成本增长幅度小于毛价涨幅,因此毛利率较为稳定,毛利额将提升。

以毛精纺纱(收入占比超 50%)业务为例,复盘2015-2018年羊毛价格上行周期,毛精纺纱的售价传导系数(公司售价yoy/羊毛价格yoy)平均值为50.5%,成本系数(成本yoy/羊毛价格yoy)平均值为55.7%,也即当羊毛价格上涨时,公司毛精纺纱售价上涨幅度约为羊毛价格涨幅的50%-60%,成本上涨幅度也约为50%-60%。

我们认为本轮羊毛周期下公司表现与上一轮周期有不同之处:2015年-2018年公司维持中高端产品定位,在羊毛价格提升背景下部分客户转而使用棉、化纤等替代材质,因此在产能扩张背景下公司产能利用率或有所下降,影响毛利率。而2021年开始公司实施宽带战略,近年销量保持快速提升,我们认为利润率表现较上一轮周期或更优。

3.2、越南/宁夏产能爬坡,产能利用率提升带动毛利率增长

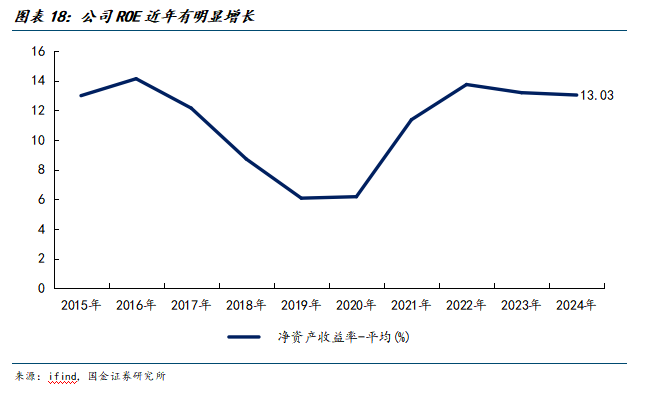

我们认为随着公司新投产能爬坡,未来盈利水平仍将提升。越南5万锭高档精纺生态纱项目一期2万锭已于2025年6月投产,宁夏2万锭高品质精纺羊毛(绒)纱建设项目已于2025年8月投产,2026年毛精纺纱线产能利用率预计较2025年进一步提升,毛利率有望增长。从近年公司ROE来看,随着公司实施宽带战略带动产能利用率提升,公司盈利水平也有增长,2024年平均ROE为13.03%。较2019/2020年低点有明显提升。

四、风险提示

羊毛价格增长不及预期:公司未来利润弹性与羊毛周期相关度较高,若由于需求等因素导致羊毛价格增长不及预期可能会影响利润弹性。

产能扩张不及预期:公司稳步推进产能建设,若未来新产能建设进度不及预期,可能对公司营收增长有影响。

市场竞争加剧:当前羊毛行业整体为存量竞争格局,若未来行业竞争加剧,包括竞对企业加大东南亚产能/引入新设备等,可能对公司接单形成一些影响。

阅读全文

+

报告信息

证券研究报告:《新澳股份公司深度研究:澳毛周期向上,新澳戴维斯双击可期》

报告日期:2026年1月9日

作者:

杨欣 SAC执业编号:S1130522080010

赵中平 SAC执业编号:S1130524050003

杨雨钦 SAC执业编号:S1130524110005