微型传动稀缺标的,细分赛道隐形冠军

1.1 微型传动系统龙头企业, 实控人技术经验深厚

深耕微型传动二十余年,不断拓宽下游市场。公司从 2001 年成立,于 2020 年上市。 公司成立之初主要从事精密注塑件的生产制造,产品包括精密齿轮与电机零部件,2008 年 公司凭借过硬的产品质量成为德国博世 ADS 安全部件亚太地区认证供应商。公司为扩宽下 游应用行业,寻找新的业务增长点,又于 2010 年制定了以微型传动系统为主的发展策略, 以原有的精密注塑件业务为基础,主要产品随之变化,由提供单一零部件转变为提供一体 化集成产品以及定制化解决方案。目前,公司产品应用领域已拓展至汽车电子、通信设 备、智能手机、医疗和个人护理、服务机器人、工业自动化、智能家居、AR&VR 等众多 产业。

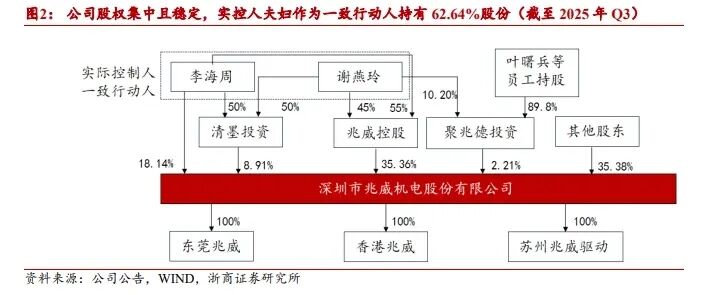

股权集中,实控人从业经验丰富。公司实际控制人为李海周、谢燕玲,两人为夫妻, 亦为公司一致行动人。截至 2025 年三季度,李海周直接持股 18.14%,通过清墨投资、兆 威控股分别间接持股 4.45%、19.45%,累计达 42.04%,谢燕玲通过清墨投资、兆威控股、 聚兆德投资平台分别间接持股 4.45%、15.91%、0.23%,累计达 20.59%。二人直接和间接 持股比例为 62.64%,股权集中度高,结构稳定。公司董事长李海周从事注塑与模具行业三 十余年,多年获得国家科学 技术部颁发的“创新人才推进计划科技新创业人才书”、2019 年 入选中央组织部“国家万人计划”,丰富的生产实践与产品开发经验奠定公司技术基础。

1.2 小产品撬动大市场:专注微型传动系统,下游应用领域丰富

微型传动系统是工业“四基”中的核心零部件。公司微型传动系统属于工业“四基” 中的核心基础零部件,是伴随通信技术、物联网、机器人、汽车电子等科技发展而产生的 新兴产品,具有微型、高精度、高可靠性、轻量化、低噪音等特点,产品应用领域广、市 场需求量大。主要作用是将动力装置提供的动力进行转换并传递给执行机构,发挥着传递 动力、控制、变速、换向等重要作用。

下游应用广泛,百花齐放,无明显周期性特征。公司所处行业具有量大面广的显著特 征,无明显周期性特征,下游行业多集中于汽车、消费、医疗、工业自动化、机器人等国 民经济支柱产业及新兴产业。随着新能源汽车、人工智能等领域的发展,微型传动与微型 驱动行业市场进一步扩大,呈现出智能化、数字化、绿色环保、微型化、高速化、定制化 和多元化的趋势。顺应这一趋势,公司战略性聚焦于正经历智能化升级的重点行业,快速 响应智能汽车、消费及医疗科技、先进工业制造、机器人等领域的多元化应用需求,专注 提供高性能微型传动与驱动系统解决方案。

1.3 积累优质客户群,根据市场迅速调整产品布局

针对客户需求进行定制化开发,打造高粘性用户。微型传动产品功能强大、客户需求 差异大,公司采用定制化商业模式,根据客户需求进行微型传动系统的设计开发,并以订 单情况实行“以销定产”模式组织生产。公司凭借研发设计优势和快速响应能力,精准满 足客户需求,提升用户粘性,深度绑定核心用户。 积累优质客户群,拥有强大品牌背书。公司通过性能优越、质量过硬、品类齐全的产 品,为内外知名企业提供产品解决方案,如华为、德国博世、比亚迪、长城汽车、vivo 、 OPPO 、小米、iRobot 、康普通讯、天津追觅等。通过为下游优质企业提供配套服务,公 司积极参与国际化竞争,有效提升公司自身实力与知名度,保持在国内外市场的先进性和 竞争力。

1.4 多重布局初见成效,业绩迎来上升拐点

营业收入与归母净利润双双回升。2017-2024 年公司营收复合增速 15.7%,归母净利润 复合增速 24.3%。2024 年公司实现营收、归母净利润分别为 15.25 亿元、2.25 亿元,同比 增长 26.4%、25.1%。2018 年到 2019 年,受到智能手机全面屏趋势影响,公司用于智能手 机摄像头升降模组的微型传动系统业务增长迅猛。 2020 年,市场采用摄像头升降方案的智 能手机有所减少,公司用于智能手机摄像头升降模组的微型传动系统业务较 2019 年下降较 多,从而对公司 2020 年经营业绩构成较大影响。2022 年以来,公司布局汽车电子领域取 得显著成效,并且布局 XR 头显、人形机器人等领域,寻求新的收入增长点,近两年来收 入和利润双双回升。预计未来随行业发展,公司营业收入及净利润将迎来进一步的提升。

毛利率保持相对稳定,原材料成本占成本大头。公司毛利率基本稳定在 30%左右,主 要材料成本占主营业务成本的比例较大,因此原材料价格波动对公司产品成本及毛利率影 响较大。

财务费用由正转负,研发费用率上市后维持高位。公司近五年来,销售费用、管理费 用、财务费用这三大费用率之和略微有所提高,其中,销售费用和管理费用略有上升,财 务费用则由正转负,系利息收入大于利息费用所致。研发费用则在上市以后大幅提升, 2021 年同比增长 86.70%,主要系公司为保障竞争力,加强技术攻关、创新能力建设和行业 解决方案研发投入所致,近几年维持在 10 个百分点以上。

人形机器人:聚焦灵巧手环节,卡位空心杯电机、齿轮箱,发 布自研整手产品

2.1 AI 驱动人形机器人产业加速,灵巧手为机器人重要执行末端