风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天要调查的这位“主角”,名叫捷顺科技。它表面上是做智能停车场的“老师傅”,但一份三季度财报,却暴露了它极不寻常的“另一面”。$捷顺科技(002609)

第一章:案发现场——现金流的“暴力”美

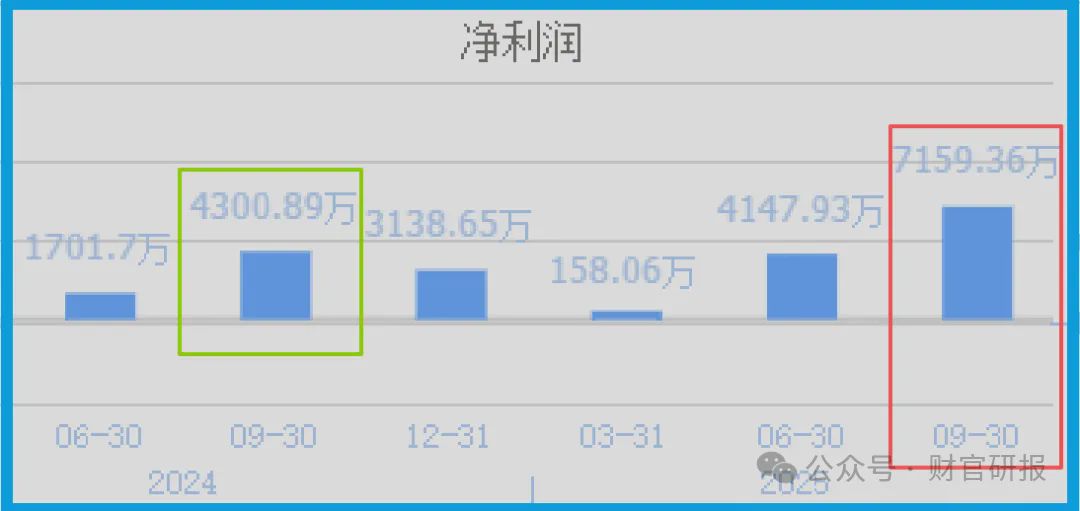

翻开利润表,第一幕就很精彩:归母净利润7159.36万元,同比猛增66.46%。这业绩,够亮眼。

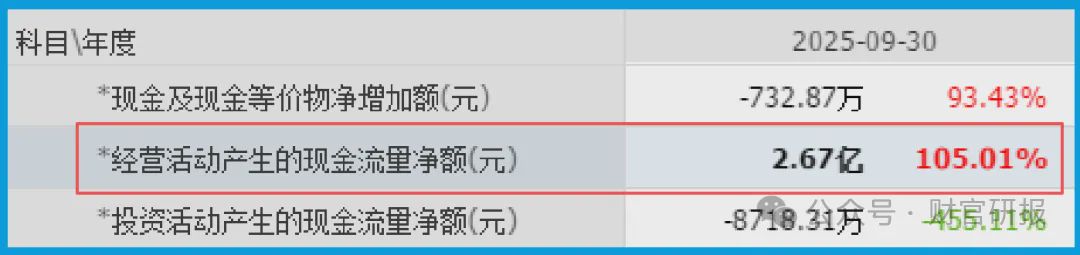

但真正的“王炸”,藏在现金流量表里。“销售商品、提供劳务收到的现金”净额高达2.67亿元,同比增长105.01%!

财官算了一笔账:这笔净现金流入,是同期净利润的接近4倍。

这就像一个厨师,端出一盘价值7千块的菜,但顾客实际付到他手上的现金,却是2万7!

太反常了。在生意场上,净利润是“账”,现金流才是“命”。命比账厚实这么多,只有两种可能:要么是过去欠的钱大规模收回,要么是现在生意火爆到客户抢着付钱。

这构成了本案第一个,也是最坚实的“不在场证明”——这家公司,不缺钱,生意火。

第二章:密室追踪——订单与毛利的“双保险”

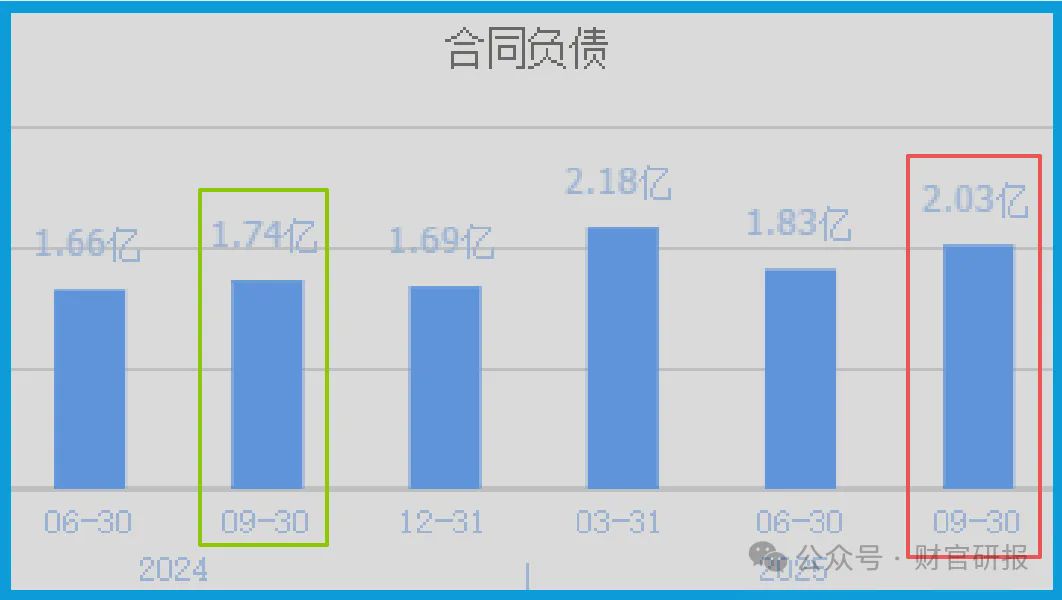

现金不会说谎,但它从哪来?我们追踪到下一个线索:“收到客户的订单”金额为2.03亿元,同比增长16.55%。

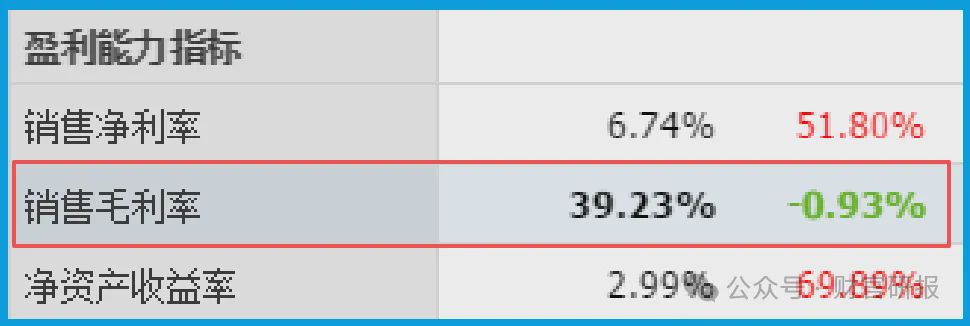

订单持续增长,为现金流入提供了源头活水。这不是无根之木。接着,一份更关键的证据出现:销售毛利率高达39.23%。

在制造业和运营服务领域,这堪称“黄金毛利率”。它意味着,公司卖出的产品或服务,成本控制极佳,或拥有很强的定价权。

高毛利,是高净利和强劲现金流的基石。至此,一个健康、盈利能力强、回款顺畅的“模范生”形象,似乎跃然纸上。

第三章:“扫地僧”现身——被掩盖的核心身份

如果故事到此为止,那只是一家优秀的传统硬件公司。但财官的直觉警报再次响起:如此优异的财务体质,市场为何曾长期将其视为普通的“停车场概念”?

直到我们找到一份关键“证词”——公司的充电桩业务,特别是高压快充产品。这才是隐藏在财报背后的“扫地僧”。

细节显示,公司已累计签约充电桩超7000台,上线运营近4000台,覆盖近400个项目。

其业务模式包括为客户代运营和自投自营。而真正的技术王牌,是600KW、800KW及以上的充电堆。

这里需要科普:普通快充桩功率在120KW-250KW,而高压快充能达到600KW甚至更高,是实现“充电5分钟,续航200公里”的关键。

这技术,正是解决新能源车核心痛点的“杀手锏”。公司产品支持微信支付宝信用支付,用户体验无缝衔接。

原来,这位停车场“老师傅”,早已默默在充电桩、数据要素运营乃至华为生态合作中,布下了未来的棋局。

香港中央结算有限公司(北向资金) 出现在前十大流通股东,这些聪明钱,或许正是嗅到了这种蜕变的气息。

风险勘查室

在深入调查其光鲜的现金流与订单时,财官在账本角落发现一处细微却关键的“暗伤”。

财报显示,公司当期坏账准备为69.10万元,同比增幅高达105.79%。

这个数字本身绝对值不大,但其惊人的增长速度,却是一个必须拉响的警报。

它像一道新鲜的裂纹,暗示着两重可能:要么,是公司业务规模快速扩张过程中,信用政策相对激进,为抢占市场而接受了更多账期较长的客户;

要么,是部分下游客户(或合作伙伴)的回款能力正在恶化,导致应收账款的风险敞口在扩大。

财官结案陈词

捷顺的财报,讲述了一个关于“能力溢出”和“生态化反”的经典案例。

侦探的视角看,它完美演示了一家传统优势企业,如何利用原有业务的现金流(停车场)和客户网络(项目入口),去孵化一个更具想象力的新增长极(高压快充)。

财报上那些亮眼到“异常”的数据——数倍于净利润的现金、高达39%的毛利,不再是孤立的财务指标,而是其业务模式正在发生“化学反应”的先行指标。

它不再是单纯的硬件销售商,而正在蜕变为一个涵盖智能硬件、能源补给运营和场站数据服务的综合解决方案商。

这场转型的成败,将不取决于某一项财务数据的短期波动,而取决于那7000个充电桩签约,能否高效转化为持续的、盈利的运营网络,以及那高达600KW的高压快充技术,能否真的在用户体验上建立起护城河。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。