内容概要:血气分析作为临床诊疗必需的高技术检验项目,其应用正逐步从大医院走向基层医院,从中心实验室、中心ICU走向相关的专业科室,比如呼吸科、心胸外科等,检测需求已呈现常态化,据比地招标网数据显示,2023年我国血气分析仪采购总量达965台,同比增长22.77%,采购总金额达0.95亿元,同比增长9.20%,2024年,受医保控费力度等诸多因素影响,我国血气分析仪采购量有所下滑,2025年上半年我国血气分析仪采购数量进一步降至469台,同比减少42.9%,采购金额进一步降至0.22亿元,同比减少68.1%,其中,华东地区占比最大,高达20.85%,其次为西北地区和西南地区,分别占19.60%和19.08%,我国血气分析仪市场进入深度调整期。

上市企业:理邦仪器(300206)、万孚生物(300482)

相关企业:雷度米特医疗设备(上海)有限公司、沃芬医疗器械商贸(北京)有限公司、深圳市康立生物医疗有限公司、武汉明德生物科技股份有限公司、南京普朗医疗设备有限公司、斯马特诊断技术(成都)有限公司、梅州康立高科技有限公司、西安维安实业有限公司

关键词:血气分析仪发展历程、血气分析仪市场政策、血气分析仪产业链图谱、血气分析仪发展现状、血气分析仪竞争格局、血气分析仪发展趋势

一、概述

血气分析仪是指利用电极在较短时间内对动脉中的酸碱度(pH)、二氧化碳分压(PCO2)和氧分压(PO2)等相关指标进行测定的仪器,具有自动定标、自动进样、自动检测及故障自诊断等功能,操作简便、分析速度快、准确度高,广泛用于急性呼吸衰竭诊疗、外科手术、抢救与监护领域。

血气分析仪通常采用电化学和光学原理测量血气、电解质和代谢物等参数。血气分析仪根据所测得的pH、p(CO2)、p(O2)和ct(Hb)参数通过算法和列线图计算出ct(HCO2)、c(HCO-3)、pK'、βecf、BE(ecf)、BE(B)、s(O2)、B(O2)、ct(O2)、p50以及O2Hb、HHb、COHb、MetHb、SulfHb的浓度和分数等参数。

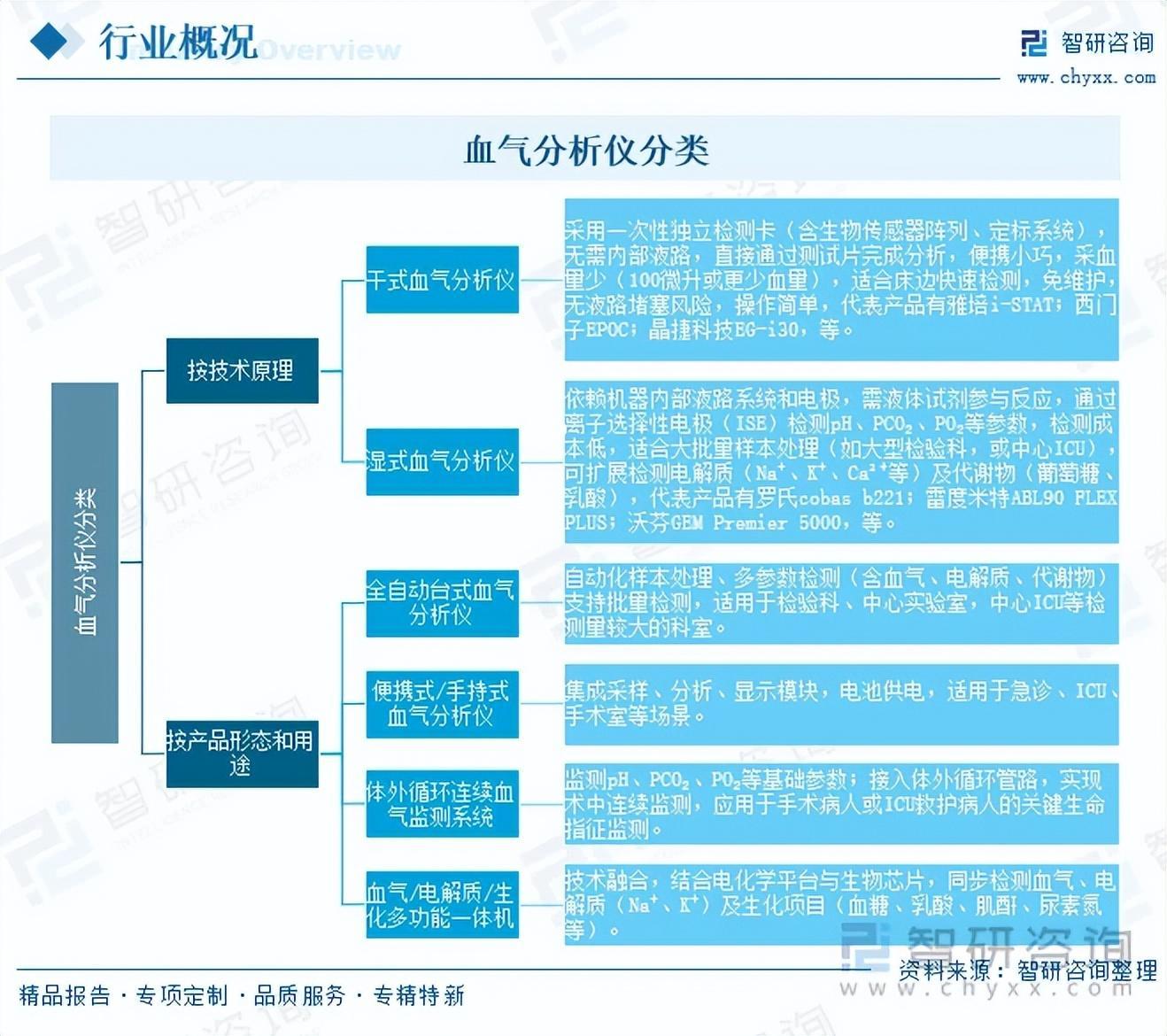

按技术原理不同,血气分析仪可以分为干式血气分析仪和湿式血气分析仪;按产品形态和用途不同,血气分析仪可以分为全自动台式血气分析仪、便携式/手持式血气分析仪、体外循环连续血气监测系统、血气/电解质/生化多功能一体机。

二、发展历程

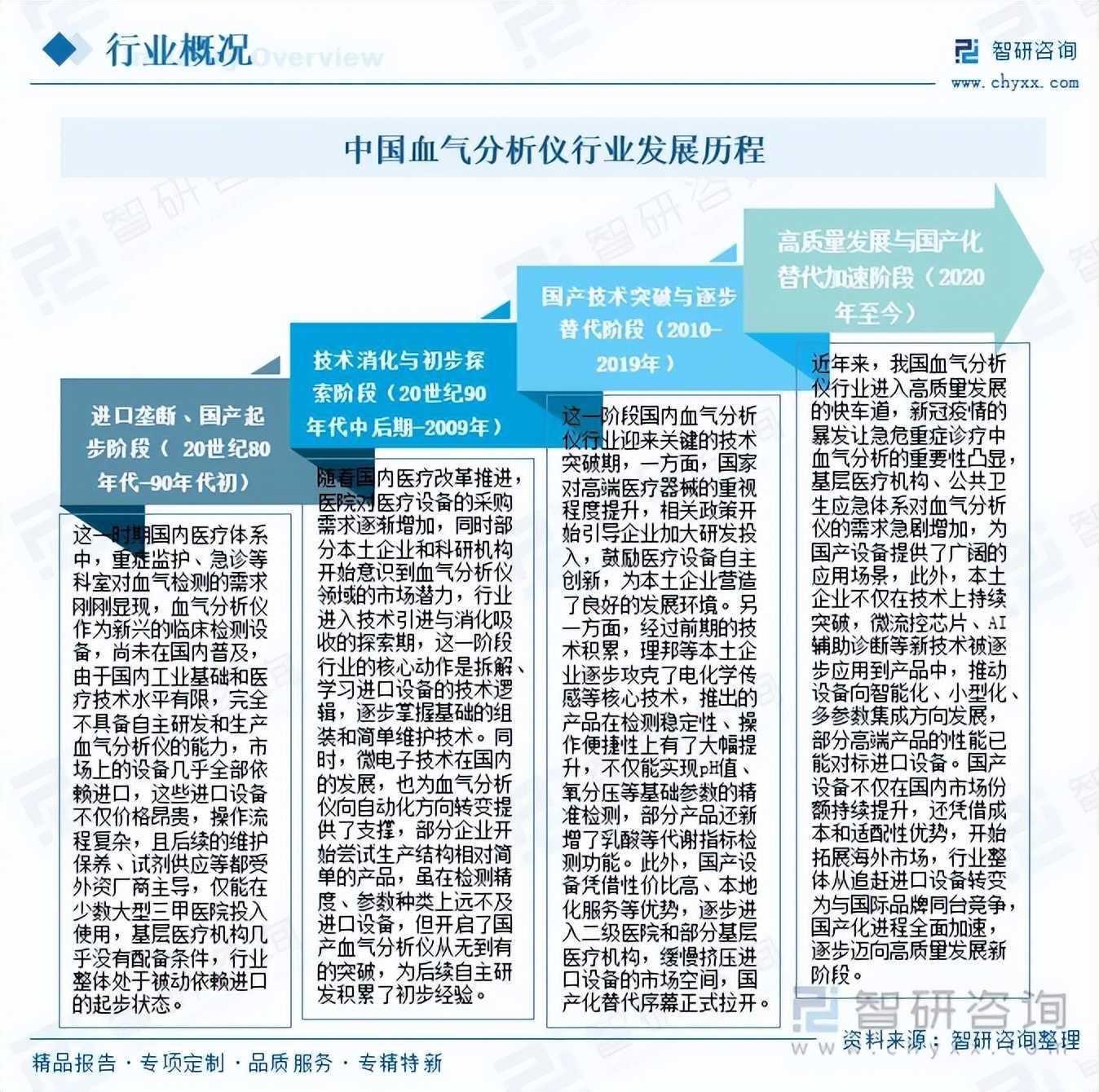

20世纪80年代-90年代初,重症监护、急诊等科室对血气检测的需求刚刚显现,血气分析仪作为新兴的临床检测设备,尚未在国内普及,由于国内工业基础和医疗技术水平有限,完全不具备自主研发和生产血气分析仪的能力,市场上的设备几乎全部依赖进口。2010年后,国内血气分析仪行业迎来关键的技术突破期,一方面,国家对高端医疗器械的重视程度提升,相关政策开始引导企业加大研发投入,鼓励医疗设备自主创新,为本土企业营造了良好的发展环境,另一方面,经过前期的技术积累,理邦等本土企业逐步攻克了电化学传感等核心技术,推出的产品在检测稳定性、操作便捷性上有了大幅提升,不仅能实现pH值、氧分压等基础参数的精准检测,部分产品还新增了乳酸等代谢指标检测功能,此外,便携式血气分析仪开始涌现,适配床旁检测等临床场景,打破了此前台式设备主导的格局。

近年来,我国血气分析仪行业进入高质量发展的快车道,新冠疫情的暴发让急危重症诊疗中血气分析的重要性凸显,基层医疗机构、公共卫生应急体系对血气分析仪的需求急剧增加,为国产设备提供了广阔的应用场景,此外,本土企业不仅在技术上持续突破,微流控芯片、AI辅助诊断等新技术被逐步应用到产品中,推动设备向智能化、小型化、多参数集成方向发展,部分高端产品的性能已能对标进口设备;同时,在产业链上,上游核心元器件依赖进口的局面逐步改善,部分企业实现关键部件自研自产。国产设备不仅在国内市场份额持续提升,还凭借成本和适配性优势,开始拓展海外市场,行业整体从追赶进口设备转变为与国际品牌同台竞争,国产化进程全面加速,逐步迈向高质量发展新阶段。

三、市场政策

医疗器械产业是现代产业体系中具有较强成长性和带动性的战略性新兴产业,是实施“健康中国”战略的重要组成部分,因此,我国高度重视包括血气分析仪在内的医疗器械产业发展,相继发布《关于做好2023年医药集中采购和价格管理工作的通知》《深化医药卫生体制改革2023年下半年重点工作任务》《关于进一步加强和完善医疗器械分类管理工作的意见》《关于做好基本医疗保险医用耗材支付管理有关工作的通知》《关于提升加工贸易发展水平的意见》《关于实施公共安全标准化筑底工程的指导意见》《深化医药卫生体制改革2024年重点工作任务》《关于完善医药集中带量采购和执行工作机制的通知》《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》《2025年稳外资行动方案》《关于进一步调整和优化进口医疗器械产品在中国境内企业生产有关事项的公告(2025年第30号)》《关于发布医疗器械网络销售质量管理规范的公告》《关于发布优化全生命周期监管支持高端医疗器械创新发展有关举措的公告》等一系列政策规范市场秩序,保障产品质量和患者安全,为我国血气分析仪行业发展提供了良好的政策环境。

四、产业链

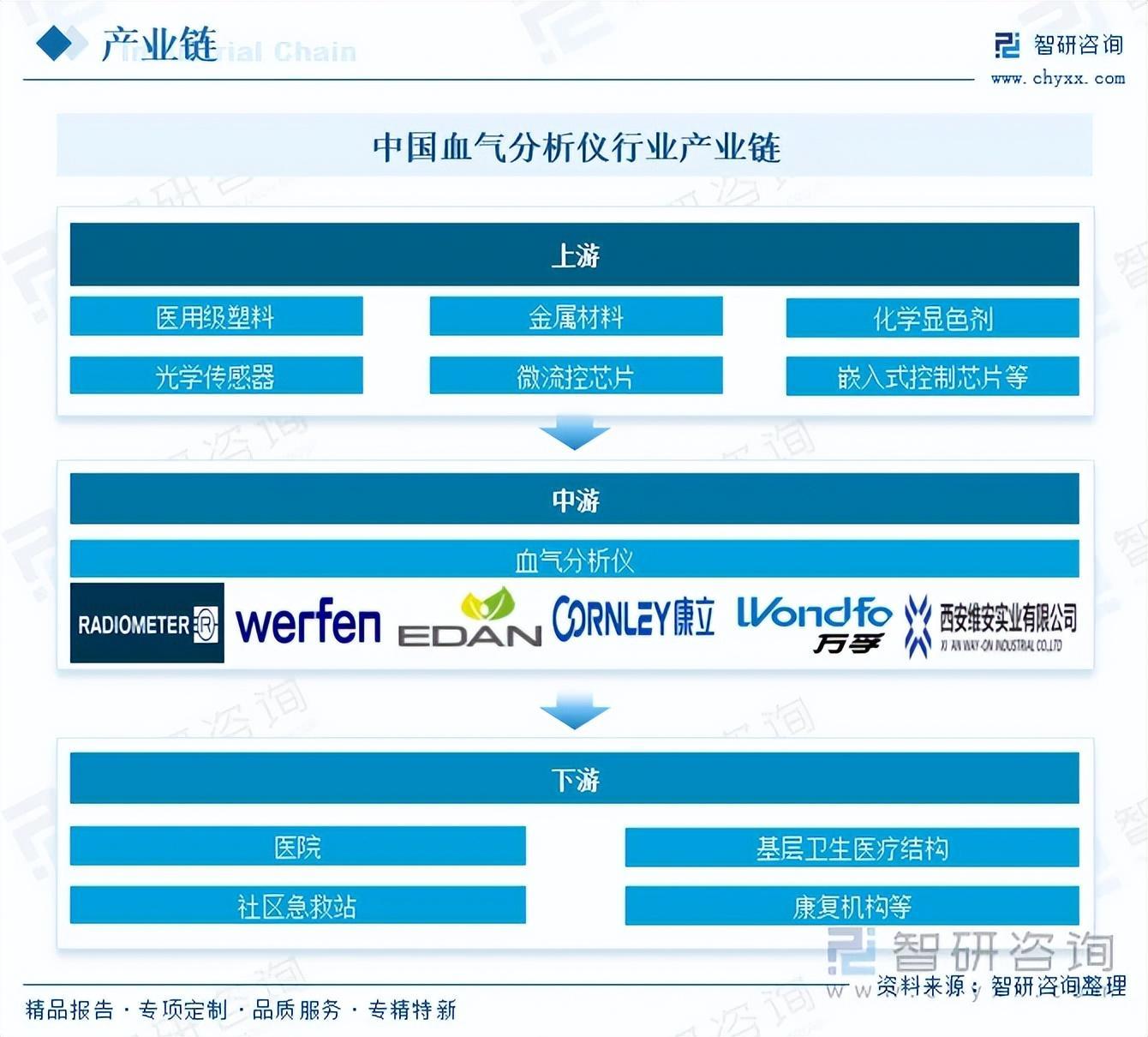

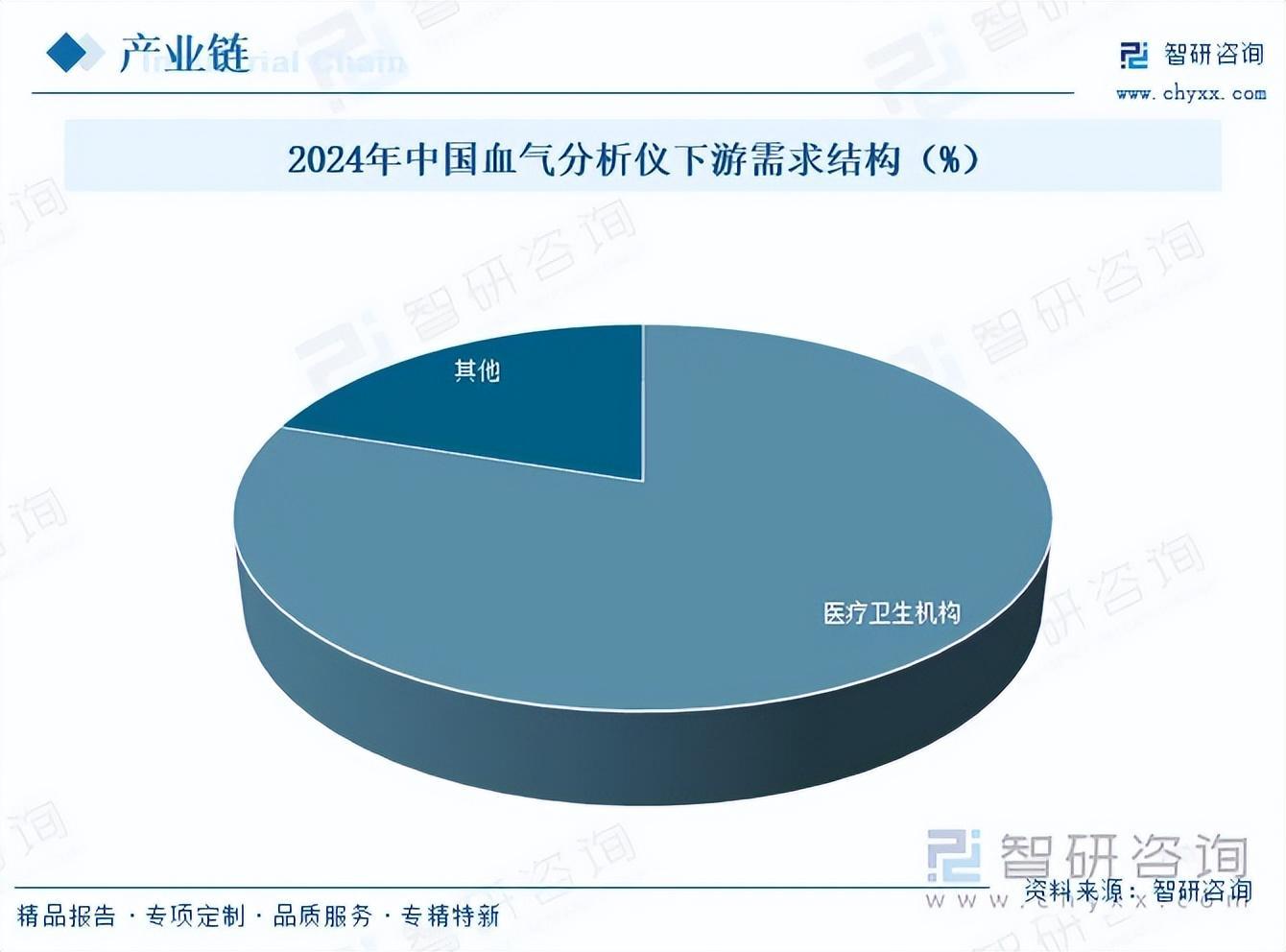

血气分析仪行业上游主要包括医用级塑料、金属材料等基础原材料供应商,电化学传感器、微流控芯片、电极膜等核心功能部件供应商以及特种膜材料、精密泵阀、电路板、显示屏等辅助材料和部件供应商;行业中游为血气分析仪研发、生产制造等环节;行业下游为需求市场,血气分析仪最核心需求市场为医院、基层卫生医疗结构等医疗卫生机构,其中,三甲医院ICU/急诊/呼吸科/围术期,需求稳定且对精度、多参数、数据联网要求高,二级医院与基层医疗机构侧重高性价比、易操作、维保便捷的设备,此外,社区急救站、康复机构、移动方舱医院等院外应用场景,对便携、快速、抗干扰的手持/便携式设备需求旺盛。

从下游需求结构来看,目前,包括医院、基层卫生医疗结构在内的医疗卫生机构为我国血气分析仪最核心的需求市场,2024年占比仅80%,其中,三级医院作为高端设备主力需求方,采购集成式多参数分析平台等高端产品,近年来,随着国民收入水平的提高、居民医疗保健意识的增强、医保覆盖范围的扩大,我国不论医疗机构数量还是医疗卫生水平均取得重大突破,据国家统计局数据显示,截止2024年底,我国医疗卫生机构达109.2万个,同比增长2.0%,其中,医院3.9万个,同比增长1.7%;基层医疗卫生机构104万个,同比增长2.3%,我国医疗卫生机构持续增加对血气分析仪的需求也不断扩大。

注:本文节选出自智研咨询发布的《研判2025!中国血气分析仪行业发展历程、市场政策、产业链图谱、发展现状、竞争格局及发展趋势分析:国产化替代空间巨大[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

由智研咨询专家团队精心编制的《中国血气分析仪行业市场竞争格局及发展趋势研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析血气分析仪行业未来的市场走向,挖掘血气分析仪行业的发展潜力,预测血气分析仪行业的发展前景,助力血气分析仪行业的高质量发展。

本《报告》从2025年全国血气分析仪行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国血气分析仪行业发展运行进行了深度剖析,展望2025年中国血气分析仪行业发展趋势。《报告》是系统分析2025年度中国血气分析仪行业发展状况的著作,对于全面了解中国血气分析仪行业的发展状况、开展与血气分析仪行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事血气分析仪行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。