内容概要:汽车减速器作为汽车传动系统的关键部件,核心功能是实现“降速增扭”,为车辆提供适宜的行驶动力。当前,中国汽车减速器行业已形成完整且协同紧密的产业链:上游以原材料与核心零部件为主,国产化替代持续加速;中游制造环节由博格华纳等国际巨头主导高端市场,而精锻科技、双环传动等本土企业凭借精密制造能力,已在主流及新能源细分市场占据重要地位;下游需求端,新能源汽车(尤其是纯电与混动车型)对产品轻量化、高效率的苛刻要求,正强力驱动中游技术迭代与产品升级。从市场规模看,行业整体呈现稳健增长,其增长潜力与汽车产业,特别是新能源汽车的爆发式增长深度绑定。市场竞争呈现“中外企业同台竞技、细分市场各有侧重”的清晰格局,本土企业正通过技术突破,在新能源汽车齿轮、集成化电驱动总成等赛道实现快速崛起。展望未来,行业将沿着深度技术迭代、产业整合与生态协同的方向发展,产品将持续向高转速、低噪声、轻量化及“多合一”集成化演进,在政策支持与国产替代浪潮下,构建更加高效、自主的创新产业生态。

上市企业:双环传动(002472.SZ)、精锻科技(300258.SZ)、中马传动(603767.SH)、精进电动(688280.SH)、万里扬(002434.SZ)

相关企业:弗迪动力有限公司、上海汽车变速器有限公司、陕西法士特汽车传动集团有限责任公司、合肥美桥汽车传动及底盘系统有限公司、华域动力总成部件系统(上海)有限公司、浙江来福谐波传动股份有限公司

关键词:汽车减速器、汽车减速器行业产业链、汽车减速器市场规模、汽车减速器企业竞争格局、汽车减速器发展趋势

一、汽车减速器行业相关概述

汽车减速器是一种能降低汽车动力输出转速、同时增大输出扭矩的机械装置,部分类型还可改变动力传递方向。在汽车行驶时,发动机或电机输出的转速较高而扭矩较小,无法直接满足车辆行驶所需的动力条件,减速器通过齿轮等传动部件的啮合传动,依据功率恒定原理实现转速与扭矩的转换。

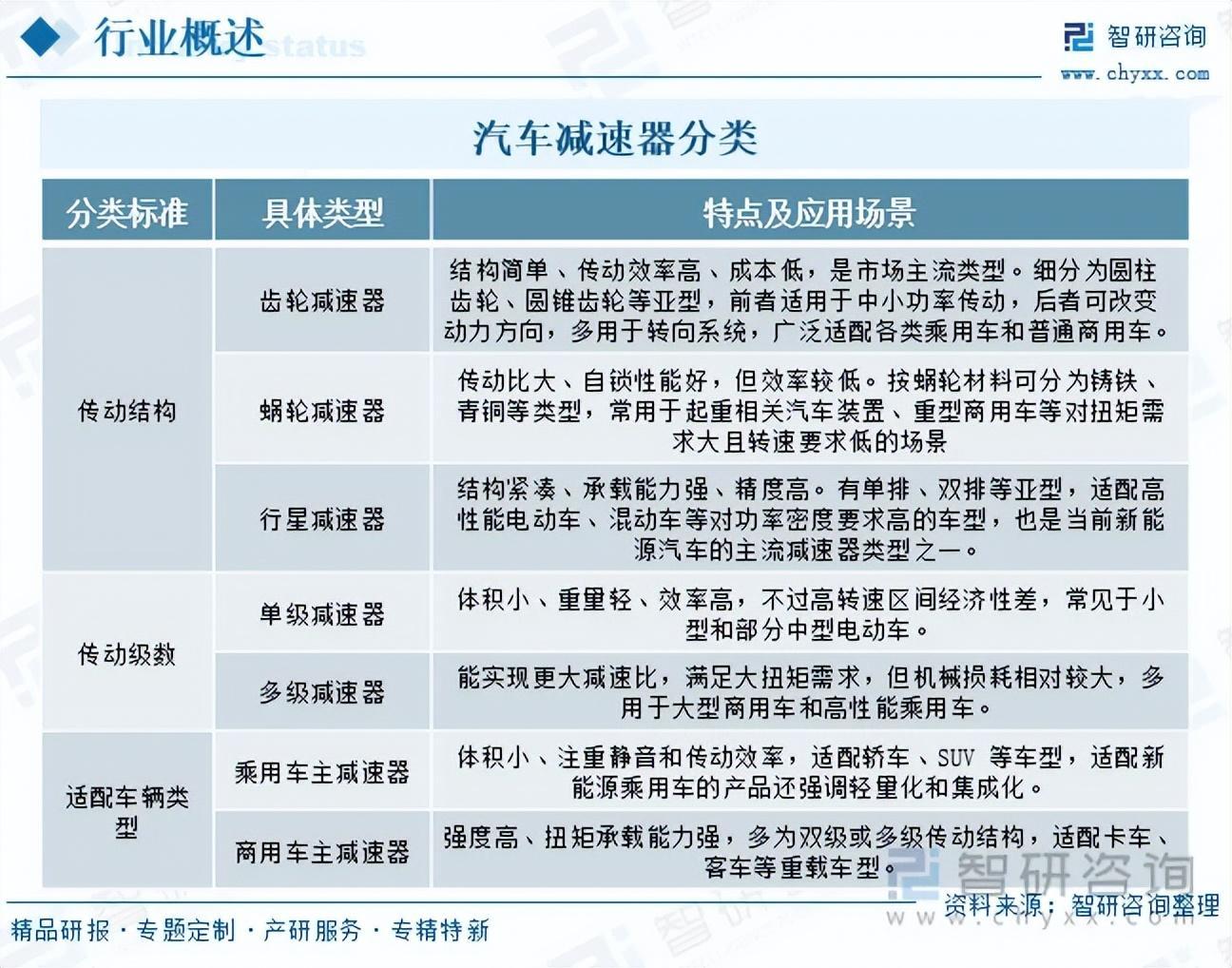

汽车减速器可按传动结构、传动级数、适配车型等多维度分类:按传动结构可分为齿轮减速器、蜗轮减速器、行星减速器;按传动级数分为单级减速器和多级减速器;按适配车型则分为注重静音与集成化的乘用车主减速器,以及强调强度与承载能力的商用车减速器,各类产品通过差异化设计满足不同场景的动力传递需求。

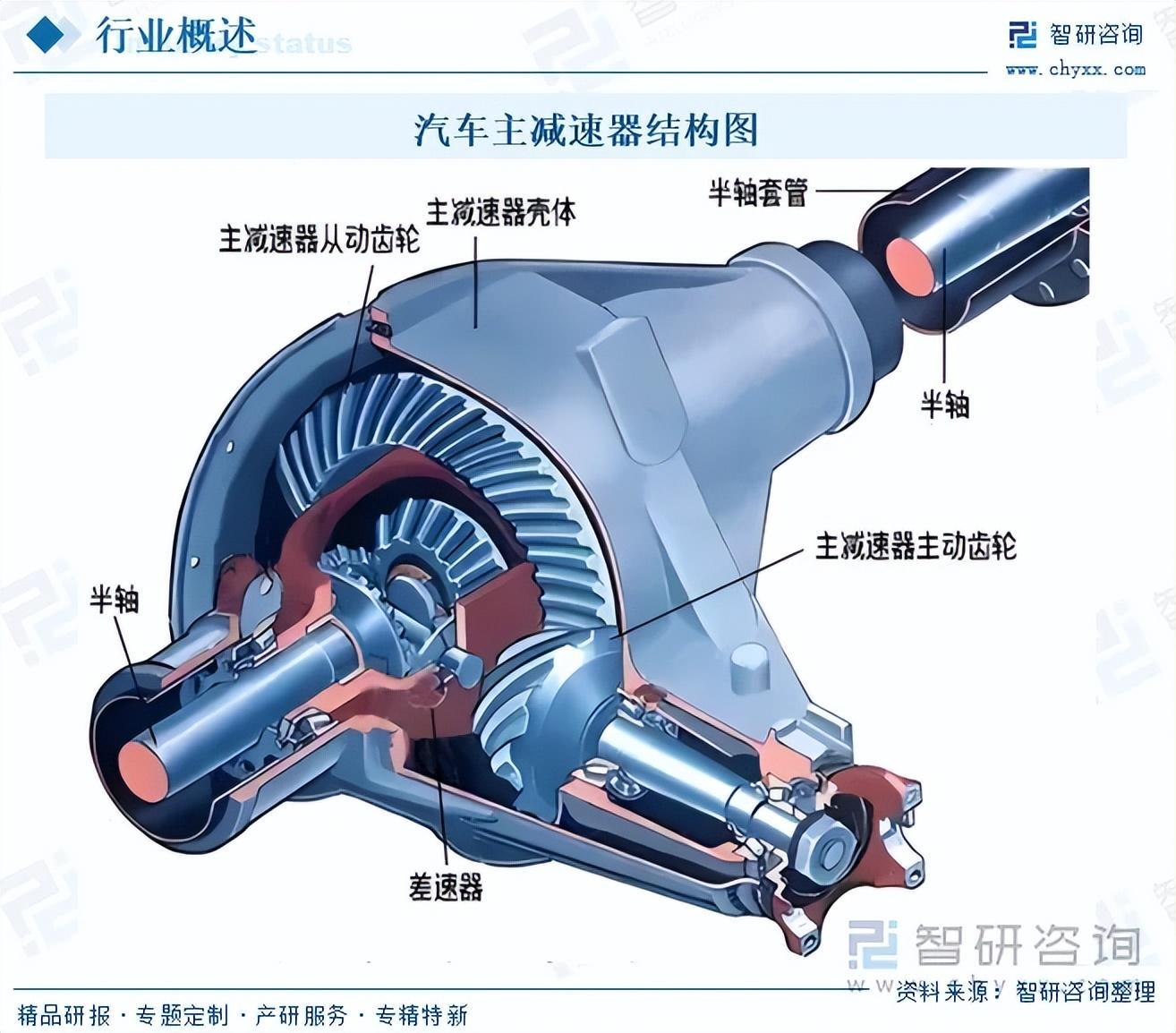

汽车减速器的产品结构通常由核心传动部件(如齿轮副、蜗杆蜗轮或行星齿轮组)、支撑与润滑系统(包括轴承、轴系及润滑通道)、密封与防护壳体以及必要的连接与安装部件构成。其中,齿轮组承担核心的降速增扭功能,其设计直接影响传动效率与NVH性能;壳体不仅提供结构支撑与密封,也日益集成冷却与轻量化设计。在新能源汽车领域,减速器产品结构更趋向高度集成化,常与电机、控制器共壳体组成“三合一”电驱模块,通过紧凑布局实现功率密度与效率的提升。

二、中国汽车减速器行业产业链

中国汽车减速器行业产业链上下游协同紧密,整体呈现出本土化与集成化的发展趋势。产业链上游以齿轮钢、铝合金等原材料以及轴承等关键零部件和精密加工设备为主,其中高端轴承钢仍有约35%依赖进口,但国产化替代进程正在持续加速。中游环节聚焦于减速器的研发、制造与系统集成,国内企业如精锻科技、双环传动等凭借精密制造能力已占据主流市场,而博格华纳等国际厂商则仍在高端领域保持优势。下游主要包括整车市场与后市场两大板块:整车市场作为核心需求端,涵盖乘用车与商用车,其中新能源汽车尤其是纯电与混动车型对减速器轻量化、高效率的要求,正强力驱动中游产品的技术迭代;后市场则包括维修、保养与更换等服务,随着汽车保有量的增长,第三方维保服务商也在逐渐兴起。

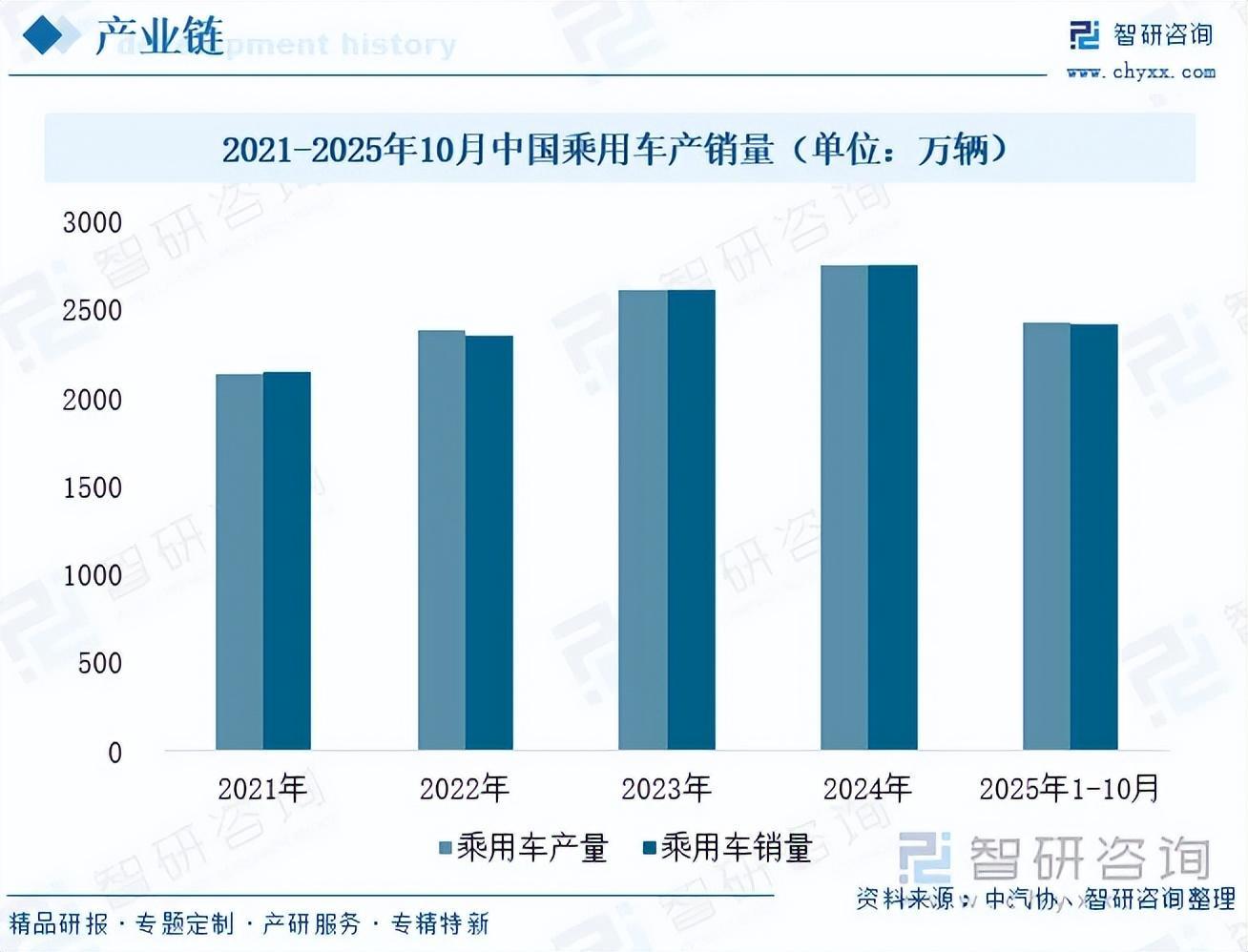

乘用车作为汽车减速器最核心的应用市场,其需求正随着电动化转型而呈现爆发式增长,并持续推动技术升级。具体来看,纯电动乘用车早期普遍采用单级减速器,但随着800V高压平台和碳化硅电驱系统的普及,市场对减速器的性能提出了更高要求,例如转速需达到18000rpm以上,同时噪声需控制在65分贝以内;目前,纯电车型的减速器市场规模已占据整个乘用车细分市场的半数以上。与此同时,混合动力乘用车因传动系统结构复杂,对精密减速器有着特殊需求,伴随比亚迪DM-i、理想增程式等热门混动技术路线车型的持续热销,混动专用减速器的市场需求也保持强劲增长。从乘用车产销量看,2025年1-10月,我国乘用车产销分别完成2423.7万辆和2420.9万辆,同比增幅均超过12%,这为乘用车减速器需求的持续扩大提供了直接动力。

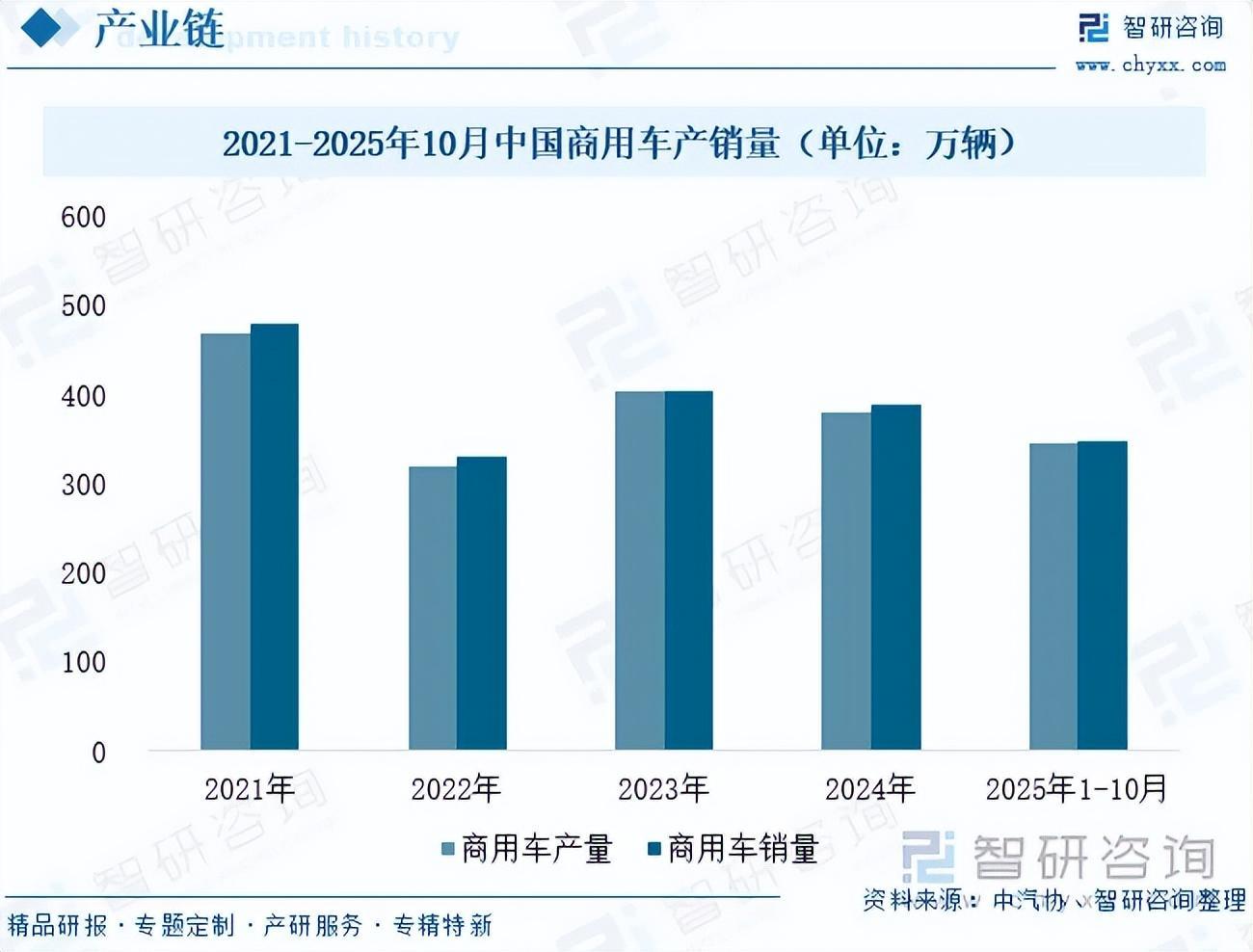

在商用车领域,减速器的需求核心在于重载和高可靠性,近年来自动变速器普及与新能源转型共同驱动了该领域产品的结构性升级。一方面,传统燃油商用车为适应长途运输、工程作业等重载场景,多采用多挡位减速器;随着物流行业对运输效率及燃油经济性的要求不断提高,商用车自动变速器的渗透率持续上升,进而拉动了与之匹配的专用减速器需求。另一方面,新能源商用车(包括纯电动、氢燃料电池等)发展加速,在城市配送货车、环卫车等行驶路线固定、启停频繁的细分场景中,对减速器的耐用性与传动效率提出了独特要求,正推动商用车减速器向轻量化、集成化方向转型,例如采用铝合金壳体以降低整车能耗的应用比例正在逐步提升。当前,行业增长基础稳固。数据显示:2025年1-10月,商用车产销分别完成345.6万辆和347.9万辆,同比实现约10%和9%的显著增长,为汽车减速器行业在商用车领域的持续发展注入了明确动能。

注:本文节选出自智研咨询发布的《趋势研判!2025年中国汽车减速器行业产业链全景、市场运行现状、企业布局及未来发展趋势分析:产业整合加速集聚,智能适配引领转型[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

由智研咨询专家团队精心编制的《中国汽车减速器行业市场研究分析及前景战略研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析汽车减速器行业未来的市场走向,挖掘汽车减速器行业的发展潜力,预测汽车减速器行业的发展前景,助力汽车减速器行业的高质量发展。

本《报告》从2025年全国汽车减速器行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国汽车减速器行业发展运行进行了深度剖析,展望2025年中国汽车减速器行业发展趋势。《报告》是系统分析2025年度中国汽车减速器行业发展状况的著作,对于全面了解中国汽车减速器行业的发展状况、开展与汽车减速器行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事汽车减速器行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。