风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一份财报透露,北向资金在一个季度内对一家地方电力公司加仓超过160%,而这家公司最引人注目的资产——一个内陆核电项目。

深夜,财官的屏幕上,赣能股份的三季报数据格外刺眼。

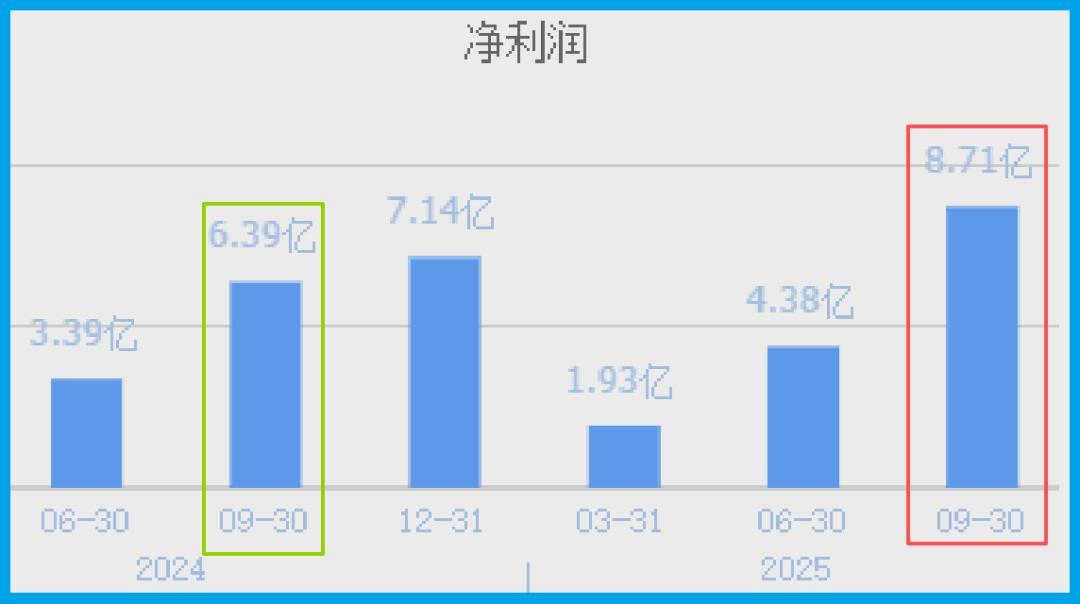

最引人注目的不是8.71亿元的净利润,也不是36.26%的同比增长,而是股东名单里的一行变化:香港中央结算有限公司(北向资金)持股环比增加164.11%。

超过160%的增持幅度,意味着这些嗅觉敏锐的国际资本,在短短一个季度里,将仓位提高了近两倍。

财务表相:稳健增长下的火电基本盘

要理解资本的押注,先要看清公司的基本盘。赣能主营火力、水力及新能源发电,是江西国资委所属江投集团旗下的发电企业,下游客户主要是国网江西电力。

财报数据相当健康:前三季度净利润8.71亿元,同比增长36.26%,已超去年全年。

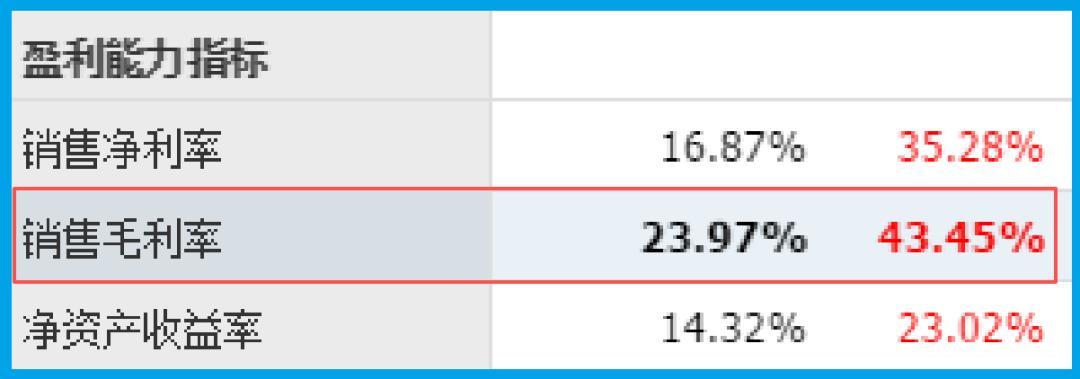

更亮眼的是盈利能力,销售毛利率达23.97%,同比大幅提升43.45%。

这主要得益于火电业务的改善。煤炭价格平稳、电价机制调整,使得传统火电盈利能力显著恢复。

这是一份扎实的成绩单,但仅凭此,似乎不足以解释北向资金的狂热。

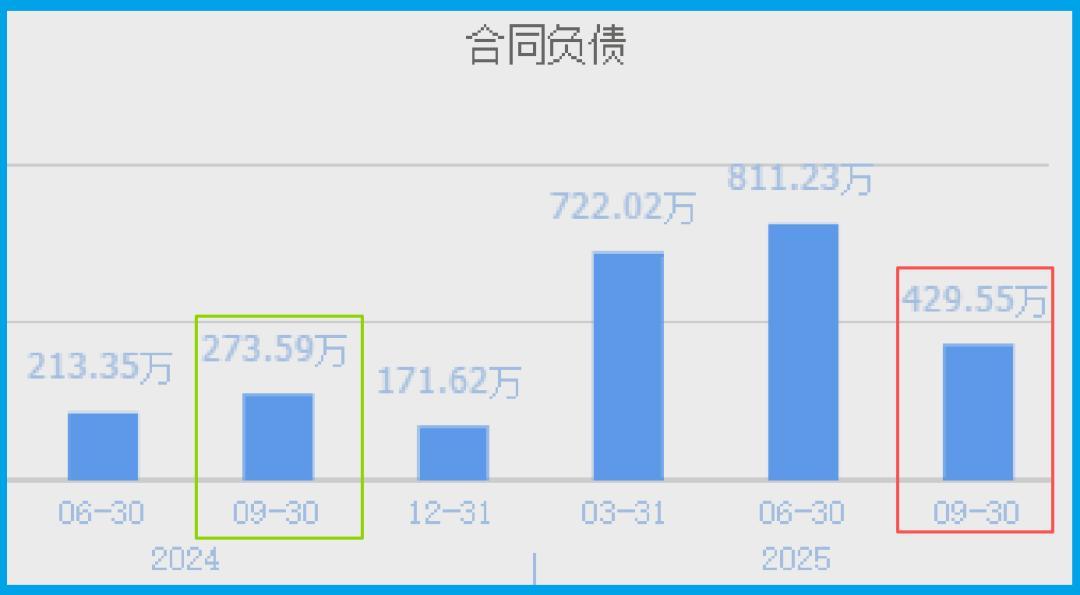

关键证据:现金流与订单的“现在进行时”

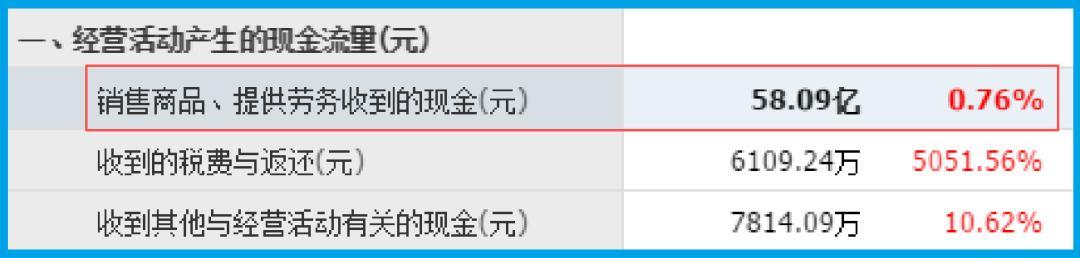

侦探寻找更多支撑“价值”的证据。现金流量表提供了关键线索:公司销售商品收到的现金总额达58.09亿元,同比增长0.76%,且这个数字高于营业收入。

这意味着公司当期销售几乎全部以现金收回,经营质量很高。另一数据也指向积极:收到客户的订单为429.55万元,同比增长57.01%。

虽然绝对额不大,但增速可观,反映了业务拓展的活力。

这些数据共同描绘了一幅图景:公司传统发电业务经营稳健、现金流充沛。

这为它可能参与未来需要巨额投资的核电项目,提供了财务上的“底气”和“安全垫”。

业务拼图:“火水核储”的能源矩阵

财官梳理公司业务,发现其并非仅有“核电”一张牌。公司业务覆盖火力、水力、新能源发电,并提及超超临界发电、储能概念。

这是一个完整的能源矩阵:稳定的火电提供现金流和基荷电源;水电和新能源符合绿色转型方向;

而核电代表未来的基荷能源潜力;储能则是构建新型电力系统的关键环节。

这种多元化的能源资产组合,降低了单一业务风险。即使核电项目长期停滞,公司仍能依靠其他业务稳健经营。

对资本而言,这是“下有保底,上有想象”的攻守兼备组合。

风险勘查

财官在调查中发现一个细微但值得警惕的变化:公司的销售周期为23天,同比放缓了23.09%。

在电力行业,销售周期反映的是从电力上网到电费结算回款的速度。

23天的周期虽然看似不长,但同比放缓近四分之一的幅度,却是一个明确的效率变化信号。

总结

赣能的财报,呈现了一个典型的“价值与期权并存”的投资案例。

表面看,是北向资金对一份净利润增长36.26%、毛利率提升43.45% 的稳健财报的认可。

深层看,是资本对公司持有的那份停滞却未消失的核电项目“期权” 的重新定价。

这起“财报谜案”的真相在于:在能源结构转型的宏大叙事中,拥有稀缺牌照资源和战略卡位的传统企业,其资产价值正在被敏锐的资本重新发现。

投资的本质,有时就是在一个变化的世界里,识别那些暂时被低估的“可能性”。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。